白酒塑化剂事件对上市公司股价影响的研究

2015-03-25 08:31刘志雄

重庆大学学报(社会科学版) 2015年6期

刘志雄

(中国政法大学 商学院,北京 102249)

一、问题的提出

在解释金融市场行为时,传统的金融学是建立在一系列理论或假说之上,例如有效市场假说、投资组合理论、套利定价模型、期权定价理论等。然而,这些理论的严格假设条件可能与现实情况不一致,因此在解释具体情况时,就存在无法验证市场是否有效的问题。在此背景下,行为金融学应运而生。近20 年来,行为金融学因可较好地解释纷繁复杂的真实世界而变得流行[1-2]。经典理论指出,基本面的变化是影响股价波动的原因。但是,越来越多的学者则相信,一些有关公司的重大新闻也是影响股价变化的重要因素。已有文献指出,媒体报道会显著影响公司的股价或收益,因为媒体报道可吸引包括投资者在内的大众的注意力。Bernard 和Thomas[3]发现股价对前一年公司利润变化反应不足的证据是价格对有关利润的新闻反应严重滞后,即当重大消息出现的大部分时间,股价波动小;价格大幅波动又出现在没什么新闻时。Davies 和Canes[4]、Klibanoff 等[5]分别实证检验了《金融时报》的评论和《纽约时报》第一版的报道对股价的影响,研究发现这些媒体报道对股价有显著影响。同类的研究还有Huberman 和Regev[6]、Tetlock[7]、张晓生[8]、林中跃[9]、戴江红[10]、李梦迪和彭珏[11]等。然而,其他学者则提供了不同的证据。例如,Niederhoffer[12]指出,媒体报道不能解释股票价格的变动。Cutler,Porterba 和Summers[13]的研究发现,重大事件的媒体报道对股价波动并没有显著影响。之所以这些研究得到不同的结论,原因可能在于:第一,不同媒体的影响力存在差异;第二,不同事件的性质有差别;第三,不同国家的媒体发达程度有巨大差别。

许多金融类文献尝试量化包含在新闻或公司公告中的信息,并进一步区分为积极的和消极的信息。21世纪以来,国内外频繁曝光一系列有关公司的负面事件,这属于消极的信息。造成负面事件的原因可能是产品质量或管理问题等,前者比如瘦肉精事件,后者比如葛兰素史克中国行贿事件。与后者相比,前者更容易招致媒体的报道和大众的注意,因为产品质量往往涉及人身安全或健康[14-15]。

近年来,伴随着中国互联网的飞速发展,人们获取信息的渠道得到了空前扩展。当媒体大量报道某一事件时,这可能会引起投资者的注意,并引起股票市场的异常交易行为,进而导致股价波动。在过去的10 多年中,食品安全事件的频发已引起了包括媒体在内的广泛关注,同时为我们的研究提供了样本。本文的目的在于检验新闻媒体针对白酒塑化剂事件的持续报道是否会影响股价。

本文的其他部分安排如下:第二部分为模型设计与变量定义;第三部分为样本选取与描述统计;第四部分报告了检验结果;最后部分为总结。

二、模型设计与变量定义

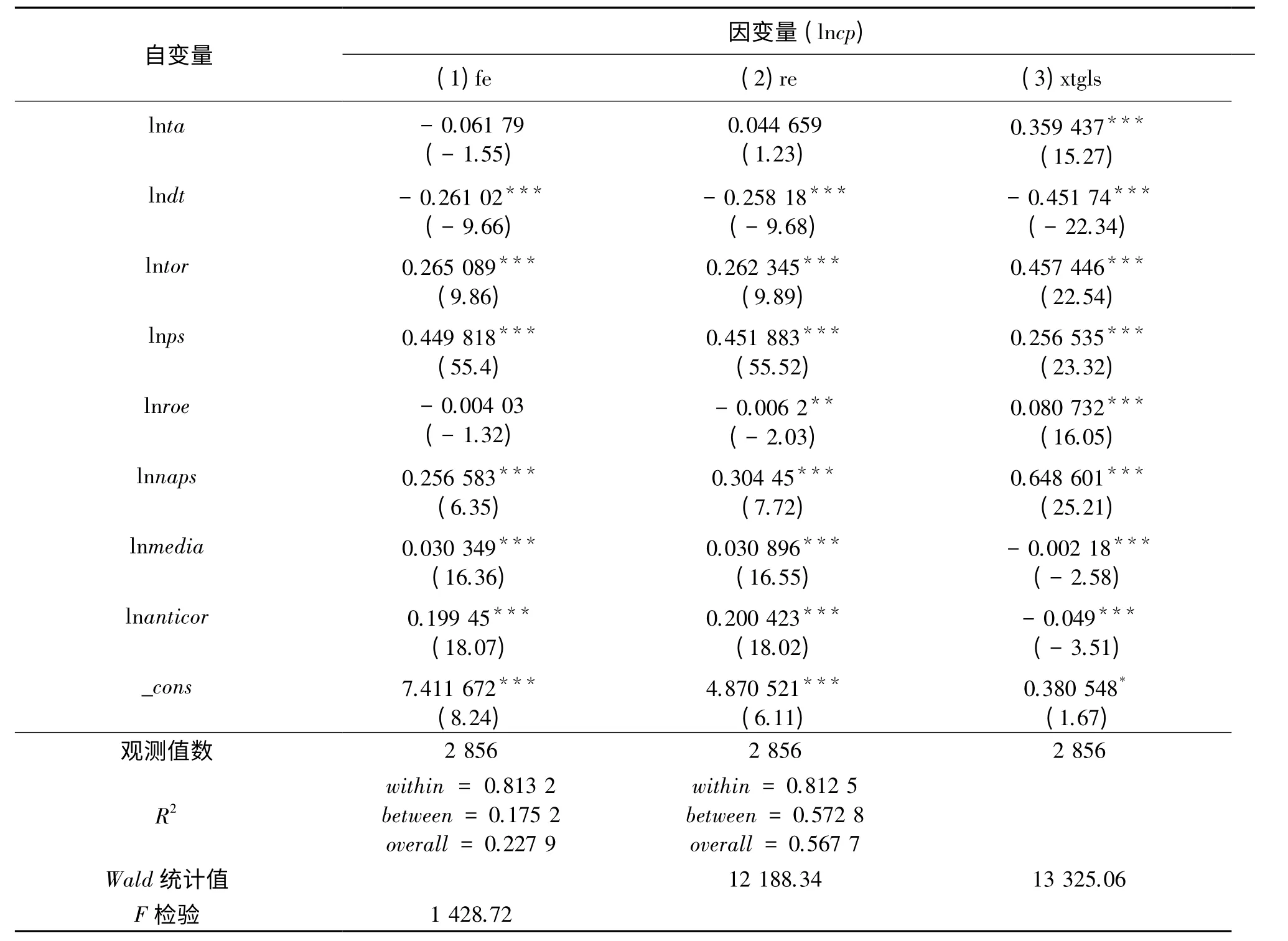

本文建立多元回归方程,公司股票收盘价(cp)为因变量,考察变量为塑化剂事件新闻数量(media)。由于影响公司股价的因素众多,本文借鉴已有文献,使用如下几类控制变量:(1)公司规模情况。我们用公司资产(ta)反映;(2)公司盈利情况。用净资产收益率(roe)和每股净资产(naps)两个指标反映;(3)考虑到塑化剂事件发生后,市场会有反应,模型增加反映市场技术因素的指标,包括日成交量(dt)①对成交量进行分析是实际操作中的一个重要方面,而由于流通盘大小不一,成交金额的简单比较意义不大。、换手率(tor)和市销率(ps)等;(4)虚拟变量。需要强调的是,2012 年12 月4 日中央出台“八项规定”,以及后来的“六项禁令”和“反四风”等高调反腐政策,对白酒,尤其是高端白酒的消费和股价无疑造成一定影响,因此模型加入政策虚拟变量(anticor),2012 年12 月4 日前为0,之后为1。具体的变量定义见表1。考虑到控制变量等可能存在的异方差和非线性,我们对其进行了对数化处理,即采用这些变量的自然对数形式。建立的多元回归方程如下:

式中,下标i 表示公司,t 表示时间,β 为回归系数。

由于上式是典型的面板数据,为避免实证结果只依赖于特定计量模型,本文尝试以下不同方法进行估计:(1)固定效应模型(FE);(2)随机效应模型(RE);(3)面板数据广义最小二乘估计方法(XTGLS)。

表1 模型变量说明

三、样本选择与描述统计

(一)样本选择

本文的考察时期为1 年,从2012 年11 月19 日起,至2013 年11 月18 日②2012 年11 月19 日塑化剂事件曝光。。在考察期间,A 股上市的白酒公司有13 家,分别为贵州茅台、五粮液、泸州老窖、水井坊、古井贡酒、洋河股份、酒鬼酒、皇台酒业、伊力特、金种子酒、老白干酒、沱牌舍得和山西汾酒等公司(因皇台酒业数据不完整,本文排除了此公司)。由于数据是日数据,因此本文的面板数据属于n 相对于T 较小的长面板类型。

(二)数据获取

本文的“塑化剂新闻曝光数量”通过网络检索加手工整理的方法得到,具体如下:以百度新闻搜索引擎为主要媒介,在新闻搜索的高级搜索栏里输入“塑化剂事件”、“白酒塑化剂”等关键词,然后选择要查找的相应日期,获取对应日期的关于塑化剂事件曝光的新闻篇数。此外,本文所需要的因变量和其他控制变量数据来自锐思金融研究数据库。

(三)描述性统计

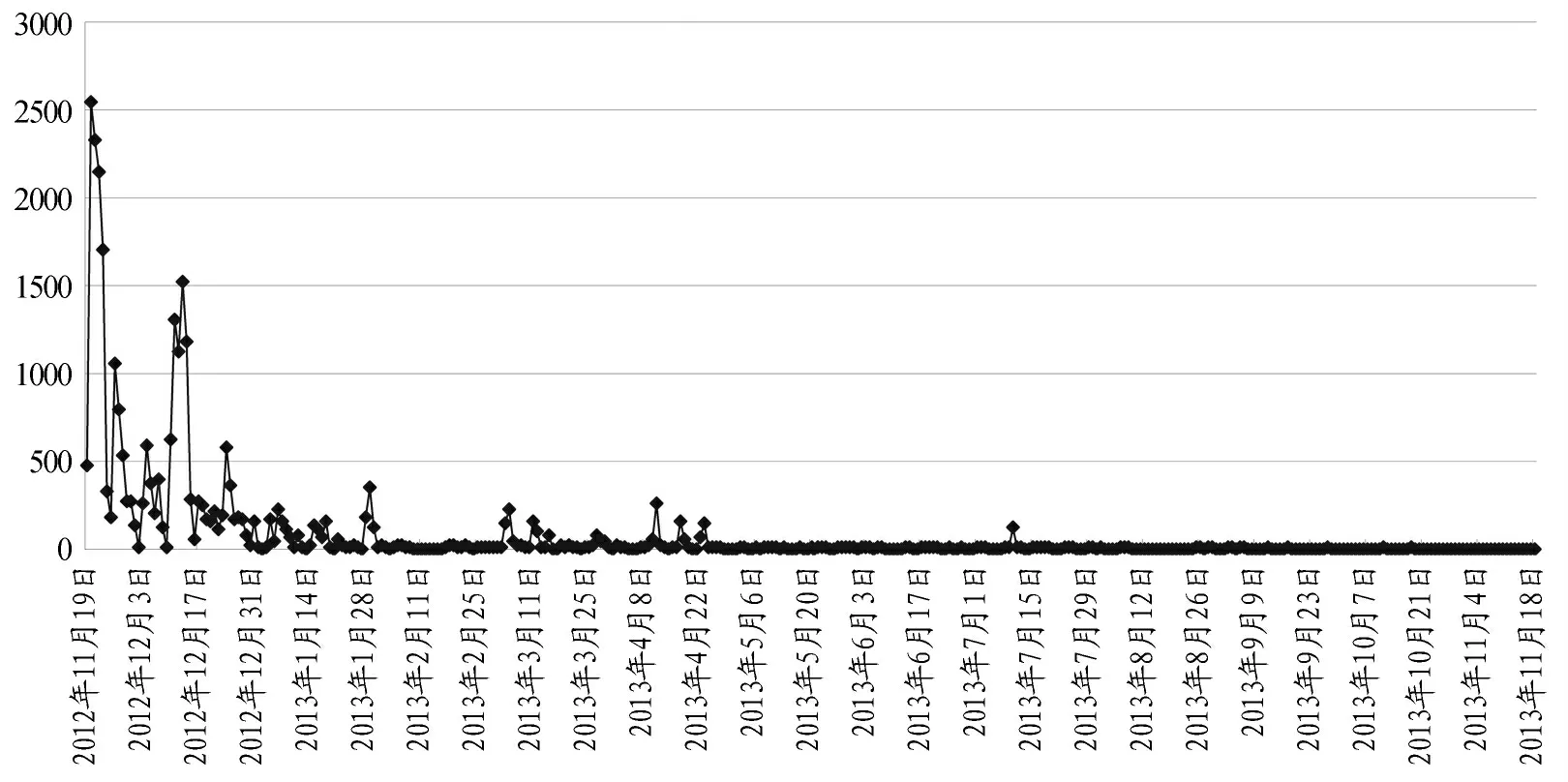

表2 报告了描述统计。从表中可以看出,lncp 均值为3.293 729,标准差为0.728 693,最小值和最大值分别为2.231 089 和5.403 713,显示出不同公司或同一公司的股价在考察期间存在较大差异。lndt 均值为15.739 42,标准差为0.792 909,最小值和最大值分别为12.903 96 和18.336 03,说明不同公司间的股票成交量存在较大差异。lntor 均值为0.209 646,标准差为0.862 489,最小值和最大值分别为-1.962 55 和3.295 889,显示不同公司的换手率存在较大差异。lnps 均值为1.455 793,标准差为0.488 358。lnroe 均值为2.606387,标准差为1.037 959。lnnaps 均值为1.871 781,标准差为0.628 933。lnanticor 均值为0.953 781 5,标准差为0.209 994 7,属于较小的情况,因为在考察期间的绝大多数时期都属于中央反腐期间。

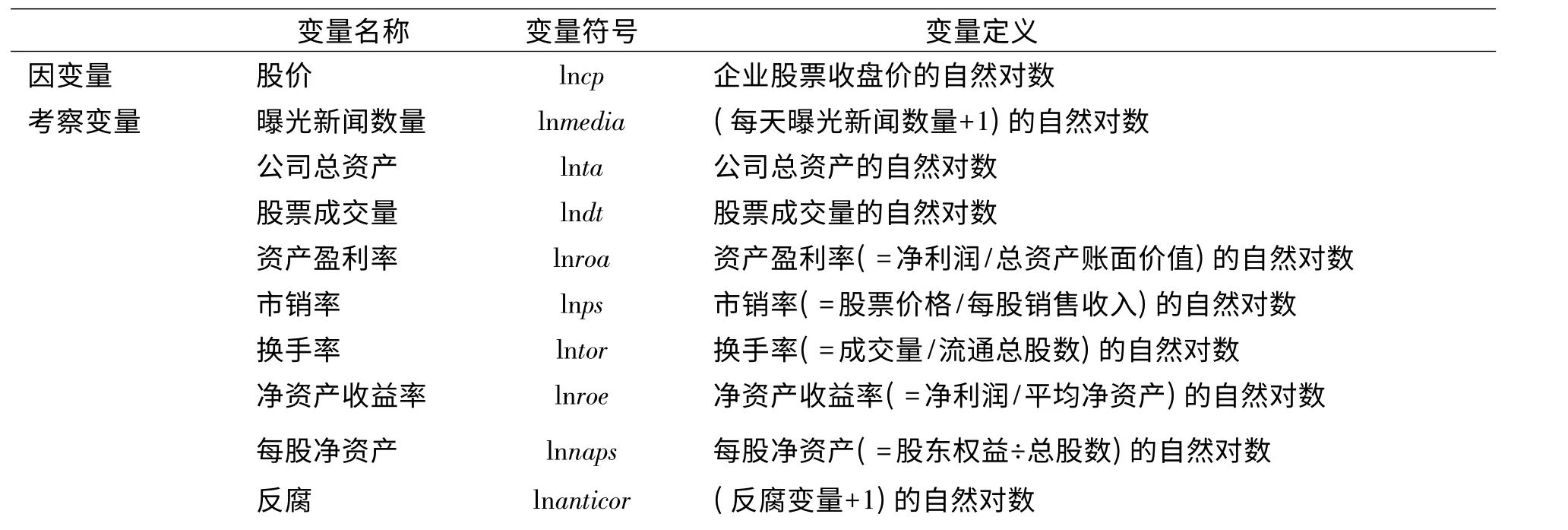

考察变量lnmedia 均值为2.887 851,标准差为1.770 689,最小值和最大值分别为0 和7.844 241,说明媒体报道数量在1 年中有较大差异。图1 显示了自塑化剂事件发生之日起1 年内的新闻曝光事件的数量。从图中可以看出,媒体报道可大致分为3 个时间段:(1)塑化剂事件曝光的第一个月。这一阶段是新闻报道最为集中的时间,尤其是酒鬼酒塑化剂事件爆发的当天,新闻报道数量更是超过2 500 条。后因茅台酒在美国被曝光塑化剂超标,有关塑化剂事件的新闻报道数量在2012 年12 月13 日达到一个新高,为1 500 条。(2)塑化剂事件曝光的第二个月至第五个月。这是曝光持续发酵阶段,虽然新闻报道数量在一阶段显著下降,但舆情仍在高位运行,新闻数量日均保持在64 条,最高时达578 条。(3)塑化剂事件曝光6 个月后。新闻关注度逐渐下降,最后3 个月新闻数量日均保持在几条左右,有时为0。

图1 考察期间有关塑化剂事件新闻报道数量变化

表2 主要变量的描述性统计

四、研究结果分析

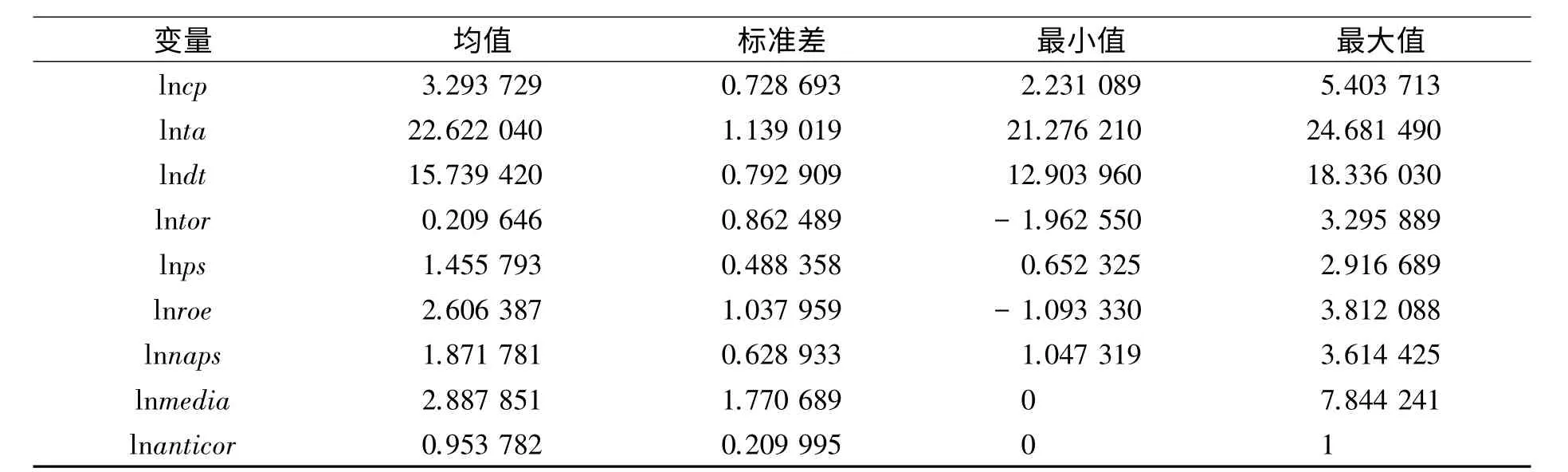

有关媒体报道与股价的许多文献都是在静态面板框架内展开的,该方法可以控制个体效应对回归结果产生的偏差影响。表3 中的(1)和(2)分别报告了固定和随机效应模型。

表3 随机和固定效应面板估计结果

从回归结果看,无论在固定效应模型,还是在随机效应模型中,在控制了其他变量后,媒体报道变量均非常显著。然而,媒体报道变量的符号和反腐败的政策虚拟变量与我们预期不相符。造成上面问题的原因,可能是数据方面存在问题。由于是长面板数据,有必要确定是否存在异方差或自相关。先进行异方差检验。本文运用沃尔德检验方法,结果强烈拒绝“组间同方差”的原假设,即认为存在“组间异方差”。然后进行自相关检验。经过Wooldridge 检验,发现强烈拒绝“不存在一阶组内自相关”的原假设,即存在自相关。

针对数据存在的问题,我们使用广义线性模型(xtgls)对异方差和序列相关进行修正。表3 中的(3)是修正后的估计结果。从结果看,在处理了自相关和异方差后,模型中变量媒体报道变量(lnmedia)的系数变成负号。我们先分析控制变量,实证结果发现:(1)公司资产(lnta)系数为正,且非常显著。公司资产反映了公司的规模以及动员资源的能力。这说明资产较大的公司在处理危机时有更高的控制力,其股票更能抵御风险,从而阻止股价的下跌。(2)成交量(lndt)系数为负,且非常显著。这说明成交量与股价呈反向关系。成交量是判断股票趋势的重要依据。一般情况下,股价随着成交量的放大而上涨,量价齐涨说明股价将继续上扬。然而,在异常时,股价向下跌破股价形态趋势线或移动平均线,同时出现较大成交量,这意味着股价将持续下跌。进而,当股价在较长一段时间后出现恐慌性卖盘,随着日益扩大的成交量,股价大幅下跌。(3)换手率(lntor)系数为正,且非常显著。该指标可较好地反映股票的流通性强弱。这说明当股价下降时,股票的流动性会减弱,转手买卖的频率下降,这验证了股市中常说的人们购买股票的“买涨不买跌”心理。(4)市销率(lnps)系数为正,且非常显著。这从公式中可以看出,显然市销率与股价成正比。不同的市场板块市销率的差别很大,所以市销率在比较同一市场板块或子板块的股票中最有用。同样,由于营业收入不像盈利那样容易操纵,因此市销率比市盈率更具业绩的指标性[16-17]。一般来说,市销率越低,则股票的投资价值相对越高。但是,如果在熊市中,上市公司如果经营业绩不好,甚至发生亏损,则股价会大幅下跌,被市场所抛弃。而在考察时间内,中国股市基本属于熊市。(5)净资产收益率(lnroe)为正,且非常显著。净资产收益率反映公司所有者权益的投资回报率,净资产收益率越高,说明公司盈利能力越强。反之亦然。受塑化剂事件影响,白酒公司的净资产收益率随着公司股价下降而降低。(6)每股净资产(lnnaps)系数为正,且非常显著。说明股价上升,每股净资产减少。反之亦然。受塑化剂事件影响,白酒公司的每股净资产随着公司股价下降而降低,其发展受到不利影响。(7)反腐政策虚拟变量(lnanticor)系数为负,且非常显著。说明中央的高调且长时间持续的反腐已对白酒股价造成了显著的负面影响。

我们再考察解释变量(lnmedia)。回归结果显示,新闻曝光数量系数为负,且非常显著,这说明新闻曝光数量的多少已明显抑制了相关公司的股价。这与Rao 等[18]和Bernile 等[19]的研究类似,即丑闻发生后较长时间内(半年)企业的收益率受到显著的负面影响。而这与林中跃等[9]的研究结论不一致。林中跃等的研究发现,三聚氰胺事件在短期内给乳制品企业股价带来显著负面影响,但是并不能证明在较长时间(半年以上)内给这些企业的股价带来显著的负面影响。可能的原因是,三聚氰胺丑闻发生以后,中国各级政府迅速介入,严惩相关人员,并通过收购等方式拯救相关企业,以及企业和国家通过各种公关行动(如放心奶工程、各企业公开表态重振奶业等)提升奶业的形象。而塑化剂事件的爆发显然没有引起中央及各级政府迅速介入和高度重视。此外,本文认为还有一个重要因素,就是与牛奶相比,白酒,尤其是高端白酒(上市公司生产的白酒几乎都属于高端行列)属于奢侈品,人们比较容易找到替代品,而牛奶的替代品则较少。

此外,需要说明的是,反腐政策虚拟变量(lnanticor)的系数绝对值比解释变量(lnmedia)的系数绝对值要大,说明中央的反腐政策影响较大。也就是说,白酒股价下跌且难以恢复,在很大程度上与中央的八项规定等反腐行动有重大关系。笔者在方程回归时,曾删除曝光新闻数量变量,但反腐政策虚拟变量变得不显著。原因可能在于,白酒塑化剂事件发生在先,并使股价在较短时间大幅下降,而反腐政策则在后。

五、主要结论与讨论

近10 年来,重大事件的媒体报道与股价之间的关系一直是学术界和实业界关心的重要话题。在互联网飞速发展的中国,大众投资者非常容易就能从新闻媒体获取有关投资信息。而中国资本市场尚处于发育阶段,与成熟市场相比,投资者更易受新闻媒体报道的影响。通过百度搜索引擎收集媒体报道数量,在尽量控制其他变量的前提下,本文利用中国上市公司面板数据,分析了媒体报道对公司股价的冲击。我们发现,有关白酒塑化剂事件的报道显著影响了白酒股价,并使其在短期内难以恢复。这与白酒在事件曝光前的股价虚高不无关系,以及部分消费者因事件而转向啤酒或葡萄酒的消费。从另一个角度则说明中国媒体较好地发挥了公司治理的作用[20]。虽然丑闻引发了行业振荡,并波及无辜企业,但是同时有利于维护产业生态平衡,在淘汰不良企业的同时,促进新的企业成长,因而有助于产业的健康运行[21-22]。此外,本文还发现,中央的高调反腐也抑制了高端白酒的股价。

研究的政策含义体现在:其一,从行业看,与其他行业相比,食品行业可能存在许多潜规则,当发生食品安全事件时,食品行业更容易引发整个行业的危机。因此,在这种情况下,行业协会需要发挥作用,要把整个行业联系起来,增强行业与消费者、媒体、政府的沟通交流。其二,从发展趋势看,媒体在中国公司治理中的作用日益加大,这已引起中国政府和实业界的高度关注,同时也为中国学者在这方面的研究提供了一个新的视角。需要强调的是,对政府而言,如何充分发挥好媒体对企业的监督作用是一个重要命题,而对企业来说,如何与媒体打交道,则是一个重要课题。

[1]饶育蕾,刘达锋.行为金融学[M].上海:上海财经大学出版社,2003.

[2]陈红.行为金融学研究综述[J].经济经纬,2005(4):129-131.

[3]BERNARD,THOMAS Evidence that stock prices do not fully reflect the implications of current earnings for future earnings[J].Journal of Accounting and Economics,1990,13:305-340.

[4]LLOYD D P,CANES M.Stock prices and the publication of second-hand information[J].Journal of Business,1978,51:43-56.

[5]KLIBANOFF P,LAMONT O,WIZMAN T A.Investor reaction to salient news in closed-end country funds[J].Journal of Finance,1998,53(2):673-699.

[6]HUBERMAN G,RGEV T.Contagious speculation and a cure for cancer:A nonevent that made stock prices soar[J].Journal of Finance,2001(6):387-396.

[7]TETLOCK P C.Giving content to investor sentiment:The role of media in the stock market[J].Journal of Finance,2007,62(3):1139-1168.

[8]张晓生.突发事件对股市影响的实证分析——以2003 年禽流感影响股价为例[J].世界经济情况,2007(1):43-46.

[9]林中跃,刘春林,吴狄.三聚氰胺丑闻对乳制品企业股价影响研究[C]//第四届(2009)中国管理学年会——公共管理分会场论文集,2009.

[10]谢雅璐,王冲.媒体治理、信息不对称与股价暴跌风险[J].山西财经大学学报,2014(7):36-47.

[11]李梦迪,彭珏.食品安全与公司绩效的关系研究——基于双汇集团瘦肉精事件[J].商业会计,2013(7):75-76.

[12]NIEDERHOFFER,VICTOR.The analysis of world events and stock prices[J].Journal of Business,1971,44(2):193-219.

[13]CUTLER D,POTERBA J,SUMMERS L.What moves stock prices?[J].Journal of Portfolio Management,1989,15(3):4-12.

[14]AHLUWALIA R,BURNKRANT R E,UNNAVA H R.Consumer response to negative publicity:The moderating role of commitment[J].Journal of Marketing Research,2000,37(5):203-214.

[15]余伟萍,庄爱玲.品牌负面曝光事件分类及溢出效应差异研究[J].商业研究,2013(2):21-27.

[16]周利,高栓喜,白思俊.股价主要影响因素的统计分析[J].河南大学学报:自然科学版,2001(4):41-46.

[17]叶佩娣.市盈率估值法和市销率估值法在中国A 股市场的应用分析[J].山东财政学院学报,2008(2):42-45.

[18]RAO S M,HAMILTON J B.The effect of published reports of unethical conduct on stock prices[J].Journal of Business Ethics,1996(12):1321-1330.

[19]BERNILE G,JARRELL G,MULCAHEY H.The effect of the options backdating scandal on the stock-price performance of 110 accused companies[R].Simon School Working Paper,2006,4-10.

[20]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[21]BRENNAN J J.The market value of integrity:Dealing with corporate scandals[R].Vital Speeches of the Day,2002:145-150.

[22]李想,石磊.行业信任危机的一个经济学解释:以食品安全为例[J].经济研究,2014(1):169-181.

猜你喜欢

食品安全导刊(2021年20期)2021-08-30

食品安全导刊(2021年20期)2021-08-30

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

传媒评论(2018年3期)2018-06-21

中国林业产业(2017年12期)2017-11-15

股市动态分析(2016年2期)2016-09-27

新闻前哨(2015年8期)2015-12-23

中国卫生(2015年11期)2015-11-10

中国记者(2014年4期)2014-05-14