2013年百货渠道化妆品市场浅析

2015-03-25 07:41张凤霞宋一晓

中国化妆品 2014年3期

张凤霞+宋一晓

近年来,随着消费水平水涨船高,化妆品的消费需求也成爆发式的增加,根据中怡康累计十五年的百货店化妆品零售监测数据,中国化妆品产业一直持续高速增长。虽然渠道之争几度变革、世界经济形势错综复杂的情况下,化妆品产业发展依然没有任何减缓的迹象,体现了化妆品行业在我国的旺盛生命力!

国家统计局数据显示,2013年全年国内生产总值568845亿元,按可比价格计算,同比增长7.7%,完成了年初设定的7.5%的目标;2014年1月份的PMI为50.5,我国经济超稳回升的态势已经初步形成,经济运行开局良好。国民经济平稳发展保证了化妆品行业的持续发展,本篇文章将从化妆品的整体市场发展变化、品牌竞争和“小品类”抢夺市场三个角度阐述化妆品2013年在13个城市百货店零售市场的变动趋势。

整体市场发展变化

根据中国权威零售研究机构北京中怡康时代市场研究有限公司对中国13个一二线城市百货商场化妆品专柜的月度零售监测结果,在2013年,化妆品在百货渠道的市场规模依然在持续扩张。零售额从2012年的177亿元发展到188亿元,且零售额的同比增速为6.1%。但是,化妆品零售量的同比增速却出现了负增长,其增速为-1.8%(图1)。根据中怡康数据显示,化妆品在百货渠道零售量同比增速出现负增长的原因主要体现在中端品牌和低端品牌上。其中,中端品牌零售量份额从2012年51.3%下滑到2013年的48.7%,零售量同比增速为-6.7%。众所周知,由于原材料和人力成本的大幅度上涨,各个档次的化妆品品牌价格都在普遍上调,其中,高端化妆品在百货渠道的市场均价为621元。虽然价格十分昂贵,但是从零售额份额来看,在2013年高端品牌的零售额份额已经占据整体市场的45.3%,接近一半的市场份额(图2)。由此可见,百货店的化妆品已经进入品牌高端、上档次的时代!

品牌竞争

百货渠道是众多化妆品集团和品牌的必争之地。2013年度排名前5的品牌分别是雅诗兰黛、兰蔻、欧珀莱,欧莱雅和迪奥。雅诗兰黛以10.0%的零售额份额领跑在2013年的品牌排行榜,兰蔻以9.2%的高速增长紧追其后。

值得一提的是,佰草集作为民族品牌的优秀代表,依然保持高速上涨趋势,正以惊人的15%增幅奋力追赶,品牌排名持续上升(图3)。

下面从功效、品类和渠道的角度上分析一下各品牌的竞争:

1. 功效上的竞争

市场上以抗皱为主的化妆品受到了人们的追捧,抗皱已经成为当下大多数人们护肤的主要目的。人们由原来以美白和保湿为主的观念进一步得到了改变,女性更加看重隐藏自己的年龄。同时,现在很多年轻人使用抗皱产品越来越超前,以及众多品牌对抗皱市场的投放也是抗皱产品提升的另外一个原因。虽然抗皱市场以超过一半的市场份额遥遥领先其他功效。但是季节因素对化妆品的功效起着一定的影响因素。尤其是在夏日,消费者增加了对美白产品的依赖。5月份成为美白产品的销售最高峰并抢占了抗皱的市场份额(图4)。从全年来看,补水功效更为平稳。

在抗皱市场中,品牌份额的集中度很高的,前23个品牌已经占据了抗皱市场90%的市场份额。各大品牌运用新品投放或者明星单品的升级换代抢夺市场份额。其中草本天然品牌在抗皱市场的增速更好。举例来说,娇韵诗作为天然品牌,在抗皱市场的零售额增速为32%,在2012年9月份上市的单品—双萃赋活修护精华露,单品的市场份额迅速增长成为明星单品,并在2013年8月份推出新包装50毫升进一步扩大了市场份额。

2. 品类上的竞争

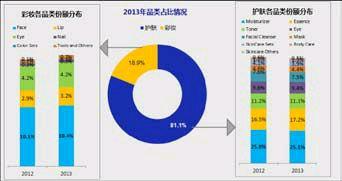

在化妆品市场,护肤依然是最为重要的品类,其零售额份额占了整体市场的81.1%(图5). 在这81.1%的份额当中,精华品类的份额在持续扩张。从2012年开始,有人说化妆品市场迎来了“面膜年”,然而在百货店这样的高端渠道中,面膜品类的份额却没有显著性的增长。

彩妆在我国百货店零售额增长迅速,无论是国外的彩妆巨头,还是国内的新兴品牌,都看到了中国彩妆市场的无限商机。众多厂商纷纷开始布局筹谋,争取最大化利益。在彩妆中,面部彩妆依然是美妆的重点,并且市场份额在持续上涨。这其中和BB霜的加入有很大的关系。BB霜是彩妆中脸部彩妆的一类,自从2007年进入中国市场到2013年上半年,在彩妆中的市场份额已达到7.4%,甚至在2013年的5月份已在彩妆中已占10%份额。经过六年的发展,BB霜也发生了一些变化,这几年已经由BB霜衍生出了CC霜和DD霜的新概念产品,目前很多品牌已经开始做CC霜的相关宣传。

3. 渠道上的竞争

本篇文章,重点分析2013年百货渠道和电商渠道的发展变化。首先,化妆品行业是受到节日影响较大的行业,从(图6)中可以发现,三月的三八妇女节是化妆品销售的高峰点,这一现象不仅仅体现在线下的百货渠道,在电商渠道也有相同的表现。双11已经成为电商的一个标志性节点,从图6中可以看到,线上销售的最高点就出现在11月。

“小品类”抢夺市场

1. 健康品牌

2013年,护肤市场零售额的同比增长为5.1%。从图7中可以发现,很多品牌的同比增速比整体护肤市场的平均增速高出很多。而这些高速增长的品牌大多属于健康品牌,其品牌性质属于草本天然或者药妆。其中增速最高的是欧莱雅集团下的科颜氏,零售额的同比增速为60.3%。科颜氏从2009年正式踏入中国内地市场,铺货率在快速扩张。近些年,化妆品频频传出质量问题,因此消费者越来越倾向于购买天然草本类化妆品,健康品牌的快速发展也成必然趋势。

2. 男士护肤市场

虽然目前男士化妆品的零售额市场份额只占据整体市场的3%,但是,男士的护肤市场面对着巨大的市场空间和潜力。目前,越来越多的化妆品品牌和集团加大力度投放男士市场。在2013年,欧莱雅集团依然是男士护肤市场的最大赢家,旗下的碧欧泉和欧莱雅两个品牌占据了男士护肤市场的45%。碧欧泉在2013年市场份额超越了欧莱雅,成为男士护肤市场的第一品牌,其零售额份额达到25.7%(见图8)。

面对日益激烈的竞争环境,每个品牌都应该树立“不进则退”的危机意识,适应市场需求,无论是百货还是电商,都应布局自己品牌适宜的产品,在价格、品类、功效上认清自己的定位,顺应时代变化,方使自己的产品在激烈的竞争中可以脱颖而出。在O2O发展的大趋势下,百货渠道可以更快地建立品牌认知度,并成为提升自身品牌形象的必争之地,得百货,才能安天下!相信在未来,在百货渠道市场会涌现出更多民族品牌的身影,也在这个激烈竞争的舞台上抹上中国特色的一抹亮彩!

猜你喜欢

疯狂英语·读写版(2022年4期)2022-04-08

环球时报(2020-09-11)2020-09-11

农村农业农民·B版(2017年3期)2017-03-27

小资CHIC!ELEGANCE(2016年27期)2016-12-12

海外星云(2016年9期)2016-05-11

BOSS臻品(2015年6期)2015-06-17

投资北京(2014年1期)2014-07-09

视野(2014年4期)2014-02-13

中国青年(1996年7期)1996-08-28

中国青年(1996年2期)1996-08-28