服装制造企业质量成本管理研究

2015-03-24 01:57:40杨莉莉

合作经济与科技 2015年10期

□文/杨莉莉

(徐州工程学院管理学院 江苏·徐州)

一、引言

(一)质量成本的内涵。国际标准化组织技术委员会发布的《质量管理和质量体系要素指南》把质量成本分为工作质量成本和外部保证质量成本。其中,工作质量成本是指企业为达到规定的质量水平所耗费的费用,包括预防和鉴定成本、损失成本;外部质量保证成本是按用户有关要求而作的论证和证明所支出的费用。

(二)质量成本的构成要素

1、预防成本。就是用于预防不合格品所需的各项费用,包括实施各类策划所需的费用,如体系策划、产品实现策划;产品、工艺设计评审、验证、确认费用;工序能力研究费用等。

2、鉴定成本。鉴定成本是用于评估产品是否满足规定要求所需的费用,包括检验费用,监测装置的费用,破坏性试验的工件成本、耗材及劳务费等。

3、内部损失成本。内部损失成本是产品出厂前因不满足要求而支付的费用,包括废品损失、返工损失、复检费用、质量故障处理费、质量降级损失等。

4、外部损失成本。外部损失成本是产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用,包括索赔费用;退货损失;保修费用;降价损失;处理质量异议的人员工资、交通费;信誉损失等。

二、瑞天服饰公司质量成本管理领域存在的主要问题

(一)质量成本管理意识淡薄。瑞天服饰公司主要生产制造各种服装,公司设置技术部进行服装制造工序的研究及产品实现策划;在生产结束后,质检部对产品进行检验审核,如修补成衣的可修复破坏等;在产品出厂前接受客户的质量检验,若不符合客户的要求,对产品进行返工复检;产品出厂后,公司承担由于质量不合格形成的退货损失。

企业对质量成本的管理意识淡薄,企业将质量成本分散到生产成本和费用中,导致企业质量成本核算模糊,企业不能对质量成本进行全面的分析,不能把握实际的质量成本。

企业对于部门的管理控制不善,导致部门不能按照既定的职能执行,产品的质量得不到保障,产品质量成本日益升高。

(二)预防成本和鉴定成本投入不足。企业的技术部门因领导人的决策长期空置,公司接受订单,简单了解产品的制造程序来确保产品的生产,但是却忽视对保证产品质量的工序研究及开发。公司对质量成本的理解仅限于产成品的质量检查、质量故障处理等方面。

经过对质量成本因素的归类汇总,现以2013年6月到12月的质量成本为对象进行总额的分析,见表1。(表1)

由表1可知,2013年6月到12月的预防成本和鉴定成本总计为147,205.7元,内部损失成本和外部损失成本总计为441,947.7元,损失成本远大于预防成本和鉴定成本之和。这说明公司的预防成本和鉴定成本投入不足,导致产成品后期的质量维护成本显著升高。

表1 2013年6~12月质量成本明细表(单位:元)

(三)损失成本过多。以2013年6月到12月质量成本因素的构成比例为分析对象。(图1,数据根据瑞天服饰公司财务报告整理)

图1 2013年6~12月质量成本构成图

由图1知,2013年6~12月的产品质量成本中内部损失成本占了74%,说明服装在生产期间造成了巨大的损失,经了解,由于缺乏必要的产品实现研究策划,企业的在产品与产成品质量不过关,如在成衣后进行清洗工作造成大量成衣的珠片脱落,企业不得不进行珠片的二次加工保证客户要求的满足。企业不能合理地改善生产条件来降低内部损失成本。

瑞天服饰公司的财务报告显示,2013年11月由于产品质量缺陷导致公司不能按时交货,赔偿客户损失10万元,计入内部损失成本。企业因质量缺陷造成巨大的损失。

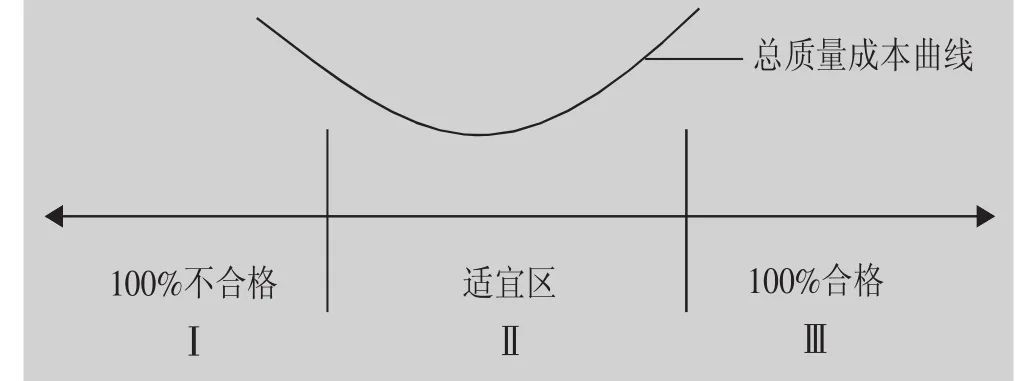

(四)质量成本要素构成不合理。DanielLundran提出将质量成本曲线分为三个区:改正区、无差异区和至善区。(图2)?

图2 质量成本阶段分析图

由图2可知,若产品的质量成本总量在I区,产品质量处于较低水平,产品的损失成本大于70%,预防成本小于10%,此时企业应采取措施,降低产品质量成本;II区是质量成本较为理想的区域,产品的损失成本约为50%,预防成本约为10%,此时应对产品质量加以控制;III区的产品损失成本小于40%,鉴定成本大于50%,超越损失成本,此时产品出现质量成本过剩问题,企业应适当降低检查力度,减少鉴定成本。

由阶段分析,产品的损失成本约为75%,大于70%,产品的预防成本约为6%,小于10%,说明企业正处于质量改进区,质量成本居高不下,企业应该采取措施,提高预防鉴定成本,降低损失成本,进而达到降低产品质量成本的目的。

三、优化瑞天服饰公司质量成本管理相关措施

(一)提高质量成本管理意识。质量成本的管理基于质量成本的分析,企业应该提高质量成本的管理意识,做好质量成本的会计核算工作,对质量成本进行更有效的监督与管理。

质量成本的各个构成因素紧密相连,企业应该加强质量成本的因素分析,寻找适合的比例,使质量成本达到最佳水平。

根据以上的分析,我们可以清楚地看到该企业质量成本的数额相对较大,在质量成本的构成中,内部损失成本及外部损失成本占据了较大比重,相对的,预防成本和鉴定成本比重较小。因此,在现阶段,企业应采取措施,降低产品的质量成本,达到质量成本的控制区。这样的措施应贯穿于产品的设计开发生产等阶段。

(二)提升预防成本。产品质量工序的设计开发是小型服装企业生产制造的关键环节,这一环节可以避免过多损失成本的发生。企业应对服装的生产过程进行合理地设计,增加产品的中间质检程序,把住产品的质量关,保证各个阶段的生产可以顺利进行;合理地布局流水线,改进生产工艺,提高平衡效率。预防成本可以由技术部和质检部进行控制,主要控制服装的设计费用、质量管理费用。

(三)控制鉴定成本。对产品进行必要的评估检测可以适当减少损失成本。在2013年11月,企业因客户的质量检测不合格而致交货时间延长,给企业带来了10万元的损失。鉴定成本的存在可以为企业赢得改进时间,不至于造成巨大损失影响企业的信用。鉴定成本主要由质检部进行控制,保证原材料、半成品、成品质量。

(四)降低损失成本。降低损失成本是企业降低质量成本的重点,在生产环节应开展全面管理,找到影响产品质量的原因并积极改进,如定期对机器进行维护保证产品质量,对工人进行质量保证教育,提高人员的素质并实行质量负责制度等。内部损失成本主要由生产车间控制,保证产品质量、合格率;外部损失成本由业务部控制,完善产品的售后服务,提升客户的满意度。

四、结论

随着科技的发展,小型服装制造企业面临着更多的挑战,质量成本的管理应引起企业的重视。通过对瑞天服饰公司质量成本的分析,我们了解了该企业质量成本管理中存在的突出问题,提出了解决问题的措施。

要真正做好质量成本的控制,企业不仅应从根本上提高质量成本的管理意识,切实地做好质量成本的管理工作,还应该做好统一的规划调度。在企业生产经营活动中,质量成本的控制发生在各个环节,形式分散,但其实质紧密相连。统一规划可以实现各部门之间的紧密合作,加强质量成本控制的合作,使质量成本管理更加高效。只有合理提高产品质量,增强质量与效益的观念,才能使企业屹立于不败之地。

[1]袁志忠,翟利艳.质量成本管理的有效性评价[J].中国乡镇企业会计,2005.8.

[2]袁广.质量成本的管理与控制[J].内蒙古科技与经济,2008.1.

[3]李辛墨,翟利艳.关于质量成本的探讨[J].品牌(下半月),2014.3.

[ 4]梁斌.质量成本管理的探讨[ J].标准科学,2009.3.

[5]和玉芳.服装企业质量成本管理的研究[D].山东:青岛大学,2010.

[ 6]王晓妮,苏宁.浅谈质量成本内涵[ J].经济师,2009.1.

[7]杨宗翰,姜营.质量成本管理研究综述[J].桂林航空工业高等专科学校学报,2010.2.

猜你喜欢

江西教育·职教版(2022年9期)2022-04-29 00:44:03

数学小灵通·3-4年级(2021年5期)2021-07-16 07:46:32

中国眼镜科技杂志(2019年9期)2019-11-11 12:15:30

劳动保护(2019年7期)2019-08-27 00:41:04

中国外汇(2019年21期)2019-05-21 03:04:22

今日农业(2019年15期)2019-01-03 12:11:33

质量技术监督研究(2018年1期)2018-03-26 08:04:36

中国公路(2017年16期)2017-10-14 01:04:53

新农业(2016年20期)2016-08-16 11:56:22

广西民族大学学报(自然科学版)(2015年3期)2015-12-07 00:56:05