企业家声誉强度与商业信用融资

2015-03-24 01:57:38马海霞陶兴娟蒋薇薇

合作经济与科技 2015年10期

□文/马海霞 陶兴娟 蒋薇薇

(苏州大学应用技术学院 江苏·苏州)

企业家声誉是否会给企业商业信用带来正面影响?企业家的声誉强度是否又让这些影响有了ABCD等级之分?对这些问题的回答不仅能够丰富国内外学者对企业家声誉和商业信用融资之间关系的研究,也有助于了解近年来我国制造业企业商业信用的使用水平。

一、理论分析和研究设计

张颖(2008)将企业家声誉定义为个人能力、经营业绩和产品质量以及企业形象的综合,是企业的一项无形资产。对于研究企业家声誉与商业信用的影响最具代表性的是克瑞普斯、米尔格罗姆、罗伯茨与威尔孙(Kreps、Milgrom、RobertsandWilson,1982)的声誉模型引进了两种类型的参与人角色。斯坦科尔伯格类型得到的结论是良好的职业声誉增加了企业家在金融市场上讨价还价的博弈能力,对企业家行为具有正向的激励作用,能够约束其采取道德行为;反之,较差的职业声誉会给企业带来信用危机,从而导致企业家职业生涯的结束。张维迎(2001)经过博弈理论研究证实了声誉经过社会网络中的参与者无数次重复交易和博弈的过程不断积累,最终形成稳定的信任关系,而这种稳定的信任关系往往能够通过现金折扣、延期付款等手段降低由信息不对称带来的市场风险和交易成本,节约经营资本,带来声誉溢价。同时张敏、李延喜(2014)等也通过样本模型实证检验了声誉在企业的债务融资中发挥的直接和间接作用。研究结果显示:当企业家具备了良好的声誉,应付账款的供应方通常会将这种声誉默认为是对企业融资所作的担保,是企业确保不会滥用资金的承诺从而提供较多的商业信用。

良好的企业家声誉提高了外部投资者对企业的关注度和信息发掘程度,同时也解决了由于资本市场信息不对称而导致的企业外部融资约束问题,能够改善企业的外部融资环境。通俗一点的说法就是企业家声誉强度越高,其为企业商业信用做声誉担保的作用也就越大。

基于以上分析提出本文的假设:企业家声誉强度越高,获得的商业信用越多。

二、实证检验

(一)数据的选取与说明。本文研究的样本企业所有的财务数据采自香港理工大学和深圳市国泰安信息技术有限公司联合开发的国泰安CSMAR财经精准数据库系统、锐思(RESSET)金融研究数据库和深圳证券交易所公告数据。样本的采集、筛选、计算和分析均采用EXCLE软件进行。

考虑到样本企业经营状况的稳定性,本文以2007~2013作为研究区间,选取了2007年以前成立的深市证券交易所上市的民营控股的中小板上市公司的相关数据作为原始研究样本,为提高回归结果的公正度和准确度,样本按照如下原则进行筛选:1、为切合研究主题、突出企业家声誉这一个人特质对商业信用融资的影响,剔除国家控股的企业和最终控制人不能追溯到个人的企业;2、考虑到样本的稳定性,剔除最终控制人发生变更的上市公司;3、为避免个别特殊值的影响,从原始样本中剔除ST、PT的样本;4、剔除数据库中信息缺失的上市公司;5、剔除在2007~2013整个考查期内未能持续经营的公司。

在截至2007年成立的深市中小板民营上市公司中,符合上述条件的企业共有123家。

(二)模型的建立。为了验证上述假设,本文建立了如下模型用以检验企业家声誉强度对商业信用的影响。

其中,i表示时间,j表示企业。

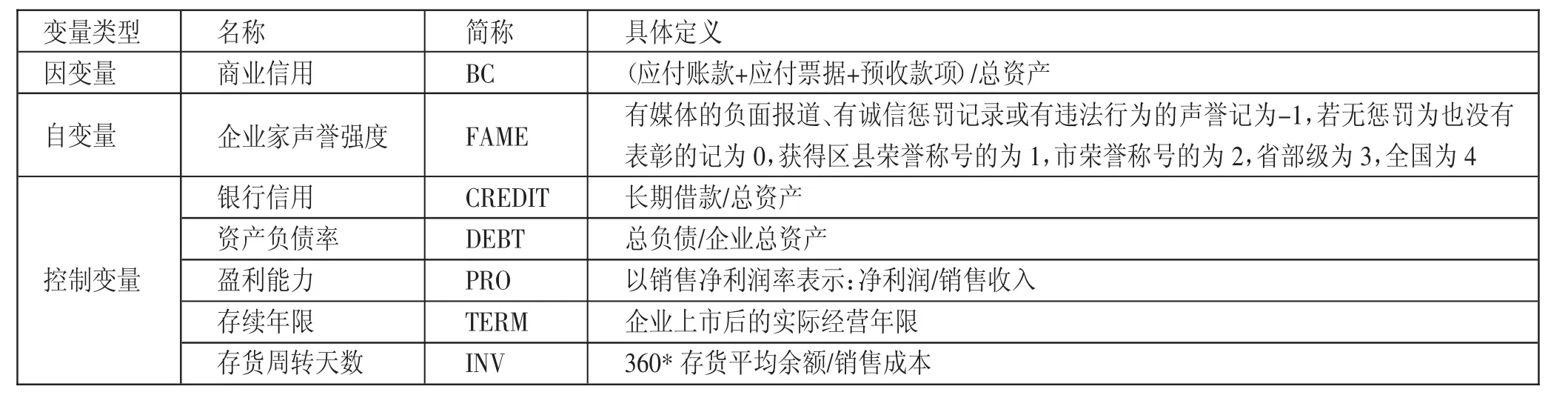

模型中的的变量定义如表1所示。(表1)

预计各变量与因变量的关系如表2。(表2)

表2 相关性预计表

三、检验结果分析

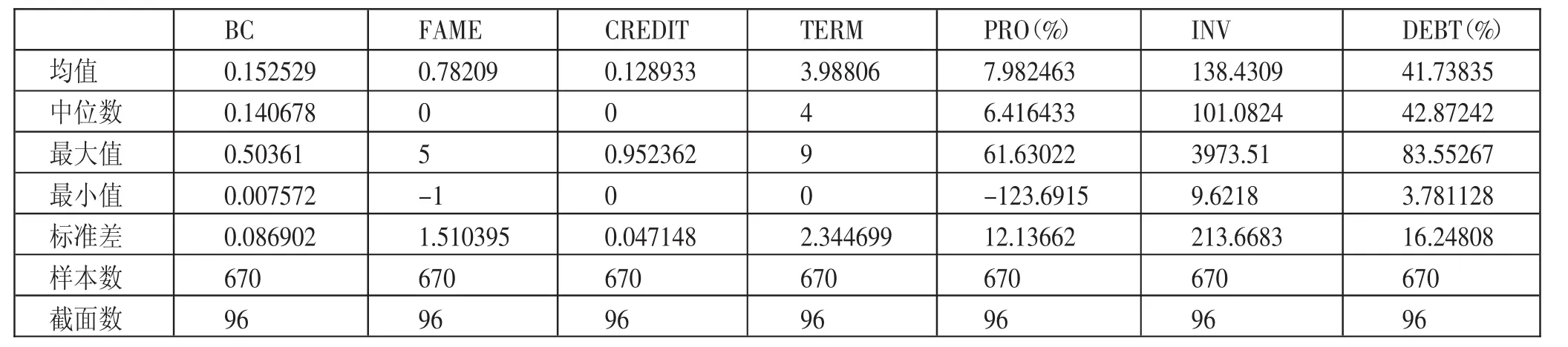

(一)变量相关描述性统计与分析。表3给出了本文变量的描述性统计结果。(表3)可以看出,研究样本中七年间商业信用的使用水平BC均值约为15.25%,而根据学者们的研究,20世纪90年代初西方发达国家的商业信用平均比率达到了25%,这表明了我国制造业对于商业信用的利用水平与西方发达国家仍然有一定差距。反映企业家声誉强度的变量七年均值为0.78,说明样本中制造行业的企业家声誉水平一般。反映银行信用的指标CREDIT七年来均值只达到了12.9%,低于商业信用的使用水平15%,说明了我国银行信贷体系的不完善,银行信用对于中小板上市公司的支持力度有限,而商业信用融资才是企业融资的主要方式。在控制变量方面,销售净利润率PRO、存续年限TERM、存货周转天数INV、资产负债率DEBT、均值分别为7.98%、3.99和138.43、41.73%,钟田丽、陈静(2008)通过实证研究发现企业资产负债率水平大约在30%左右为最佳状态,研究样本中资产负债率均值为41.73%,说明我国制造业企业整体经营状况良好。从各个变量的最大值、最小值和标准差等各个数值统计分析来看,企业之间都存在较大差异。

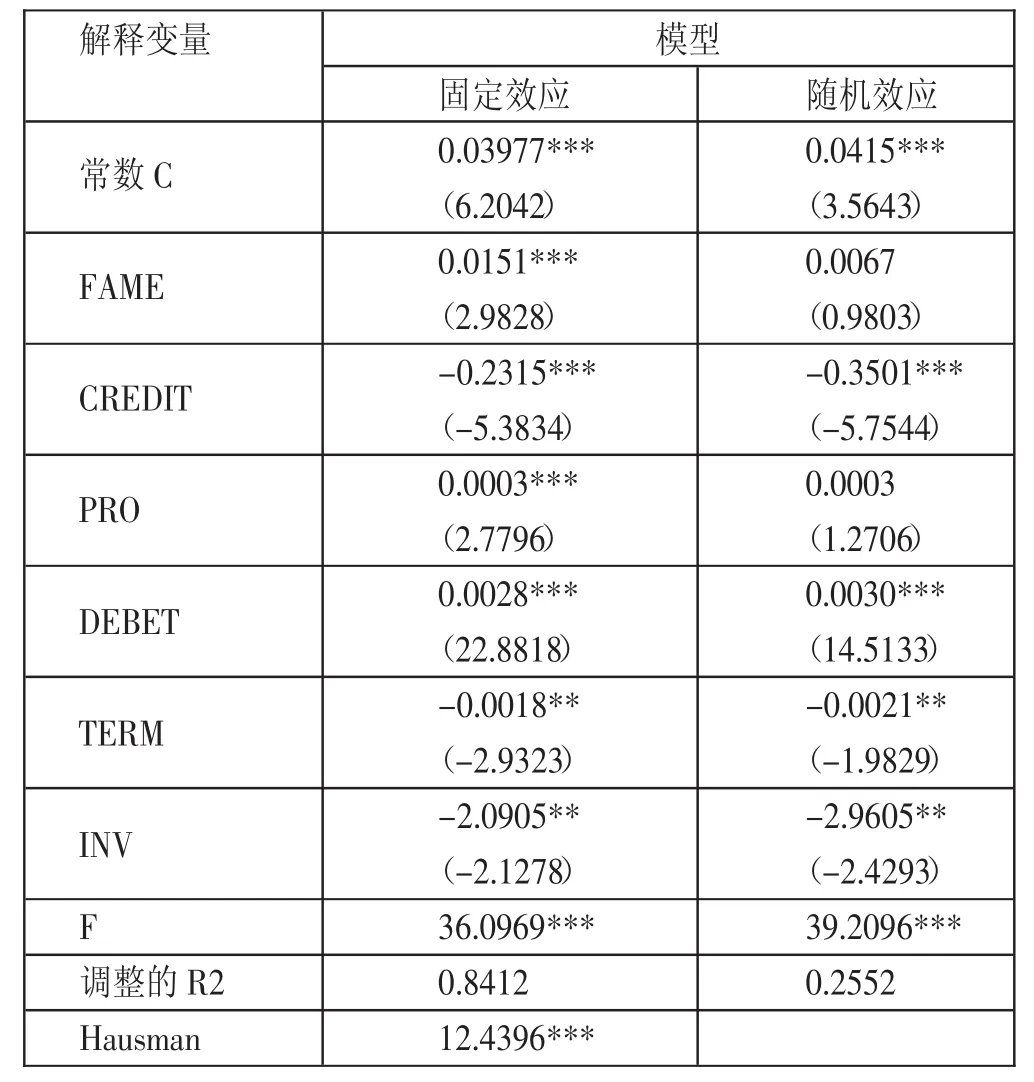

(二)回归模型与相关性分析。本文利用EVIEWS7.2软件回归了模型1和模型2,回归结果如表4所示。(表4)表4显示了固定效应和随机效应下模型的实证检验结果。从HAUSMAN检验来看,模型的HAUSMAN检验值为12.4396,并且在0.01的水平上显著相关,说明模型能够很好地符合固定效应,F值显著。从实证结果来看,各个指标均能在0.05的水平上通过t显著性检验,具体结果如表4第二列所示。

表1 变量定义

表3 相关变量描述性统计结果

从表4可以得知,模型中变量系数前的符号除了企业存续时间TERM以外,符号均能与前文预测吻合。

在模型中,反映企业家声誉变量FAME前的系数符号为正,且在0.01的水平上显著相关,说明了企业家声誉为企业商业信用融资带来了较大的便利,与企业家声誉强度低的企业相比,拥有较高企业家声誉强度的企业能够获得更多的商业信用融资,这验证了前文的假设:企业家声誉强度越高,获得的商业信用越多。

表4中的模型结果显示,在制造业中小板上市公司中,商业信用和银行信用之间的关系为负相关且能够在0.01的水平上显著,这与Yang和Lenman(2008)的研究结果一致,即商业信用和银行信用之间存在着此消彼长的替代关系。在央行提高贷款利率,实行货币紧缩政策时,中小板企业在收到银行的信贷配给时,大多会选择商业信用融资来解决资金短缺问题。

反映企业盈利能力的变量PRO符号为正,与前文预测一致且在0.01的水平上通过了显著性检验,这与苏存(2011)、刘康兵(2011)的实证研究结果一致,说明当下企业传递出经营状况良好的信息,上游企业较为愿意为之提供更多的商业信用;反之,经营状况较差的企业取得的商业信用融资相对较少。

反映资产负债率的指标DEBT前的系数符号为正,与前文的预测一致且在0.01的水平上通过了显著性检验,说明企业的负债融资能力越强,偿债能力越强,商业信用的偿还风险较小,此类公司更加容易收到供应商的青睐。陈小斌和杜宽旗(2013)、刘康兵和夏宁(2004)的研究也印证了此推论。

企业存续时间TERM这一变量虽然在0.05的水平上通过了显著性检验,但其系数符号为负,与前文预测的符号并不一致,可能的解释是存续时间长的企业较少愿意拖欠货款,不愿接受供应方的商业信用以避免自身的利润被上游企业获取。Long(1993)等也认为规模越大、经营年限越久的企业通过商业信用获取的资金越少,原因是这类企业的质量信号可以通过其声誉有效传递给对方企业,而不需要通过商业信用来进行质量信号的传递,进而这些企业进行商业信用融资的水平较低。

表4 模型回归结果表

反映存货周转天数的变量INV与商业信用的关系在0.05的水平上负相关,通过了相关性检验,说明存货周转天数越少,存货占用的资本越少,企业营运能力越强,能够获得较多的商业信用融资。

四、结论

本文选取了96家民营制造行业深市中小板上市公司2007~2013年的面板数据作为研究样本,以企业最终控制人的声誉强度为度量值,实证研究了企业家声誉强度与商业信用之间的关系并进行了回归分析,研究发现:

企业家声誉对于商业信用融资的获得有着显著的正面影响。较高的企业家声誉能够提高供应商对本企业的关注度和信息挖掘欲望,从而降低资本市场上的信息不对称的不良影响,缓解该企业的融资困境;另一方面企业家声誉能够显著地提高商业信用融资水平的同时降低了企业对于银行信用的依赖。

根据上文的研究,现提出如下几点建议:

首先,鉴于企业家声誉对商业信用融资显著的正面影响,对于企业的管理者而言,应当学会高瞻远瞩,看到长期的利益。企业信誉的建立不是一朝一夕就能完成的,而且打江山容易守江山难,应当提高自己对于声誉的重视度。企业管理者努力经营一家企业并不只是为了或是只能得到更多的报酬,还应当有得到社会公众高度的评价和尊重的决心,通过自我实现给企业带来更多商业融资、获得更多的支持,名利双收。

其次,对于企业而言,企业的声誉是无形的、长期的,这可能会让企业家在短期内看不到利益,不能从中得到好处,因此应当建立健全一套企业家声誉约束激励机制,督促和规范企业管理者的行为,保障企业家的长远预期,使企业家时刻有建立高信誉的动机,避免过度信任、缺乏监督带来的恶果;另一方面,在这个舆论越来越多,信息越来越公开的经济环境当中,应当积极“对外开放”,增强信息披露程度,让社会公众能够了解企业文化、企业精神、企业家个人特质等等并敢于接受其监督,建立和维护自身的声誉。

最后,对于政府而言,第一,应当完善如今的法律法规和道德体系,从法律和社会的角度规范并约束企业家行为;第二,应当改善金融市场环境,解决中小企业融资困难的问题,使各个企业合理地使用商业信用融资;第三,应当增强资本市场的信息透明度,健全信息披露机制,缓解信息不对称的问题,保障企业家声誉信息能够高速有效地传递。

[1]赵翔宇.商业信用影响因素研究:来自银行信贷的证据.金融观察,2008.

[2]蒋薇薇.企业家声誉、银行信用与创业板上市公司商业信用.郑州航空工业管理学院学报,2014.

[3]陈小斌,杜宽旗.中小企业商业信用需求与供给影响因素分析——以江苏省制造业为例.江苏商论,2013.

[4]张良.中国商业信用的供需决定因素——来自2256家沪深上市公司的面板证据.社会科学家,2013.

[5]蔡吉甫.政治关系、银行贷款与民营企业商业信用筹资.江西财经大学学报,2013.

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

华人时刊(2018年23期)2018-03-21 06:25:58

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

海峡姐妹(2017年5期)2017-06-05 08:53:17

中国科技信息(2016年16期)2016-09-10 03:12:33

太空探索(2016年7期)2016-07-10 12:10:15

河北金融年鉴(2014年0期)2014-02-27 13:20:15

法人(2014年2期)2014-02-27 10:41:52