中小外贸企业融资难解决路径研究

2015-03-24 01:57:38龚自强

合作经济与科技 2015年10期

□文/龚自强 及 洋

(河北经贸大学 河北·石家庄)

一、我国中小外贸企业现状

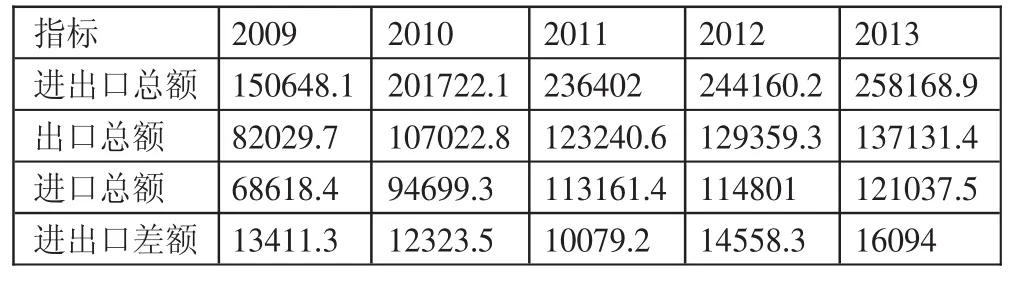

2013年度我国进出口总值首次突破了4万亿美元的关口达到258,168.9亿元人民币。其中,出口总额为137,131.4亿元人民币,同比增长7.9%;进口总额121,037.5亿元人民币,同比增长7.3%;贸易顺差1.61万亿人民币(2,597.5亿美元),同比增长10.5%。我国目前已经超越美国成为全球进出口第一大国。2013年我国的GDP达到566,130.18亿元人民币,进出口总额占GDP的比例达到45.6%。因此,我国对外经济贸易部分对我国整体经济的发展至关重要;另一方面根据统计,我国的中小外贸企业数量接近700万户,我国对外贸易总额的70%是由出口型中小企业创造的。综合来看,中小外贸企业在我国经济发展大格局中占有重要地位。并且,我国对外贸易进出口总额2010~2013分别同比增长33.9%、17.2%、3.3%、5.7%,从长远来看,我国经济中对外贸易部分还会有很大的提高,中小外贸企业对我国经济发展的贡献也会进一步加大。中小外贸企业对我国的经济发展也会更加重要。(表1)

表1 我国对外经济贸易基本情况(单位:亿元人民币)

但是,伴随着我国外贸事业的蓬勃发展,也遇到了很多问题,尤其凸显的是中小外贸企业的融资难问题。因为融资难问题,很多中小外贸企业的发展遭遇了瓶颈。通过走访,了解到以下实例:1、卢旭坤,技术型老板,目前执掌年产值1亿元人民币的化工技术有限公司。通过网络公司接到了来自印度的不少订单,更意外的是,有一笔订单规模达到800万美金,而承接这笔订单的资金缺口为1,000万人民币,四个股东急寻启动资金,但屡被银行拒之门外;2、石家庄白桦林商贸公司总经理周群丽说道:“今年几乎放弃了一半的订单,只能做周转较快的小订单,要是做七八百万元一台的大订单,你都不敢接,一下子给你压死。许多企业几年以来都面临因资金不足而被迫放弃订单的现象,而这恐怕也是今年大部分中小企业面临的窘境。”

中小外贸企业已成为我国对外贸易发展的主要力量,但融资难问题已经成为企业开展业务的主要问题。这是一个很大的问题,如果能够得到解决,那么不仅对我国的外贸事业,而且对我国经济的长远发展,都有很大的促进作用。

二、我国中小外贸企业融资难问题成因

中小外贸企业融资难的内部原因:第一,中小外贸企业的规模一般都很小,相对应的担保条件达不到;第二,中小外贸企业通常属于垄断竞争市场,核心技术匮乏,生产的都是可替代性很高的商品,这也就导致了企业经营业绩不好,从而很难获得外部融资的局面;第三,中小外贸企业在融资前,经营信息不透明,导致投资者和经营者信息不对称;第四,多数中小外贸企业是个人的公司,由于内控和财务制度不健全,财务报告的真实性、合法性很难被认可。

中小企业融资难的外部原因:第一,我国的担保系统尚不健全,比如担保机构缺乏补偿机制,如果要其单独承担中小企业无法还贷的责任,会严重影响他们的担保积极性;第二,中小外贸企业融资制度建设尚在初始阶段。在法律层面,《中小企业促进法》的实际操作尚处于探索阶段;在金融市场层面,由于二板市场建立时间不长,运行机制也有待进一步完善,导致了符合上市条件的中小外贸企业上市融资很难;第三,由于多数中小外贸企业缺少房屋、土地等固定资产,往往达不到银行抵押贷款的条件,银行就会考虑到自身的风险而拒绝贷款;第四,中小外贸企业规模小,对银行的人力、物力、财力损耗相对较大,但是回报较小,这也导致银行对中小企业贷款的积极性减弱。

三、解决我国中小外贸企业融资难的建议

目前,国内外很多人士提出了解决中小企业融资难问题的方法,例如发展规范民间借贷、建立融资担保制度、建立规范的中介机构。在与国外的对比中,杨晓庆博士在文章《日本韩国中小企业融资研究》中具体分析了日本、韩国这两个中小企业占比极多的国家解决中小企业融资难问题的经验与教训,王欢博士在《中小企业融资难研究》也指出,与中国同样有以间接金融制度为主的金融体系的日本、德国的金融体系与中小企业关系密切,中小企业融资难的问题比中国解决得好。尤其日本主要是成立各种行业协会。有着直接金融体系的美国有数以万计的社区银行在为中小企业服务,“关系型”贷款的融资模式从理论到实践都得到广泛认可。但是,以上很多方法,并不适用于中国的国情,很多经过试验效果也并不理想。

在很多前人经验与理论的指导下,河北网商会以一个新的角度,探讨这样一个解决思路:把中小外贸企业集合起来,成立商会并进行自我监督,以商会的名义向银行贷款得到一个额度,商会再把额度分配给会员,同时引入保险公司以屏蔽系统性风险。如果将这种方法拓展开来,就会解决很大一部分优秀的外贸企业的融资难问题,进而我国的外贸事业也会迈上一个新的台阶。与此同时,银行贷款的整体质量也会得到提高,有利于我国金融市场的健康发展。

具体来说,河北网商会全名河北省企业网络贸易促进会,成立于2013年4月,是由河北省内以互联网为载体进行网络贸易的企业单位自愿组成的,经河北省民政厅注册登记、具有独立法人资格,可在河北省范围内开展业务活动的非营利性社会团体。协会的宗旨包括促进河北省网络贸易行业整体水平的进步,提升行业整体实力,提高网络贸易企业“优质服务,诚信经营”的经营质量;围绕提升网络贸易企业竞争能力和自主创新能力、提升网络贸易企业素质和经营管力水平、维护企业合法权益、反映企业的建议和要求而提供各种服务。

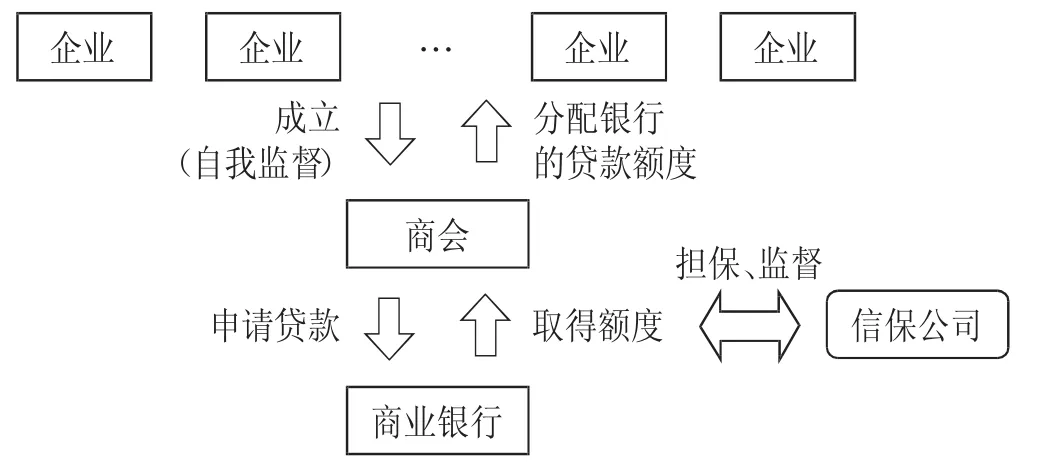

在解决中小外贸企业融资难方面,河北网商会与民生银行合作共帮助企业融资5,000万元。在风险控制方面,网商会与中国出口信用保险公司建立长期合作关系,设立小微企业专项投保项目,解决企业有单不敢接,有单无钱接的局面。(图1)

图1

本文提出解决中小外贸企业融资难问题的方法:把中小外贸企业集合起来,成立商会并进行自我监督,以商会的名义向银行贷款得到一个额度,商会再把额度分配给会员,同时引入保险公司以屏蔽系统性风险。从理论上讲,此种方法在使企业获得贷款的同时,降低了银行的风险,是一个双赢的结果。从实践方面来讲,河北网商会与民生银行的合作为其会员带来了5,000万元的贷款,这对于中小企业的发展是很重要的。实践证明,这种方法是可行的。如果将这种方法推广开来,势必会对我国外贸经济的发展起到强劲的推动作用。

[1]潘峰.我国中小企业融资难问题研究[D].湖北:华中师范大学,2014.

[2]戴瑛.我国中小企业融资难问题研究[J].合作经济与科技,2013.2.

[3] 广开源头,民企急寻资金活水[N].河北经济日报,2011.8.16.5.

[4]张涛.中小企业信贷融资的基本特点和我国的现状[J].中国金融,2009.21.

[5]夏晓兰.我国中小企业融资难原因分析与对策研究[J].科技创业月刊,2012.11.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

今日农业(2022年4期)2022-11-16 19:42:02

中国石油石化(2021年9期)2021-03-30 12:32:15

华人时刊(2020年23期)2020-11-17 04:54:19

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

华人时刊(2019年15期)2019-11-17 07:33:13

当代陕西(2018年9期)2018-08-29 01:20:56

创业家(2015年6期)2015-02-27 07:53:35