2014上半年美国及全球鞋类市场分析

2015-03-24 08:27彼得曼吉欧尼美国

西部皮革 2015年1期

文 彼得·曼吉欧尼/美国

2014上半年美国及全球鞋类市场分析

文 彼得·曼吉欧尼/美国

2014年上半年,美国鞋类进口量与2013年同期相比基本持平,反映了2014年下半年鞋类销售的谨慎乐观前景,但下半年,美国经济前景并不太乐观,市场仍然不景气。中国是美国最大的鞋类供应国,但2014年上半年从中国运至美国的皮鞋数量减少了1.5%。很明显,其它供应国对美国的皮鞋销售额正在增长。

◆美国经济总体状况不佳对鞋业消费带来影响

2014年第一季度,因严寒的冬季气候影响,美国大部分地区GDP有所下降,恶劣天气压制了人们的需求。在第二季度GDP环比略有增长。

2014年下半年,美国经济前景并不太乐观,全年经济增长率约为2%,情况与2013年基本相同,市场仍然不景气。虽然美国今年的就业状况有所改善,每月增加大约200 000个工作岗位,失业率已经降至6.1%,然而,就业的好转并不很明显。在恢复阶段,根据过去衰退后反弹速度判断,美国每月至少应当增加30万或40万个工作岗位,才意味着就业情况好转。

同样令人担忧的是,美国处于工作年龄段的人群,就业比例在下降。事实上,劳动力总规模尚未超过“大衰退”(2007年)之前的峰值,就业比例为数十年里最低。就业形势十分严峻,许多员工提前退休,向政府申请救济,或退出就业市场,不再寻找工作(但不能计为“失业”),这意味着,实际失业人数更多。毫无疑问,处于市场低端的零售业处境艰难,许多人员无法找到薪水丰厚的全职工作。

美国经济不景气的主要原因是缺乏投资和业务扩展。很大程度上是由于华盛顿在以下方面举棋不定或者缺乏改革:营业税、卫生保健成本、移民、环境监管、国际贸易。国会中期选举将在11月进行,但今年将没有机会解决任何关键问题,停滞局面可能仍会持续,直至2017年1月白宫新政府换届为止。

但能看到积极一面的是,国会结束了奥巴马和参议院民主党人的失控支出和社会计划扩展僵局,有助于急剧减少美国联邦政府支出赤字,将利率和通货膨胀保持在低水平上。

◆美国一般零售业市场情况分析

截至7月底,虽然梅西、诺思通和狄乐的业绩优于沃尔玛等大众市场领袖,但总体来说,美国百货公司零售表现不佳。梅西的销售额增长了大约3.3%,不包括去年开业或关闭的商店(所谓的“同店”销售额)。沃尔玛、塔吉特、科尔士的同店销售额都几乎持平,延续了许多季度销售业绩不佳的状况。

主要影响因素,特别是中低层次的工作岗位增长缓慢和工资增长停滞,无疑是大众市场业绩欠佳的原因。这些商店的顾客流量下降也是一个主要原因,5月下降了8%,6月下降了10%。

在优秀的百货商店里,顾客流量同样减少,但这些商店建立了强大的电子商务网站,熟悉相关技术的顾客使用互联网进行日常购物增加,而其他许多大众市场的商家尚未掌握和更好地使用这种营销方法。梅西和诺思通的互联网销售额占总销售额的12%左右 (奢侈品领袖尼曼超过23%),而大众市场上的西尔斯仅为5%。

在美国,目前大约有20%的鞋类销售在网上进行,这意味着,如果大众市场商家不开拓在线业务,鞋类销售额就会显著下降。据《2014年第二季度美国知名百货商店销售概况》中鞋类产品销售显示,领先的鞋类品牌耐克、阿迪达斯和斯凯奇,在今年上半年业绩颇佳,斯凯奇位居第一,销售额增长了37%。大多数非运动品牌业绩良好,布朗鞋业的批发额几乎呈两位数增长,渥弗林也有不俗业绩。在第一季度,男鞋和女鞋自助商店领袖Designer Shoe Warehouse(DSW)的同店销售额令人失望,其对手Famous Footwear也是如此。Footlocker保持最佳业绩,同店增长接近两位数,运动和时尚品牌商店Genesco’s Journey’s的业绩也很好。

顾客亲自到店流量减少、顾客流失,以及互联网因增加了在家购物的便利,其它零售商在互联网上提供的广泛选择和appos等纯粹的互联网商家,使这些公司持续面临压力。这些超级商场的主要吸引力是提供品牌鞋的广泛选择。很明显,现有互联网提供了品牌鞋更多更方便的选择。

◆中国是美国鞋类的主要供应国但份额稍有下降

今年上半年,美国鞋类进口量与2013年同期相比基本持平,反映了2014年下半年鞋类销售的谨慎乐观前景。上半年,鞋类平均进口价格增加了3.6%,因此品牌和零售商将继续面临利润压力。

中国是美国最大的鞋类供应国,但市场份额已降至80.2%,而 2013年同期为82.2%,平均价格仅增加1.7%。2014年上半年美国进口中国皮鞋的市场份额为56.3%,而 2013年同期为58.6%,表明与2013年同期相比,2014年上半年从中国运至美国的皮鞋数量减少了1.5%。很明显,其它供应国对美国的皮鞋销售额正在增长,上半年增长率约为3%。2014年上半年人民币对美元汇率大部分阶段是下降了大约3.5%,此后人民币开始升值,目前汇率约为年初汇率。人民币对美元汇率降低的操作使投机者十分慌乱,并且发出人民币并非“单向”赌博的信息,看来这种操作已经结束。美元对人民币汇率降低看来已经确定,但呈缓慢态势,虽然不能排除人民币的偶然贬值。

越南对美国的鞋类销售继续快速增长,与2013年同期相比,2014年上半年在数量上增长 16.1%,在价值上增长18.5%。但是越南可用劳动力有限,难以满足所规划的所有扩张,不仅是在鞋业,而且是在服装、电子等领域。另外,越南土地也非常昂贵,是新建项目的另一阻碍因素。相信,近期越南鞋类出口的大部分增长来自现有投资的更多利用,而非大型新项目。劳动力和土地成本最终会抑制广泛的新扩张。

与 2013年同期相比,2014年上半年印度尼西亚对美国的鞋类出口量下降了大约6.7%。平均价格提高大约5% (中国提高1.7%,越南提高2.1%),是出口量下降的部分原因。品牌运动鞋生产的另一大国越南无疑已经受益于印度尼西亚的下降,柬埔寨也已受益(2014年上半年对美国的出口量增加了143%)。在非运动鞋领域,印度、意大利、多米尼加共和国、西班牙、墨西哥、孟加拉国、葡萄牙、埃塞俄比亚和尼加拉瓜获得大量收益。它们的各种小众产品,例如多米尼加共和国和孟加拉国的户外/工作靴以及意大利、西班牙和葡萄牙的女士时尚皮鞋,正在蚕食中国皮鞋的统治地位。来自埃塞俄比亚和尼加拉瓜的休闲鞋也成为对中国产品新兴替代的一部分。

2014年主要产鞋国家鞋业工人成本比较:工人工厂成本,包括所有成本(例如工资、社会成本、交通、食品/住宿、奖金等),然后以成本除以一般工作小时数,最后得到每小时成本,以美元为单位。在亚洲的主要制鞋国家中,中国的工人成本仍为最高,约为每小时2.10美元,孟加拉国为0.71美元,柬埔寨为0.85美元,印度为0.85美元,越南为1.14美元,印度尼西亚为1.60美元。而埃塞俄比亚每小时成本最低,为0.36美元,比2013年增加了12%左右。每小时成本逐年显著增加的国家有孟加拉国(61%)、柬埔寨(41%)和越南(26%)。

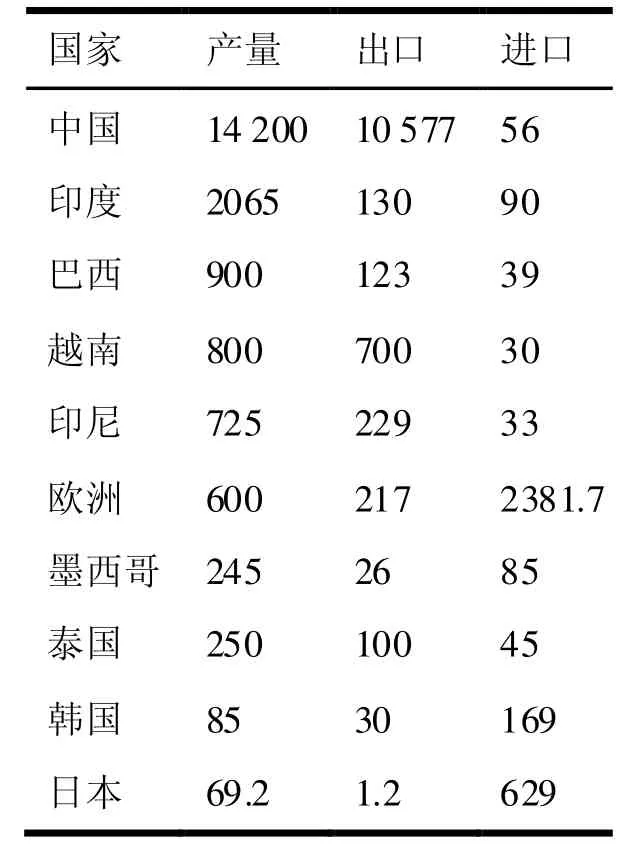

2013年世界主要产鞋大国(市场)产量、进出口情况(单位:百万双)

◆世界主要产鞋大国产量、进出口和消费情况

与2012年相比,2013年中国鞋类生产量增加了大约5%,达到142亿双左右。出口量也增加了大约5%,达到106亿双,或增加了大约5亿双。通过比较得知,中国的出口增长量基本上等于欧盟的鞋类全部产量,或是墨西哥和泰国的鞋类生产量总和。只有越南的增长百分比高于中国,即生产量增加10%,而出口增长与之相近。越南的鞋类生产量为8亿双左右,比中国总产量的6%还低。巴西的9亿双产量大约为中国的6%。虽然印度称每年生产20亿双鞋,约为中国总产量的14%,但必须注意的是,印度的一半或更多产量来自小作坊和街头小厂,仅适合当地顾客,与中国产品的质量差别较大,因为中国大部分产品都在正规工厂中生产。

2013年世界鞋类消费概况

在皮鞋消费领域,中国位居世界第一,每年在中国销售大约37亿双,欧盟为27亿双,美国为24亿双。中国每人每年消费2.8双,远低于美国的7.6双和欧盟的5.8双。如果中国的人均消费量在今后的十年内翻倍,则本国消费需求将增至70多亿双。

(本文翻译/王斯瀑,整理/周国富。本刊略有删节。)

猜你喜欢

生活用纸(2022年12期)2023-01-25

轻纺工业与技术(2022年4期)2022-09-08

轻纺工业与技术(2022年4期)2022-09-08

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

服饰导报·鞋世界(2019年11期)2019-09-10

娃娃乐园·综合智能(2018年11期)2018-07-10

连环画报(2017年4期)2017-07-08

中国质量与标准导报(2015年2期)2015-02-28

计算机世界(2009年34期)2009-11-17