我国出口商PCP定价指数的构建①——基于主成分分析法

2015-03-21 01:15中国人民银行厦门市中心支行陈萍

中国商论 2015年13期

中国人民银行厦门市中心支行 陈萍

我国出口商PCP定价指数的构建①——基于主成分分析法

中国人民银行厦门市中心支行 陈萍

摘 要:本文总结了在人民币国际化的大背景下影响出口厂商的定价货币选择行为的宏微观因素,首次尝试利用主成分分析法构建我国出口商PCP(生产者货币定价,Producer Currency Pricing,简称PCP)定价指数,以反映我国出口商选择人民币计价结算的能力。采用出口需求价格弹性、出口市场份额、市场资本化率三个变量来构建我国出口商PCP指数,结果显示:2000年以来我国出口商选择人民币计价结算的能力不断提升,2005年汇改以后,提升能力幅度有所增长。

关键词:国际贸易 出口商 定价行为 主成分分析

1 引言

一般地,国际贸易中定价行为指厂商或其他经济组织在进行国际经济活动时,确定其产品或服务定价货币种类的相关行为,常见的定价方式包括生产者货币定价(Producer Currency Pricing,简称PCP)和当地货币定价(Local currency pricing,简称LCP),定价行为通常反映了厂商转移汇率风险的能力。

以汇率对出口商品价格的传导为例,如果商品的美元定价是,汇率传递是指汇率变动导致贸易品价格变动的程度,如果价格以销售地货币,汇率为,则人民币价格是计价衡量,则出口汇率传递弹性。当汇率变动时,出口商有三种定价策略:(1)保持本币价格不变,外币价格与汇率同步变化,则汇率完全传递;(2)改变本币价格,与汇率同幅度变化,外币价格不变,则汇率完全不传递;(3)本币价格和外币价格均小幅改变,则汇率不完全传递,综上,汇率的传递程度与出口商的定价货币选择行为密切相关。

在第二种策略下,出口商为维持出口市场份额的稳定,选择LCP,即调低本币价格以维持以外币表示的出口价格不变的定价策略,这时,外国居民购买国内商品的价格不会变化,汇率变动完全不传递。但是,比较接近现实的情况是,部分出口商选择LCP定价,部分出口商选择PCP定价,导致汇率变化对出口价格的传递存在不完全性。本文通过选取合适的影响出口商定价能力的变量,通过主成分分析法构建我国出口厂商PCP定价能力指数,以判断我国出口商PCP定价能力的走势。

2 国际贸易定价行为研究

2.1 影响定价货币选择的微观因素

2.1.1 货币交易成本

Swoboda(1968)提出交易成本会影响人们对计价货币的选择,即一种货币的交易规模越大,交易成本就越低,越有可能成为计价货币,McKinnon(1979)、Krugman(1986)、Rey(2001)等肯定了这种观点。

2.1.2 产品的需求价格弹性

Bacchetta等(2005)研究认为,对出口商定价策略影响最大的因素是出口成本的需求弹性和出口商品需求的价格弹性,如果产品存在高度差异性,出口商将采用本币计价;如果产品差异性小,出口商之间希望价格稳定,将采用出口对象国货币或第三国货币计价。McKinnon(1979)发现异质性的商品贸易主要以出口国货币计价,而初级产品等同质化商品多用美元或其他世界货币计价。Friberg等(2008)通过研究瑞典2006年出口企业的数据发现,差异化产品与使用PCP具有显著的正向影响。

2.1.3 产品市场份额

Swoboda(1968)、Page(1977)、Ligthart(2007)等认为一国贸易占全球总贸易份额的比例与该国货币成为计价货币的比例成正比。Wilander(2004)分析了瑞典9个行业1999~2002年的出口数据,发现进口国规模与使用LCP存在正相关。Bacchetta等(2005)发现出口国商品在国际市场的比重越大,出口商越有优势选择对自身有利的币种进行结算。

2.1.4 贸易对象国

Grassman(1976)和Page(1981)研究发现工业国家之间的贸易主要以出口国的货币计价,剩余部分合约主要以进口国的货币计价,以第三国货币计价的情况很少。Grassman(1976) 和Tavlas(1990)发现发展中国家和发达国家之间的贸易计价主要是以发达国家货币计价。

2.2 影响定价货币选择的宏观因素

2.2.1 金融市场发展程度

Swoboda(1968)和Magee(1980)发现,如果进出口商为风险厌恶者,则在计价货币选择上会考虑金融市场的深度。Wilander(2004)发现进口国家市场规模越大,金融市场越发达,使用LCP计价的可能性就越大。

2.2.2 汇率波动程度

Magee(1980)发现以外币计价时,升值有利于出口商而不利于进口商,出口商偏好以外币计价,进口商偏好以本币计价,以保持商品竞争力。Donnenfeld等(2003)通过研究加拿大不同出口行业的货币选择行为,发现汇率波动与使用LCP存在正向关系。

2.2.3 通货膨胀高低和波动

Bilson-Magee假说认为出口商更偏向选择通胀水平低的国家的货币作为计价货币,Magee(1980)发现在不同通胀水平国家的贸易中,低通胀国家的货币占主导地位。Wilander(2004)发现进口国高通胀与使用LCP存在负相关。Betts等(2000)发现进出口厂商偏向选择货币供给变化小的国家的货币作为计价货币。Ligthart等(2007)分析了荷兰企业1987~1998年出口到30个国家的计价货币选择,发现进口国的通胀预期与使用荷兰盾正相关。

3 我国出口商PCP定价指数构建

钱利珍(2012)通过拓展Bacchetta等(2005)的利润函数模型,推导出影响出口商定价货币选择的主要因素,得到三个命题:(1)出口产品的价格需求弹性越小,出口商越倾向以PCP计价,反之,则倾向以LCP计价;(2)当一国出口商品的市场占有率越高,则该国出口商采用PCP计价的可能性越大;(3)当一国的金融市场发达程度越高,该国出口商采用PCP计价的可能性越大,基于以上三个命题,本文选择出口需求价格弹性、出口市场份额、金融市场发展程度三个变量,利用主成分分析法合成主成分指数,以反映我国出口商选择PCP定价的能力。

3.1 模型构建

构建如下模型来计算我国出口商选择人民币计价的能力指数(PCP):

此处构建的PCP是一列标准化的数据,并非真正的出口商本币计价比例数据,但是PCP可以反映我国出口商PCP定价能力的变动趋势。其中,表示出口需求价格弹性,根据前面的分析,与PCP应该是负相关,即出口需求价格弹性越小,出口商选择人民币计价的能力越高;表示出口商品市场份额,与PCP应该是正相关,出口商品市场份额越大,出口商选择人民币计价的能力越高;表示市场资本化率,用以衡量金融市场发展程度,与PCP应该是正相关,市场资本化率越高,出口商选择人民币计价的能力越高;为汇率波动率,与PCP应该负相关,波动率越高,出口商选择人民币计价的能力越低;为通货膨胀率,与PCP应该负相关,通货膨胀率越高,出口商选择人民币计价的能力越低。样本区间为2000~2014年。3.1.1 出口需求价格弹性由于一国产业竞争力的提升将提高该国出口商品的差异性,从而降低出口需求价格弹性,因此本文以产业竞争力的倒数来衡量出口需求价格弹性。出于数据的可得性,本文选择我国人均GDP与美国人均GDP之比作为代理变量,以表示,数据显示我国出口需求价格弹性不断减少,产品竞争力不断上升。

3.1.2 出口商品市场份额

用我国出口额/全球出口额度量,我国出口额月度数据来自CEIC,全球出口额数据采用荷兰经济政策研究局编制的全球贸易指数计算得到,以表示,数据显示我国出口市场份额一直处于稳步上升。

3.1.3 金融市场发展程度

大部分文献采用外汇交易额、市场资本化率、股市交易额与GDP比例等指标来衡量一国的金融市场发展程度,由于数据的可获得性,本文采用市场资本化率(市值/GDP)来代表我国金融市场发展的程度,采用深市市值占GDP的比重衡量,以表示,数据显示我国市场资本化率一直处于稳步上升。

3.2 实证分析

进行主成分分析前,要先计算各变量间的相关系数,如表1所示,从相关系数可以看出,出口价格弹性与出口市场份额、市场资本化率的相关系数比较高,可以进行主成分分析。

表1 各变量相关系数

表2 主成分分析结果

从表2可以看出,第1主成分的贡献率为80.50%,已能较好地反映3个指标的总体变动情况,第2主成分的特征值为0.523,明显变小,图1变量载荷图给出对应主成分的变量载荷系数,可以看出如何根据原始变量合成新的主成分,同时从图2碎石图可以看出在第2主成分处出现明显拐弯,因此提取第1个主成分反映我国出口厂商选择人民币定价的能力指数PCP,根据表3中的特征向量构建PCP指数,各变量的系数符号与前面讨论的一致:

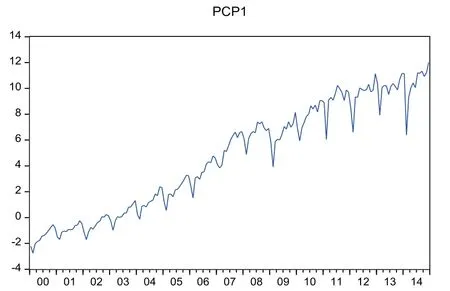

得到主成分序列PCP,如图3所示,我国出口商选择人民币计价的能力处于不断提升中,2005年汇改后,提升的幅度有所提高。

图1 变量载荷图

图2 碎石图

图3 PCP序列图

参考文献

[1] 张屹山,张鹏.资本和金融项目开放对中国宏观经济影响的实证研究[J].中国工业经济,2010(5).

[2] 钱利珍.定价行为、汇率传递与经济效应[D].厦门大学,2012.

[3] Obstfeld,M.and Rogoff,K. New directions for stochastic open economy models[J].Journal of International Economics,2000(50).

[4] Betts,C.and Devereux,M.B.Exchange Rate Dynamics in a Model of Pricing-to-market[J]. Journal of International Economics,2000(50).

[5] Bacchettac,P.and E.van Wincoop,A theory of the currency denomination of international trade[J]. Journal of International Economics,2005(67).

[6] Swoboda A.K.1968.The Euro-dollar Market:an Interpretation,Essays in International Finance No.64.Princeton,N.J:Princeton University ,International finance section.

[7] McKinnon.Money in International Exchange:The Convertible Currency System.Oxford University Press,1979.

[8] Krugman,P.Pricing to Market When the Exchange Rate Changes[R].NBER Working Paper, 1986,No.1926.

[9] HELENE REY,"International Trade and Curreney Exchange",Review of Economic Studies(2001) No.68.

[10] Friberg,Richard & FredrikWilander,2008,The Currency Denomination of Exports——A Questionnaire Study[J].Journal of International Economics,75.

[11] Bergsten,Page,S.The Choice of Invoicing Currency in Merchandise Trade[J].National Institute Economic Review,1981(1).

[12] Ligthart,J.and da Silva,J.A.,Currency Invoicing In International Trade: A Panel Data Approach[R].CentER,Working Paper,2007.

[13] Fredrik Wilander,An Empirical Analysis of the Currency Denomination in International Trade,http://www.snee.org/filer/papers/262.pdf,2004.

[14] Grassman,Sven.Currency Distribution and Forward Cover in Foreign Trade[J].Journal of International Economics,1976(6).

[15] Tavals.On the International Use of Currencies:The Case of the D.M.IMF Working Paper,1990.

[16] Stephen P.Magee and Ramesh K. S. Rao,Vehicle and Nonvehicle Currencies in International Trade[J].The American Economic Review,1980(70).

基金项目:①福建省社会科学规划项目“基于DSGE模型的我国宏观审慎政策规则研究”(2014C037)的阶段性研究成果。

中图分类号:F752.62

文献标识码:A

文章编号:2096-0298(2015)05(a)-175-03

猜你喜欢

流程工业(2022年5期)2022-06-23

进出口经理人(2021年8期)2021-02-12

中国外汇(2019年11期)2019-08-27

中国外汇(2019年10期)2019-08-27

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11