10年医疗收入的结构变动分析

2015-03-20 01:26马燕蓉姚炯

医学信息 2015年7期

马燕蓉 姚炯

摘要:目的 探讨医院医疗收入的结构变动情况。方法 运用结构变动值、结构变动度及结构变动贡献率评价指标来分析医院2004~2013年门诊和住院医疗收入结构变动趋势。结果 门诊收入中化验、检查、药品、其他门诊收入和卫生材料收入是引起门诊收入结构变动的主要项目,累计贡献率为93.83%。住院收入中药品收入、治疗收入、卫生材料收入、床位收入是引起住院收入结构变动的主要项目,累计贡献率为78.303%。因此,诊察收入、手术收入和护理收入占医疗收入的构成比一直处于较低水平,化验收入、药品收入、检查收入、治疗收入、卫生材料收入,是推动医院医疗收入增长的主要因素。结论 应改变医疗收入的不合理结构,建立合理医疗收费结构,促进医院持续稳步发展。

关键词:医疗收入;结构变动度;结构变动贡献率

由于当下医疗费用的持续大幅攀升,医疗费用的增速和增幅始终困扰着政府、社会和个人。如何判别医疗费用增长的不合理成分、如何科学有效地控制不合理增长,是当前医疗卫生系统亟需解决的问题和医疗体制改革的重要内容。本文运用结构变动度对2004~2013年10年来医院门诊及住院收入结构及变化趋势进行分析。旨在有效控制医疗费用,合理利用卫生资源,优化医疗收入结构,建立合理的医疗费用控制机制,为医院的科学管理提供参考[1]。

1资料与方法

1.1一般资料 文中资料来源于本院统计室2004~2013年医院医疗工作情况综合统计表。

1.2方法 结构变动值是一个事物的各个构成比在某时期的期末值和期初值的差。其基本形式为:

VSV=Xi1-Xi0(i:费用项目序列号;0:期初;1:期末)

结构变动度是一个事物的各个构成比在某时期的期末值和期初值的绝对差的综合。用以反映某事物内部各结构在该时期的综合变化。可表示为:

DSV=∑∣Xi1-Xi0∣,(i =1,2,3,…)

其中,Xi0:期初第i项费用占总费用的构成比(%),Xi1:期初第i项费用占总费用的构成比(%)。

年均结构变动度= DSV /n,n为比较期数。

结构贡献率即各费用项目结构变动值的绝对值在结构变动度中所占的比重。可以表达为:∣Xi1-Xi0∣×DSV×100%,(I = 1,2,3,…),表示第i项费用对结构变动影响的大小。

当VSV>0,称结构变动方向为正向变动,说明某费用项目占住院总费用的比重较期初增加;反之,则称为负向变动[2]。

2结果

2.1 2004~2013年门诊及住院收入结构变动值及变动度 根据门诊与住院医疗收入数据,将2004~2013分为10个时间段,求出每一个段的结构变动值与变动度(%),其计算数据见表1,表2。

表1数据看出,在2004~2013年门诊收入结构变动出现大幅度震荡。2006~2007年,变动幅度最大,为10.953%。其次是2004~2005年和2011~2012年,分别为7.534%和7.223%。2010~2011年变动幅度最小,为1.189%。2004~2013年门诊结构变动度为15.022%,年均门诊收入结构变动度为1.669%。

表2数据看出,2004~2013年,住院医疗收入结构变动振幅强力。其结构变动度从2004~2005年的15.770%下降到2008~2009年的3.362%,前者是后者的4.691倍。2004~2013年,住院医疗收入结构变动度为26.971%,年均住院医疗收入结构变动度为2.997%。

2.2收入项目结构变动方向 从表1可以看出,2004~2013年引起门诊收入结构变化较大的是化验收入、检查收入 、药品收入、卫生材料收入和其他门诊收入。化验收入只有2006~2007年为正向变动,其他时期都为负向变动,说明化验收入占门诊收入的比重逐年下降;检查收入表现为4个时期负向变动,5个时期正向变动;药品收入表现为5个时期负向变动,4个时期正向变动,这两项收入结构2004~2013年呈正向变动,说明这两项收入占门诊收入的比重逐年增加;其他门诊收入中只有3个时期为负向变动,其他6个时期和卫生材料收入的2个时期都为正向变动,说明这两项收入占门诊收入的比重一直呈增加趋势。

从表2可以看出,2004~2013年引起住院收入结构变化较大的是药品收入、治疗收入和卫生材料收入。药品收入中3个时期为负向变动,其余6个时期和卫生材料收入的2个时期均为正向变动,说明这两项收入占住院收入的比重一直处于上升态势;治疗收入的结构在2004~2013年呈负向变动,其中3个时期正向变动,6个时期负向变动,说明治疗收入占住院收入的比重一直处于下降状态。床位收入、诊察收入、检查收入、化验收入、手术收入的结构在2004~2013年呈负向变动,占住院收入的比重逐年减少。

2.3 收入项目的结构变动贡献率 从表3中分析,2004~2013年门诊收入中化验、检查、药品、其他门诊收入和卫生材料收入是引起门诊收入结构变动的主要项目,累计贡献率为93.83%。化验收入的贡献率特别大,为46.969%。2004~2009年内,结构变动贡献率主要是化验收入和药品收入。从2009年以后,收入的结构变动贡献率发生了变化,化验收入和药品收入贡献率的比重有所下降,检查收入、其他门诊收入和卫生材料收入的贡献率的比重快速上升

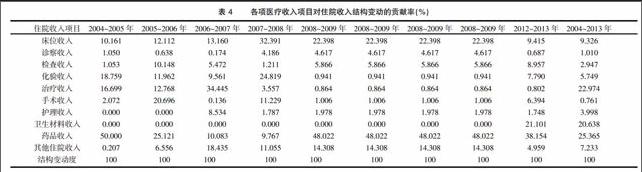

从表4中可以看出,2004~2013年住院收入中药品收入、治疗收入、卫生材料收入、床位收入是引起住院收入结构变动的主要项目,累计贡献率为78.303%。10年以来,药品收入的结构变动贡献率一直居高不下,尤其是2004~2005年和2010~2013年结构贡献率达到50%以上。治疗收入的结构变动贡献率一直处于逐年下降趋势,从2004~2005年的16.699%,至2012~2013年的0.802%。从2011年以后,有了卫生材料收费指标,2011~2012年、2012~2013年卫生材料收入的结构变动贡献率分别为34.013%、21.101%,贡献率特别大。

3讨论

10年来,医院的医疗收入处于上升状态,收入结构也出现了较大变化。诊察收入、手术收入和护理收入占医疗收入的构成比一直处于较低水平,结构变动贡献率较大为:化验收入、药品收入、检查收入、治疗收入、卫生材料收入,这5项收入是推动医院医疗收入增长的主要因素。近几年来,国家在医疗体制改革中不断出台政策,规范了医疗收费和过渡诊疗,这些收入的增速放缓。但由于近年来经济发展和农村农保制度推出,人口增加、老龄化,慢性病模式的变化(特别是本院,专治各类慢性肝病和艾滋病),医疗保险覆盖面扩大,人民群众健康期望的提高,导致患者流向县及县级以上医院的比例增加,加快了医疗费用的上涨。同时,医学高新技术的应用,医疗服务成本的提高[3],使得医疗收入的结构调节范围不广,幅度不大,技术劳务收费仍显偏低,存在医疗服务各项目之间的比价不合理问题。诊察收入、手术收入、护理收入的增速远低于其他医疗收入的增速,导致其在医疗收入的构成比逐年下降。

本文使用结构变动度对医院2004~2013年医疗收入结构变动进行分析,为了解医疗费用结构的变动情况提供量化的参考。为了改变医疗收入的不合理结构,今年,浙江省加快了医改步伐,以破除"以药补医"机制为核心,同步推进四项改革措施,即药品零差率政策、医疗服务收费政策、医疗保险结算和支付政策、财政投入政策[4]。医院因以此为契机点,加强医院内部管理,对药品的种类、价格,抗生素的使用、大处方实行全程监管,严格管控,在保证患者治疗效果的前提下尽量不使用高价药品和高价卫生材料。同时,探索临床路径和单病种收费管理,进一步规范诊疗秩序和收费行为,加大对医生滥检查行为检查力度,减少不必要的重复检查,严惩商业贿赂等不法行为。在提高医疗质量的前提下,做到合理用药,合理检查,合理治疗,合理降低住院日,有效控制医疗费用,以保证今后有较为合理的医疗收入结构。只有把医疗费用控制在合理的范围,尽可能减轻患者负担,充分体现医护人员的技术劳动价值,才能有利于医院的可持续发展,从而取得社会效益和经济效益的双赢。

参考文献:

[1]唐艺荣.结构变动度在医院门诊及住院收入结构分析中的应用[J].中国卫生质量管理, 2013(1):51-54.

[2]统计基础理论及相关知识[M].北京:中国统计出版社,1998:61-66.

[3]申屠正荣,马伟杭.当前医疗费用增长与社会经济发展水平的比较[J].卫生经济研究,2012(12):7-10.

[4]曾耀莹,马伟杭.政策联动实现零差率[J].中国医院院长,2012(24):61.

编辑/申磊