我国居民的税收认知程度:现状、差异与政策启示*

2015-03-20 08:24:54陈力朋郑玉洁

税收经济研究 2015年5期

◆陈力朋 ◆郑玉洁

居民的税收认知度是指居民对税收法律政策以及自身纳税情况的了解与感知程度,是税收认知在纳税主体层面的体现,也是当前我国居民税收意识的重要表现。《中国统计年鉴》的统计数据显示,自1994 年分税制改革以来,我国的税收收入由1994 年的5126.88 亿增长至2014 年的119158.05亿元,年均增长率高达17.03%,尽管随着我国税收收入的增长,居民的税收意识有所提高,但是我国居民的整体税收认知度依然相对偏低。近年来,国内学者对居民的纳税遵从问题给予了高度的关注,但是对居民税收认知度的关注却相对较少,事实上,居民的税收认知度将会直接影响居民的纳税遵从行为。此外,Chetty et al.(2009)等国外学者的研究发现,税收凸显性(税收对纳税人或税负承担者的易见程度)会影响居民的行为决策,而税收凸显性与居民的税收认知度密切相关,因此居民的税收认知和感知程度同样会影响其纳税遵从和消费行为的选择。有鉴于此,在新一轮深化财税体制改革的背景下,调查分析我国居民税收认知程度的现状、差异和原因,对推进个人所得税与消费税改革以及优化我国现行的税制结构具有重要的借鉴意义。

一、我国居民税收认知度的现状

(一)数据来源与基本情况

本文所采用的数据来源于2015 年华中师范大学国家级大学生创新计划项目“税收凸显性对居民消费行为的影响:基于微观调查数据的实证研究”课题组与华中科技大学国家自然科学基金面上项目“税收凸显性对居民行为的影响研究”课题组合作进行的社会调查。2015 年7-8 月华中师范大学课题组与华中科技大学课题组的成员在武汉、长沙、洛阳等地共计随机发放调查问卷700 份,实际回收问卷634 份,问卷回收率90.57%。在整理回收问卷的过程中,对于存在较多空白的问卷、人口统计学变量严重缺失的问卷以及连续多个题目答案相同的问卷,我们将其认定为无效问卷并予以剔除,最后共计获得有效问卷518 份,回收的有效问卷率为81.70%。

(二)居民税收认知度的度量

在查阅大量国内外相关文献和借鉴现有研究的基础上,本文采用李克 特感知量表(Likert Perception Scale)从纳税感知、税收 法律政策认知、税负公平感知和税收本质认知等多个维度测量了居民的税收认知程度。首先,就纳税感知度和税收法律政策认知度的度量而言,本文分别采用对问卷“您了解自己的纳税情况(所纳税种、税额、纳税途径等)吗?”和“您了解当前我国的税收法律与政策吗?”问题的回答来度量居民的纳税感知度和税收法律 政策认知度,问卷要求被调查者 在“完全不了解”、“比较不了解”、“一般”、“比较了解”和“完全了解”五个选项之间进行选择,并且将其分别赋值为“1、2、3、4、5”,其中“1”表示“完全不了解”,“5”表示“完全了解”。其次,就税负公平感知度的度量而言,本文采用对问卷“您认为当前我国对高收入者征税的情况?”问题的回答来度量居民的税负公平感知度,问卷要求被调查者在“非常低”、“比较低”、“合适”、“比较高”和“非常高”五个选项之间进行选择,并且将其分别赋值为“1、2、3、4、5”,其中“1”表示“非常低”,“5”表示“非常高”。最后,就税收本质认知度的度量而言,本文采用对问卷“您认为我国政府的税收是否是取之于民,用之于民?”问题的回答来度量居民的税收本质认知度,问卷要求被调查者在“完全不是”、“可能不是”、“一般”、“可能是”和“完全是”五个选项之间进行选择,并且将其分别赋值为“1、2、3、4、5”,其中“1”表示“完全不是”,“5”表示“完全是”。另外,还专门针对与居民关系最为密切的个人所得税、消费税,设计了个人所得税与消费税的征税范围、税率与计算方法等方面的问题,用以测度居民对个人所得税与消费税的认知程度。

(三)我国居民税收认知度的现状分析

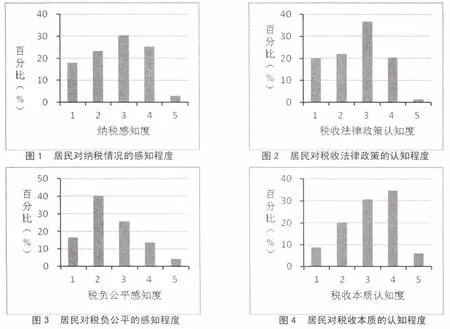

根据问卷调查获得的有效数据,本文从纳税感知度、税收法律政策认知度、税负公平感知度和税收本质认知度四个方面绘制了居民税收认知程度的状况图,如图1-4 所示。

注:图1 和图2 中,“完全不了解”的赋值为“1”、“比较不了解”的赋值为“2”、“一般”的赋值为“3”、“比较了解”的赋值为“4”、“完全了解”的赋值为“5”;图3 中,“非常低”的赋值为“1”、“比较低”的赋值为“2”、“合适”的赋值为“3”、“比较高”的赋值为“4”、“非常高”的赋值为“5”;图4 中,“完全不是”的赋值为“1”、“可能不是”的赋值为“2”、“不确定”的赋值为“3”、“可能是”的赋值为“4”、“完全是”的赋值为“5”。数据来源:根据华中师范大学与华中科技大学课题组调查的有效数据整理计算所得。

从图1 中可以看出,我国居民的纳税感知程度整体比较低,完全了解和比较了解自己纳税情况的居民仅占2.90%和25.29%,而完全不了解和比较不了解自己纳税情况的居民分别占17.95%和23.36%,由此可见,大约41.31%的居民不了解自己所纳的税种、税额和纳税途径。从图2 中可以看出,我国居民对当前我国税收法律与政策的认知程度整体偏低,完全了解和比较了解当前我国税收法律与政策的居民仅占1.35%和20.27%,而完全不了解和比较不了解当前我国税收法律与政策的居民分别占19.88%和21.81%,由此可见,大约41.69%的居民不了解我国当前的税收法律与政策。从图3 中可以看出,我国居民的税负不公平感知程度整体偏高,认为当前我国政府对高收入者征税比较合适的居民仅占25.68%,认为当前我国对高收入者征税非常低和比较低的居民分别占16.41%和40.15%,而认为当前我国对高收入者征税非常高和比较高的居民分别占4.05%和13.71%,由此可见,大约74.32%的居民认为当前我国的税负不公平。从图4 中可以看出,认为我国政府的税收完全是和可能是“取之于民,用之于民”的居民仅占5.98%和34.56%,而认为我国政府的税收完全不是和可能不是“取之于民,用之于民”的居民分别占8.69%和20.08%,此外,还有30.69%的居民不确定我国政府的税收是否是“取之于民,用之于民”,由此可见,整体而言,我国居民对我国税收本质的认知程度并不是很高。

从图1-4 的上述分析中可以看出,整体而言,当前我国居民的税收认知程度相对偏低。笔者认为,我国居民税收认知度偏低的原因可能主要有如下三个方面:第一,长期以来,我国的税制结构以间接税为主体,而间接税的税收凸显性比较低,居民不易感知。第二,我国一直实行分类的个人所得税制,且个人所得税的主要来源是工资、薪金所得,而工资、薪金所得的个人所得税主要是单位代扣代缴,这在一定程度上降低了居民对个人所得税的感知程度。第三,我国现行的消费税实行价内计税,价内计税的隐蔽性降低了消费税的凸显性,从而导致居民难以感知到自己缴纳了消费税。

二、我国居民税收认知度的差异

通过前文对居民税收认知度现状的分析可以发现,整体而言,我国居民的税收认知程度相对偏低。但是,税收认知度在不同教育水平、收入水平的居民之间和不同的税种之间是否存在差异呢?对这些问题的分析将有助于我们进一步理解影响居民税收认知程度的因素和机制。因此,本文将继续分析税收认知程度在不同教育水平、收入水平的居民之间和不同税种之间的差异。

(一)税收认知度在不同教育水平居民之间的差异

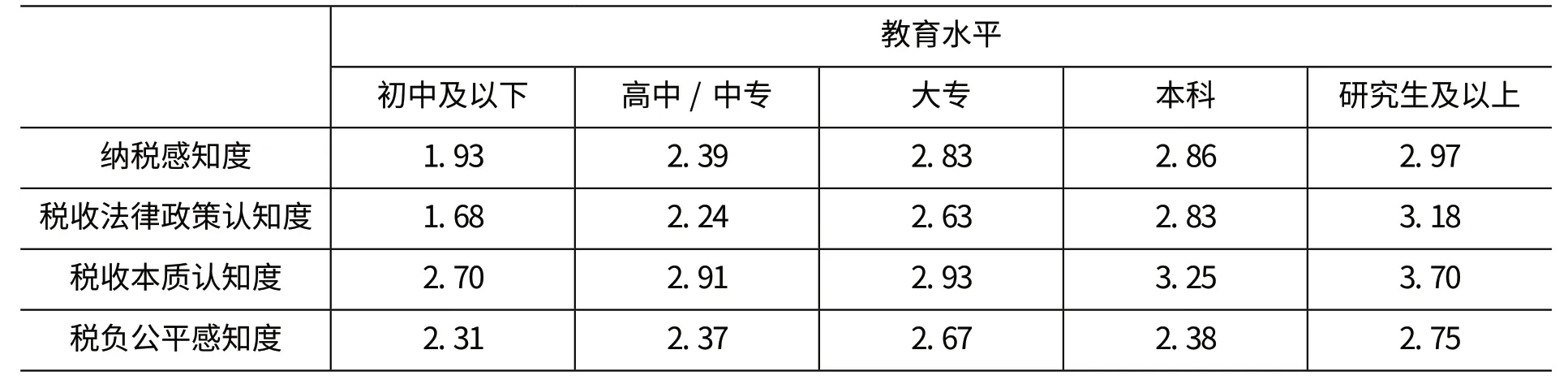

通常而言,个体的受教育水平会影响其社会认知水平,居民的受教育水平会影响其对税收的认识、感知和理解程度。征税是国家为满足社会公共需要而依法强制参与国民收入分配的一种国家行为,其与公民的财产权密切相关,因此受教育水平较高的居民对税收本质的理解会更深刻,对国家税收法律政策的关注度也会更高,不同受教育水平居民的税收认知度可能会存在差异。鉴于此,本文从纳税感知度、税收法律政策和税收本质认知度等方面分析了税收认知度在不同受教育水平居民之间的差异,表1 报告了不同受教育群体纳税感知度、税收法律政策认知度、税收本质认知度和税负公平感知度的均值。

从表1 的数据中可以看出,不同教育水平居民的纳税感知度、税收法律政策认知度和税收本质认知度均存在明显的差异。首先,就居民的纳税感知度而言,随着教育水平的提高,居民的纳税感知度呈现上升的趋势,受教育水平较高居民的平均纳税感知度明显高于受教育水平较低居民的平均纳税感知度,具体而言,具有大专及以上教育水平居民的平均纳税感知度明显高于仅有高中及其以下教育水平的居民。其次,就居民的税收法律政策认知度而言,随着教育水平的提高,居民对税收法律政策的认知度也呈现上升的趋势,教育水平较高居民的平均税收法律政策认知度明显高于受教育水平较低的居民。具体而言,具有大专及以上教育水平居民的税收法律政策认知度明显高于仅具有高中及以下教育水平居民的税收法律政策认知度。最后,就居民的税收本质认知度而言,随着对科学文化知识学习的不断拓宽与深入,居民对税收本质的理解也呈现逐渐加深的趋势,教育水平较高居民的税收本质认知度明显高于教育水平较低的居民。具体而言,具有本科及以上教育水平的居民更认可和理解我国税收“取之于民,用之于民”的本质。

表1 居民税收认知度的教育水平差异

(二)税收认知度在不同收入水平居民之间的差异

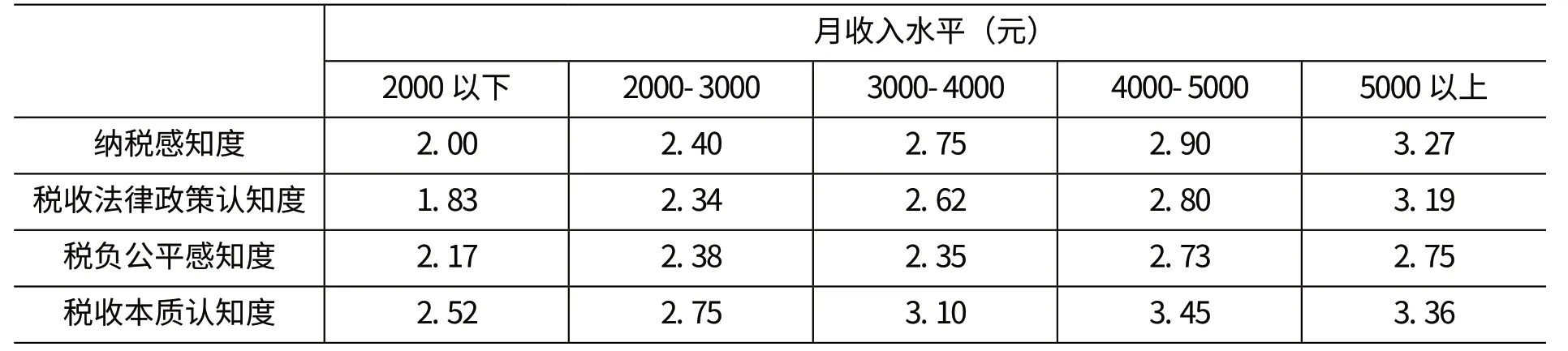

税负公平与量能负担的税收原则要求居民的税收负担与其收入水平相匹配,即“低收入者少纳税,中等收入者适当纳税,高收入者多纳税”。因此,居民的收入水平与其税收负担密切相关,这在很大程度上会影响居民的税收认知度。此外,纳税将直接导致居民可支配收入的减少和购买力的下降,进而不同程度地影响居民的生活和消费水平,这在一定程度上也会影响居民的税收感知度,因此不同收入水平居民的税收认知度可能会存在一定的差异。有鉴于此,本文从纳税感知度、税收法律政策认知度、税负公平感知度和税收本质认知度四个方面分析了税收认知度在不同收入水平居民之间的差异,表2 报告了不同收入水平群体纳税感知度、税收法律政策认知度、税负公平感知度和税收本质认知度的均值。

表2 居民税收认知度的收入水平差异

从表2 的数据中可以看出,不同收入水平居民的纳税感知度、税收法律政策认知度、税负公平感知度和税收本质认知度均存在明显的差异。首先,就居民的纳税感知度而言,随着居民收入水平的提高,居民的纳税感知度呈现上升的趋势,高收入居民的平均纳税感知度明显高于低收入居民的平均纳税感知度,即与较低收入水平的居民相比而言,较高收入水平的居民更了解自己的纳税情况(如所纳税种、税额和纳税途径等)。其次,就居民的税收法律政策认知度而言,居民对我国当前税收法律政策的了解与关注度随着收入层次的上升而显著提高,具体而言,月收入水平在3000 元以上居民的税收法律政策认知度明显高于月收入水平在3000 元以下的居民,即与低收入人群相比,高收入群体更加关心国家税收法律政策的动向。再次,就居民的税负公平感知度而言,月收入水平在4000 元以上居民的税负不公平感明显高于月收入水平在4000 元以下居民的税负不公平感,这可能与当前我国个人所得税的起征点有关,月收入水平低于3500 元的居民通常不交个人所得税,而月收入水平高于3500 元的居民需要交纳个人所得税,因此收入水平较高居民的税负不公平感相对较高。最后,就居民的税收本质认知度而言,高收入水平居民对税收本质的认知度要明显高于低收入水平的居民,具体而言,月收入水平在3000 元以上的居民更认可和理解我国税收“取之于民,用之于民”的本质。

(三)居民税收认知度在不同税种之间的差异

国外学者的研究表明,税收凸显性会直接影响居民对税收的察觉和理解程度,而直接税比间接税具有更高的税收凸显性,因此居民对直接税与间接税的税收认知程度可能存在一定差异。有鉴于此,本文选择了我国直接税的典型代表个人所得税与间接税的典型代表消费税作为分析对象,进一步分析了不同教育水平、收入水平居民对个人所得税与消费税征税范围、税率以及计算方法的了解程度,“1”表示“完全不了解”、“2”表示“比较不了解”、“3”表示“一般”、“4”表示“比较了解”、“5”表示“完全了解”。表3 分别报告了不同受教育水平群体与不同收入水平群体对个人所得税和消费税认知程度的均值。

表3 居民税收认知度的税种差异

从表3 的数据中可看出,居民对个人所得税与消费税的认知程度存在明显差异,整体而言,居民对个人所得税的认知程度要明显高于对消费税的认知程度,这主要是由于个人所得税作为直接税,比消费税具有更高的税收凸显性。此外,不同教育水平、收入水平居民对个人所得税与消费税的认知程度也存在明显的差异。首先,就不同教育水平居民对个人所得税与消费税的认知度而言,随着居民教育水平的提高,其对个人所得税与消费税的平均认知程度均呈现上升的趋势,但是,具有大专、本科和研究生及以上教育水平居民对个人所得税的平均认知程度要明显高于其对消费税的平均认知程度,这主要是由于教育水平较高的居民通常具有更高的收入且需要缴纳较多个人所得税,因此其对个人所得税的感知程度更高;而具有高中/中专、初中及以下教育水平居民对个人所得税与消费税的平均认知程度基本相当,这主要是由于教育水平较低的居民通常收入水平也较低且基本不需要交纳个人所得税,因此其对个人所得税的感知程度也同样比较低。其次,就不同收入水平居民对个人所得税与消费税的认知度而言,随着居民收入水平的提高,其对个人所得税与消费的平均认知程度也均呈现上升的趋势,但是,月收入在5000 元以上的居民对个人所得税的认知程度要明显高于其对消费税的认知程度,而月收入在5000 元以下的居民对个人所得税与消费税认知程度的差异并不是非常明显,这主要是由于个人所得税具有累进性,月收入在5000 元以上的居民交纳的个人所得税会随着其收入水平的提高而逐步增加,因此其对个人所得税的认知程度通常比较高。

三、政策启示

居民的税收认知程度不仅反映了税收的凸显程度,也反映了居民税收意识的现状。整体而言,当前我国居民的税收认知程度相对偏低,居民的税收意识亟待提高。鉴于居民的税收认知度会影响其纳税遵从行为和消费行为,在新一轮深化财税体制改革的背景下,结合本文的调查分析结论,笔者建议通过加强税务宣传、完善个人所得税与消费税制度和优化税制结构等途径来提高居民的税收认知度,从而提高我国居民的纳税遵从行为和有效发挥消费税调节居民消费行为的作用。

第一,加强税务知识宣传,并逐步提高纳税服务水平。从数据分析中可以看出,居民的税收认知水平受到教育水平及相关知识水平的影响,因此在当前互联网等新媒体高度发达的时代,税务机关应通过各种新媒体和新途径加强对居民进行税务知识的宣传,从而提高居民对税收的理解和认识。与此同时,税务机关还应以方便居民申报和纳税为原则,逐步提高其纳税服务水平,从而提高居民的纳税遵从度。

第二,完善个人所得税与消费税制度,提高居民的税收感知度。当前我国个人所得税的税收收入主要来源于工薪阶层的工资、薪金所得,因此应进一步完善个人财产租赁、转让所得与资本所得的纳税征管机制,并逐步建立分类与综合相结合的个人所得税制度。此外,现行消费税价内计税的方式具有很强的隐蔽性,其不仅大大降低了消费税的凸显性,也弱化了消费税引导居民合理消费的目的。因此,在消费税改革中,应逐步推行消费税价外计税的方式,从而提高居民对消费税的感知程度。

第三,优化税制结构,逐步提高直接税比重。通过上述分析可以看出,我国居民的税收认知程度总体偏低,而税收凸显性比较低是导致这一结果的主要原因之一。长期以来,我国实行以消费税、增值税、营业税等间接税为主体的税制结构,而间接税的税收凸显性相对比较低,其在很大程度上降低了居民对税收的察觉和感知程度。因此,在新一轮税制改革中,应逐步优化税制结构,提高个人所得税、财产税等直接税的比重,并适时开征房产税和遗产税,从而提高我国居民的税收感知程度。

[1]Chetty, R., Looney, A., Kroft, K. Salience and Taxation: Theory and Evidence[J]. American Economic Review, 2009, 99(4).

[2]杨国政.税收认知对税务管理实践的作用[J].税务研究,2001,(2).

[3]刘 华,王 婷,周琦深.税收遵从研究述评:基于数据获取与应用视角[J].税务研究,2014,(1).

[4]童锦治,周竺竺.基于启发式认知偏向的税收显著性研究评述[J].厦门大学学报(哲学社会科学版),2011,(3).

[5]周琦深,徐亚兰,罗 洁,张晓婷.国外税收研究的新领域:税收显著性研究述评及展望[J].贵州大学学报(社会科学版),2014,(4).

[6]刘 怡,余向荣.现代税收的起源:税收意识的视角[J].税务研究,2006,(2).

[7]张 磊.我国公民纳税人税感问题研究[J].中央财经大学学报,2014,(5).

[8]刘 华,陈力朋,徐建斌.税收凸显性对居民消费行为的影响——以个人所得税、消费税为例的经验分析[J].税务研究,2015,(3).

猜你喜欢

财讯(2019年6期)2019-06-11 05:48:59

中国医药指南(2018年22期)2018-01-22 07:05:22

中国医药指南(2018年33期)2018-01-20 04:22:13

职工法律天地·下半月(2017年2期)2017-02-20 20:16:45

法律史评论(2016年0期)2016-11-08 01:41:24

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:42

海外星云(2016年9期)2016-05-11 21:37:03

中国继续医学教育(2015年6期)2016-01-07 07:38:42

湖南师范大学社会科学学报(2015年2期)2015-05-22 01:54:21

华声(2014年24期)2015-01-07 08:39:06