中国十大城市群产业结构及产业竞争力比较研究

2015-03-20 10:45杜龙政

地域研究与开发 2015年1期

杜龙政,常 茗

(1.桂林理工大学企业集团与产业链治理研究中心,广西桂林541010;2.桂林理工大学管理学院,广西桂林541010)

0 引言

从全球竞争的角度看,以中心城市为核心的城市群将成为21世纪国际竞争的基本单位[1]。改革开放以来,中国城市化水平不断提高,城市数量和城市规模都持续扩大。据统计,京津冀、长三角、珠三角、山东半岛、辽中南、中原、长江中游、海峡西岸、川渝和关中等中国十大城市群的土地面积占全国总面积近10%,2005年GDP占全国比例为52.8%,2012年 GDP所占比例已上升到66.0%。中国需要大城市群发展战略,位于沿海地区的京津塘地区、长江三角洲地区和珠江三角洲地区很有希望发展成为主导中国经济发展、国际交流的超大型大城市群[2]。从未来发展潜力来看,中国十大城市群将创造出更多的GDP,成为中国经济、科技、文化最发达的地区和中国国民经济的十大支撑点[3]。

城市群内部产业的合理布局、协调发展是城市群协调发展的核心内容[4],合理的产业结构有利于三次产业之间的协调发展和资源的科学配置,推动产业结构高级化,实现产业经济效益与社会效益的最佳化[5]。产业结构的调整与优化是促进地区经济增长的重要举措之一,而产业结构调整与优化的重要依据是对现状产业的结构效益与产业区位竞争力进行分析[6]。

本研究运用偏离-份额分析模型对中国十大城市群的产业结构和区域竞争力进行定性和定量分析,并将十大城市群划分为3组进行比较分析,评价各类城市群产业结构优劣和区域竞争力强弱,找出区域具有相对竞争优势的产业,进而确定区域未来经济发展的合理方向和产业结构调整的原则[7],为中国十大城市群制定产业政策提供参考依据。

1 研究对象和研究方法

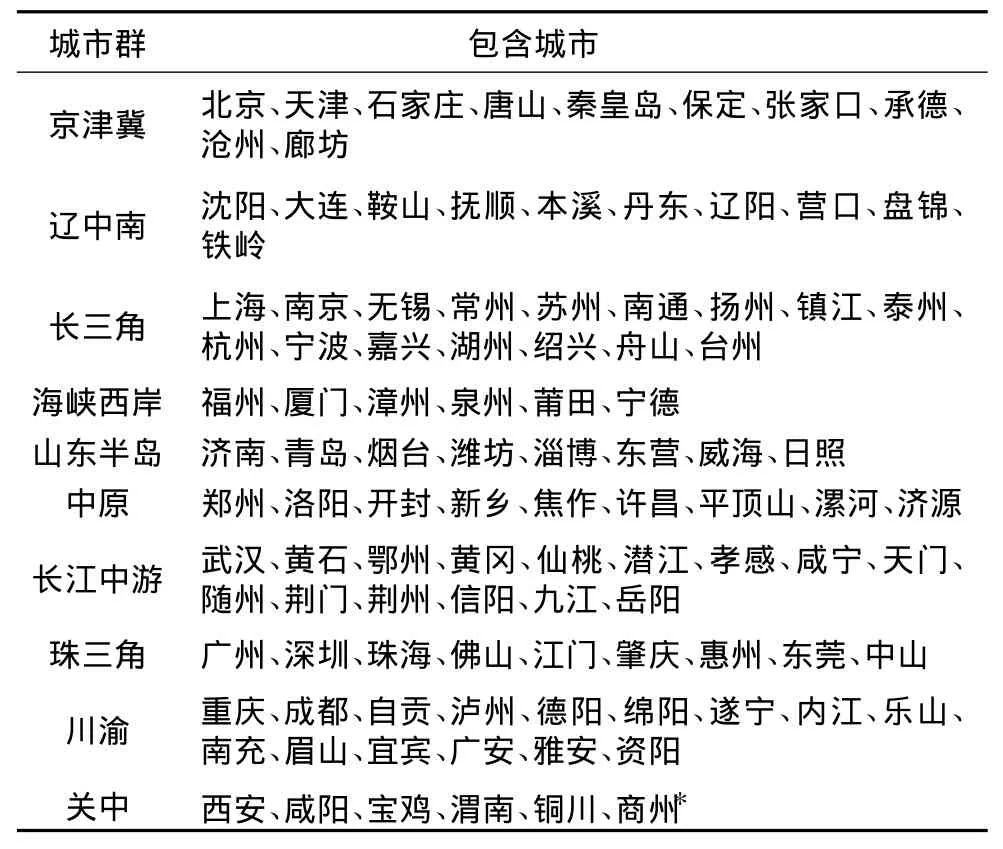

1.1 中国十大城市群范围界定

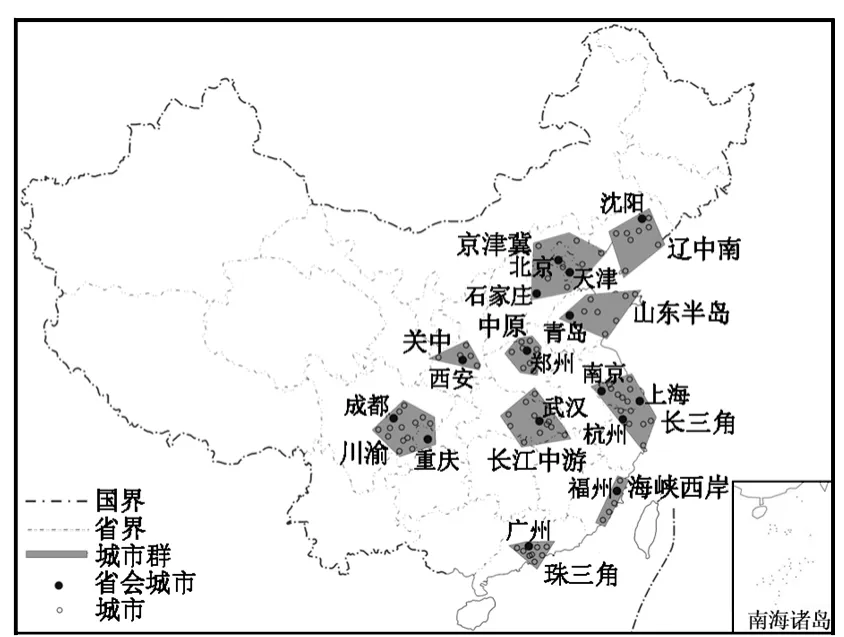

根据肖金成等[8]的研究,中国十大城市群及其所包含的城市[3]如表1、图1所示。其中,京津冀、辽中南、山东半岛、长三角、海峡西岸和珠三角城市群地处沿海,中原、关中、川渝和长江中游城市群地处内陆。

表1 中国十大城市群及其包含城市Tab.1 China’s top ten urban agglomerations and cities included

1.2 偏离-份额分析法

图1 中国十大城市群及所包含城市地理分布Fig.1 Geographic distribution of China’s top ten urban agglomerations

偏离-份额分析(shift-share method,SSM)由美国经济学家D.B.Creamer[9]提出,后由E.S.Dunn等[10]进一步发展。目前,SSM已被广泛应用于区域经济学中,用来分析产业的空间布局、地区就业结构变化、经济增长的地区差异等现象[11]。虽然SSM分析法也有一些固有缺陷,如可能会低估产业结构的影响,其结果在一定程度上与产业分类有关等[12],但是与其他方法[13]相比,具有很强的综合性和动态性,是寻找优势产业、确定未来发展主导方向的有效方法[14]。

1.3 SSM模型建立

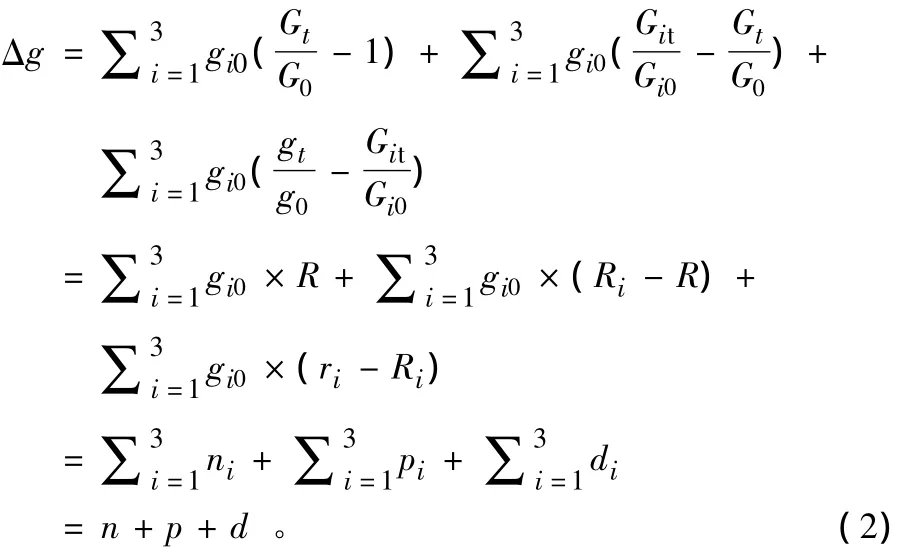

在一定时期内,研究区域经济增长量是末期产值与初期产值的差额,即:

据此分离出结构偏离分量和竞争力偏离分量:

式中:Δg表示研究区域总产值的增量;G表示全国总产值;g表示研究区域总产值;i表示第i产业;0表示基期;t表示末期为全国在时间段(0,t)所有产业的总增长率,为全国第i产业在时间段(0,t)的增长率,为研究区域第i产业在时间段(0,t)的增长率。则有R为全国增长分量,表示假定研究区域各产业都按照全国经济增长率R增长所应该实现的增长额区域产业结构偏离分量,p为正,代表该地区高速发展的行业所占的比重高,也就是产业结构好,促进区域总增为区域竞争力偏离分量,反映了研究区域在第i产业上是否具有区位优势,提供了区域相对竞争力信息[16]。为了便于城市群之间的比较,将n,p,d转化为增长率形式的相对指标,计算方法为:

式中:z为n,p或d的增量;zr为n,p或d的增长率;Δg为研究区域总产值的增量;gr为研究区域总产值的增长率。

2 数据处理和分析

以2005年为基期,2012年为末期,从《中国城市统计年鉴》(2006,2013)[17-18]选取中国十大城市群包含的各地级市及以上等级城市的GDP和三次产业产值数据,以全国作为参照,对中国十大城市群进行比较分析。

2.1 十大城市群GDP的偏离-份额分析

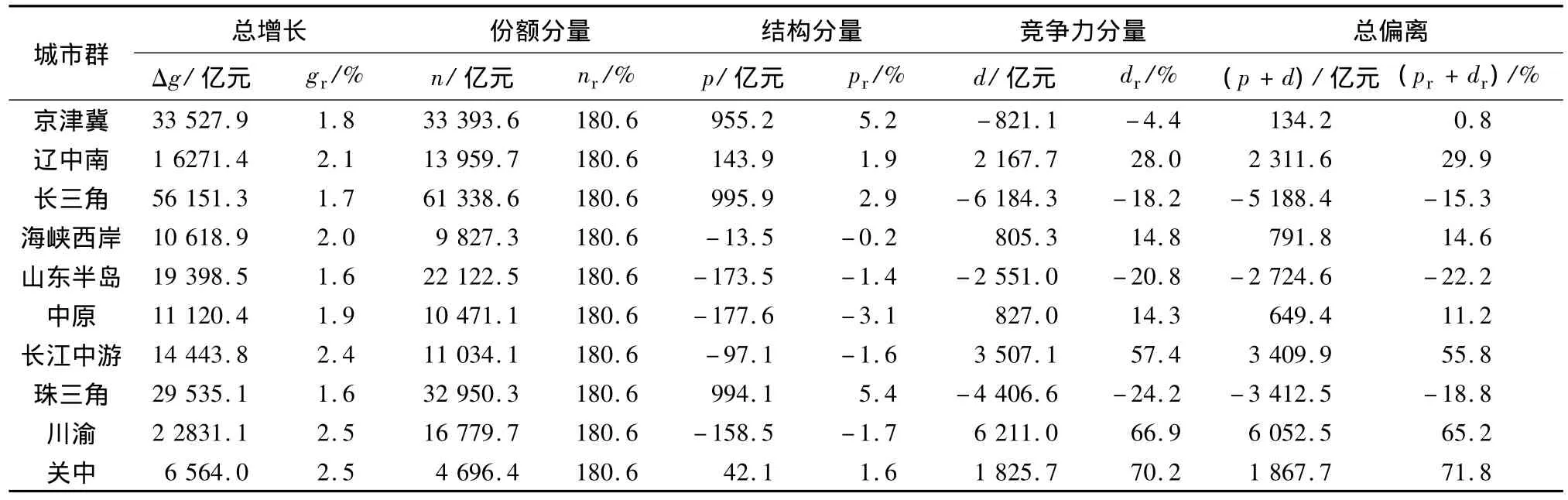

2.1.1 份额分量。由SSM模型(2)式和(3)式计算得到十大城市群的GDP偏离-份额分析数据(表2)。关中、海峡西岸、中原、长江中游、辽中南和川渝等城市群的GDP增长速度均超过了全国GDP增长水平。而京津冀、长三角、珠三角和山东半岛等城市群的GDP增长速度落后于全国增长水平。

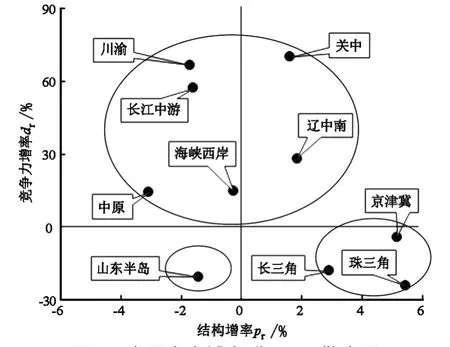

2.1.2 结构分量和竞争力分量。根据表2,以pr为x轴,dr为y轴,做出p r-d r散点图(图2)。p r和d r的正负取值有不同的经济意义[19]。根据各城市群在图2中的分布,将十大城市群划分为三类:① 长三角、珠三角和京津冀是受竞争力限制的地区。这3个城市群较大的负的竞争力偏离份额抵消了正的产业结构份额,使得总偏离为负。长三角的产业结构偏离增率为2.9%,而负的竞争力偏离增率高达-18.2%,导致总偏离为-8.9%。②山东半岛是产业结构推动作用不明显的地区。例如,山东半岛产业结构的偏离增率为-1.4%,无法抵消较大的竞争力偏离增率,总偏离为-11.1%。③ 海峡西岸、中原、长江中游、川渝、关中和辽中南是受竞争力显著推动的地区。这5个城市群较大的正区位竞争力偏离份额抵消了产业结构份额的不足。关中城市群竞争力偏离增率高达70.2%,极大地推动了关中城市群发展。

表2 中国十大城市群偏离-份额分析Tab.2 Shift-share analysis of China’s top ten urban agglomerations

图2 中国十大城市群p r-d r散点图Fig.2 The p r-d r scatter diagram of China’s top ten urban agglomerations

2.2 十大城市群三次产业的偏离-份额分析

利用SSM模型(2)式计算三次产业的偏离份额(表3)。通过分析三类城市群三次产业的偏离份额情况,可以详细了解三次产业对各城市群经济增长的影响。

2.2.1 受竞争力限制的地区。包括长三角、珠三角和京津冀城市群。从产业结构的推动作用来看,第三产业结构处于优势,第一、二产业均处于劣势。长三角第三产业的结构偏离分量为3 922.6亿元,第一产业和第三产业的结构偏离分量为-655.9亿元和-2 270.8亿元。从产业竞争力的推动作用来看,第三产业竞争力处于优势,但第二产业竞争力不足,严重限制了其发展。长三角第三产业竞争力偏离分量为580.1亿元,第二产业负的竞争力偏离分量高达-6 373.5亿元。

2.2.2 受产业结构推动作用不明显的地区。山东半岛城市群属于此类。从产业结构的推动作用来看,第一、二产业处于劣势,第三产业处于优势,大致抵消了第一、二产业的劣势。从产业竞争力的推动作用来看,山东半岛的第一、二产业均处于优势,第三产业负的竞争力偏离分量高达-2 474.1亿元。

2.2.3 受竞争力显著推动的地区。包括海峡西岸、中原、长江中游、川渝、关中和辽中南城市群。从产业结构的推动作用来看,第一、二产业处于劣势且偏离量之和大于第三产业。例如,关中城市群第三产业结构偏离分量为319.3亿元,第一、二产业分别为-132.9亿元和-144.4亿元,需要进一步强化第三产业的优势,优化第一、二产业的结构。从竞争力的推动作用来看,虽然第一、三产业竞争力大都为负,但第二产业较大的竞争力优势显著推动了地区的发展。

表3 中国十大城市群三次产业偏离-份额分析Tab.3 Shift-share analysis of three industries in China’s top ten urban agglomerations

2.3 三类城市群的对比分析

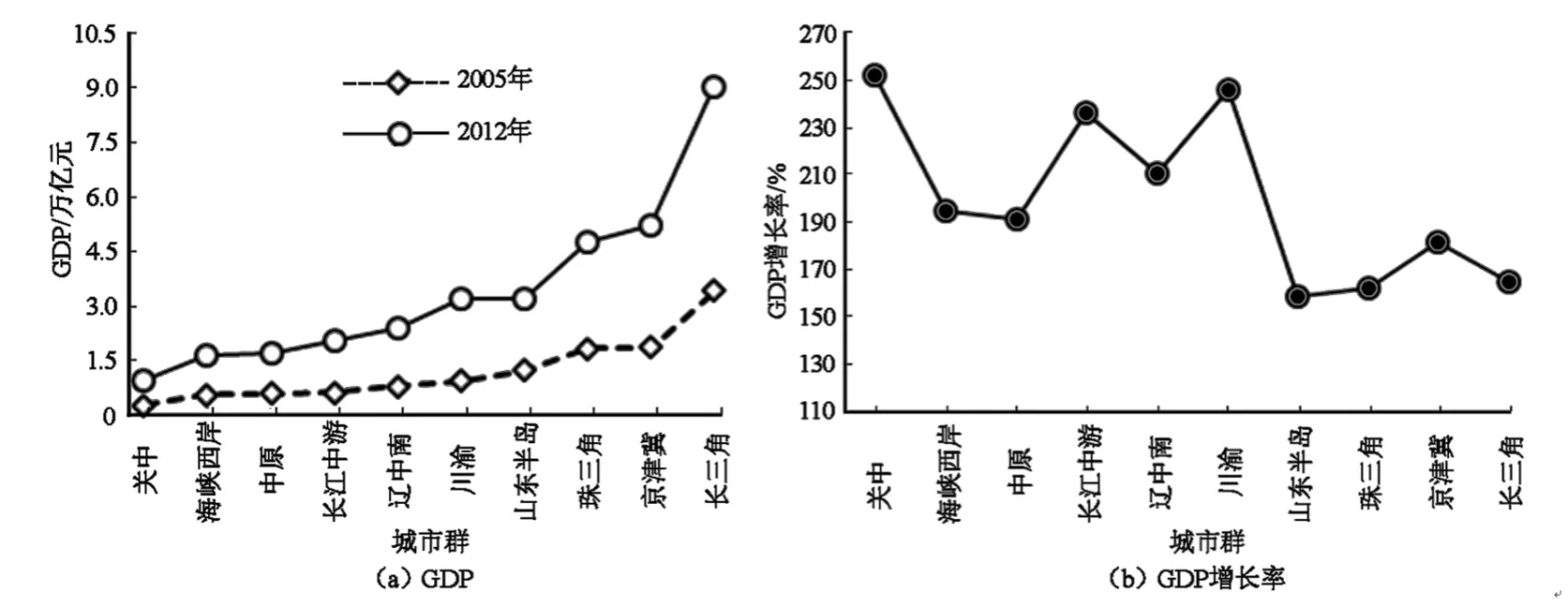

2.3.1 经济发展水平比较。2005年,长三角、珠三角、山东半岛和京津冀城市群的GDP均大于10 000亿元,具有较高的经济发展水平;辽中南、中原、长江中游、川渝和关中等城市群的GDP均不足10 000亿元,经济发展水平较低,如关中的GDP仅为2 600.5亿元,尚不足长三角的8%(图3a)。但是,经济发展水平较低的城市群GDP增速明显快于经济发展水平较高的城市群。如辽中南、中原、长江中游、川渝和关中等城市群的经济增长速度都在190%以上,GDP基数最小的关中城市群的增速高达252%。而长三角、珠三角、山东半岛和京津冀等城市群的经济增长速度相对较小,如山东半岛城市群的增长速度只有1.58%(图3b)。

图3 中国十大城市群2005,2012年GDP及其增长率Fig.3 GDP and its growth rate of China’s top ten urban agglomerations in 2005 and 2012

2.3.2 偏离份额比较。从三次产业的偏离情况来看,三类城市群第一、二产业的结构偏离分量均为负,第三产业的结构分量都为正。区别主要在第二产业的竞争力分量上。经济发展水平较高的长三角、珠三角、山东半岛等城市群的第二产业竞争力分量为负,经济水平较低的中原、辽中南、长江中游、关中、川渝等城市群为正。

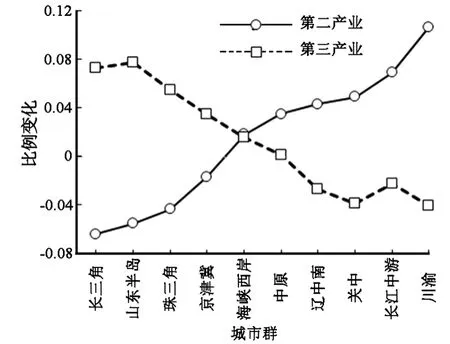

2.3.3 产业结构变化趋势比较。整体来看,三类城市群第一产业所占比例都在降低。经济发展水平较高城市群的第二产业比例降低,第三产业比例升高。经济发展水平较低城市群的第二产业比例快速升高,第三产业比例降低(图4)。这大致与配第-克拉克定律[20]一致[21-22]。三类城市群在2005—2012年期间的产业结构变化表现为:①长三角、珠三角、京津冀城市群第二产业比例降低,第三产业比例增大,且第三产业比例已经开始略大于第二产业,处于第三产业扩张阶段。②山东半岛城市群第二产业在收缩,第三产业在扩张,但第二产业比例仍大于第三产业,处于第二产业向第三产业转变阶段。③辽中南、中原、长江中游、川渝和关中城市群,在末期时第二产业所占比例都大幅提升,而第三产业比例则比基期有所下降,这些城市群的第二产业在扩张,第三产业相对收缩,处于第二产业高速发展阶段。

图4 中国十大城市群2005—2012年第二、三产业比例变化趋势Fig.4 The proportion trend of second and third industry of China’s top ten urban agglomerations from 2005 to 2012

3 结论

2005—2012年是我国加快工业化发展、努力实现产业结构转变的时期。在此期间,十大城市群的第一、二产业结构处于相对劣势,而第三产业结构处于相对优势。同时,十大城市群第一产业竞争力普遍低于全国平均水平,中原、辽中南、长江中游、关中、川渝等以第二产业为重点且产值占GDP比例过半的城市群,第二产业竞争力均高于全国平均水平。运用偏离份额分析法将中国十大城市群分成三类,从经济发展水平、三次产业偏离情况和产业变化情况对三类城市群的产业结构和竞争力优劣势进行对比分析。

1)长三角、珠三角和京津冀等城市群,经济发展水平较高,但增速小于全国平均水平。产业结构处于第三产业扩张阶段。从偏离份额分析的角度来看,属于受竞争力限制的地区,主要是第二产业竞争力的不足在一定程度上限制了这些城市群的发展,但第三产业已经开始显现较大的竞争力优势。

2)山东半岛城市群,经济发展水平较高,第三产业所占比例在快速上升,但无论是基期还是末期,第二产业比例均大于第三产业比例,处于第二产业向第三产业转变阶段。从偏离份额分析的角度来看,产业结构的推动作用无法抵消较大的产业竞争力劣势,第一、二产业的产业结构和竞争力整体均处于劣势,第三产业的结构优势不太明显。

3)辽中南、中原、长江中游、川渝、海峡西岸和关中等城市群,经济发展水平较低,但增速大于全国平均水平。从产业占比的变化来看,处于第二产业高速发展阶段。从偏离份额分析的角度来看,产业结构整体处于劣势,三次产业的竞争力均处于优势,是受竞争力显著推动的地区,尤其是第二产业竞争力具有显著优势,对这些城市群经济的快速发展起到了极大的推动作用。

[1] 王树功,周永章.大城市群(圈)资源环境一体化与区域可持续发展研究——以珠江三角洲城市群为例[J].中国人口·资源与环境,2002,12(3):54-59.

[2] 夏仕应.中国需要大城市群发展战略[J].决策咨询,2001(9):16-17.

[3] 曾鹏.中国十大城市群综合发展水平:因素分析与综合集成评估[J].中国人口·资源与环境,2008,18(1):69-73.

[4] 程玉鸿,许学强.珠江三角洲城市群产业竞争力比较[J].经济地理,2007,27(3):418-422.

[5] 何天祥,朱翔,邹雪纯.湖南省产业结构效益研究[J].经济地理,2005,25(3):333-337.

[6] 陈群元,宋玉祥.长株潭“3+5”城市群产业结构效益与竞争力研究[J].地域研究与开发,2009,28(2):66-70.

[7] 崔功豪,魏清泉,陈宗兴.区域分析与规划[M].北京:高等教育出版社,1999:93-99.

[8] 肖金成,袁朱.中国将形成十大城市群[J].党政干部文摘,2007(5):21-22.

[9] Creamer D B.Industrial Location and National Resources[M].Washington D C:US Government Printing Office,1943.

[10] Dunn E S.A Statistical and Analytical Rechnique for Regional Analysis[J].Papers in Regional Science,1960,6(1):97-112.

[11] Jackson R W,Haynes K.Methods:Shift-Share Analysis[M]//Thrift N,Kitch R.International Encyclopedia of Human Geography,Vol.1-12.Amsterdam:Elsevier,2009:125-131.

[12] 中国人民大学区域经济研究所.产业布局学原理[M].北京:中国人民大学出版社,1997:65-83.

[13] 张继良,胡荣华.区域产业竞争力评价体系研究——基于江苏产业转型升级背景[J].产业经济研究,2010(6):72-80.

[14] Andrikopoulos A A.A Synthesis of the Production Function and the Shift-Share Model:A New Regional Modelling Approach[J].Regional Science and Urban Economics,1980,10(4):539-560.

[15] 谭克,路瑶.长江三角洲与珠江三角洲产业竞争力比较研究[J].当代财经,2003(5):90-93.

[16] 陈朝泰.江苏经济增长的偏离份额分析法[J].系统工程理论与实践,1996(5):1-2.

[17] 国家统计局.中国城市统计年鉴2005[M].北京:中国统计出版社,2006.

[18] 国家统计局.中国城市统计年鉴2012[M].北京:中国统计出版社,2013.

[19] Mitchell W,Myers J,Juniper J.Extending Shift-Share A-nalysis to Account for Spatial Effects:A Study Using Australian Census Data[C]//Mitchell B,Baum S,O’Neill P,et al.Proceedings of the ARCRNSISS Methodology,Tools and Techniques and Spatial Theory Paradigm Forums Workshop,University of Newcastle,Australia,15-17 June 2005.Melbourne Vic:RMIT Publishing,2007.

[20] Clark C.The Conditions of Economic Progress[M].New York:McMillan,1940.

[21] 魏燕,龚新蜀.技术进步,产业结构升级与区域就业差异——基于我国四大经济区31个省级面板数据的实证研究[J].产业经济研究,2013(4):19-27.

[22] 李武军,黄炳南.基于偏离-份额分析法的中部地区产业结构研究[J].经济经纬,2010(6):25-29.

猜你喜欢

投资北京(2018年1期)2018-01-22

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

统计与决策(2017年2期)2017-03-20

股市动态分析(2016年15期)2016-10-19

商(2016年23期)2016-07-23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27