支持战略性新兴产业财税政策国际经验及借鉴

2015-03-19 08:21赵福军

地方财政研究 2015年6期

赵福军

(财政部财政科学研究所,北京 100142)

2007年国际金融危机以来,主要发达国家纷纷致力于经济复苏,制定中长期发展战略规划,将培育和发展战略性新兴产业作为重点。世界主要发达国家和地区在发展战略性新兴产业过程中,财税政策充当了重要角色。他山之石,可以攻玉。当前新一轮国际经济竞争,以战略性新兴产业作为战略制高点。面对新一轮国际竞争,2009年党中央国务院明确地提出了发展战略性新兴产业的重大战略。当前,我国各部门、各地区正在积极推进战略性新兴产业发展。为充分发挥财税政策在支持战略性新兴产业发展中的作用,对目前世界主要国家和地区支持战略性新兴产业发展的财税政策实践开展研究,具有重要的意义。目前,国内研究世界各国财税政策在促进战略性新兴产业发展的成果还不是很多,主要有代表性有张少春(2010)、郑胜利(2010)、王宏、骆旭华(2010)、曹文平、周留彬(2012)等。这些研究成果为我国发展战略性新兴产业提供了财税政策经验借鉴。但是,这些研究成果基本上是对个别几个国家进行研究,对世界范围内的主要国家和地区进行系统的研究还不多。本文运用统计分析方法,归纳总结世界主要国家和地区财税政策在战略性新兴产业发展中的作用,从中找出一般的特征与规律,为我国发展战略性新兴产业提供政策参考。

一、主要国家和地区财税政策支持战略性新兴产业发展的样本描述

(一)财税政策在发展战略性新兴产业过程中充当重要角色

市场在发展战略性新兴产业中的缺陷,主要表现为市场本身不存在或协调失灵,具体表现为:一是在市场需求方面,面临市场需求不足或不存在、不确定等问题;二是在产品供应商方面,面临巨大的不确定性投入、技术及生产能力不稳定、原辅料及相关产业不配套、与传统产业竞争等问题;三是在中间制造商方面,面临缺乏最终需求引导的投入、要素成本过高、缺乏风险分配市场、路径锁定等问题;四是在科研要素市场方面,面临基础研究投入不足等问题;五是在人力资本方面,面临“干中学”环境不具备、大学缺乏相应的专业或生源不足等问题;六是在金融保险服务方面,面临缺乏风险投资支持等问题;七是在行业协同与成熟度方面,面临与产品相关联配套的产品不存在、因缺乏足够的规模而导致成本无法分摊等问题;八是在公共政策与服务方面,面临缺乏相应公共政策、政策不配套等问题。

正因为市场在培育战略性新兴产业中存在明显的缺陷,需要财税政策纠正市场缺陷。当前,主要国家和地区战略性新兴产业发展过程中,财税政策充当重要的角色。即使是一惯遵循自由市场的国家在发展战略性新兴产业中,财税政策都充当了决定性角色。日本、芬兰等国家在发展战略性新兴产业中,政府都起到很重要的作用。日本政府利用财税政策推进新能源汽车发展、印度财税政策推动医药产业崛起、芬兰成功实现从传统产业向战略性新兴产业转型等,都体现了政府财税政策在发展战略性新兴产业中的重要作用。

(二)与战略性新兴产业发展相关的财税政策变量与产业绩效变量描述

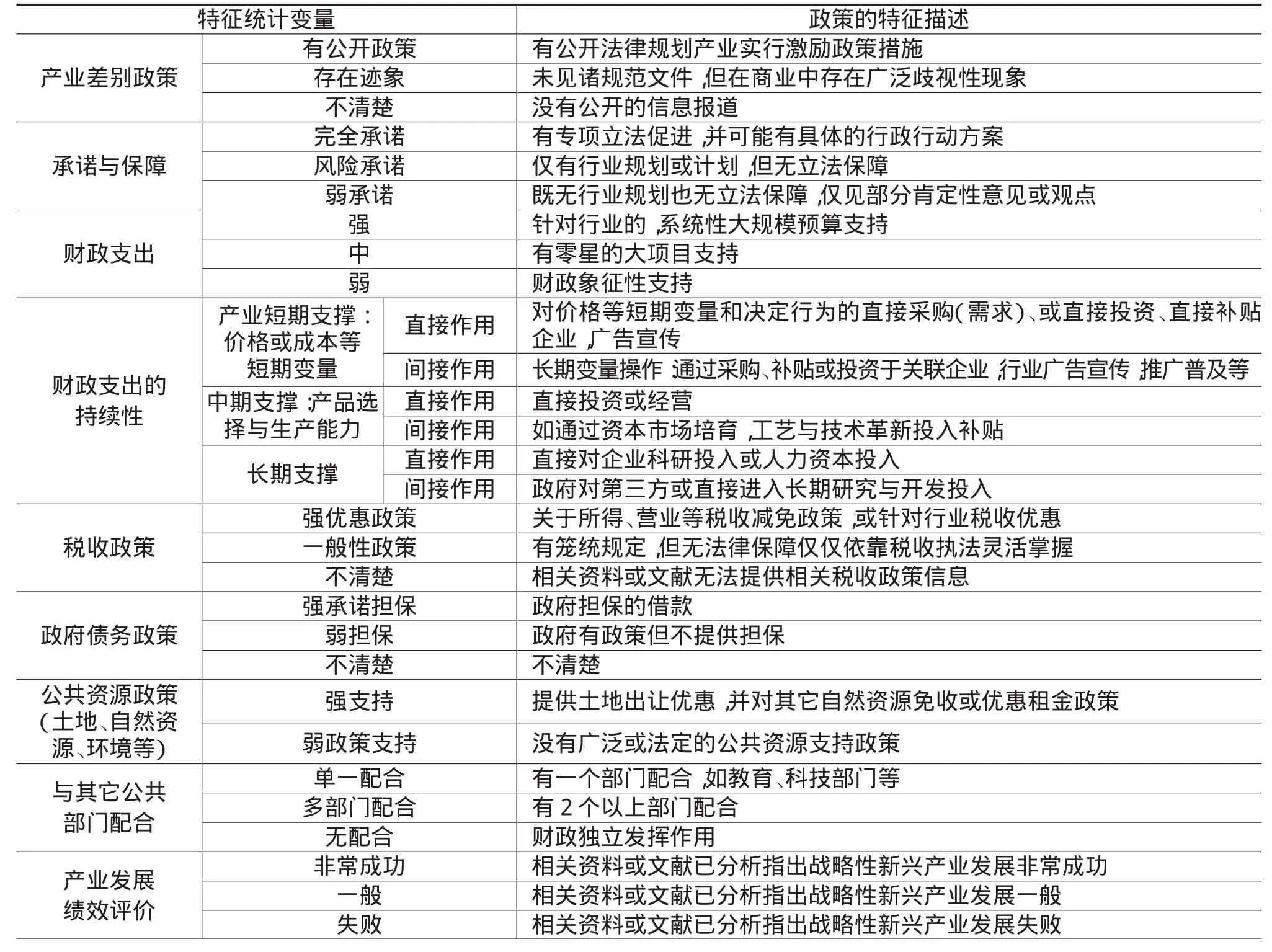

战略性新兴产业链由消费群(包括整个产业链的最终消费者)、最终生产和服务厂商、中间品及要素市场、关联服务业四类主体组成。政府以各种政策工具和资源的配置来影响产业选择,因此,需要收集与战略性新兴产业链所涉及到的可能关联经济利益主体相关的财税政策等。我们主要收集的变量包括:产业差别政策、政府承诺与保障、财政支出、政支出的持续性、税收政策、政府债务政策、公共资源政策、与其他公共部门的配合、产业发展绩效评价。各变量的分类及特征见表1所示。

(三)样本案例、资料来源及其研究方法

1.样本案例与资料来源

本研究以34个国家和地区(9个发展中国家或地区、25个发达国家)93个战略性新兴产业案例(涉及到新能源、信息技术、新材料等9个行业)为样本,总结分析当前各国支持战略性新兴产业发展的财税政策特征与规律。9个发展中国家或地区分别是阿根廷、巴西、俄罗斯、哥伦比亚、泰国、土耳其、印度、智利、中国台湾地区;25个发达国家分别是奥地利、澳大利亚、冰岛、丹麦、德国、法国、芬兰、韩国、荷兰、加拿大、卢森堡、美国、挪威、葡萄牙、日本、瑞典、瑞士、西班牙、希腊、新加坡、新西兰、匈牙利、以色列、意大利、英国。资料主要来源:(1)门户网站;(2)政府门户网站;(3)专业性研究网站;(4)图书馆数据库;(5)专业研究杂志与内部资料。

2.研究方法与模型

本文研究主要是采用描述性统计和计量经济学方法,分析世界主要国家和地区在支持战略性新兴产业发展中的作用。在比较各种财税政策对战略性新兴产业发展的效力大小时,构建多对数回归分析模型。以财政支出政策、税收政策、债务政策和公共资源政策作为因变量,以战略性新兴产业发展的产业绩效为自变量,进行多对数回归分析。

二、主要国家和地区支持战略性新兴产业发展的财税政策的一般特征

根据收集的案例信息,运用描述性统计方法总结出世界各国支持战略性新兴产业发展的财税政策的一般特征:

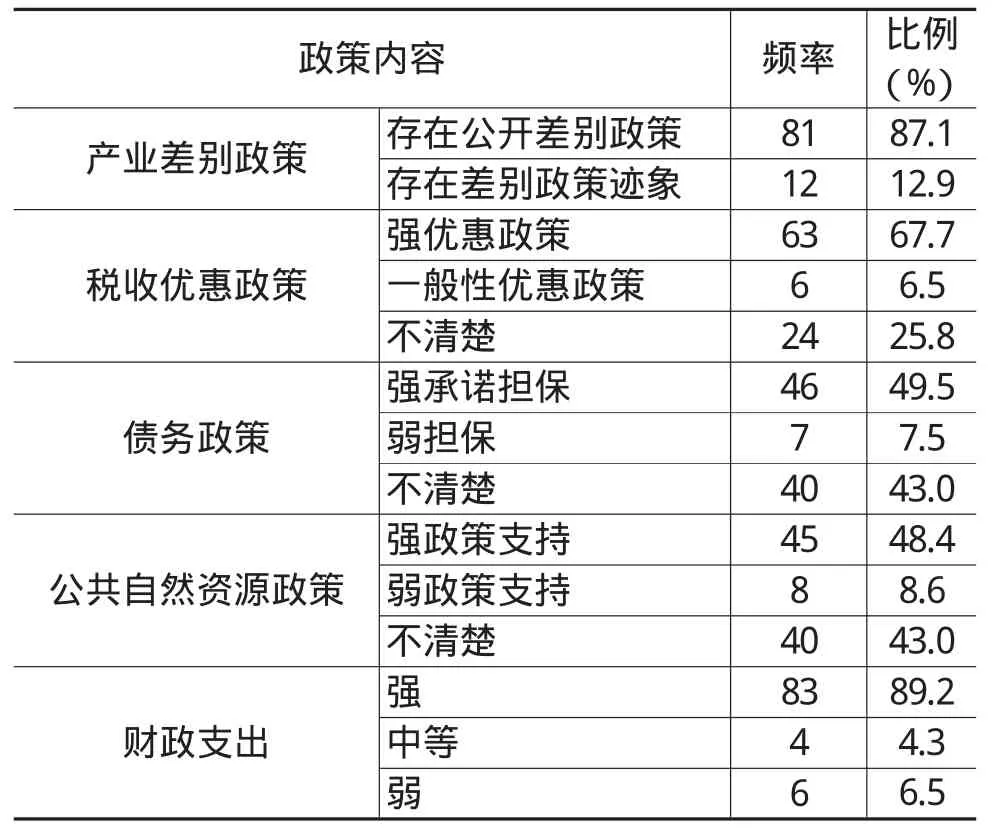

(一)大多数国家普遍对战略性新兴产业发展实施产业差别、系统的财政支出、税收优惠、政府担保借款、公共资源优惠等政策

表2统计结果显示,87.1%以上的战略性新兴产业都受到产业公开差别性待遇,实施税收优惠政策支持战略性新兴产业的比例为67.7%,政府利用自己的信誉为产业进行直接或间接债务融资的比例为49.5%,实施公共资源优惠的政策比例达到近48.4%,政府对战略性新兴产业实施系统的财政支出政策的比例高达89.2%。

(二)短期内财政支出作用方式以直接作用与间接作用并重,中长期内财政支出作用方式以间接作用为主

表3显示,在短期内,财政支出的直接作用方式与间接作用方式在案例中各占74.2%,这说明财政支出的直接作用方式与间接作用方式并重。在战略性新兴产业发展初期,可能因新兴产业产品市场不存在或需求不足,需要政府采购。在中期内,财政支出以间接作用方式在案例中占66.7%,财政支出以直接作用方式在案例中占25.8%。在长期内,财政支出以间接作用方式在案例中占80.6%,财政支出以直接作用方式在案例中占33.3%。这充分说明在中长期,财政支出以间接作用方式为主。在中长期,政府对科研创新、产品更新等领域支持,创造外部机会和市场比财政支出的直接作用方式要重要的多。

表1 支持战略性新兴产业发展的政策特征统计变量与政策的特征描述

表2 各项财税政策使用频率统计

表3 政策作用期限与作用方式的侧重点

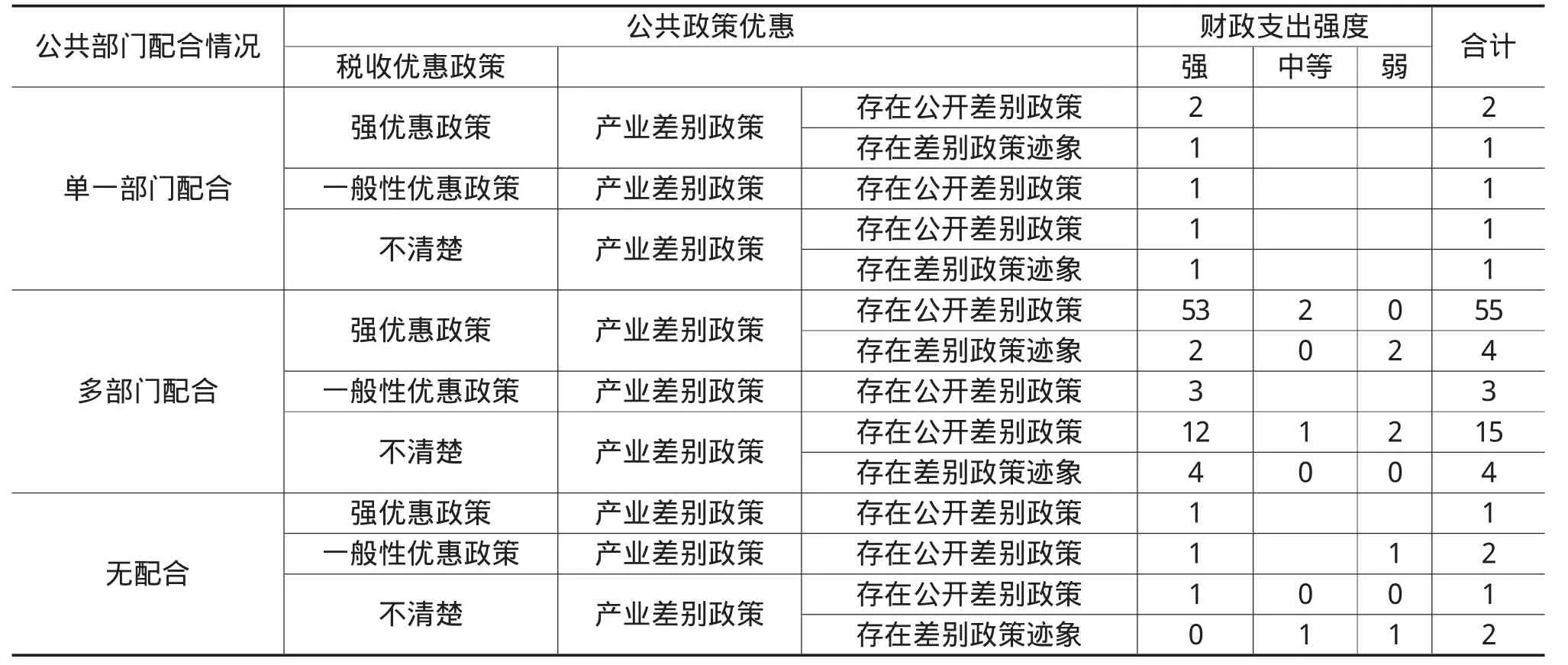

(三)在实施财税政策时,与其他部门、其他公共政策配合

从表4可以看出,政府使用得最广泛的政策组合是多部门配合、有力的税收优惠和财政支出、产业差别支持性政策。在93个案例中,这类政策组合的样本共53个,占案例总数比例接近60%。

从表5可以看出,多部门配合、系统的财政支出和强有力的公共资源优惠政策支持也是所有案例中的常见组合现象。在93个案例中,这类政策组合的样本共37个,占案例总数比例的39.8%。

三、财税政策促进战略性新兴产业发展的作用规律

通过描述性统计与计量模型分析得出以下三个结论:

表4 政策组合配套 单位:个数

表5 政策配套组合 单位:个数

(一)财税政策工具都具有促进战略性新兴产业发展的作用,支持力度越大,绩效越好

产业差别政策、政府承诺与保障政策、财政支出政策、税收政策、政府债务政策、公共资源政策、部门配合政策等各项政策,不管是何种支持强度、何种类型的政策,都能促进战略性新兴产业发展。即使是财政支出象征性的支持、公共资源一般性的支持、财政政策独立地使用等政策,对战略性新兴产业发展也有一定的促进作用。

各项财税政策工具支持的力度越大,战略性新兴产业发展的产业绩效越好。从产业差别政策发挥的政策效力来看,存在公开性差别政策比产业政策的其他类型的产业绩效好,存在公开性差别政策的成功案例占总案例比例的69.9%。从政府承诺与保障政策来看,政府完全承诺与保障政策比该政策的其他类型的产业绩效好,政府完全承诺与保障政策的成功案例占总案例比例的66.7%。从财政支出政策发挥的政策效力来看,系统性的财政支出政策比零星的项目支持政策、象征性的支持政策的产业绩效好,系统性的财政支出政策的成功案例占总案例比例的74.2%。从税收优惠政策发挥的政策效力来看,系统性的税收优惠政策比一般性的税收优惠政策的产业绩效好,系统性的税收优惠政策的成功案例占总案例比例的58.1%。从政府债务政策发挥的政策效力来看,政府担保政策比有政策但不担保的债务政策的产业绩效好,政府担保政策的成功案例占总案例比例的41.9%。从公共资源政策发挥的政策效力来看,有力的公共资源优惠政策比一般性公共资源优惠政策的产业绩效好,有力的公共资源优惠政策的成功案例占总案例比例的38.7%。从政府各部门配合的政策效力来看,多部门配合的成功案例高于无配合或单一部门配合的案例,多部门的联合效应对新兴产业发展有显著绩效。

(二)财政支出政策最有效果,短期内财政支出的直接作用方式更有效,中长期内财政支出间接作用方式更有效

以财政支出政策、税收政策、债务政策和公共资源政策作为因变量,以战略性新兴产业发展的产业绩效为自变量,进行多对数回归分析。其结果如表7所示。

表6 各项财税政策的绩效

从财政支出政策、税收优惠政策、政府债务政策、公共资源政策发挥的政策效力来看,财政支出政策最有效。从表7中可以看出,财政支出政策、公共资源政策、税收优惠政策等显示出了统计显著性。其中,系统性的财政支出政策的政策效力最为明显。系统性的财政支出政策使战略性新兴产业发展的成功概率提高了近42倍,而零星的财政支出政策虽然有效力,但所产生的产业绩效(成功概率)仅增加24.5%。

如表6所显示,财政支出短期直接作用方式的成功案例占总案例比例的61.3%,财政支出短期间接作用方式的成功案例占总案例比例的37.6%,这说明短期内财政支出的直接作用方式比间接作用方式更有效。

相比较而言,财政支出中长期间接作用方式比直接作用方式更有效。财政支出中期直接作用方式的成功案例占总案例比例的19.4%,财政支出中期间接作用方式的成功案例占总案例比例的52.7%;财政支出长期直接作用方式的成功案例占总案例比例的29%,财政支出中期间接作用方式的成功案例占总案例比例的64.5%。

(三)税收政策短期内的作用不明显,市场发育成熟条件下更能发挥作用

由表7统计分析显示,与财政支出政策对战略性新兴产业发展的效力相比,税收优惠政策的作用不存在显著性,税收政策短期内的作用不明显。税收政策对战略性新兴产业发展在短期内的作用不明显的原因,目前还不太清楚,需要进一步研究。但可以做出以下推测:战略性新兴产业具有战略性与前瞻性,往往很难被消费者所认知、认同、偏好,与现行的消费模式不相适应,因而,消费者对战略性新兴产业的产品需求不足或没有需求。培育与战略性新兴产业发展相适应的消费群需要足够长的时间。在战略性新兴产业的产品没有消费需求或消费需求不足、消费群成长滞后的情况下,单纯依靠税收优惠政策并不能解决产品消费需求问题,只能依靠财政支出、政府采购来启动并维持战略性新兴产业产品市场的存在。政府采购战略性新兴产业产品,从根本上说是解决需求问题。因此,税收优惠政策可能在短期内无法发挥作用或不存在短期绩效。等到战略性新兴产业产品有市场需求了,产业能自我循环发展了,税收优惠政策再作用于需求、成本等,降低企业成本、刺激消费,更能发挥作用。

四、基本结论与经验借鉴

本文采用描述性统计和计量经济学方法,分析了主要国家和地区在支持战略性新兴产业发展中的作用,得出以下三个重要结论:一是财政支出、税收等财税政策工具都具有促进战略性新兴产业发展的效果,支持力度越大,绩效越好。二是财政支出政策最有效,短期内财政支出的直接作用方式更有效,中长期内财政支出的间接作用方式更有效。三是税收政策在短期内的作用不明显,在市场发育较成熟的条件下更能发挥作用。

表7 财政支出、税收、公共资源等政策的政策效应

世界主要国家和地区运用财税政策发展战略性新兴产业,对我国发展战略性新兴产业而言,可提供以下几点经验借鉴:一是是注重多种财税政策工具的配套使用。世界大多数国家注重财税政策工具的组合运用,针对战略性新兴产业链上的某一个主体使用多种政策配合,或者针对产业链上的不同主体使用多种政策,最大限度地发挥财税政策的效应。大多数国家都综合运用财政支出、公共资源、政府债务等财政政策,并沿着“政策-产业-绩效”的作用路径,激活目标主体,发挥各种政策工具的直接与间接效果、内部与外部效果,引导战略性新兴产业发展。二是注重与其它公共政策的协调配合。战略性新兴产业链镶嵌在社会整体的产业、社会人文和制度环境中,在短期内难以与其发展相关的生态环境同步协调发展。从世界各国发展战略性新兴产业的经验来看,注重协调配套财税政策与其它公共政策,形成政策合力,营造与战略性新兴产业成

长相适应的生态环境。三是注重选择合适的财税政策工具。由于战略性新兴产业各发展阶段所处的环境不一样,需要实施相应的财税政策。对没有消费市场或消费市场规模较小的战略性新兴产业,实施政府采购政策,启动消费市场。对有消费市场,但要素市场、配套市场发育不成熟的战略性新兴产业,财政政策主要作用于加强要素市场、配套市场建设。一旦战略性新兴产业的消费市场发育成熟,应以税收政策为主引导其发展。

〔1〕张少春.中国战略性新兴产业发展与财政政策.经济科学出版社,2010.

〔2〕郑胜利.主要经济体经济发展战略取向及其对我国战略性新兴产业发展的启示.中国发展观察,2010(10).

〔3〕王宏,骆旭华.美国政府技术政府促进战略性新兴产业发展分析.商业研究,2010(11).

〔4〕曹文平,周留彬.欧盟产业结构对我国发展战略性新兴产业的启示.中国商贸,2012(2).

猜你喜欢

现代企业(2021年2期)2021-07-20

河北地质(2017年1期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国工程咨询(2017年9期)2017-01-31

中国财政年鉴(2016年0期)2016-06-05

智库理论与实践(2016年1期)2016-03-20

学习月刊(2015年21期)2015-07-11

中国工程咨询(2015年5期)2015-02-16

中央社会主义学院学报(2013年6期)2013-03-01