建筑业“营改增”存在问题探讨

2015-03-12 13:33:51郑莲

科技资讯 2015年24期

郑莲

摘 要:建筑业是国民经济的支柱产业,其征收营业税而存在重复征税的矛盾,营改增避免了重复征税,但是由于建筑业行业的特殊性,在税制改革中存在很多问题。建筑业如何应对营改增值得探讨与研究。

关键词:建筑业 营改增 问题 建议

中图分类号:F83 文献标识码:A 文章编号:1672-3791(2015)08(c)-0112-02

建筑业是国民经济的支柱产业,其产值在国内生产总值中占有重要地位,建筑业不但能为社会创造新价值,为国家增加积累,为全社会和国民经济各部门提供最终建筑产品,同时建筑业还是工业和其他产业的重要市场,是劳动就业的重要部门,可容纳大量的就业人员。我国建筑业实施目前征收营业税,以建筑企业取得的全部收入作为计税基础,存在着重复征税的弊端。建筑业营业税改增值税以后,可以抵扣取得增值税进项税额,消除了营业税重复征税的弊端。但是由于各种因素的影响,对建筑业也有一些不利的影响。

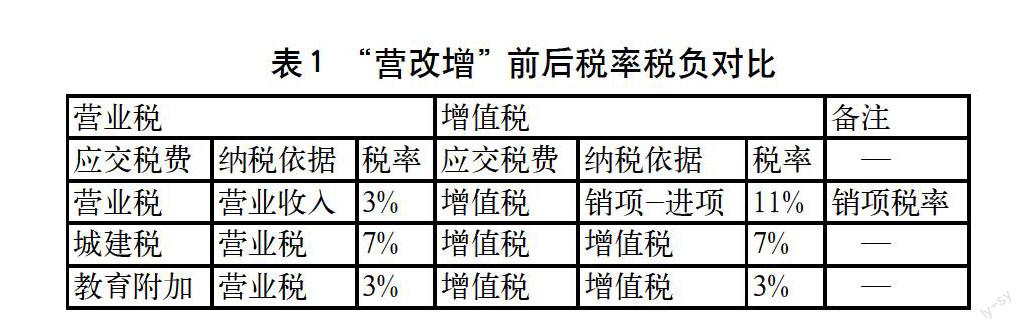

1 建筑业“营改增”前后税率、税负变化分析

建筑业营业税的税率为3%,以建筑企业取得的全部收入作为计税基础,建筑业营业税改增值税以后,建筑业一般纳税人的税率为11%,小规模纳税人税率为3%。

如表1所示,如果某建筑企业是增值税一般纳税人,未取得增值税专用发票,即其中进项税额为零时,该企业应该缴纳的税费为营业额的12.1%,而在营业税税制下,该企业应该缴纳的税费为营业额的3.3%。

X公司是一家建筑企业,营业税改增值税以后,X公司被认定为增值税的一般纳税人,假设某月X公司的收入为10万元,在营业税税制下,X公司应该缴纳的营业税为10×3%=0.3万元。在增值税税制下,如果X企业未取得进项税额,则其缴纳的增值税为10×11%=1.1万元。如果X公司取得增值税的进项税额0.8万元,则其中和营业税税制下,缴纳的税费相同,当X公司取得增值税的进项税额大于0.8万元时,则其实际税负会下降。

因此税制改革以后,如果建筑业不能取得足够的增值税进项税额,则实际税负会有大幅度的上升。

2 建筑业“营改增”存在的问题

2.1 建筑业可抵扣的进项较少

2.1.1 建筑业难以取得可抵扣增值税发票

与制造企业相比较,建筑施工项目一般工期比较长、流动性大、施工区域广泛、建筑用材料品种丰富等特点,而且很多建筑材料都是就地取材,建筑工程中某些环节存在区域垄断经营的状况,这些供应商很多是个体户、小规模纳税人,他们甚至于不能出具合法的票据。目前在建设项目中,普遍存在由建设单位提供材料和动力给建筑企业,并以此抵扣工程款项,但是采购的原始发票归建设单位。因此会导致建筑企业无法取得有效的可抵扣的增值税专用发票。

2.1.2 建筑业增值税专用发票抵扣不及时

我国现行增值税法规定,凭票抵扣的增值税进项税额,抵扣期限最长不得超过180天。建筑业实务中,由于建设单位、施工单位以及材料供应商之间互相拖欠货款的问题,导致货款的结算期间难以把握,无法及时取得和抵扣增值税专用发票。

同时,跨地区经营在建筑业普遍存在,许多建筑业务都是由建筑企业的分公司承接或者实施,设备和材料由分公司自行采购,但是我国增值税法规定,进项税额只能在法人所在地抵扣,因此企业取得的增值税专用发票必须和企业法人名称一致,这也会导致建筑业分公司取得增票不能抵扣。

2.1.3 建筑业劳务成本不能抵扣进项税额

在建筑项目的的成本构成中,人工成本占整个工程成本的20%~30%,随着我国经济的发展及人们生活、就业观念的改变,建筑人工费已经进入快速增长时期,可以预计人工成本还会持续增加。

2.2 营改增“影响了建筑产品的造价

(1)营改增后,使建筑企业投标需考虑的问题变得更为复杂和繁琐。例如:营业税3%在定额中是有反映的,实际是向建设单位收取的,施工企业属于代收代交,现在必须自行缴纳,预算部门必须考虑到,原来预算部门的投标书的编制中的有关原材料、燃料等直接成本不包含增值税进项税额,可以直接根据基础定额做好预算。营改增后,在编制投标书中很难准确预测有多少成分费能够取得增值税进税额;原按照工程结算收入计算的营业税不再收取,税金编制中只能反映城市维护建设税和教育附加税等;编制的投标书中的投标总价中的又包含增值税,而增值税属于价外税,在投标书中怎样编制等问题,有待进一步考虑。

(2)由于要执行新的国家预算额标准,企业施工成本单价也需要重新修改,企业内部相应的各种预算定额也要相应得进行编制。根据规定,凡在本年成本费用中列支的工资所得、职工福利费、社会保险费、公积金以及其他各种费用中含有和列支的个人报酬部分,都作为劳动者报酬统计。这样建筑业人工费占总产值的比重从过去实行百元长治工资含量时的17%,上升到20%~30%,甚至更高。越是大型管理规范的企业,由于各种保险都代员工缴纳,人工支出占比就越高,相应的定额就得修改。

3 建筑业应对“营改增”的建议

3.1 增加可抵扣的进项

3.1.1 筑业难以取得可抵扣增值税发票的建议

对于企业取得的非增值税专用发票的建筑材料采购,可以参照向农业也生产者采购农副产品的抵扣方法,以取得的合法采购凭证上注明的价款乘以对应的税率来计算可抵扣的增值税进项税额。

由建设单位提供材料和动力给建筑企业,并以此抵扣工程款项,但是采购的原始发票归建设单位的这种情况,建议这部分工程款项不计算销项税额,根据增值税的抵扣原则,进项也无需抵扣。

3.1.2 建筑业增值税专用发票抵扣不及时的建议

由于建筑业施工期间长,普遍存在结算不及时的状况,我国现行增值税法规定,凭票抵扣的增值税进项税额,应该在开具发票之日起180天之内办理认证,并在次月向主管税务机关申报抵扣进项。由于建筑业施工期间长,普遍存在结算不及时的状况,难以将当期的进项和销项进行匹配,因此建议其申报抵扣以后的留底不受抵扣时间限制。

3.1.3建筑业劳务成本不能抵扣进项税额建议

按照现行增值税税法的规定,对于建筑业的人工费视同提供的建筑施工服务及部分外来务工人员的人工费成本部分,作为建筑劳务按照6%计征增值税,其余部分仍然按照现行的建筑业税率征税。而对于设备安装与包清工的装饰企业,一般都是由建设单位提供设备与原料,施工单位主要提供安装劳务,其中人工费的比重也很大,可以用来抵扣的进项较小,若这类劳务按照11%的建筑业税率征税,施工企业的成本将会提高,因此按照6%的税率征收劳务收入的增值税比较合理。

3.2 建筑企业加强企业的运营管理制度

应对建筑业营改增政策,要求建筑企业要未雨绸缪,积极开展纳税筹划和纳税实务的培训,调整其财务管理的制度与方法,完善企业的预算及决算管理体制,使之与增值税的管理相适应。同时,营改增以后,建筑业的资金链必然会受到影响,由于建筑业普遍存在负债运营的模式,因此企业不管选择何种筹资方式,都不仅仅要走到筹资成本最低,还要降低资金的机会成本,降低对自己的管理成本。

建筑业是国民国民经济的重要物质生产部门,健康成长的建筑企业是国家经济发展和社会稳定的重要基础。现阶段如果相关部门不全面考虑,相当一部分建筑企业将受到冲击。只有政府相关部门和企业都做好准备,两者积极应对,一起努力才能保证“营改增”顺利推进。

参考文献

[1] 程瑶,陆新葵.增值税转型对经济结构影响的实证分析[J] .中央财经大学学报,2006(9):11-14,19.

[2] 朱玉彬.建筑业营改增问题研究[D].大连:东北财经大学,2012.

[3] 张帆.浅谈我国增值税扩围相关问题[J].知识经济,2012(10):78.

[4] 刘思.中国增值税制度改革探索与研究[D].武汉:华中师范大学,2011.

[5] 武亚宇.我国银行业增值税制度的选择[D].成都:西南财经大学,2014.

猜你喜欢

建材发展导向(2021年12期)2021-07-22 08:06:28

海峡姐妹(2020年6期)2020-07-25 01:26:06

学生天地(2020年32期)2020-06-09 02:57:54

经济技术协作信息(2018年5期)2019-01-19 08:39:14

人大建设(2018年9期)2018-11-18 21:59:16

安全(2015年8期)2016-01-19 06:19:42

人间(2015年18期)2015-12-30 03:42:12

浙江人大(2014年4期)2014-03-20 16:20:16