转型期政治关联层级对企业多元化战略的影响——从行业与地域两个维度的实证分析

2015-03-11 02:46邓新明

产经评论 2015年5期

关键词:民营企业

邓新明 叶 珍

转型期政治关联层级对企业多元化战略的影响

——从行业与地域两个维度的实证分析

邓新明叶珍

[摘要]在我国经济转型时期的制度背景下,不同层级的政治关联会对企业经营环境和生产要素获取等方面施加不同影响,结合政治关联的层级特性,以2009-2013年沪深A股530家上市公司中的民营企业为样本,深入探讨民营企业的地方政治关联和中央政治关联对企业行业多元化和地域多元化的影响,以及市场化程度对其的调节作用。实证研究结果表明:民营企业政治关联对企业行业多元化存在显著负向影响,其中地方政治关联和中央政治关联对企业行业多元化的影响都显著为负;民营企业政治关联对企业地域多元化的影响为正向但不显著,其中地方政治关联对企业地域多元化的影响显著为负,中央政治关联对企业地域多元化的影响显著为正;市场化程度对中央政治关联和民营企业行业多元化的负向关系有增强调节作用;市场化程度对总的政治关联和民营企业地域多元化的负向关系有减弱调节作用。

[关键词]民营企业; 政治关联层级; 多元化战略; 市场化程度

一引言

改革开放以来,我国民营企业迅速发展,成为推动国民经济增长的重要力量。截至2013年,我国民营企业的数量已经超过1000万家,经济总量超过全国GDP总量的50%,缴纳税费占全国财政收入近60%,帮助超过75%的城镇人口就业*资料来源:http://news.xinhuanet.com/fortune/2014-12/01/c_127266654.htm。中国民营企业的发展有目共睹,虽然我国处于经济转型时期,各项制度尚不完善,民营企业的发展空间和国有企业相比更为狭窄,但民营企业还是获得了重大发展。对此,Allen et al.(2005)[1]提出了“中国之谜”的命题,认为中国民营企业之所以能在法律和产权不完善的情况下获得较快发展,是因为中国存在某种合适的替代机制。罗党论和唐清泉(2009)[2]进一步提出民营企业政治关联能够作为正式制度的替代,帮助民营企业减少其经营环境的不确定性。依赖政治关联这一非正式机制企业可以获得外部融资上的便利(Johnson和Mitton,2003[3];Khwaja和Mian,2005[4])、税赋减轻(Faccio,2006[5];Adhikari等,2006[6])、陷入财务困难时更容易获得政府补贴(Faccio,Masulis和McConnell,2006[7])、得到更长的贷款期限(余明桂和潘红波,2008)[8]等利益。

研究中国民营企业的发展问题,不得不考虑中国特殊的政治经济环境。在中国,地方政府具有相当的经济和利益独立性,客观上存在中央和地方行政层级,因此讨论政治关联不能够忽视中国制度环境中的层级因素(Chen,2009)[9]。不同层级政府对企业的经营环境(比如税收)和资源的获取(比如土地、贷款等)施加不同的影响,所以,在目前中国转型期独特的政治环境下,企业有必要辨别和平衡来自不同政府层级的影响(武亚军等,2006)[10]。迄今为止学者们研究政治关联时,并没有过多的关注政治关联层级问题。为数不多的研究表明,不同级别的政治关联背景对企业经营的各方面会产生不同的影响。吴文锋等(2008[11],2009[12])研究发现,相对于高管中央政府背景,高管地方政府背景能够帮助民营企业获得更高的绩效,并且也更容易获得融资。类似的,陈任如和赖煜(2010)[13]实证发现,企业中央政府背景和地方政府背景都能够显著提高企业盈利能力,但地方政府背景对盈利能力的提升更为显著。王立清等(2011)[14]研究发现,中央政府背景和异地地方政府背景对民营上市公司投资不足有显著影响,而地方政府背景对民营上市公司投资不足没有显著影响。

结合中国特有的政治层级现象,本文认为企业为弥补正式制度的不完善而与不同层级政府建立的政治关联非正式制度,会对企业选择多元化实现方式产生不同的影响,并将多元化战略分为行业多元化与地域多元化两个维度(毛蕴诗,2004)[15]。从本质上来看,这是两种不同的扩张战略。行业多元化是企业通过进入利润高的行业而发展。而地域多元化是指企业拓展其他地域的市场,是企业多元化发展中的空间维度(李健等,2009)[16]。本文重点研究了中国转型背景下特有的民营企业的政治关联层级对行业多元化和地域多元化的影响,并探讨了市场化程度对其关系的调节作用。

二理论基础与研究假说

(一)民营企业政治关联与企业行业多元化战略

企业行业多元化扩张需要有足够的内部资源,但是中国的要素市场尚不完善,民营企业很难在要素市场上获取发展所需的资源。政治关系为民营企业提供获得这些稀缺资源的途径。大量的实证研究发现,有政治关系的民营企业的融资更为便利。余桂明等(2008)[8]发现,有政治关系的民营企业比无政治关联的民营企业获得更多的银行贷款,并且这些银行贷款的期限更长。罗党论和甄丽明(2008)[17]发现,相对于没有政治关系的民营企业,有政治关系的民营企业在外部融资时受到的约束更少。因此,拥有政治关系的民营企业如果实施行业多元化,将面临更少的资源约束。其次,政治关联还可以帮助民营企业克服政府管制构成的行业进入壁垒。比如吉利公司,通过与政府构建良好的政治关联,打破当时严格的行业壁垒,成为唯一获得汽车生产许可的民营企业(汪伟和史晋川,2005)[18]。这一研究结论也被许多学者的实证研究所证明,胡旭阳和史晋川(2008)[19]发现,政治关联程度高的民营企业更可能在政府管制行业实施多元化投资。罗党论和刘晓龙(2009)[20]研究也发现,政治关联民营企业更容易进入政府管制行业,而且关联越强进入的可能性越大。此外,民营企业政治关联可以降低多元化投资的风险,因为政治关联企业享有更多的财政补贴以及优惠的税收政策(吴文锋等,2008)[11]。总的来说,有政治关系的民营企业可以获得政府控制的稀缺资源、克服行业壁垒、降低多元化投资风险,这些都有利于民营企业实施行业多元化战略。因此我们提出假设1:

假设1:政治关联对民营企业行业多元化有显著正向影响。

20世纪80年代以来,地方政府通过行政分权和财政分权改革获得许多重要的经济决策权,比如土地征用、贷款担保等政策优惠(刘小玄,2003)[21]。与地方政府建立良好政治关联的企业会更容易获得这些稀缺资源或政策便利。地方经济的发展有利于提高地方官员晋升机会,所以官员们有动机利用政策手段支持地方企业的扩张发展(周黎安,2007)[22]。为了促进地方经济增长,增加地方政府财政收入,地方政府会放松当地企业进入某些行业的管制,培育本地多元化企业。Blanchard和Shleifer(2000)[23]的研究也发现地方政府获得财政分权后表现出培育本地企业的强烈倾向,地方政府政治关联起到了帮助民营企业突破中央政府设置的行业壁垒的作用。因此我们提出假设1-1:

假设1-1:地方政治关联对民营企业行业多元化有显著正向影响。

分税制导致中央政府和地方政府具有不同的利益重点,地方政府注重区域性经济利益,而中央政府调整不同层级政府之间的关系,尽可能减少地区经济发展的不平衡(孙彩虹和佘斌,2010)[24]。中央政府作为国民经济宏观调控的中心,会对社会生产力进行合理布局,综合平衡国民经济的发展,避免资源浪费和重复建设。拥有中央政府关联的民营企业大多处于规模经济明显,发展潜力巨大的行业,具有较高的垄断利润,因而较少实行多元化。我们提出假设1-2:

假设1-2:中央政治关联对民营企业行业多元化有显著负向影响。

(二)民营企业政治关联与企业地域多元化战略

中国转型时期的市场分割现象阻碍了民营企业地域多元化战略的实施。为在各地市场建立自己的业务,民营企业需要融入异地市场,不然会被视为外来者,无法保护自身的产权不被侵占和剥削,政治关联作为民营企业产权制度的替代,可以帮助企业在产权制度不完善的情况下得到保护,帮助企业获得一定的合法性,减少来自政府的攫取和本地企业的抵制。此外,政治关联还可以为民营企业提供外部融资便利,提高执行合同的力度以及在诉讼中获胜的可能性(Lu,Pan 和Zhang,2011)[25]。还可以获得更强的管制性壁垒保护(罗党论和刘晓龙,2009)[20]。因此我们提出假设2:

假设2:政治关联对民营企业地域多元化有显著正向影响。

对于地方政府而言,本地企业在其他地区发展,必然会分摊以前属于本地的那部分税收,以及企业可以容纳的本地就业人数,因此为维护本地区的经济发展,将利税留在本地区,地方政府不太愿意地方企业进行跨地域发展,比如深圳市政府与中国平安保险之间的关系(巫景飞等,2008)[26]。因此,与地方政府建立密切联系的企业的地域多元化程度较低,从而提出假设2-1:

假设2-1:地方政治关联对民营企业地域多元化有显著负向影响。

中央政府支持企业的跨区域发展,希望企业通过地域多元化形成能够参与国际竞争的大型企业,中央层级政治关联可以同时在多个地区帮助企业,通过与中央政府的关联,地区发展不均衡导致的地方保护主义可以被有效打破。而且,中央政府可以帮助企业通过四大国有银行的信贷获得地域发展所需资源,其贷款来源更加丰富和便捷。此外,企业拥有中央政治关联反映出企业的规模和实力,胡旭阳(2006)[27]发现民营企业规模越大,民营企业家越有可能当选全国人大代表或政协委员。而这种实力信号可以在广阔的地域范围内有效,从而帮助企业获得地方政府的支持与配合。因此,我们提出假设2-2:

假设2-2:中央政治关联对民营企业地域多元化有显著正向影响。

(三)市场化程度对政治关联与多元化之间关系的调节作用

中国不同区域的经济社会发展存在较大的差异。为此,许多研究考虑到了制度环境因素,Chen等(2005)[28]的研究发现,在经济体制落后地区,民营企业更可能与政府建立政治关联。罗党论和唐清泉(2009)[2]研究政治关联的制度环境,发现政治关联对市场制度具有替代作用,经济越落后,政府干预越强,民营企业越有可能与政府建立政治关联。也就是说政治关联作为一种正式制度的替代机制,在市场化程度低的情况下作用更为可观,而市场化程度比较高的地区,外部监督机制健全,民营企业更多的通过市场和法律获取所需资源和保护,政治关联对正式制度的替代作用将会减弱(Toulan,2002)[29]。因此,我们提出如下假设:

假设3:市场化程度在政治关联和民营企业行业多元化的关系中起到减弱型调节作用;

假设3-1:市场化程度在地方政治关联和民营企业行业多元化的关系中起到减弱型调节作用;

假设3-2:市场化程度在中央政治关联和民营企业行业多元化的关系中起到减弱型调节作用;

假设4:市场化程度在政治关联和民营企业地域多元化的关系中起到减弱型调节作用;

假设4-1:市场化程度在地方政治关联和民营企业地域多元化的关系中起到减弱型调节作用;

假设4-2:市场化程度在中央政治关联和民营企业地域多元化的关系中起到减弱型调节作用。

三研究设计

(一)样本选择与数据来源

本文以沪深证券交易所2009-2013年的上市民营企业为研究样本,政治关联数据来自CSMAR数据库;多元化数据来自Wind数据库中企业营业收入的行业分布和地区分布项目;所需的其他财务数据来自CSMAR数据库。本文设定以下标准进行样本筛选:剔除实际控制人为非自然人的企业;剔除金融证券类上市公司;剔除上市后企业所在行业发生重大变化的样本;剔除ST、相关数据不全的公司。本文运用STATA12.0软件进行统计分析。

(二)变量定义与模型说明

1.政治关联指标

根据民营上市公司高层管理者的背景来判断企业是否拥有政治关联以及什么层级的政治关联,企业高层管理者如果在人大、政协兼任一定职务,得到过政府颁发的奖励,参与政府行业协会,则POL为1,不存在上述情况则为POL为0。对政治关联层级,本文定义了LOCPOL和CENPOL两个变量,民营企业的高层管理者中如果有前任或现任全国人大代表、全国政协委员,获得中央政府给予的荣誉,参与全国性质行业协会则CENPOL=1,否则该变量为0。民营企业高层管理者中有前任或现任地方人大代表、政协委员,获得地方政府给予荣誉,参与地方行业协会则LOCPOL=1,否则该变量为0。

2.多元化程度

本文用经营收入的Herfindahl指数(IH)来测量企业行业多元化程度,该方法能反映企业多元化行业数量多少,还能反映出企业行业多元化的均匀度。IH计算公式如下:

Xitj表示企业i第t年在j行业的营业收入,Yit为企业i第t年实现的总营业收入,IH的值越高表明行业多元化程度越高。

用各地区经营收入的Herfindahl指数来测量地域多元化程度,由于本文研究的是企业在国内各地域扩张程度,因此将利用国内各地域营业收入来计算。DMH计算公式为:

Xitj表示企业i第t年在j地区实现的营业收入,Yit为企业i第t年实现的总营业收入,DMH的值越高表示地域多元化程度越高。

具体计算方法:第一,将企业在国内经营的范围划分为华中、华南、华北、华东、东北、西北、西南7个地区;第二,计算7个地区的营业收入占国内或大陆地区总营业收入的比重;第三,统一披露口径的方法:只有全国数据的企业被认为仅所属地区有主营收入;以城市为口径披露则归属到7个地区进行汇总后计算;仅给出省内、省外数据的公司,认为其主营收入分布在所属地和另外一个地区。

3.市场化程度

利用樊纲等(2011)[30]编制的中国市场指数各地区总得分数据来衡量市场化程度。由于其市场指数仅编制到2009年,之后几年的数据借鉴杨记军等(2010)[31]的方法计算得到,即以2009年的数据加上2006年、2007年、2008年这三年相对于前一年总得分增加值的平均得到2010年的得分,依此类推得到2011-2013年市场化程度总得分。

4.控制变量

本文选取了一些控制变量,具体界定如下:

(1)企业规模(Size)。规模发展到一定程度的企业往往具备资源技术方面的优势,为了充分利用这些资源和优势,它们更有可能通过多元化战略来扩大企业。企业规模用企业年末资产总额的自然对数来衡量,具体计算公式为Size=ln(年末资产总额)。

(2)企业上市年限(Age)。上市时间更长的企业,融资渠道更加广阔,进行多元化投资的资金来源更加充裕。本文以2014年12月31日与企业上市日期的差值来表示企业上市年限。

(3)行业类别(Indcd)。我们按GICS行业分类将行业分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务、公用事业10种,行业虚拟变量用Indcd_ai,(i=1,…10)来表示。

(4)时间年份(Year)。本文数据是上市公司的纵向年度数据,有必要对年份进行控制,减少股票市场的波动给研究造成的影响。年份虚拟变量的符号为Year_ai,(i=1,…5)。

(5)固定资产比率(Tran)。固定资产比率较低的企业更容易将资产转移到其他行业,因而该变量会影响到企业的多元化程度。

(6)资产负债率(Lev)。为避免业务单一导致的较大风险,企业将有可能拓展其他行业业务,本文因此控制企业资产负债率。

(7)企业成长性(Growth)。成长性过低的企业将有动机在其他行业寻求新的增长,因而影响到企业多元化战略的实施。企业成长性用营业收入增长率来衡量。

(8)企业绩效(Roa)。我国股票市场不完善,市场价格和企业绩效并不完全等同。所以国外学者常用TobinQ值衡量企业绩效的做法在我国并不适用。而由于利润操纵、盈余管理在我国上市公司中普遍存在,所以Roe也不能真实衡量企业绩效(李善民和朱滔,2005[32];段琼,2008[33])。综合考虑,本文用总资产收益率(Roa)作为企业绩效的衡量指标。

四研究结果与分析

(一)变量描述性和相关性分析

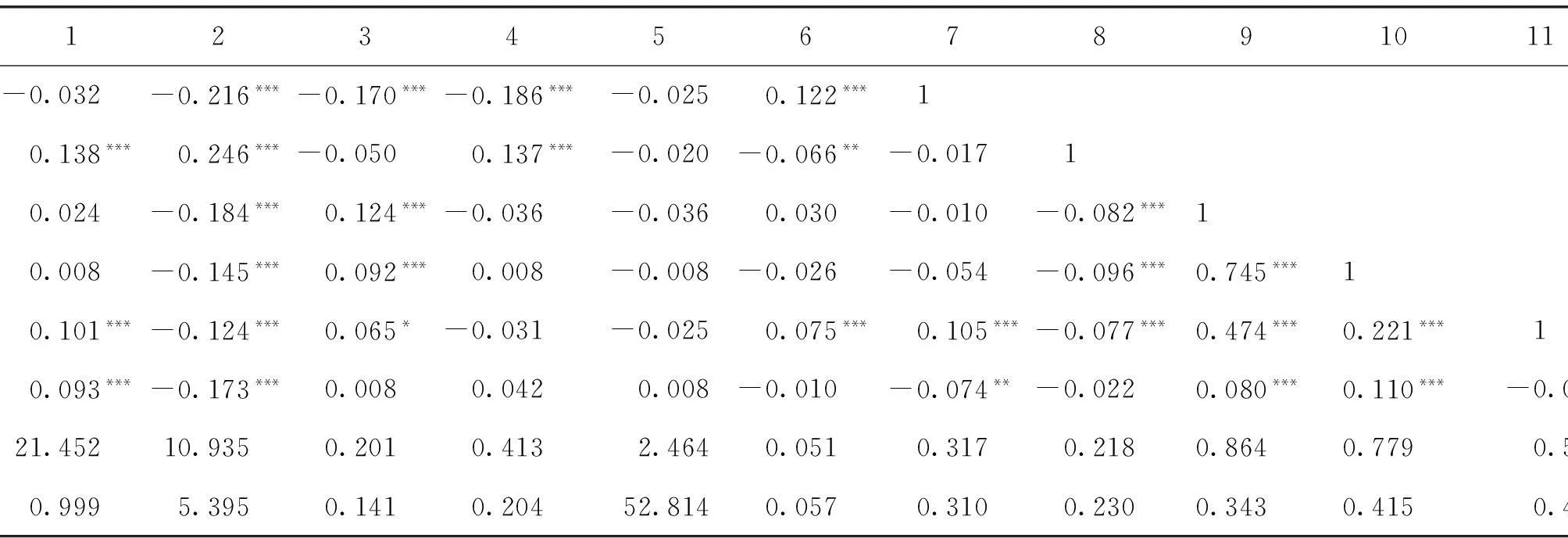

表1给出了每个变量的基本信息以及他们之间的相关系数,可以看到,政治关联的均值为0.864,地方政治关联的均值为0.779,中央政治关联的均值为0.589,表明绝大多数企业拥有政治关联,并且拥有地方政治关联的企业比拥有中央政治关联的企业要多。企业地域多元化程度的均值为0.317,企业行业多元化程度的均值为0.218,表明行业多元化和地域多元化发展在民营企业中普遍存在。各变量之间的Pearson相关系数均小于0.75,这表明本研究中各变量之间没有较强的相关关系。为详细分析多重共线性问题,本文对每个模型的方差膨胀系数(VIF)进行检验。

表1 相关性矩阵

(续上表)

1234567891011127DMH-0.032 -0.216***-0.170***-0.186***-0.025 0.122***1 8IH0.138***0.246***-0.0500.137***-0.020-0.066**-0.017 1 9POL0.024-0.184***0.124***-0.036-0.0360.030-0.010-0.082*** 1 10LOCPOL0.008-0.145***0.092***0.008-0.008-0.026-0.054-0.096***0.745*** 1 11CEN-POL0.101***-0.124***0.065*-0.031-0.0250.075***0.105***-0.077***0.474***0.221***112MktDgr0.093***-0.173***0.0080.0420.008-0.010-0.074**-0.0220.080***0.110***-0.0101均值21.45210.9350.2010.4132.4640.0510.3170.2180.8640.7790.5899.902标准差0.9995.3950.1410.20452.8140.0570.3100.2300.3430.4150.4922.307

注:***、**、*分别表示双尾t检验值在1%、5%和10%水平上统计显著,年份和行业的相关系数在此省略。

(二)政治关联对多元化主效应的检验

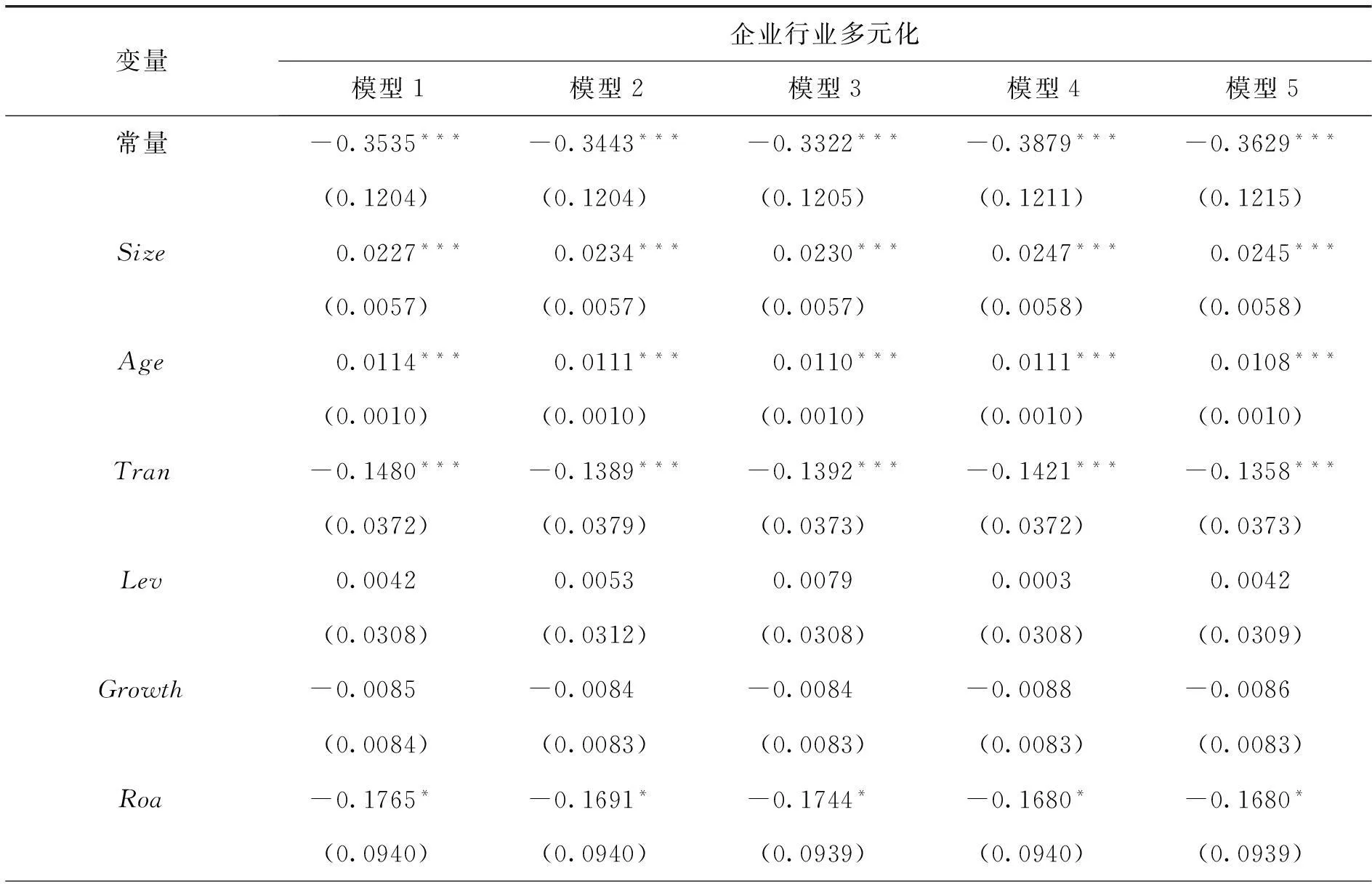

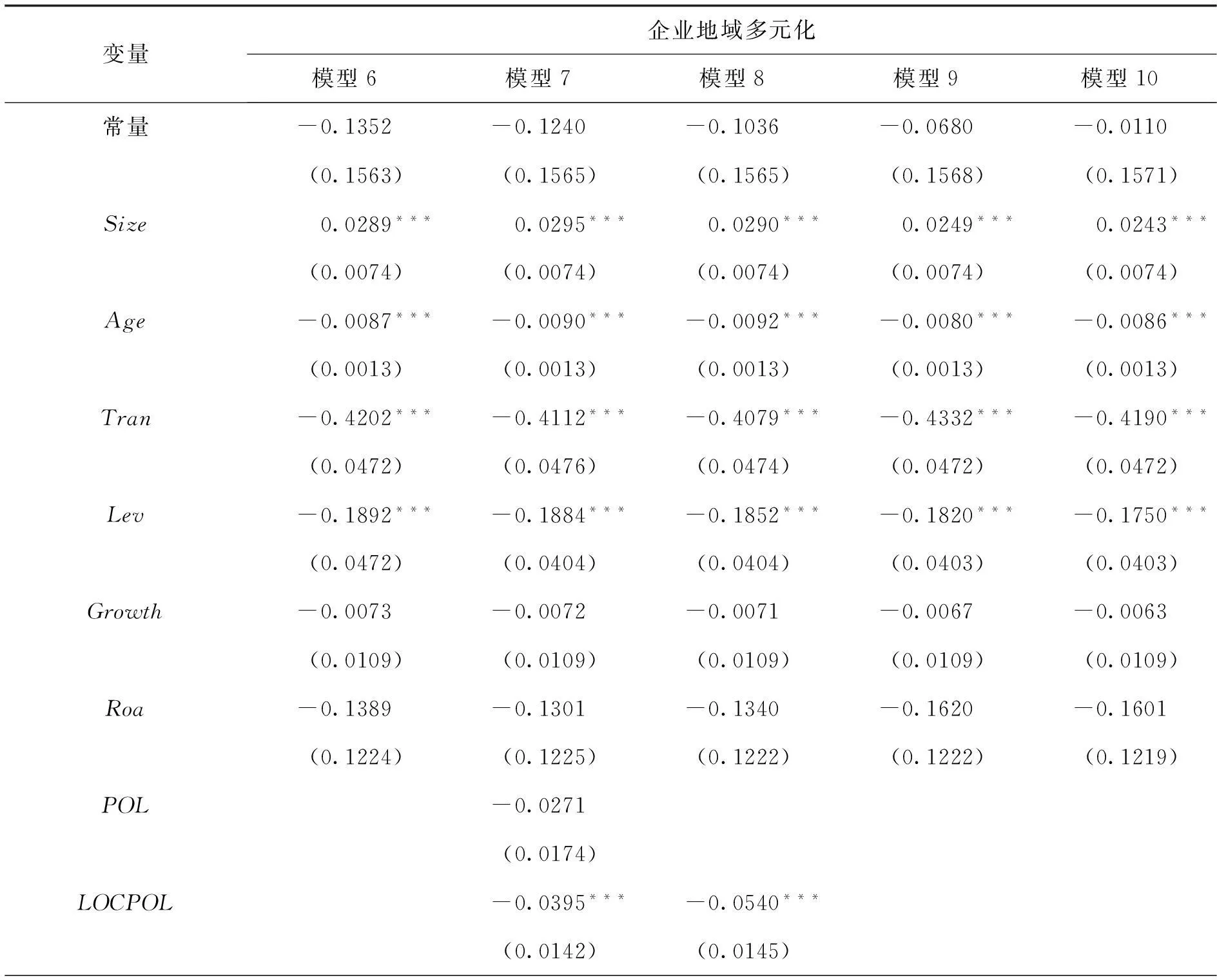

进行多元回归之前进行多重共线性检验,各个变量VIF小于10,容差不接近0,因此回归模型1-模型10不存在多重共线性问题。回归结果见表2和表3,对假设1,总的政治关联与企业行业多元化程度的关系通过回归模型1和模型2来检验;对假设1-1,地方政治关联与企业行业多元化程度关系通过回归模型3和模型5来检验;对假设1-2,中央政治关联与企业行业多元化程度的关系通过模型4和模型5来检验;对假设2,政治关联与企业地域多元化程度关系通过回归模型6和模型7来检验;对假设2-1,地方政治关联与企业地域多元化程度关系通过模型8和模型10来研究;对假设2-2,中央政治关联与企业地域多元化程度关系通过模型9和模型10来检验。

模型2中自变量政治关联(POL)的回归系数为-0.0270,且通过了显著性检验(p<0.05),表明政治关联(POL)对企业行业多元化程度(IH)有显著的负向影响,这与我们的假设1相反。在控制变量中,企业规模(Size)与企业行业多元化程度(IH)显著正相关(Bata=0.0234,p<0.01),说明企业规模越大企业行业多元化程度越高。企业上市年限(Age)与企业行业多元化程度(IH)显著正相关(Bata=0.0111,p<0.01)说明企业上市年限越高,企业行业多元化程度越高,固定资产比例(Tran)与企业行业多元化程度(IH)显著负相关(Bata=-0.1389,p<0.01)说明企业的固定资产比例如果高,那么流动资产就会比较少,企业行业多元化就会受到显著的负向影响。资产回报率(Roa)与企业行业多元化程度(IH)显著负相关(Bata=-0.1691,p<0.1),说明如果企业的资产回报率高,收益丰厚会显著减少企业进入其他行业的可能。

模型3中,地方政治关联(LOCPOL)的回归系数为-0.0294,并且通过了显著性检验(p<0.01),这表明地方政治关联(LOCPOL)对行业多元化程度(IH)有显著负向影响,假设1-1没有得到支持。在控制变量中,企业规模(Bata=0.0230,p<0.01)、年龄(Bata=0.0110,p<0.01)与企业行业多元化程度(IH)显著正相关,说明对于规模越大、上市时间越长的企业,行业多元化程度越高。固定资产比例(Bata=-0.1392,p<0.01)、资产回报率(Bata=-0.1744,p<0.10)与企业行业多元化程度显著负相关,表明固定资产比例越高、企业效益越好,企业行业多元化程度越低。模型5中将地方政治关联(LOCPOL)和中央政治关联(CENPOL)同时放入模型中得到和模型3类似的结果,在模型5中,地方政治关联回归系数为-0.0249(p<0.05),模型具有稳健性。

模型4中,中央政治关联(CENPOL)的回归系数是-0.0226,并且通过了显著性检验(p<0.05),这说明中央政治关联对企业行业多元化程度(IH)有显著负向影响,假设1-2得到支持。控制变量中,企业规模(Bata=0.0247,p<0.01)、年龄(Bata=0.0111,p<0.01)与企业行业多元化程度(IH)显著正相关,固定资产比例(Bata=-0.1421,p<0.01)、资产回报率(Bata=-0.1680,p<0.10)与企业行业多元化程度显著负相关。模型5中将地方政治关联(LOCPOL)和中央政治关联(CENPOL)同时放入模型中得到和模型4类似的结果,在模型5中,中央政治关联回归系数为-0.0180(p<0.10),模型具有稳健性。

模型7中,政治关联(POL)的回归系数是-0.0271,p值为0.119,接近显著,因此,假设2不能完全说得到支持或者不支持。需进一步对地方政治关联和中央政治关联进行考察。

模型8中,地方政治关联(LOCPOL)的回归系数是-0.0395,并且通过了显著性检验(p<0.01),这说明地方政治关联对企业地域多元化程度(DMH)有显著负向影响,假设2-1得到支持。控制变量中,企业规模(Bata=0.0290,p<0.01)与企业地域多元化程度(DMH)显著正相关,企业年龄(Bata=-0.0092,p<0.01)、固定资产比例(Bata=-0.4079,p<0.01)、资产负债率(Bata=-0.1852,p<0.01)与企业地域多元化程度显著负相关。模型10将地方政治关联和中央政治关联放入同一个模型,地方政治关联回归系数为-0.0540(p<0.01),结果具有稳健性。

模型9中,中央政治关联(CENPOL)的回归系数是0.0480,并且通过了显著性检验(p<0.01),这说明中央政治关联对企业地域多元化程度(DMH)有显著正向影响,假设2-2得到支持。控制变量中,企业规模(Bata=0.0249,p<0.01)与企业地域多元化程度(DMH)显著正相关,企业年龄(Bata=-0.0080,p<0.01)、固定资产比例(Bata=-0.4332,p<0.01)、资产负债率(Bata=-0.1820,p<0.01)与企业地域多元化程度显著负相关。模型10将地方政治关联和中央政治关联放入同一个模型,中央政治关联回归系数为0.0578(p<0.01),结果具有稳健性。

表2 政治关联和企业行业多元化程度的回归结果

(续上表)

变量企业行业多元化模型1模型2模型3模型4模型5POL-0.0270**(0.0132)LOCPOL-0.0294***-0.0249**(0.0108)(0.0111)CENPOL-0.0226**-0.0180*(0.0093)(0.0095)R20.09720.09870.09990.09940.1012调整后的R20.09020.09140.09250.09200.0935F值13.85***13.38***13.56***13.48***13.10***

注: ***、**、*分别表示在1%、5%和10%水平上显著;括号中为标准误;系数及标准误保留到小数点后四位。

表3 政治关联和企业地域多元化程度的回归结果

(续上表)

变量企业地域多元化模型6模型7模型8模型9模型10CENPOL0.0480***0.0578***(0.0121)(0.0124)R20.14510.14590.14780.15050.1553调整后的R20.13850.13900.14080.14360.1481F值21.97***21.01***21.32***21.78***21.52***

注: ***、**、*分别表示在1%、5%和10%水平上显著;括号中为标准误;系数及标准误保留到小数点后四位。

(三)市场化程度对政治关联与多元化程度关系的调节作用

检验调节效应最常见的方法是层级回归,首先构建政治关联与市场化程度的交互项,此处本文对市场化程度进行了中心化处理,然后将自变量、调节变量、控制变量和交互项都加入回归模型,通过检验两个交互项的回归系数和显著水平,就可以检验假设3、假设3-1、假设3-2、假设4、假设4-1和假设4-2提出的调节作用。

多元回归之前的多重共线性检验表明, 各变量的VIF小于10,容差不接近于0,回归模型中不存在多重共线性问题。回归结果见表4和表5,以企业行业多元化为因变量的模型11-模型18都通过了F检验,控制变量的回归系数与政治关联对企业行业多元化主效应中得到的结果符号一致。在模型12中,政治关联(POL)与市场化程度交互项的回归系数为-0.0083,p值为0.132,不那么显著,假设3没有得到显著性上的支持。模型14中,地方政治关联(LOCPOL)与市场化程度交互项的回归系数为0.0031,没有通过显著性检验,假设3-1没有得到支持。模型16中,中央政治关联(CENPOL)与市场化程度交互项的回归系数为-0.0076(p<0.05),达到显著水平且系数为负,由于中央政治关联(CENPOL)的系数也为负,所以市场化程度对中央政治关联和行业多元化的关系是增强型调节,假设3-2没有得到支持。在模型18中,将中央政治关联与市场化程度的交互项和地方政治关联和市场化程度的交互项同时放入模型,这时,地方政治关联与市场化程度的交互项回归系数为0.0055,但是不显著,这与模型14中的结果类似。中央政治关联与市场化程度的交互项回归系数为-0.0092(p<0.05),这与模型16中的结果类似,所以结果有很好的稳健性。

以企业地域多元化作为因变量的回归结果见表5模型19-模型26,各模型都通过了F检验,控制变量的回归系数与政治关联对企业地域多元化主效应中得到的结果符号一致。在模型20中可以看到,政治关联与市场化程度的交互项系数为0.0233(p<0.01),达到显著性水平,且系数为正,由于政治关联(POL)的系数为负,所以市场化程度在政治关联对地域多元化的关系中起到了减弱型调节作用,假设4得到支持。从模型22中可看到,地方政治关联与市场化程度的交互项系数为0.0071,不显著,模型24中,中央政治关联与市场程度的交互项系数为0.0078,不显著,模型26中,中央政治关联与市场程度的交互项系数以及地方政治关联与市场化程度的交互项系数分别为0.0059、0.0061,不显著,这和模型22、模型24中的结果一致。所以假设4-1和假设4-2没有得到数据显著性支持。

综上所述,在交互作用检验的6个假设中,只有假设3-2与假设4的交互项表现为显著,其他假设均未通过显著性检验。交互项显著的两个假设中,假设4得到了支持,假设3-2的检验结果与我们的预期完全相反。

表4 政治关联、企业行业多元化程度和市场化程度关系的回归结果

注: ***、**、*分别表示在1%、5%和10%水平上显著;括号中为标准误;系数及标准误保留到小数点后四位。

表5 政治关联、企业地域多元化程度和市场化程度关系的回归结果

注: ***、**、*分别表示在1%、5%和10%水平上显著;括号中为标准误;系数及标准误保留到小数点后四位。

五结论与启示

(一)研究结论

目前政治关联与企业多元化战略的关系还处于探索阶段,学者们得到的结论大都是政治关联对多元化存在正向影响。例如胡旭阳和史晋川(2008)[19]研究发现,拥有政治关联的民营企业多元化水平更高。蔡地和万迪昉(2010)[34]发现,政治关联增加了国有企业选择多元化战略的可能性,并且企业多元化倾向在地方政府干预强的时候更为明显。这两项研究的多元化战略仅仅是指行业多元化,本文进一步将政治关联细分为中央政治关联和地方政治关联,并将多元化用行业多元化和地域多元化两个维度来度量,可以更加细致地考察转型时期政治关联及地方和中央两个政治关联层级对民营企业行业多元化和地域多元化战略选择的影响,分析市场化程度对上述关系的调节作用。研究得到结论:总的来看,民营企业政治关联对企业行业多元化存在显著负向影响,其中地方政治关联和中央政治关联对企业行业多元化的影响都显著为负;民营企业政治关联对企业地域多元化的影响为正但不显著,其中地方政治关联对企业地域多元化的影响显著为负,中央政治关联对企业地域多元化的影响显著为正;市场化程度对中央政治关联和民营企业行业多元化的关系有增强型调节作用;市场化程度对总的政治关联和民营企业地域多元化的关系有减弱型调节作用。本文有关市场化程度对两者关系的调节作用和前人的研究类似,随着市场化程度的增加,政治关联对民营企业地域多元化的影响减弱。这与巫景飞等(2008)[26]研究发现的企业所处地区的差异会对企业高管政治网络与多元化之间关系产生一定影响的结论类似。市场化程度对中央政治关联和行业多元化的关系有增强型调节作用,意味着市场化程度越高,拥有中央政治关联的企业更加不可能通过行业多元化来扩张。

(二)研究启示

第一,在构建政治关联时,企业应该注意到政治关联的层级特性。本文研究的实证结果发现,中央政治关联促进企业地域多元化,而地方政治关联抑制企业地域多元化,这表明不同层级的政治关联对企业地域多元化的影响是完全相反的,这也反映了目前我国地方政府和中央政府存在利益不一致的问题。因此企业应该关注其所构建的政治关联层级。

第二,民营企业应该在保持其核心竞争力的前提下实施行业多元化,不能因为短期的眼前利益盲目实施行业多元化。从实证结果可以看出,企业对行业多元化战略的使用十分谨慎,拥有中央政治关联的企业更倾向于进行地域多元化的扩张,拥有地方政治关联的企业则更倾向于聚焦行业和地域来进行发展。上个世纪90年代中国企业开始了多元化浪潮,出现了大批多元化企业,如今企业更多关注如何打造自己独特的核心竞争力。

第三,政治关联虽然可以给企业带来资源和产权保护,但需企业理性对待。许多学者认为企业通过政治关联谋求资源,不符合市场经济的精神,将阻碍市场经济制度的发展。本研究发现,市场化程度高的时候,总体上政治关联对企业地域多元化的影响在减弱,随着我国市场经济的不断完善、产权制度的不断健全,政治关联的作用必然会减弱。因此,企业需要理性看待政治关联的作用,更多地通过发掘内部资源如技术创新、管理创新来提升企业价值。

[参考文献]

[1] Allen, F., Qian, J., Qian, M.. Law, Finance and Economic Growth in China[J].JournalofFinancialEconomics, 2005,77(1): 57-116.

[2] 罗党论, 唐清泉. 中国民营上市公司制度环境与绩效问题研究[J]. 经济研究, 2009, (2): 106-118.

[3] Johnson, S., Mitton, T.. Cronyism and Capital Controls: Evidence from Malaysia[J].JournalofFinancialEconomics, 2003, 67(2): 351-382.

[4] Khwaja, A. I., Mian, A.. Unchecked Intermediaries: Price Manipulation in an Emerging Stock Market [J].JournalofFinancialEconomics, 2005, 78(1): 203-241.

[5] Faccio, M.. Politically Connected Firms[J].TheAmericanEconomicReview, 2006, 96(1): 369-386.

[6] Adhikari, A., Derashid, C., and Zhang, H.. Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia[J].JournalofAccountingandPublicPolicy, 2006, 25(5): 574-595.

[7] Faccio, M., Masulis, R. W., McConnell, J.. Political Connections and Corporate Bailouts [J].TheJournalofFinance, 2006, 61(6): 2597-2635.

[8] 余明桂, 潘红波. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界, 2008, (8): 9-21.

[9] Chen, M. X.. The Matching of Heterogeneous Firms and Politicians [J].EconomicInquiry, 2013, 51(2): 1502-1522.

[10] 武亚军, 高旭东, 李明芳. 国际化背景下的中国本土企业战略: 一个理论框架与应用分析[J]. 管理世界, 2005, (11): 101-111.

[11] 吴文锋, 吴冲锋, 刘晓薇. 中国民营上市公司高管的政府背景与公司价值[J]. 经济研究, 2008, (7): 130-141.

[12] 吴文锋, 吴冲锋, 芮萌. 中国上市公司高管的政府背景与税收优惠[J]. 管理世界, 2009, (3): 134-142.

[13] 陈任如, 赖煜. 高管政治背景与民营企业盈利能力的实证研究[J]. 南方经济, 2010, (5): 60-68.

[14] 王立清, 杨宝臣, 刘静. 政府干预、政治联系与民营上市公司投资[J]. 电子科技大学学报: 社科版, 2011, 13(1): 22-26.

[15] 毛蕴诗. 多元化经营三维模型及多元化经营的几个命题[J]. 中山大学学报(社会科学版), 2004, 44(6): 211-217.

[16] 李健, 陈传明, 孙俊华. 企业家政治关联, 竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J]. 南开管理评论, 2013, (6): 147-157.

[17] 罗党论, 甄丽明. 民营控制, 政治关系与企业融资约束——基于中国民营上市公司的经验证据[J]. 金融研究, 2008, (12): 164-178.

[18] 汪伟, 史晋川. 进入壁垒与民营企业的成长——吉利集团案例研究[J]. 管理世界, 2005, (4): 132-140.

[19] 胡旭阳, 史晋川. 民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例[J]. 中国工业经济, 2008, (4): 5-14.

[20] 罗党论, 刘晓龙. 政治关系, 进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J]. 管理世界, 2009, (5): 97-106.

[21] 刘小玄. 中国转轨经济中的产权结构和市场结构——产业绩效水平的决定因素[J]. 经济研究, 2003, (1): 21-29.

[22] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007, (7): 36-50.

[23] Blanchard, O., Shleifer, A.. Federalism with and Without Political Centralization: China Versus Russia[R]. National Bureau of Economic Research, 2000.

[24] 孙彩红, 佘斌. 对中国中央集权现实重要性的再认识[J]. 政治学研究, 2010, (4): 33-42.

[25] Lu, H., Pan, H., Zhang, C.. Political Connections and Judicial Bias: Evidence from Chinese Corporate Litigations[J].UnpublishedWorkingPaper,UniversityofPennsylvania, 2011.

[26] 巫景飞, 何大军, 林炜等. 高层管理者政治网络与企业多元化战略: 社会资本视角——基于我国上市公司面板数据的实证分析[J]. 管理世界, 2008, (8): 107-118.

[27] 胡旭阳. 民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J]. 管理世界, 2006, (5): 107-113.

[28] Chen, C., Li, Z., Su, X.. Rent Seeking Incentives, Political Connections and Organizational Structure: Empirical Evidence from Listed Family Firms in China[J].CityUniversityofHongKongWorkingPaper, 2005.

[29] Toulan, O. N.. The Impact of Market Liberalization on Vertical Scope: the Case of Argentina[J].StrategicManagementJournal, 2002, 23(6): 551-560.

[30] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各地区市场相对进程2011年报告[M]. 北京: 经济科学出版社, 2011.

[31] 杨记军, 逯东, 杨丹. 国有企业的政府控制权转让研究[J]. 经济研究, 2010, (2): 69-82.

[32] 李善民, 朱滔. 中国上市公司并购的长期绩效——基于证券市场的研究[J]. 中山大学学报(社会科学版), 2005, 45(5): 80-86.

[33] 段琼. 公司治理与相关,非相关多元化关系研究[D]. 北京: 北京交通大学, 2008.

[34] 蔡地, 万迪昉. 政府干预、管理层权力与国企高管薪酬—业绩敏感性[J]. 软科学, 2011, 25(9): 94-98.

[责任编辑:陈林]

The Influence of Different Level of Political Connection to Enterprises’ Diversification Strategy During the Transition Period——From the Perspective of Industry and Regional

DENG Xin-mingYE Zhen

Abstract:Based on a sample consisting of 530 Chinese private enterprises from the year 2009 to 2013, this article attempts to explore the effect of political connection owned by Chinese private enterprises on their industrial diversification strategy and geographic diversification strategy, and examine the degree of marketization as a possible moderator.The result shows that: First, the political connection of Chinese private enterprises has significant negative impact on their industrial diversification strategy, and both the local level and central level political connection have significant negative effect on industrial diversification strategy; Second, political connection of Chinese private enterprises has positive but not significant effect on geographic diversification strategy. The local level political connection has significant negative impact on geographic diversification strategy while the central level political connection has significant positive effect on geographic diversification; Third, the degree of marketization enhances the relationship between the central level political connection and industrrial diversification strategy of Chinese private enterprises. The degree of marketization weakens the relationship between political connection and geographic diversification strategy of Chinese private enterprises.

Key words:central political connection; local political connection; industrial diversification; geographic diversification

[中图分类号]F276.5

[文献标识码]A

[文章编号]1674-8298(2015)05-0042-14

[作者简介]邓新明,武汉大学经济与管理学院副教授,研究方向:动态竞争、非市场战略与商业伦理;叶珍,武汉大学经济与管理学院硕士研究生,研究方向:公司非市场行为与战略、经营环境与公司战略。

[基金项目]国家自然科学基金项目“动态竞争条件下我国企业的竞争互动及其与制度环境的协同演进与绩效影响研究——非市场与市场行为的综合视角”(项目编号: 71272232,项目主持人:邓新明)。

[收稿日期]2015-07-20

[DOI]10.14007/j.cnki.cjpl.2015.05.003

[引用方式]高晓光.我国高技术产业创新效率的时间演变与地区分布特征[J].产经评论,2015,6(5):30-41.

猜你喜欢

人大建设(2019年5期)2019-10-08

消费导刊(2018年8期)2018-05-25

华人时刊(2018年23期)2018-03-21

上海企业(2016年9期)2016-12-23

山东工业技术(2016年15期)2016-12-01

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25

中国火炬(2010年12期)2010-07-25

中国火炬(2010年9期)2010-07-25

中国火炬(2010年6期)2010-07-25