完善铁路运输提供服务收入清算的探讨

2015-03-08 08:22:10张钦荣上海铁路局财务处

上海铁道增刊 2015年2期

张钦荣 上海铁路局财务处

完善铁路运输提供服务收入清算的探讨

张钦荣 上海铁路局财务处

在分析现行铁路运输提供服务收入清算不足之处的基础上,阐述作业成本法在提供服务收入清算中应用的可行性,提出应用作业成本法来完善提供服务收入清算,并指出提供服务项目确定和清算单价制定的思路。

铁路;收入;清算;作业成本法

铁路运输收入是铁路运输企业在办理客货运输业务和辅助作业中,向旅客、托运人、收货人核收的运输费用,铁路运输收入清算是铁路运输企业取得营业收入的分配方法。提供服务收入清算作为运输收入清算的重要组成部分,其清算项目和清算单价是否科学合理,直接影响到铁路运输企业的营业收入和经营结果。合理确定清算项目和制定清算单价,实现公平合理的清算,有助于维护铁路运输企业的合法权益。

1 现行提供服务收入清算的内容和不足

目前,我国铁路运输收入清算办法是原铁道部2005年发布的《铁路运输进款清算办法》以及陆续出台的相关补充规定,铁路运输企业的营业收入包括客运、货运、集装箱行包、提供服务和专项清算收入,提供服务收入包括线路使用费收入,客运提供服务收入和货网提供服务收入。提供服务收入清算还存在以下不足之处:

(1)提供服务收入的清算项目还不够完善现行提供服务清算项目是以铁路运输生产作业进行设计的,但这些项目并不能覆盖所有的运输生产过程和环节。近年来由于运输生产组织的变化,产生了新的运输生产服务项目,如某一企业的列车乘务人员为其他企业担当的旅客列车提供乘务作业服务,这些服务项目都需要相关清算项目对其支出进行补偿。

(2)部分提供服务项目的补偿费用与工作量指标不够相关

车站旅客服务项目中的旅客列车始发及终到站取送车作业、列车清洁(垃圾)等作业,与旅客的发送、中转和到达作业内容不一样,作为同一服务项目进行清算有些牵强,且其补偿的费用与工作量指标“发送人”匹配不上。线路使用费用补偿的费用包含工务、电务和调度等部门的费用,而工作量指标用“列车公里”单一指标,提供服务成本支出的变动可能与工作量的变动不相关。

(3)清算单价未明确计算标准,调整缺乏时效性

目前,铁路运输收入清算的相关制度和办法,都未对提供服务收入清算单价的计算口径进行规定,清算单价制定缺乏透明度,每年只是由铁路总公司发文公布清算单价,其合理性未能得到一致认可。同时,大部分清算单价是几年保持不变,如售票服务、车站旅客服务单价等,未能随着物价、成本的变化而变化。

(4)部分清算项目实行全路统一单价,收支不配比

提供服务清算项目中的售票服务费,特货承运、发送、中转和到达服务费等清算单价全路统一,对经济发达地区的铁路运输企业来讲,同样的工作量,其付出的成本较多,得到的收入却一样,造成铁路运输企业的收入支出不配比。

(5)货运直通清算未真正体现收入来自市场

现行清算办法中,普通货物运输在不同铁路类型的企业主体之间按“分段计算”进行清算;在铁路局之间按“管直”清算:一是管内货运收入全部归己,收入直接面对市场;二是直通货运收入,按运行、发送、到达的工作量和统一单价或比例清算,铁路运输企业无法完全实现从市场取得收入。

2 作业成本法在提供服务收入清算中应用的可行性

作业成本法是以作业为基础,基于资源耗用的因果关系进行成本分配,能将间接成本更准确地分配到成本对象(产品或服务)的一种成本计算方法。

一般来说,作业成本法对具有以下特征的企业更适用:间接生产费用在产品(服务)成本结构中的比重较大;企业规模大,产品(服务)种类繁多;产品(服务)过程作业环节多且容易辨认;计算机技术较高。

铁路运输企业的运营成本和生产过程具有以下特点:

(1)铁路运营成本中的共同成本比重较大。铁路运输企业的许多固定资产共同服务于客货运输,如线路、桥梁、电务和牵引供电设备等为客货运输服务,机车也为客运列车、货运列车和特货专列提供牵引服务,这些资产的折旧要在客运、货运提供服务的支出中进行分配。

(2)铁路运输产品的作业众多且容易辨认。铁路的旅客运输、货物运输是一个联劳协作的过程,涉及多个专业部门(如车站、机务、车辆等)协调分工,同时往往需要两个以上的铁路运输企业参与协作,这一过程由发送、运行、中转、到达多个作业环节组成。

(3)财务管理和业务管理实现了计算机信息化处理。目前,铁路总公司已经开发并应用了一系列铁路财会信息管理系统,包括全面预算管理、账务处理、成本管理和物资管理等子系统,同时,客货运输、统计分析等业务管理系统也基本建立,信息化手段为作业成本法的应用提供了有利的环境。

以上特点决定了作业成本法在铁路提供服务收入清算中应用具有可行性。应用作业成本法来完善提供服务收入的清算,可更加合理地确定提供服务的清算项目,更加准确地计算清算单价。

3 应用作业成本法完善提供服务收入清算

3.1 提供服务收入清算项目的确定

应用作业成本法确定提供服务的项目要以铁路运输生产环节的作业为基础。铁路运输的服务产品是旅客运输和货物运输,主要的运输生产环节是发送、运行、中转和到达,调度则贯穿于运输生产的全过程。一般来讲,作业划分越细,成本动因越多,计算的提供服务的单价越合理。因铁路运输的作业众多,考虑到简化的原则和提高可操作性,在确定旅客和货物运输作业时,主要选取最主要的作业,并分析成本动因与作业的相关性,确定最相关的成本动因。每一项作业则为铁路运输企业相互提供服务的项目,工作量指标为各项作业对应的成本动因。

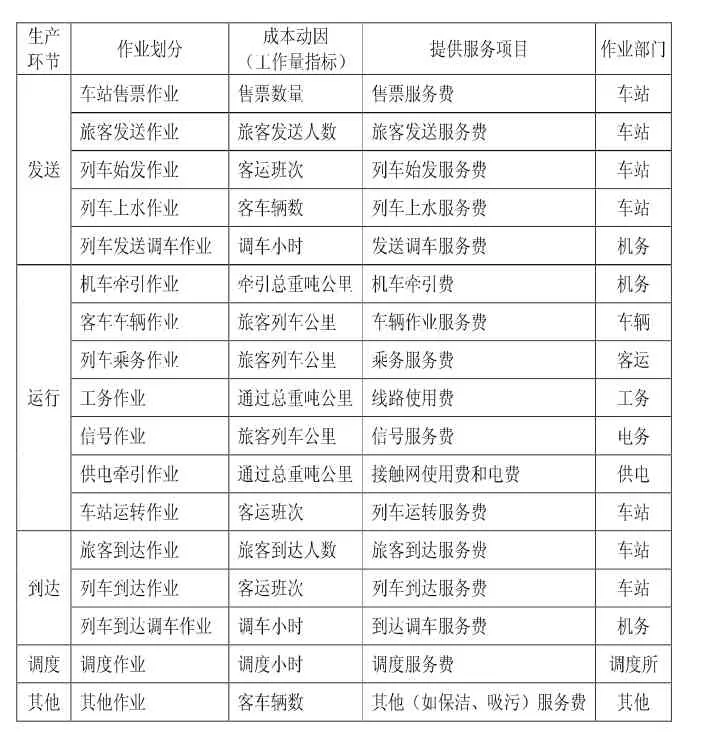

3.1.1 客运提供服务收入清算项目的完善

目前,旅客运输采取承运取得营业收入、提供服务相互清算的模式,从作业划分的合理性和成本动因的相关性出发,客运提供服务收入清算项目的完善建议如表1所示。

表1 铁路旅客运输作业和成本动因表

提供服务收入清算项目的工作量指标即为表1中各项作业对应的成本动因,提供服务收入的计算公式为:

某项提供服务收入=为其他铁路运输企业提供该项作业成本动因的数量×清算单价

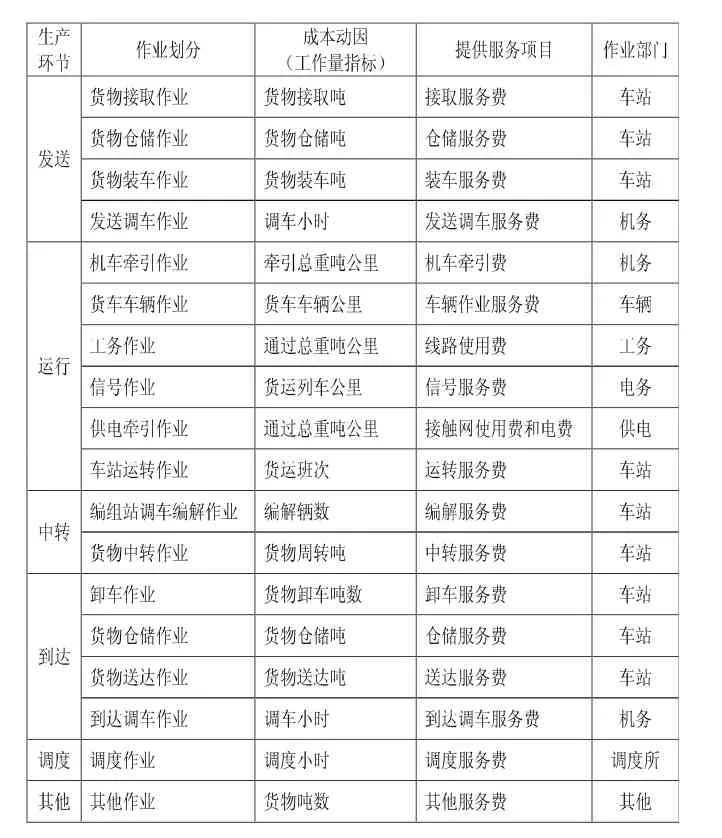

3.1.2 货运提供服务收入清算项目的完善

鉴于现行的货运直通清算无法实现铁路运输企业从市场取得收入,因此,建议货物运输取消“管直清算“和“分段计算“的清算方法,改为由承运的铁路运输企业取得相应的营业收入,并向提供服务的企业支付服务费用,货运提供服务收入的清算项目如表2所示。

表2 铁路货物运输作业和成本动因表

提供服务收入清算项目的工作量指标即为表2中各项作业对应的成本动因,提供服务收入的计算公式为:

某项提供服务收入=为其他铁路运输企业提供该项作业成本动因的数量×清算单价

3.2 提供服务收入清算单价的制定

由于铁路行业的特殊性,铁路运输企业之间提供服务没有充分的外部市场,不能获取市场的服务价格,清算单价的测定要以成本支出为依据,合理补偿提供服务的成本。

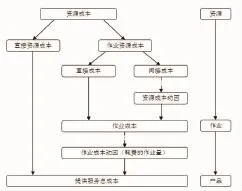

应用作业成本法计算清算单价时,对于每一项提供服务的项目,应该根据该服务项目的特点,再进一步划分完成该项服务所需的作业和确定与之最相关的成本动因,归集资源成本到作业成本库,将作业成本根据该项服务所消耗的成本动因的数量分配到最终的提供服务项目上,从而计算一定时期(如一年)的提供服务的单位成本,以此作为清算单价的制定依据。计算过程如图1所示。

图1 提供服务清算单价的计算过程

下面以机务段为例说明提供服务清算单价的计算过程。考虑到成本的差异性和清算单价的合理性,对于机务段为运输生产提供的机车牵引和调车服务,应分别计算客运、货运下分内燃和电力的提供服务的清算单价。

(1)确认作业和资源成本动因,建立作业中心,归集作业资源成本。

根据机务段生产的特点和作业过程来划分作业中心,同时依据作业类型和资源成本性质来确定成本动因,机务段的作业中心和资源成本动因如表3所示。机务段成本中属于机车牵引和调车服务所耗费的直接人工、燃料、电费等直接资源成本,直接计入提供服务的总成本中。不能直接归属于机车牵引和调车的成本,则作为作业资源成本在各个作业中心归集。

表3 机务段作业中心和资源成本动因表

(2)作业资源成本分配到作业,建立作业成本库,归集作业成本。

归集于各个作业中心的作业资源成本包括:一是直接成本,即各种作业发生的直接人工费、材料费、燃料费等费用,直接计入到相应作业的成本中;二是间接成本,即不能计入单一作业的、需在多项作业中分配的成本费用,则根据每种作业消耗的资源成本动因进行分配。通过对间接成本的分配,每一作业成本库的作业成本包括了直接计入的直接成本和分配得到的间接成本。

(3)作业成本分配到服务,计算提供服务的清算单价。

上述每一作业成本库归集的作业成本,按照机车牵引和调车服务在客运、货运下分内燃、电力分别消耗的作业成本动因的比例,分配计入相应服务的总成本。

通过上述步骤,即可分别计算出客运、货运下分内燃和电力,在一定时期内提供服务的总成本:

机车牵引(或调车)服务的总成本=直接支出(直接人工、燃料或动力等)+作业总成本

根据一定时期内成本动因的消耗数量,计算出单位成本(清算单价):

机车牵引(或调车)服务的单位成本(清算单价)=机车牵引(或调车)服务的总成本÷牵引总重吨公里(调车小时)

为保证清算单价的合理性,在制定清算单价时应考虑以下问题:(1)清算单价要体现成本控制要求和地区差异;(2)区分客运运输和货物运输分别制定单价;(3)根据提供服务项目的特点,细化制定不同的单价,即同一提供服务的项目,其清算单价可能有多个;(4)大中修支出等跨期费用应该分期摊销;(5)管理费用及其他费用应采用合理标准进行分摊。

4 结束语

作业成本法在精确成本信息,改善经营过程,为资源决策、产品定价及组合决策提供完善的信息等方面,都受到了广泛的赞誉。作为铁路总公司来讲,应进一步深入研究作业成本法,建立适合铁路实际的作业成本核算和计算体系,并推进实施,应用作业成本法来完善铁路运输提供服务收入清算,提高收入清算的公平合理性。

[1]《管理会计应用与发展的典型案例研究》课题组.作业成本法在我国铁路运输企业应用的案例研究[J].会计研究,2001(2).

[2]任翔,安玉琢,王云峰.作业成本法在产品非制造费用分配上的应用研究 [J].财会研究,2006(4).

[3]杨健,黄磊,毕守峰,徐刚.点到点成本计算方法与铁路运价[J].价格理论与实践,1999(1).

责任编辑:万宝安

来稿日期:2015-06-17

猜你喜欢

统计科学与实践(2022年1期)2022-07-23 08:07:34

销售与市场(营销版)(2021年12期)2021-11-22 15:30:41

中国市场(2021年34期)2021-08-29 03:27:00

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

数字通信世界(2014年1期)2014-04-05 22:00:42