中国私募股权基金发展中的法律问题研究

2015-03-04 09:11:22苏州大学东吴商学院徐莹

财经界(学术版) 2015年13期

苏州大学东吴商学院 徐莹

随着我国的社会经济的快速发展,私募股权基金的发展,已经对我国的实业投资,以及资本市场起到重要的影响作用,可是我国私募股权基金方面的法律保护监管制度还很欠缺,从而在一定程度上影响到了我国私募股权基金的发展。私募股权基金的组织形式较多,涉及到的立法问题也较多,本文就从私募股权基金的基本特征进行阐述,通过对我国私募股权基金的组织形式进行分析,结合我国私募股权基金的现状,对基金运作中涉及到的法律问题进行探讨,再对基金的监管问题和监管模式进行研究,提出对我国私募股权基金立法的合理的、科学的以及实用的建议和立法思路。

一、我国私募股权基金的基本法律特征

(1)私募股权基金是面向少数特定合格投资人而设立的基金。由于私募资金股权的投资具有一定的风险性,所以要求具有自我保护能力,以及具有风险判断能力的机构或者富有的个人才能成为少数的特定合格投资人;私募资金还限制最低的投资额,并且要求较高;私募股权基金中的投资人,不是面向公众提供的理财服务,在法律法规中也有规定,只能限制在一定的范围之内;

(2)对于私募股权基金的参与者主要包括基金投资人,基金募集的中介机构,基金的管理者以及基金的保管者。其中他们在该运作中的任务分别有:基金的投资人为基金投入资金。负责基金的投资以及管理的是基金的管理者。基金的保管者要对资金的使用,以及资金的安全进行保护,主要是以投资者和基金管理人之间的协议条款为依据;

(3)私募股权基金与公募不同,其本质的特征就在于是私募,所以为了不让风险承担能力较轻的投资人参与到基金的募集中来,私募股权基金是采用的非公开宣传方式进行募集的,而且要求只能通过非公开的方式向特定投资人进行沟通,任何发行人不能利用任何宣传手段进行宣传;

(4)私募股权基金一般情况下有这样几种组织形式:一种是由共同的投资人来投资入股成立有限责任公司,或者成立股份公司,以公司制来募集投资基金;另外一种是一信托原理、信托法为依据来讲当事人集合在一起,进行的资金集合投资的信托制投资;

(5)私募股权基金的投资较为灵活,而且投资的范围较广,并且隐蔽性较强,为了获取最高的利益回报,可以进行大范围的,像股票,金融,外汇以及债券等衍生品领域的投资。另外私募股权基金中的基金管理者通常在私募运作过程中得到很大的报酬激励方式,比如其基金管理费用一般都在私募资金中收取基金收益的20%作为业绩报酬,并抽取大约2%的基金管理费用;

(6)政府的监管在私募股权基金过程中的监管一般来说都是不严格的,同时私募股权基金在信息披露这一方面也没有较高的要求。这是因为私募资金的投资人都具备承担投资风险的能力,而且投资人数也较少,所以在国家政府的主管机构都没有设立相关的审核批准。置于信息的披露方面,由于私募资金是以非公开形式进行运行的,所以其中的私募信息仅仅在投资人以及监管机构之间进行交流,没有义务向公众披露信息。

二、我国私募股权基金的法律环境现状

随着中国经济的快速发展,私募股权基金企业的发展已经进入市场化。在2008年12月出台的《关于当前金融促进经济发展的若干意见》这一章程,是由国务院办公厅制定的,这部法律文献里面提出,要落实船业投资企业发展的税收优惠政策,并且要加以完善和促进其发展,另外还要在合适的时间将进行企业融资渠道的拓宽,创业板的推出,以及拓宽民间投资领域。之后,针对北京市注册的股权投资基金管理企业,以及外资、内资股权投资基金能够在财政以及税收方面有优惠政策,北京市金融办于2009年1月份发布了《关于促进股权投资基金业发展意见》。接着在2009年3月,中国证监会正式出台《首次公开发行股票并在创业板上市管理暂行办法》,这一文件的出台,说明了中国创业板的真实隆重出场。紧接着在2010年9月5日,保监会又公布了《保险资金投资不动产暂行办法》以及《保险资金投资股权暂行办法》,为了向业内进行广泛的意见征求,在2011年1月发布《证券投资基金法》(修订草案),该草案将监管的范围向风险投资基金和私募股权基金进行拓展。中国政府为了促进私募股权基金企业的发展,制定了一系列的优惠政策,并努力将其进行完善化,使其走上规范的法制化轨道,在新修订的《证券法》,《民法》以及《公司法》和《信托法》,还有《合伙企业法》等相关法律,以及与外商投资的法律对私募股权基金业的法律保护和监管,几乎就已经奠定了基础,尽管如此,在私募股权基金相关的立法空白以及立法局限,对我国的私募股权基金的健康持续的发展仍然有所负面影响。

三、私募股权基金募集法律制度

在私募股权基金的募集过程中,为了防止私募股权基金对公众的误导性,而出现不能承担的基金投资风险,一般来讲都对募集投资人人数以及募集宣传方式,还有合格投资人有相当严格的资格限定。

(一)我国私募股权基金投资人人数的相关法律

1、投资人人数计算的制度

当前,我国在私募股权基金方面,对投资人人数偶的要求相对较为简单,在笔者阅读了大量的外国私募股权基金方面的资料,总结出我国私募股权基金相关的投资人人数计算方面较为重要的几点观点。

在私募股权基金中出现专门为其设计的实体的时候,其实是对其他受益人的不公平计算,就应该刺破投资人的工具,以全体受益人进行单独的计算体制;另外就是对于专业机构投资人,不将其计入投资人总数内,不对机构投资人进行具体的限制,因为这部分人往往都是具有较高的风险掌握能力,以及具备丰富的投资经验,以及较高的风险抵御能力的;对于具有本质相似性的基金管理人员,以及不同于私募股权基金的具有紧密关系的基金投资人,建立合并计算制度,另外对于发行人在进行多次的私募股权基金发行的时候,也可将投资人的人数进行整合计算;投资人数的限制,还要建立一个投资人数计算的时间,私募股权基金发行时的投资人人数计算标准既可以成为投资人人数的限制,而基金发行时,既可以成为投资人数计算时间的标准,当然也会有客观因素造成投资人人数的限制情况,像夫妻死亡或者不自愿等情况,则不属于违法投资人人数的制度。

2、投资人人数限制

根据我国的法律法规,在我国的私募股权基金人数限制方面,一般可以将投资人人数限制在300人以下,当然这要看不同的组织形式的私募股权基金,二投资人人数的标准也要很据相应的法律法规来进行规定。

(二)合格投资人认定的法律制度

1、合格投资人的法律检验

为了降低投资风险,我国采取:最低认购额限制法、实质检查法两种投资人检验法对投资人资格进行检验。自然人向公安机关出示符合投资人认定标准的收入证明书,那么发行人就应该相信自然人的募集资格,另外还要规定投资人认购的私募股权基金单位,要保证在合格投资人所需的最低金融投资范围内。

2、合格投资人的界定制度

一般来讲,具备投资风险承担能力,以及一定的风险识别能力的,具有丰富投资经验的机构投资人,不在投资人的限制范围内,这一部分投资人属于当然合格投资人。还有一种非机构投资人的法人投资人,这部分投资人要成为合格投资人就要具有达到投资额规定的资产规模或者管理资产,以及达到中国证监会规定的财务以及资产信誉都较好的资产规模的,在中华人民共和国境内注册登记的法人也可称为合格投资人。在我国还有一种私募股权基金合格投资人,即为自然人,在我国的《信托公司集合资金信托计划管理办法》的第六条规定的范围内的自然人都有资格成为合格投资人。

四、我国私募股权基金组织形式的法律制度

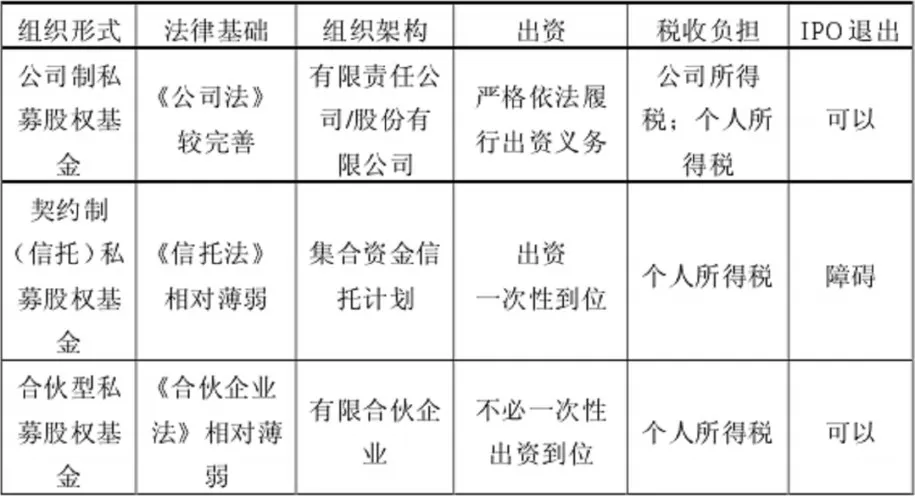

在我国,主要存在三种私募股权基金组织形式,我们在此以两个表格(表一,表二)来分别对这三种组织形式的优劣进行比较,以及对这三种组织形式的运作方式进行分析,如表:

表一 三种组织形式的优劣比较

表二 三种组织形式的运作关系

在我国,这三种组织形式的私募都有相关的法律基础,比如像公司制私募股权的发展之所以相对于其他的私募制度就较为成熟,主要是因为我国的《公司法》在目前来说是你相对与比较完善的,另外《合伙企业法》的逐渐完善,以及《信托法》的不断完善,使得合伙型以及契约制(信托)两种形式的私募股权基金不断的趋向于优势化。由此可以看出在我国的私募股权基金市场的一个核心,就是要建立一个有效的私募股权基金的组织形式,并且在不同时期的法律制度,也会影响到私募股权基金采用的组织模式的变化。

五、信息披露以及基金监管方面的法律制度

(一)信息披露的法律规定制度

在我国的私募股权基金中的信息披露制度的构建方面,为了降低募集风险,要明确信息披露的权利和责任,投资人有资格对监管机制要求进行信息的披露,如果投资人损害是由于出现信息不真实以及不完全,或者不正确等问题造成的,则要要求监管机构进行赔偿。另外在监管机构读信息进行披露的时候,要读披露的对象和披露的内容进行确定。像监管机构信息导热披露对象一般是基金监管机构以及投资人,而投资人则包括机构投资人、非机构投资人的法人、非机构投资人的自然人,以及私募基金的资深专员。而对这每一类人所要披露的内容也有所不同,这些都是基金管理人需要在季报、年报上定期向投资人进行投资和经营的信息公开披露。

(二)基金监管的法律制度

在我国当前的私募股权基金市场,基金监管的法律制度尚不完善,没有规范性的发展,这主要是由于我国的私募股权基金不需要严格的监管立法思路,可是对私募股权基金的法律地位还是需要进一步的明确。在我国的私募股权基金的实践方面,存在着和法律规定相冲突的地方,没有一个规范性的法律体系,虽然在现有的法律体系中存在一部分相关法律,但是其针对性都不是很强,对我国的私募股权基金没有起到实质上的解决问题的作用,不能实行科学合理的监管,这需要我国的相关监管体系进行法律制度的进一步改进和完善。

六、我国私募股权基金相关的合理立法建议

本文对我国私募股权基金的立法建议,主要从私募和公募的制度的规划分别方面,公司制私募股权基金双重纳税问题以及契约制(信托)私募股权基金的推出问题、私募股权基金募集的宣传中存在的几项相关问题,对监管模式的构建问题等方面进行探讨分析。

(一)为了推动我国的私募股权基金企业的发展,就要将私募基金和公募基金的概念进行区分,并将私募基金进行合法的地位定义

当公、私两种基金在同一部法律中出现的时候,就要将私募股权基金与证券投资资金进行不同的规范区别。比如在《公司法》在修法时,就应该将私募股权资金与证券投资基金进行分章的有针对性的规定,将规范公募资金,以及规范私募资金的规章条款分门别类的列出来,而不是融合在一起进行发布,避免造成使用上的局限性。

(二)当前,我国现行税法上的所得税的主体,即是公司制私募股权基金税

可是在公司制私募股权基金征税过程中出现的双重征税,是必须解决的问题,所以在我国的相关立法上,应该对公司制私募股权基金给予税收刺破的待遇,免除双重征税的规定。

(三)目前,在我国的契约制(信托)基金是相对于比较活跃,也比较重要的私募股权基金的组织形式,可是存在着几个问题阻碍着契约制(信托)基金的发展

一个因素是信托财产权利的构造的公示,是保证契约制(信托)私募股权基金稳定发展的前提。如果没有信托登记环节,信托中的各方当事人的权益是没有办法得到保障的,而信托收益权转让,对我国解决私募股权市场存在的方式是处理IPO以外,最能解决我国信托基金退出二级市场的一条途径;还有一个应该考虑到的因素是契约制(信托)私募股权基金IPO退出问题,在信托关系中,信托是不应该受到披露信托委托人的影响的,而是能够成为上市公司的股权持有人,所以相关部门应该对信托制私募股权基金的退出问题实施相关的措施,得以落到实处。

(四)私募股权基金的宣传方式的确定

在我国的私募股权基金宣传方式方面,一般来讲,都要尽量避免一般性的劝诱方式以及公开的广告形式,所以在宣传方式方面,应该规定由发行代理,或者发行人本人向特定的对象进行募集宣传,在宣传的时候,要禁止公开劝诱的宣传方式的出现,但可以在有浏览限制和浏览程序的前提条件下,在私募股权基金运作的相关网站上上传像募集业绩信息,以及募集备忘录等私募股权基金的信息。

(五)监管模式的构建

当前,在我国私募股权基金的设立,由于私募股权基金发展还处于初级阶段,没有规范成熟的市场,而私募股权基金自身注重的是通过市场机制进行运转,为了不干扰私募股权基金市场的运作灵活性,政府不应该有太多的监管干涉,所以在私募股权基金的设立中应该你得到程序上的简化,另外还值得注意的是,由于我国募股权基金市场还处于一个初级阶段,存在投资者的欠缺、市场机制不完善,所以在进行募股权基金的设立与发行的时候,都应该向监管机制进行备案,避免风险过高,无法得到控制的现象发生。

七、结束语

综上所述,我国的私募股权基金企业仍然没有较为完善的法律体系进行规范,也没有确定的监管部门进行监管,我国的私募股权基金监管体系应该得到相关的法律进行规范,为我国的私募股权基金发展构建一个较为完善的有法可依的健康发展环境。

[1]肖晖.我国私募股权投资基金监管法律制度研究[D].重庆大学,2013

[2]李建伟.私募股权投资基金的发展路径与有限合伙制度[J].证券市场导报,2007,(8):57-63

[3]王一.信托私募股权基金研究——困境中的变通与完善[D].郑州大学,2012

[4]郭振亚.中国有限合伙制私募股权基金法律问题研究[D].对外经济贸易大学,2012

[5]罗良华.私募股权基金有限合伙人权益的法律保障制度研究[D].西南政法大学,2013

[6]杨皓.论私募股权基金投资人权利实现的法律障碍[D].对外经济贸易大学,2009

[7]谭建生.中国私募股权基金的立法缺陷及完善对策[J].开放导报,2011,(6):39-43

[8]甘甜.中国私募股权基金投资者准入法律制度研究[D].西南政法大学,2012.

[9]谢东凯.中国私募股权基金的发展与政策研究[D].南开大学,2009

[10]杨寅鹏.私募股权基金准入条件的比较研究及对我国的立法建议[D].对外经济贸易大学,2012.

[11]Wang Hongxin.USA legal system of Limited Partnership Private Equity Fund of[D].Hunan Normal University,2012

[12]Yuan Haifeng of Limited Partnership Private Equity Fund[D].re⁃search on the legal issues of Zhongshan University,2010

[13]Xing Ruihong[D].Huazhong Normal University.Choice of legal form of China private equity fund,2013

猜你喜欢

中国外汇(2019年9期)2019-07-13 05:46:28

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

中国科技信息(2015年18期)2015-11-10 03:55:38

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

金融理财(2014年11期)2015-01-19 09:24:15

山东大学法律评论(2014年0期)2014-08-07 06:59:48

河北金融年鉴(2014年0期)2014-02-27 13:20:24