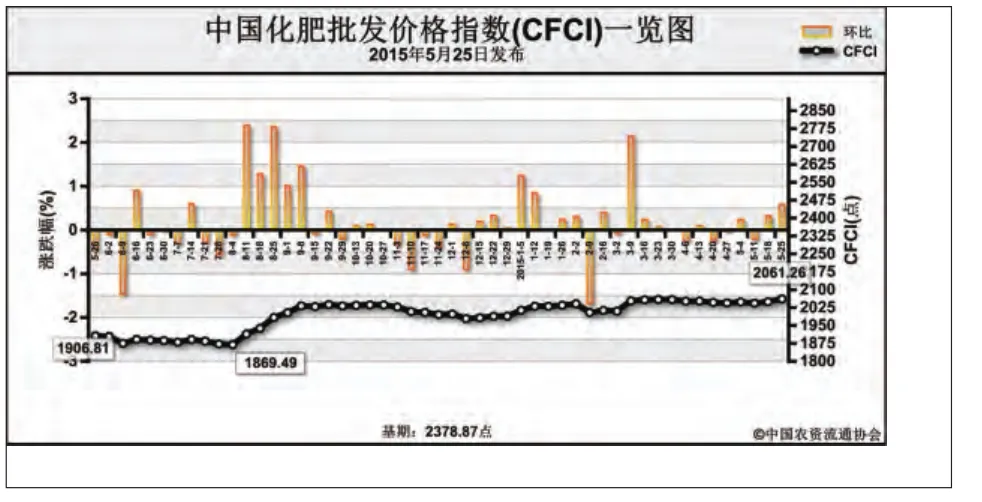

化肥市场走势分化 5月25日中国化肥批发价格综合指数(CFCI)为2061.26点

2015-03-02 01:17

中国农资 2015年20期

上周(5月18日-5月22日),中国化肥批发价格综合指数继续小幅上涨。5月11日中国化肥批发价格综合指数(CFCI)为2061.26点。环比上涨11.61点,涨幅为0.57%;同比上涨154.45点,涨幅为8.10%;比基期下跌317.61点,跌幅为13.35%。

供应情况:国内尿素和二铵企业开工率小幅下行。国产钾肥方面,供应量继续呈现上升趋势,小厂氯化钾需求尚可。港口钾肥方面,到船不多,大型贸易商流露出挺价之意。边贸口岸钾肥过货量较少,而且价格优势不明显。本周国内无烟煤市场弱势运行态势为主,各地主流大、小矿及洗煤厂煤价均无明显波动;硫磺市场表现不温不火,价格小幅下行;国内磷矿石市场报价维持盘整,成交氛围略有减淡。

需求情况:传统旺季玉米备肥继续推进,农业市场存在一定需求缺口,复合肥企业开工率回升,产能不断释放。

国际市场:国际尿素价格维持稳中上涨态势,美国市场领涨国际市场,并带动部分需求,但局部地区需求呈现疲软态势。磷肥方面,国际磷肥市场整体表现平静,局部地区价格小幅上涨;南美地区颗粒钾肥需求疲软,巴西地区钾肥价格小幅下行。

国际尿素价格上涨,国内局部需求增加,社会库存持续低位,局部货紧,预计下周尿素价格或伴有小幅上行;磷肥方面,国际市场需求亦表现不旺,国内市场需求低迷,下游贸易商观望氛围较重,预计短期内二铵价格或有小幅下行风险;钾肥方面,港口钾肥新船到量不大,贸易商挺价意识强烈,但下游需求疲软,预计后期钾肥市场以守稳为主。

(来源:中国农资流通协会)

猜你喜欢

今日农业(2022年14期)2022-11-10

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

当代水产(2020年3期)2020-06-15

中国化肥信息(2020年7期)2020-03-19

财经界·上旬刊(2019年8期)2019-08-30

经营者(2019年11期)2019-07-25

中国化肥信息(2018年2期)2018-08-23

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25