TPL供应链金融业务的风险评价

——以仓单质押融资服务为例

2015-02-27 03:48安徽大学商学院安徽合肥230039

物流科技 2015年4期

梁 雯,张 伟 (安徽大学 商学院,安徽 合肥 230039)

LIANG Wen,ZHANG Wei (School of Business,Anhui University,Hefei 230039,China)

0 引言

TPL(Third Part Logistics)是企业内部物流外向发展的产物,Wallenburg CM提出目前80%的制造型企业将内部接近60%(以物流成本衡量)的物流业务外包给专业的TPL企业[1],Jayaram J,Tan K-C提出TPL在供应链协作和管理中发挥着越来越重要的作用,强调了TPL在供应链整合中的作用[2],TPL只有深入到企业的供应链体系之中,为企业提供“一站式”一体化的物流服务,不断进行业务创新,为供应链整合发展助力,才不会被现代企业淘汰。市场化运作当中,风险的存在是必然的,但如何有效地规避风险成为市场参与者必须要加以研究和思考的问题。在风险规避的过程中,首先需要考量的是如何识别和判断企业开展供应链金融业务的风险, 但是TPL作为专业的物流公司,其缺乏专业化的风险评估手段,甚至缺乏必要的风险规避意识,更不用谈对企业的风险进行评价。本文在相关研究人员的理论研究基础之上,结合企业运营过程中的发展实践,以最常见的仓单质押模式为例,尝试提出TPL开展供应链金融过程中的风险类型和风险评价方法,以供TPL业务开展提供参考,并为风险管理的相关理论研究做出贡献。

1 文献综述

供应链金融最早产生于西方国家企业的运作实践当中,理论界对供应链金融的研究也远早于我国,Alen N Berger,Gregory F.Udell最早提出了关于中小企业融资的一些新的设想及框架,初步提出了供应链金融的思想[3],Leora Mlapper就供应链中的中小企业采用存货融资模式的机理及功能进行了分析[4]。

在供应链金融风险的评价方面,我国很多学者从不同角度对其进行了规范和实证方面的研究。站在银行开展供应链金融服务对中小企业融资风险评价的角度,国内学者如鲍旭红分析了供应链金融融资在改善我国中小企业融资困境的优势,提出以核心企业参与的供应链融资中,核心企业的信用和强有力的市场地位优势给供应链上下游中小企业融资增加了砝码,既有利于中小企业解决融资难问题,也在一定程度上解决了银行业务开拓的瓶颈[5]。张伟斌,刘可从现金—现金流敏感性角度出发,经过实证研究发现我国中小企业存在明显的现金—现金流敏感性,即企业受到了明显的融资约束,而供应链金融可以缓解这一问题[6]。熊熊,马佳等人研究了在供应链融资模式下的信用风险评价,用主成分分析法和Logistic回归方法建立信用风险评价模型,比较了传统融资和供应链金融融资的不同,揭示了供应链金融缓解了中小企业的融资困境,并在模型预测的基础上提出要加强企业的数据库建设,为风险预测提供数据支持[7]。

如何就第三方物流企业开展供应链金融业务的风险进行识别和评价,很多研究者提出了自己的观点。李莉莉,蒋啸冰从供应链整体视角提出了建立银行主导、3PL自律、参与方监督的“三位一体”的供应链监管体系,强调第三方物流企业要加强制度和企业员工的素质建设,防范风险的发生[8]。党志军则从具体的质押融资业务实务的角度,提出第三方物流企业发生的风险主要来自于三个方面,业务记录未能及时正确交接、未能对质押物资的货权进行有效确认、质物出库过程中未能严格执行银行指令[9]。

从以上的分析可知学者们多从供应链金融对中小企业发展的作用入手,关注对供应链金融风险的识别,多从规范的视角进行分析,并多从供应链整体的视角去评价,虽然熊熊运用实证分析工具对供应链金融的风险进行了论证,但缺乏对TPL风险评价的关注。本文基于前人的研究,借鉴赵芹在论文创作过程结合企业实践提出的第三方物流面临的潜在的风险类型,即质物风险、出质人道德及资质评价风险、银行合同和法律风险、管理及业务操作风险、环境风险[10],运用AHP—模糊综合评价法构建了TPL风险评价模型,并结合具体的一个仓单质押融资的案例分析了模型的运用,在论文结尾部分提出了第三方物流企业风险防范的对策及建议。论文以下部分介绍研究设计过程以及研究结论。

2 研究设计

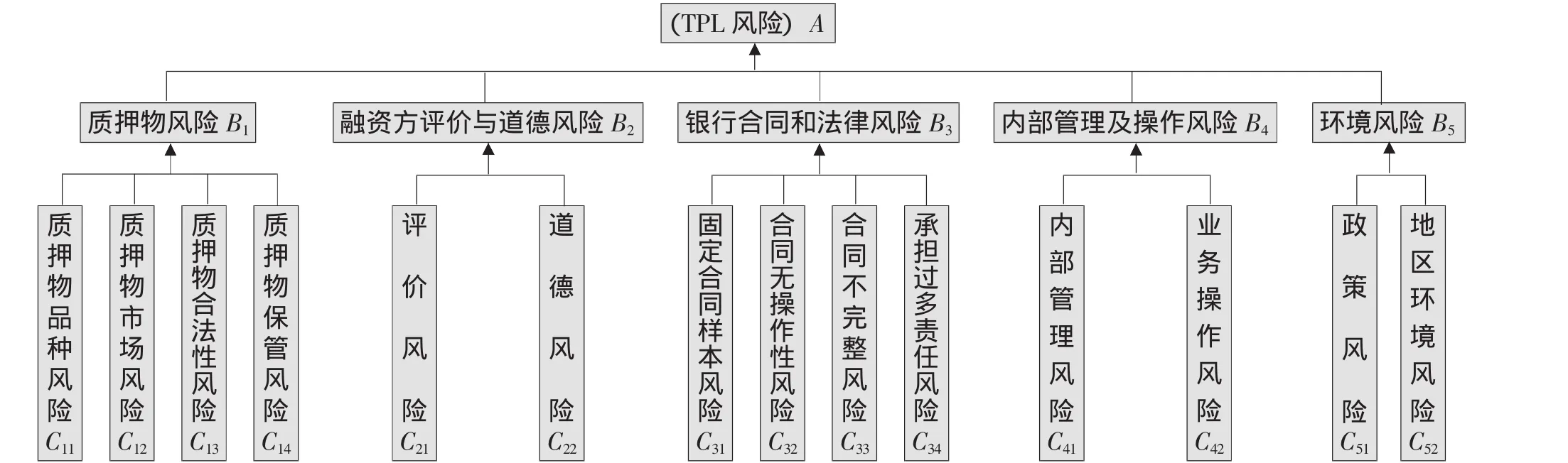

2.1 指标体系的构建。通过查阅文献和企业实践相关的具体情况,本文根据指标体系构建所遵循的目的性、全面性、客观性、定性与定量相结合等基本原则,构建的风险评价的指标体系如图1所示。

图1 TPL开展供应链金融风险评价层次结构模型

2.2 权重的确定。由于供应链金融的风险评价指标主观性较强,很难搜集定量的数据,因此本文采用层次分析法来确定各指标的权重。本人通过网上邀请5名物流在职中层人员和5名研究人员共10人组成专家组进行评判打分。其具体步骤如下:

(1)建立层次结构模型,如图1所示。

(2)构造判断矩阵。在层次结构中,对于从属于上一层的同一层次因素进行两两比较,确定相对于上一层因素的重要程度,构造出判断矩阵。可通过1~9比例标度法构造比较判断矩阵。

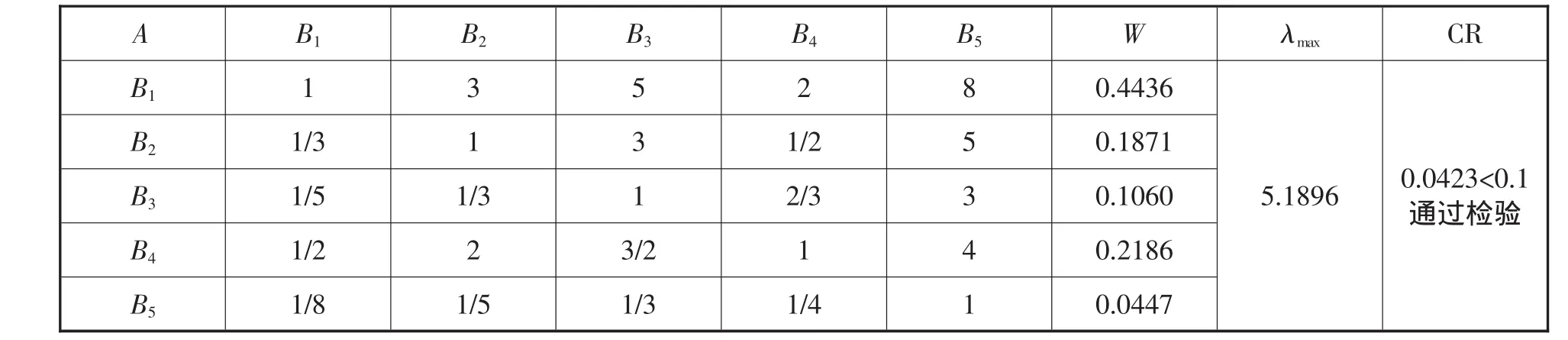

(3)根据判断矩阵,采用特征根法计算指标权重,得出最大特征λmax,并对结果进行一致性检验目的是排除由于人为判断存在的逻辑性错误,并用CR衡量,当CR<0.1时通过一致性检验。最后算出相对权重Wi。本文利用yaahp软件计算得出各风险评价指标的权重如表1至表6。

①目标层A—准则层B判断矩阵如表1所示。

②准则层B—方案层C判断矩阵如表2至表6所示。

2.3 模糊数学风险评价模型。模糊综合评价方法使用模糊数学的基本理论和方法,对现实世界中存在的模糊事物进行定量化,从而做出相对客观、正确、符合实际的评价,进而解决实际问题。其方法的优点是操作简单,易于理解,在解决定性问题定量化决策中,发挥突出作用。其具体步骤如下:

(1)确定评价因素集和评语集

评价因素集合U={u1,u2,…,un},其中 ui( i=1,2,…,n)为评价因素,n是同一层次上单个因素的个数,这一集合构成了评价框架。本模型风险程度的评语集为:V={高风险、较高风险、一般风险、较低风险、忽略}={v1,v2,v3,v4,v5}。为了便于评价,通常为不同的风险等级赋予不同的值域,所以设对应v1,v2,v3,v4,v5的值域为 [80,100), [60,80), [40,60), [20,40), [0,20),为了增强评价的可操作性,将v1,v2,v3,v4,v5的标准值设定为90,70,50,30,10。

表1 目标层A—准则层B判断矩阵

表2 准则层B1—方案层C判断矩阵

表3 准则层B2—方案层C判断矩阵

表4 准则层B3—方案层C判断矩阵

表5 准则层B4—方案层C判断矩阵

表6 准则层B5—方案层C判断矩阵

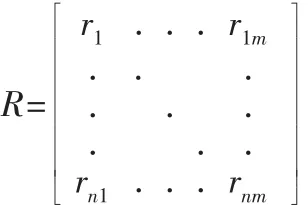

(2) 构建模糊矩阵R

其中rij表示因素ui被评为vj的隶属程度,矩阵R上的某一行为单个因素的评价,它就是V上的模糊子集。

(3)确定因素的权向量

在上文中采用AHP已经计算出各指标的权向量,如W,W1,W2,W3,W4,W5。

(4)计算综合评判向量和评判分数

一级综合评判向量:Di=Wi×Ri=(d1,d2,…,dn),二级综合评判向量D=W×(D1,D2,…,Dn),最后引入分数集E,计算各指标的综合评判分数Fi和最终综合评判分数F,其中:Fi=Di×E,F=D×E。

3 实证分析

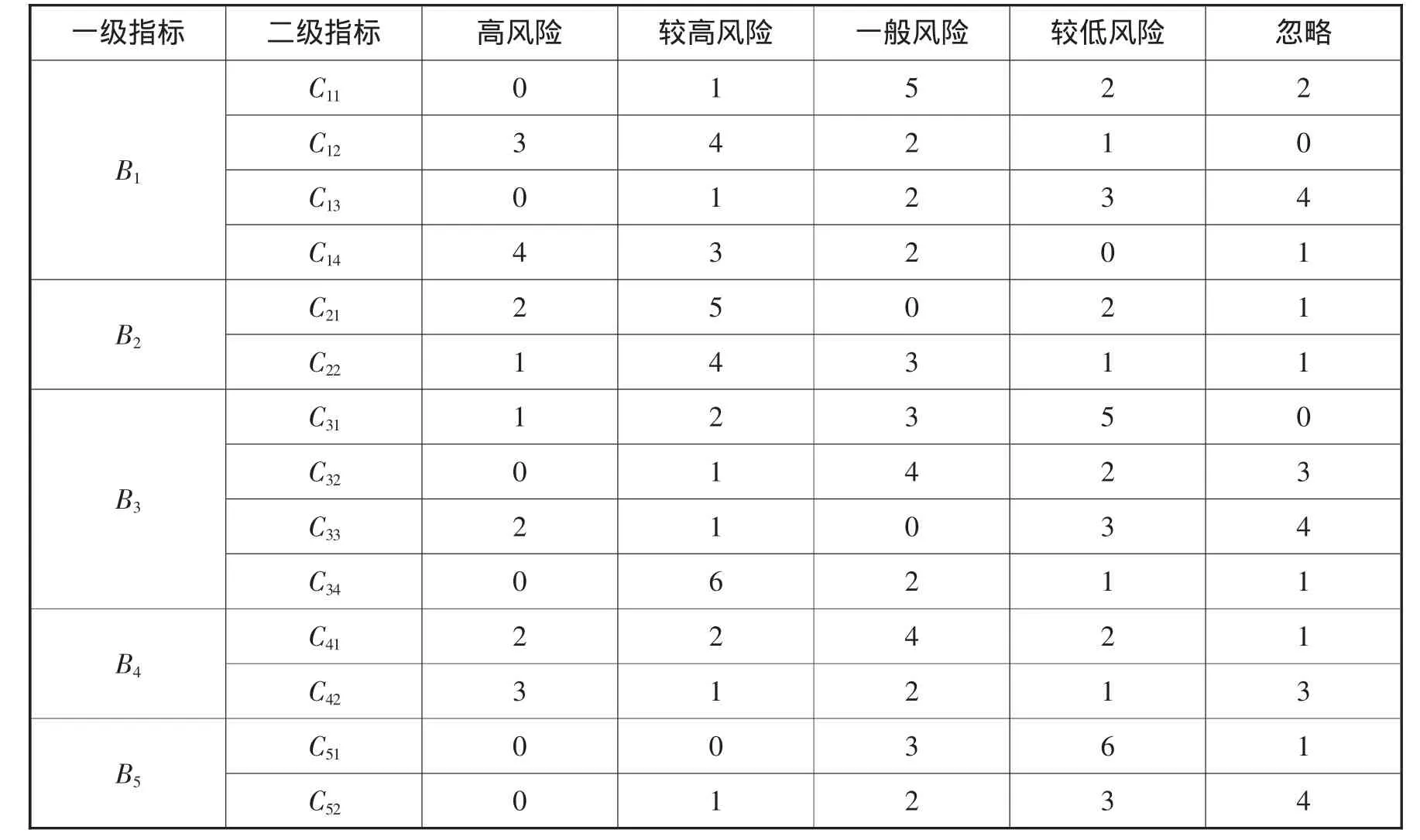

本文通过向10名专家发放关于第三方物流公司A开展仓单质押业务的案例,并请专家就本研究设计中提出的评价指标进行评判,并通过模糊综合评价方法对结果进行计算处理,得出本论文的研究结果。就第三方物流公司A的业务开展现状,专家的评判结果如表7所示。

表7 模糊评价模型指标隶属度

3.1 单因素评价矩阵

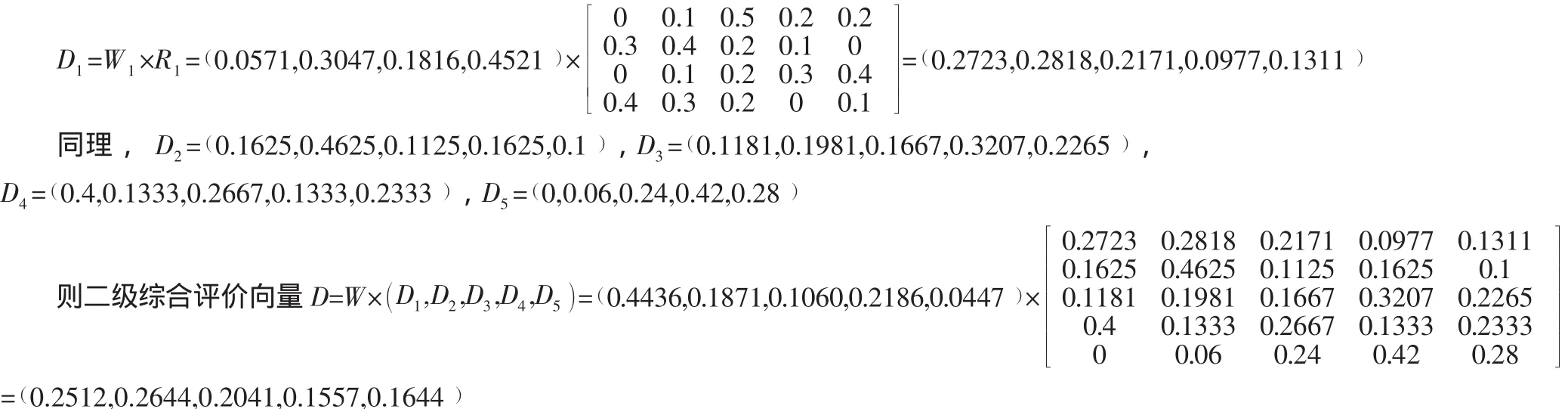

3.2 计算一级综合评判向量Di和二级综合评判向量D

3.3 计算风险得分

F1=(0.2723,0.2818,0.2171,0.0977,0.1311,同理 F2=58.5,F3=44.717,F4=64.998,F5=31.6,F=57.64

3.4 研究小结

从计算结果可知,第三方物流企业A在仓单质押供应链金融业务中,F1质押物风险、F2融资方评价与道德风险、F3银行合同与法律风险得分分别为59.33、58.5、44.717,都为一般风险;F4内部管理和操作风险得分为64.998,为较高风险;最终综合风险得分57.64,为一般风险。说明A企业在开展此项业务过程中,存在着一定的风险,且需要引起企业高层的重视,其中内部管理和操作风险属于较高风险,从A企业的具体运作过程中,发现A企业中的个别管理人员和融资企业存在较为亲密的关系,在库存尚未满足合约要求时就向银行出具足额的仓单报告,且在未收到银行发货指令时,就向融资企业发放部分质押物。由于部分融资企业是A企业的老客户其信用风险相对较小,但是也存在少量质物质量不达标的情况,且有部分质押物的市场价格波动较大。A企业在对融资企业的风险管理方面,采取会员制度管理,对融资企业的前期风险控制具有一套规范化标准,如对企业财务风险情况、与本企业的业务往来情况、融资企业信息透明化程度等的考察具有一定的制度化约束,因而相对风险不是很大,总体处于尚可控制风险范围内。企业接下来需要加强对风险的测控,特别注意对企业内部管理和业务操作方面的控制与完善。

4 对策与建议

4.1 加强风险防范意识。金融风险往往很难确定且不易控制,第三方物流企业由于多以仓储、运输等传统职能为主营业务并逐步向外延伸,对供应链金融业务的了解以及风险意识都有待提高。因而物流企业应该加强对供应链金融业务的了解,在准备涉足该领域前应做好相关的前期工作,如对银行开展供应链金融业务的具体相关政策的正确解读、对专门仓库的标准化建设、对拟融资企业的考察、对员工进行相关业务的培训和职业道德的教育。企业高层领导需要统一意识,并组织成立风险防控小组,并加强自身自律建设,抵制参与和融资企业的合谋欺诈行为。

4.2 对质押物监管与操作风险的防范。要配合银行根据易储运、易交接、易变现、易流通的原则对质押物品种进行审慎选择;对质押的物权归属进行严格把关,对物权相关单据进行勘验核实,防止融资企业的转手倒卖行为;对于质押物的监管问题,第三方物流公司应该加强和银行沟通,对质押物的计量方法和验收标准问题进行交流,由专人对质物进行出入库的计量记录,并加强在库期间的盘查清点工作,建立专人负责制,防止内外串谋行为的发生;在监管过程中第三方物流公司要严格遵守仓储协议,不动用质押物品,且建立严格的防范约束机制,对于不由本企业仓库存储的质押物,要与实际保管人签订仓储保管协议,明细责任归属,并加强信息沟通。

4.3 对合作各方的风险防范

4.3.1 对银行合同与法律风险的防范。第三方物流企业在与银行就合作事宜进行洽谈时,应该注意对自己责任风险的把握,并由相关人员对固定样本合同进行研读,并就相关事宜进行磋商,积极维护自身对合同的可操作性,避免被动接受部分不公平条款,保证合同的完整性,明晰责任要求。在与金融机构的合作实践中,第三方物流企业往往被动地接受过多的责任且权益不受保障,比如在融通仓业务中,第三方物流面临融资企业违约的风险,但是对于融通仓的质押物品却没有优先求偿权,在此过程中遭受风险。因此,物流企业可以与银行就相关风险与银行商约相关联保责任,并就意外情况进行投保,规避意外风险。

4.3.2 对融资企业的风险防范。对融资企业的资质进行调查,如企业工商登记证明、税务登记证明、完税证明等进行查验,也可以配合银行对融资企业进行实地考察,对生产和销售情况就行了解。对融资企业进行会员制管理,在供应链中了解其上下游企业的业务状况,并结合相关情况决定是否授予融资企业会员资格,并对合作企业的信用状况记录备案,对不合格的企业进行剔除,完善约束机制。

4.4 对政策环境风险的防范。国家对供应链金融业务的政策规定决定着行业的发展方向,供应链金融的出现一定程度上解决了中小企业融资难这个困扰我国经济发展的重要问题,对推动产业集群和相关行业的发展具有重大意义,因此国家在宏观政策中必定会继续支持供应链金融业务的发展,但相关微观政策可能会发生变动,如国家对贷款方的约束由单纯的商业银行向银行、担保机构、保险机构等联合体过度,在此过程中第三方物流公司对相关主体程序变动的适应程度,都会形成一定的风险。第三方物流公司要及时关注国家的相关政策和供应链金融的发展趋势,在提供传统服务的同时积极创新服务模式,如为处于供应链上不同交易层次和交易地位的交易主体提供定制化的金融服务方案。企业要结合地区市场环境的变化,积极参与市场主体间的竞争,形成差异化的竞争战略,在供应链金融服务的基础上,发挥物流企业在供应链整合方面的先天优势,配合核心企业做好对上下游企业的服务,积极融入到供应链发展当中,赢得稳定持久的客户资源。如此才能防止被市场淘汰的风险。

[1] Wallenburg CM.Innovation in Logistics Outsourcing Relationships:Proactive Improvement by Logistics Service Providers as a Driver of Customer Loyalty[J].Journal of Supply Chian Management,2009,45(2):75-93.

[2] Jayaram J,Tan K-C.Supply Chain Inlegration with Third-party Logistics Providers[J].International Journal of Production E-conomics,2011,125(2):262-271.

[3] Alen N Berger,Gregory F.Udell.A more complete conceptual Framework for SME Finance[C]//Word Bank conference on small and medium Enterprisses:Overcoming Growth Constraints,2004.

[4] Leora Mlapper.The role of Reverse Factoring in supplier Financing of Small and Mudium Sized Enterprises[J].World Bank,2004(9):102-103.

[5] 鲍旭红.基于供应链金融的中小企业融资渠道创新研究[J].科技和产业,2009(1):75-77.

[6] 张伟斌,刘可.供应链金融发展能降低中小企业融资拘束吗?[J].经济科学,2012(3):108-118.

[7] 熊熊,马佳.供应链金融模式下的信用风险评价[J].南开管理评论,2009(4):92-98.

[8] 李莉莉,蒋啸冰.第三方物流企业金融监管体系研究及构建[J].物流科技,2011(1):103-107.

[9] 党志军.第三方物流监管业务的金融风险与防范[J].新西部(理论版),2013(1):71-76.

[10] 赵芹.我国第三方物流企业供应链金融服务的风险管理研究[D].山东:中国海洋大学(硕士学位论文),2010.

[11]Johnsonr R A,Wichern DW.Applied Multivariate Statistical Analysis[M].New Jersey:Prentice-Hall Englewood Cliffs,1982.

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

创业邦(2018年8期)2018-08-28

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

创业邦(2016年6期)2016-06-20

南都周刊(2015年4期)2015-09-10