CAFTA背景下福建的投资效应及其影响因素

2015-02-25 03:17郭鸿琼

长江大学学报(社会科学版) 2015年2期

郭鸿琼

(福州大学 至诚学院,福建 福州 350002)

CAFTA背景下福建的投资效应及其影响因素

郭鸿琼

(福州大学 至诚学院,福建 福州 350002)

中国-东盟自由贸易区(CAFTA)对福建与东盟贸易具有显著促进效应,该效应的产生与哪些因素密切相关值得深入研究。首先从福建FDI的现状进行分析;其次从跨国公司的投资动机出发,对福建1983~2012年时间序列数据进行分析可以发现,基于福建较东盟总体贸易竞争力与生产要素的劣势,CAFTA对福建FDI流入有显著阻碍作用,经济发展水平、一体化规模、劳动力成本、服务业发展水平等经济初始禀赋条件对投资效应有显著影响;最后基于研究结论对CAFTA框架下福建“走出去”与“引进来”战略提出政策建议。

CAFTA;福建;投资效应;跨国公司

区域经济一体化对FDI(外商直接投资)影响的研究基本上都是建立在引力模型的基础之上。Levy et al.(2003)[1]、Lederman et al.(2005)[2]研究了区域经济一体化的FDI效应;他们发现区域经济一体化与FDI存在着积极的联系。而Adams et al.(2003)[3]在方程中加入三个区域合作安排的变量,发现9个样本中有6个存在投资创造,一个存在投资转移,另外两个影响不显著。鲁晓东,杨子晖(2009)[4]认为用引力模型对“RIAs-FDI”机制进行研究存在将RIAs(区域一体化协议)对FDI的复杂影响过程简化的问题,因此提出构建体现RIAs和FDI间相互作用的五大渠道的投资模型。

而一些学者根据跨国公司不同的投资动机,通过构建以FTA(自由贸易协定)各成员国的FDI流入量为因变量,以区域经济一体化程度、经济发展水平、劳动力成本和服务业发展水平为待检验变量的投资模型,来研究区域经济一体化的投资效应及其影响因素。例如,Galgau和Sekkat(2004)[5]与邱立成等(2009)[6]、邵秀燕(2009)[7]分别研究了欧盟、东盟区域经济一体化的投资效应及影响因素。

还有一些学者基于理论建模来研究FTA的FDI效应。如佟家栋等(2010)[8]以FTA对区域内成员吸引FDI的影响的理论为基础设定FDI流入模型;而郎永峰(2010)[9]以内生增长理论为基础,通过一个联立方程组回归模型实证分析了CAFTA对成员吸引FDI 流入的效应。前者发现与他国签订FTA在有利于一国吸引FDI流入的同时,也可能由于集聚效应而不利于该国FDI的流入;后者指出CAFTA 对促进区域整体的FDI 流入具有积极影响,但对区域内不同成员的FDI流入促进效应并不均等。

综上所述,FTA对区域整体的FDI流入具有促进作用,但对区域内不同成员的FDI流入影响是不确定的。因此,笔者立足CAFTA框架实证分析福建省的投资效应及其影响因素有助于为福建“走出去”与“引进来”战略的实施明确具体的方向。

一、 福建FDI流入的现状分析

(一)福建FDI流入的总体规模

改革开放以来,福建凭借国家赋予的特殊政策,采取灵活措施,充分发挥独有的地缘和人缘优势,在利用FDI方面成绩卓著,有力地促进了福建经济的发展。如图1所示,20世纪80年代后期特别是进入90年代后,凭借优先优惠对外开放的政策优势,福建FDI流入呈现快速增长;而20世纪90年代中后期至2000年,又趋于曲折下滑;进入21世纪后,福建FDI流入又迎来新一轮快速发展期(除2008、2009年受金融危机影响下挫外)。而2013年福建批准设立外商直接投资项目840个,比上年减少8.3%;合同外资金额83.36亿美元(验资口径),下降10.3%;实际利用外商直接投资66.79亿美元(验资口径),增长5.4%。2013年的数据反映出近期福建在吸引FDI流入方面出现了某些不利因素。

图1 1979~2012年福建FDI合同金额

数据来源:《福建统计年鉴》。

(二)福建FDI流入的行业构成

1992~2012年福建工业FDI的流入额始终位列第一位,但是其占比由2002年的最高值83.8%下降到2012年的39.2%,并且趋于进一步下滑;而其他服务业吸引FDI流入的力度比较强劲,一直处于第二位,同时2002年后趋于平稳上升,2012年占比已达31.3%;批发和零售餐饮业FDI的流入额在2002年后也趋于稳步上升,到2012年比重达到16.6%;农业FDI的流入额在2004年后也逐步提高,到2012年比重达到7.3%;而交通运输仓储及邮电通信业FDI流入额处于曲折变动中;建筑业FDI的流入额占比相当小,多数年份都在1%以下。按三次产业划分来看,2012年福建第三产业FDI的流入量最多(占51.7%)、第二产业次之(占41%)、第一产业最少(占7.3%)。

(三)福建FDI流入的国别构成

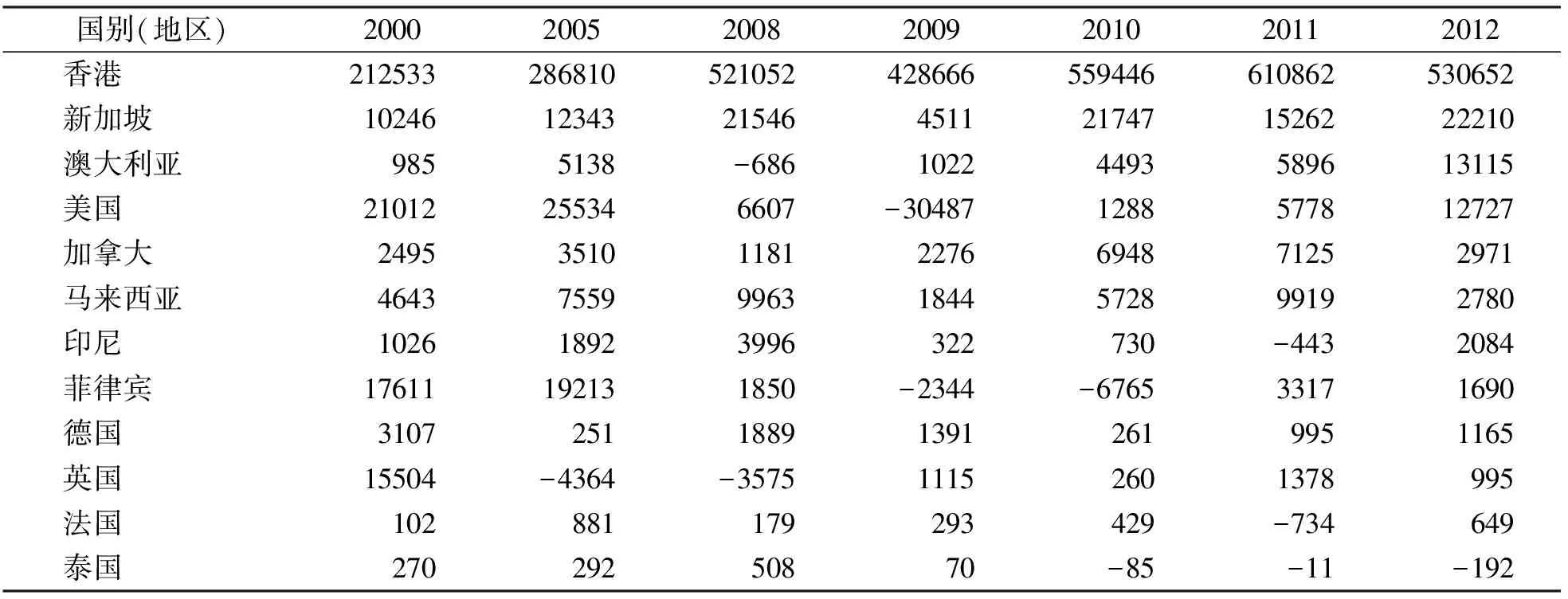

如表1所示,香港历来都是福建FDI的主要流入来源,占据一半以上的比例,2009年其比重更高达近80%,但随后即趋于下滑,2012年香港对福建合同投资金额为53.06亿美元(占57%)。而东盟主要成员国(新加坡、马来西亚、印度尼西亚、菲律宾和泰国)共对福建投资2.86亿美元,其中新加坡占77.7%,同时新加坡也是福建FDI的第二大来源地(占4.2%);值得关注的是,2010年起泰国对福建合同投资的金额为负值,且2012年达到192万美元,说明泰国在减少对福建的注资或减持福建的股权。澳大利亚和美国分别为福建FDI的第三大和第四大来源地,但从时间序列来看,前者趋涨后者趋降。其余国家占福建FDI流入的比重都较小,以上说明福建FDI的主要注入地为香港,但其重要性趋弱;而新加坡、澳大利亚的重要性在加强。

表1 分国别(地区)外商直接投资合同金额(万美元)

数据来源:《福建统计年鉴》,当期外商投资企业减资或外商股权转让金额超过当期新批合同外资或外商投资企业增资金额,差额部分用负数表示。

(四)福建FDI流入的地区构成

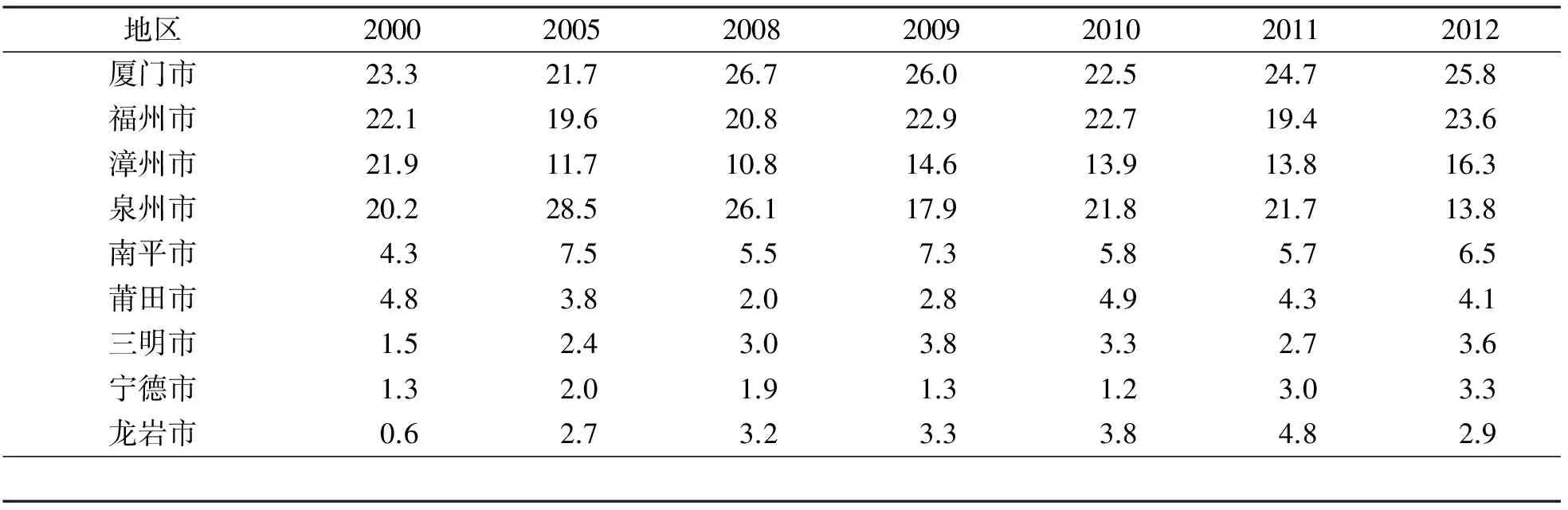

厦门、福州、漳州和泉州是福建FDI流入的前四大地区,合计占比由2000年的最高值87.5%下降至2012年的最低值79.6%,见表2;其中,厦门和福州FDI流入的占比趋涨,而漳州和泉州的占比趋降,这表明厦门和福州对于外资的吸引力趋强,而漳州和泉州的吸引力趋弱。由于人口红利时代的结束,使得很多在福建从事服装、鞋帽等加工类OEM(贴牌生产)生产的企业丧失成本优势,因此很多跨国公司就进行了新一轮的国际产业转移,例如耐克就将主要生产线由福建泉州晋江转移到越南。南平、三明、宁德和龙岩位于内陆地区,FDI的引进较少但趋涨。

表2 各设区市外商直接投资合同金额占比(%)

数据来源:《福建统计年鉴》。

二、投资效应模型的设定和数据来源

(一)投资效应模型的设定

国内外学者关于FTA投资效应的实证研究主要是基于国际直接投资理论,特别是基于《1998年世界投资报告》。该报告依据跨国公司海外投资的基本动机的不同,将FDI划分为三类:市场寻求型(以进入东道国的消费市场为目的);效率寻求型(以降低生产成本为目标);资源或资产寻求型(以获取东道国的自然资源或扩大投资企业的竞争优势为目标)。因此,笔者借鉴邱立成等(2009)和邵秀燕(2009)的研究方法,主要从区域经济一体化和经济初始禀赋条件相结合的角度来考察CAFTA对福建的投资效应。

现有的研究普遍认为,FTA的实现为外商投资提供了一种保证,因此FTA将对区内FDI的流入产生正效应。但由于跨国公司将在区内重组投资,即佟家栋等(2010)提出的“由于集聚效应的存在,FDI在FTA区内的分配可能会不利于某些成员国”,所以对于某一成员国来说,FTA的投资效应是不确定的。据此,笔者提出第一个假设H1。

H1:CAFTA会影响福建FDI的流入,但作用是不确定的。

市场寻求型FDI倾向于选择较大市场规模的东道国,因为从理论上看,潜在的市场规模越大意味着能更多地受益于规模经济从而有效地降低平均成本,并且可以接近最终消费市场减少运输费用和时间成本,进而获取更高水平的利润。所以,东道国的市场规模与市场寻求型FDI的流入量正相关。因此,提出假设H2。

H2:福建经济发展水平与CAFTA对福建FDI的流入具有正向作用。

由于FTA使区内国家连成一个大市场,因此,跨国公司对于投资位置的选择不仅考虑了当地市场需求,也会考虑到所在国加入的FTA地区的需求。如果一国加入的FTA所产生的区内投资集聚效应不利于该国时,则其一体化规模越大,越不利于该国吸引FDI。据此,提出假设H3。

H3:福建与东盟一体化规模将影响福建FDI的流入,但作用是不确定的。

形成一体化组织后,伴随某一成员国劳动力成本增加,该国成本优势逐渐丧失,会使得跨国公司重新安排区内的投资布局,进而发生国际产业转移,跨国公司会加大对具有成本优势的成员国的投资力度,而减少对丧失成本优势的成员国的投资,即效率寻求型FDI——倾向于在具有生产优势,特别是具有低廉劳动力成本优势的东道国进行投资建厂。因此,提出假设H4。

H4:福建劳动力成本与CAFTA对福建FDI的流入具有负向作用。

资源或资产寻求型FDI的投资动机多为了寻找东道国的自然资源或其他资产和资源。而一国的服务业越发达,说明该国的经济环境更成熟与完善,投资更加便利,所以服务业发展水平的提高可以扩大投资效应。基于此,提出假设H5。

H5:福建服务业发展水平与CAFTA对福建FDI的流入有积极影响。

由于贸易转移效应的存在,使本身具有出口优势的国外产品难以进入东道国市场。而这些国外企业为了保持价格竞争优势,往往通过在东道国投资的方式来供给当地需求。因此,投资与贸易存在替代关系。参照邵秀燕(2009)的研究方法,笔者选取进口总额来衡量进口关税水平。进口总额越大,表明关税水平越低,国外产品也较易进入东道国市场而不需要通过直接投资的方式;反之亦然。据此,提出假设H6。

H6:福建对外关税水平与CAFTA对福建FDI的流入有正面影响(福建进口总额与CAFTA对福建FDI的流入有负面影响)。

笔者构建的基本模型借鉴了Leamer(1985)[10]通过评估待检验变量参数的灵敏性的方法来估计假设是否成立,用方程式表示如下:

FDI=F(HV,CV)

其中,FDI是因变量,代表福建FDI的流入量。是待检验变量,主要包括代表区域经济一体化的虚拟变量CAFTA、用福建人均国内生产总值(FPGDP)表示的福建经济发展水平、用福建与东盟GDP之和(FDGDP)衡量的一体化规模、用福建城镇企业职工平均工资(W)度量的福建工资水平、用福建服务业增加值占福建GDP的比重(SERP)来表示福建服务业发展水平、以及用福建进口总额(FIMPORT)衡量的福建进口关税水平。CV是控制变量,参照大部分研究的设定,选取福建国内生产总值(FGDP)和以福建出口占福建第一产业GDP的比重为度量的出口开放度(OPEN)作为控制变量,以控制福建总体经济规模和开放度对福建FDI流入的影响。HV和CV共同解释了FDI的变化,而F表示FDI与HV和CV之间的函数关系。

(二)数据来源及处理

笔者实证采用的数据样本期为1983~2012年,所有的数据都统一使用万元(美元标价的原始数据皆使用名义汇率进行换算)作为计量单位,且除虚拟变量外所有数据都以2000年为基期的福建CPI指数进行平减,以消除物价因素的影响。本模型回归所使用的数据除了东盟GDP来自世界银行World Development Indicators数据库之外,其余都来自各年《福建统计年鉴》。

三、投资效应决定因素的回归结果分析

(一)平稳性检验

单位根(ADF)检验是序列的平稳性检验,如果不检验序列的平稳性直接OLS(最小二乘法)容易导致伪回归。因此,在进行OLS回归前先对各变量及其一阶差分进行了ADF检验。在各变量水平ADF检验中,lnFGDP、CAFTA、lnFPGDP、lnFDGDP和lnW的ADF统计量均大于5%临界值,因而它们为非平稳序列;反之,lnFDI、lnOPEN、lnSERP和lnFIMPORT的ADF统计量均小于1%临界值,因而它们为平稳序列。而各变量一阶差分的ADF检验中,除了dlnFPGDP是通过5%的显著性水平检验,其余变量都在1%的显著水平下通过了平稳性检验,说明所设定的各变量都是一阶单整,并且有97%以上的可能性是平稳的。

(二)OLS回归结果分析

如表3所示,模型(1)方程的整体拟合效果较理想且不存在自相关问题。其中,CAFTA的系数为-1.317035,这表明CAFTA总体而言对福建FDI的流入存在阻碍作用,即负面的投资转移效应要大于正面的投资创造效应。这主要是因为东盟整体的发展条件相较福建具有更多的优势,因此CAFTA实施之后,原先投资于福建的部分FDI被跨国公司基于集聚经济的考量而进行重新整合,转移到东盟国家;同时,由于中国对东盟国家取消了原先的贸易壁垒,降低了贸易成本,因此使得原先通过FDI来规避贸易壁垒的一些东盟国家在形成一体化组织后可以用贸易来替代投资,减少对福建的投资,即产生区内对区内的投资转移(例如泰国)。因此,CAFTA对福建FDI流入整体表现出负相关关系。

模型(2)的方程回归效果也比较理想,但福建人均GDP和CAFTA交叉项的系数为负,与假说H2预设的符号相反——CAFTA实施后,GDP增长1%,反而会使FDI的流入减少1.171807%。这主要是产生了区外对区内的投资转移:区域内关税壁垒消失后,区外投资主体根据新的比较优势对生产经营活动进行重新布局,从而引起区外跨国公司对区内投资布局的重新调整,此时会在区内形成新的国际分工,实现规模经济,提高生产效率,此时成本的优势足以弥补远离市场的缺陷,因而会使得一些具有比较劣势的成员国FDI流入减少,而具有比较优势的成员国FDI流入增加。而CAFTA的实施,便利了跨国公司在保有福建市场占有率的基础上,将原先对福建的直接投资转移到东盟国家。

表3 投资效应决定因素的回归结果

注:括号内数值为t统计量值;上标***,**,*分别表示在1%,5%和10%的水平下显著;NA表示无此值。

模型(3)反映出福建与东盟一体化规模每增加1%,福建FDI的流入将减少0.063651%。这主要是由比较优势、规模经济效应和集聚经济效应引起的。随着福建与东盟整体规模的扩张,东盟一些国家(如泰国、印尼、菲律宾、越南、柬埔寨、老挝和缅甸)由于具备劳动力、自然资源等要素优势,随着CAFTA实现市场联合之后,跨国公司就倾向于将FDI投向这些东盟国家。

从模型(4)的回归结果来看,验证了假说H4。福建平均工资每增加1%,FDI的流入将减少1.436%。该系数在模型2至模型6待检验变量的系数中最小,说明CAFTA背景下福建劳动力成本是福建FDI流入具有最大阻力的影响因素。这反映出CAFTA实施后由于东盟一些国家(如泰国、印尼、菲律宾、越南、缅甸、老挝)低劳动力成本的激烈竞争,福建工资水平对寻求低成本优势的效率型FDI的优势逐渐丧失。这正是冯伟等(2011)[11]研究中所提出的“刘易斯拐点”——福建已达到不能再凭借劳动力成本优势吸引FDI的拐点值。

模型(5)的回归结果也较理想,且与假说H5的预期相符,lnSERP*CAFTA的系数为1.425797,是模型2至模型6中的最大值,反映出CAFTA生效后基础设施建设是吸引福建FDI流入的最重要影响因素。这也说明随着基础设施建设的进一步完善,福建将会吸引更多的资源或资产型FDI的流入。同时,它也反映出福建的基础设施建设水平相较一些东盟国家(特别是四个东盟新成员国)更高,所以在区域经济一体化之后福建才会有更大的优势吸引更多FDI从东盟流入福建,产生正向的区内至区内投资创造效应。

模型(6)的回归结果也验证了假说H6。CAFTA实施之后,福建与东盟之间逐渐取消了关税而对外仍保持旧的关税水平,国外厂商为了规避贸易壁垒而享有与区内成员方同等待遇,会选择以投资福建替代对福建贸易的方式来化解CAFTA所带来的贸易转移效应,进而就产生了投资创造效应。但该系数仅表明由于贸易壁垒的存在,CAFTA生效后会使得福建FDI流入增加0.078855%,即CAFTA为福建带来的市场寻求型FDI有限。

四、结论及启示

笔者构建的CAFTA背景下福建的投资效应模型的回归结果表明:其一,由于集聚经济的存在,CAFTA对福建FDI的流入总体存在负面影响;其二,市场规模、一体化规模、劳动力成本对福建FDI的流入存在负面影响;其三,基础设施建设和区内外关税水平的差异将会促进福建FDI流入。综上所述,CAFTA框架下福建“走出去”与“引进来”战略的贯彻实施中应把握住以下两个要点。

第一,正视劳动力成本优势的丧失,培育新的竞争优势,强化“引进来”的吸引力。由于人口红利时代的结束,相较东盟一些国家,福建难以再吸引效率寻求型FDI的流入,而这一客观因素难以改变,因此福建可以培育新的竞争优势来替代低成本优势。而根据本研究,福建的工业(尤其是机电行业)和服务业(特别是其他服务业)实力比较雄厚,领先于东盟落后成员国,并且还能比肩东盟发达成员国;同时,福建基础设施建设水平也对FDI的流入具有很大的促进作用。所以,福建可通过进一步完善基础设施建设和强化工业、服务业的核心竞争力,来吸引区外国家(地区)和东盟先进成员国FDI的流入,充分发挥CAFTA的两层次投资创造效应。

第二,把握优势互补的契机,密切与东盟的投资合作,加大“走出去”的步伐。由于东盟相较福建,低成本优势显著,因此,在面临跨国公司将投资转向东盟的现状前,福建可通过主动出击,密切与东盟的投资合作,将原来与区域跨国公司的合作项目延续到东盟市场上,这样就可以在保有原来的引资水平下又善用东盟的资源,减少区外对区内投资转移效应的负面影响。同时,基于福建与东盟深厚的历史渊源和CAFTA框架,福建投资可大力投向东盟市场,投资效益高、风险低。

[1]Levy Yeyati,E.,E.Stein and C.Daude.Regional Integration and the Location of FDI[R].Working Paper 492,Inter-American Development Bank(IADB),2003.

[2]Lederman D.,W.Maloney and L.Serven.Lessons from NAFTA for Latin America and Caribbean Countries:A Summary of Research Findings[R].Washington,DC:World Bank,2005.

[3]Adams R.,P.Dee,J.Gali and G.McGuire.The Trade and Investment Effects of Preferential Trading Arrangements:Old and New Evidences[R].Canberra:Productivity Commission Staff Working Paper,May,2003.

[4]鲁晓东,杨子晖.区域经济一体化的FDI效应:基于FGLS的估计[J].世界经济文汇,2009(4).

[5]Galgau,Olivia and Sekkat.The Impact of the Single Market on Foreign Direct Investment in European Union[R].Exchange Rates,Economic Integration and the International Economy,2004.

[6]邱立成,马静如,唐雪松.欧盟区域经济一体化的投资效应研究[J].南开学报(哲学社会科学版),2009(1).

[7]邵秀燕.区域经济一体化进程中东盟投资效应分析[J].世界经济与政治论坛,2009(5).

[8]佟家栋,张焦伟,曹吉云.FTA外商直接投资效应的实证研究[J].南开学报(哲学社会科学版),2010(3).

[9]郎永峰.区域贸易协定、FDI 与内生经济增长——中国-东盟FTA的经验证据[J].国际商务研究,2010(1).

[10]Leamer,E.Sensitivity Analysis Would Help[J].American Economic Review,1985(3).

[11]冯伟,邵军,徐康宁.市场规模、劳动力成本与外商直接投资-基于我国1990~2009年省级面板数据的研究[J].南开经济研究,2011(6).

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

Investment Effect and Influencing Factors in Fujian under the background of CAFTA

GuoHongqiong

(ZhichengCollege,FuzhouUniversity,Fuzhou350002)

The research results indicate that the CAFTA has significant effects on trade between Fujian and ASEAN,but how about the investment effect of CAFTA on Fujian? Which factors is closely related with the effect? This paper firstly analyzes the present situation of FDI in Fujian;then from the view of investment motives of Multi-National Corporation,by the analysis of 1983~2012 years time series data of Fujian we find that as the overall trade competitiveness of Fujian is worse than ASEAN,there are obviously disadvantage in the inflow of FDI in Fujian based on CAFTA;economic development level,integration scale,the labor cost,the development level of the service sector and other economic endowments have significant influence on the investment effect;Finally,based on the conclusion of the study,policy recommendations for “going out” and “bringing in” strategy in Fujian are put forward on the basis of CAFTA.

CAFTA;Fujian;investment effect;Multi-National Corporation

2014-12-06

福建省社科规划青年项目(2011C019);福建省教育厅教育科研项目(JA13392S)

郭鸿琼(1986-),女,福州福清人,助教,硕士,主要从事区域经济一体化研究。

F752.8

A

1673-1395 (2015)02-0062-06

猜你喜欢

教育评论(2022年8期)2022-09-12

巴蜀史志(2021年2期)2021-09-10

大连民族大学学报(2021年2期)2021-07-16

趣味(语文)(2020年3期)2020-07-27

老年教育(老年大学)(2020年3期)2020-06-02

作文与考试·初中版(2017年12期)2017-04-19

中国卫生(2016年11期)2016-11-12

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28

中国火炬(2014年11期)2014-07-25