新制度下高校期末收支结转过程初探

2015-02-19 03:05聂庆明

常州信息职业技术学院学报 2015年1期

聂庆明

(无锡职业技术学院财务处 江苏无锡 214121)

新制度下高校期末收支结转过程初探

聂庆明

(无锡职业技术学院财务处江苏无锡214121)

摘要:2014年是各高校执行新版高校会计制度的第一年,相比于老制度而言新制度对年终结转部分内容做了很大调整。由于还没有实际操作过,实务中对新制度下的期末结转过程可能还不是很清楚。基于此,在对新的高等学校会计制度及实务方面做了些许探索的基础上,通过案例分析介绍了新制度下高校期末结转的步骤及处理过程。

关键词:新制度; 财政补助结转; 财政补助结余; 非财政补助结转; 事业结余

0引言

2013年底财政部发文出台新版《高等学校会计制度》(以下简称新制度),要求各高校从2014年1月起按新制度的要求执行,新制度区别于老制度的一个重要方面就是收入支出的年终结转问题。老制度下,不区分资金来源性质与基本项目支出,所有的收入支出一律结转到“事业结余”与“经营结余”科目,如有结余的按照规定进行结余分配,如结余为负数的则用事业基金弥补即可。新制度则要求区别资金性质与基本或项目支出进行结转,属于财政补助性质的收入支出一律结转到“财政补助结转与结余”科目,其中已结束项目的余额转入“财政补助结余”科目。属于非财政资金的收入支出则按照基本支出与项目支出分别结转,对于非财政的基本收支结转到“非财政补助结余”科目(包含事业结余与经营结余),然后按照相关规定进行分配;对于非财政的项目收支则结转到“非财政补助结转”科目,其中已结束项目余额结转到“非财政补助结转”科目并按规定进行分配。

1新制度下高校收入支出的重新分类

1)高校收入科目的分类。新制度要求高校的收入科目要反映资金性质,并且要区分基本支出收入与项目支出收入,由于老制度下高校的收入科目本身就包含资金性质信息,因此新制度下高校的收入分类与老制度基本相同,但在年终结转时要注意对照经同级财政部门批准的部门预算区分基本支出收入与项目支出收入的数额。现行的高校收入科目中属于财政性资金的就是财政补助收入,教育事业收入、上级补助收入、附属单位缴款、其他收入和经营收入等都属于非财政资金性质;附属单位缴款和经营收入通常不区分基本支出收入与项目支出收入,全部为基本支出收入,其他收入科目需要区分基本支出与项目支出。

2)高校支出科目的分类。老制度下,高校会计中对支出科目只要求按照财政规定的经济科目进行明细分类核算,而新制度要求高校的支出科目要反映资金性质及是否项目支出,即支出科目既要按照资金来源进行划分,又要注意区分基本支出与项目支出(新制度还要求按照功能科目即教育、科研、行政、后勤保障等进行划分,由于该分类标准不影响期末结转,故本文略去)。按照现行政府收入分类科目的相关规定,部门预算表中的工资福利支出、商品与服务支出,及对个人与家庭的补助支出被列为基本支出;各类专项支出被列为项目支出。财政部门年中以文件形式下达的专项资金视用途而定,可以是基本支出拨款,也可以是项目支出拨款。

2新制度下高校期末收入支出结转的处理步骤及处理过程

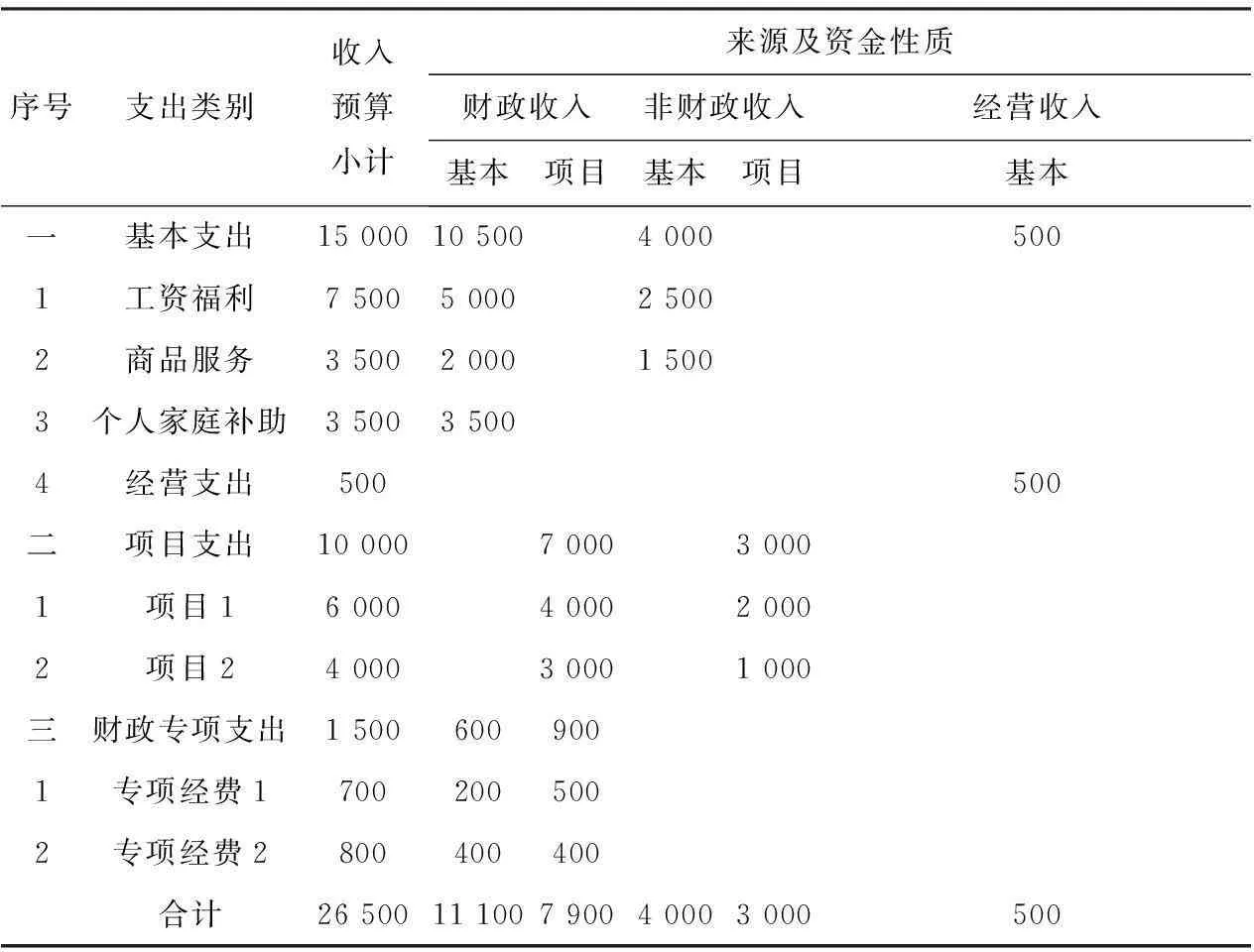

1)编制部门收入预算表

某高校当年的部门收入预算如表1所示:

表1 部门收入预算表 单位:万元

注:1.非财政收入包含事业收入、上级补助收入、附属单位缴款、其他收入;2.财政专项支出是指年初未列入部门预算,财政部门以文件形式下达的专项经费。

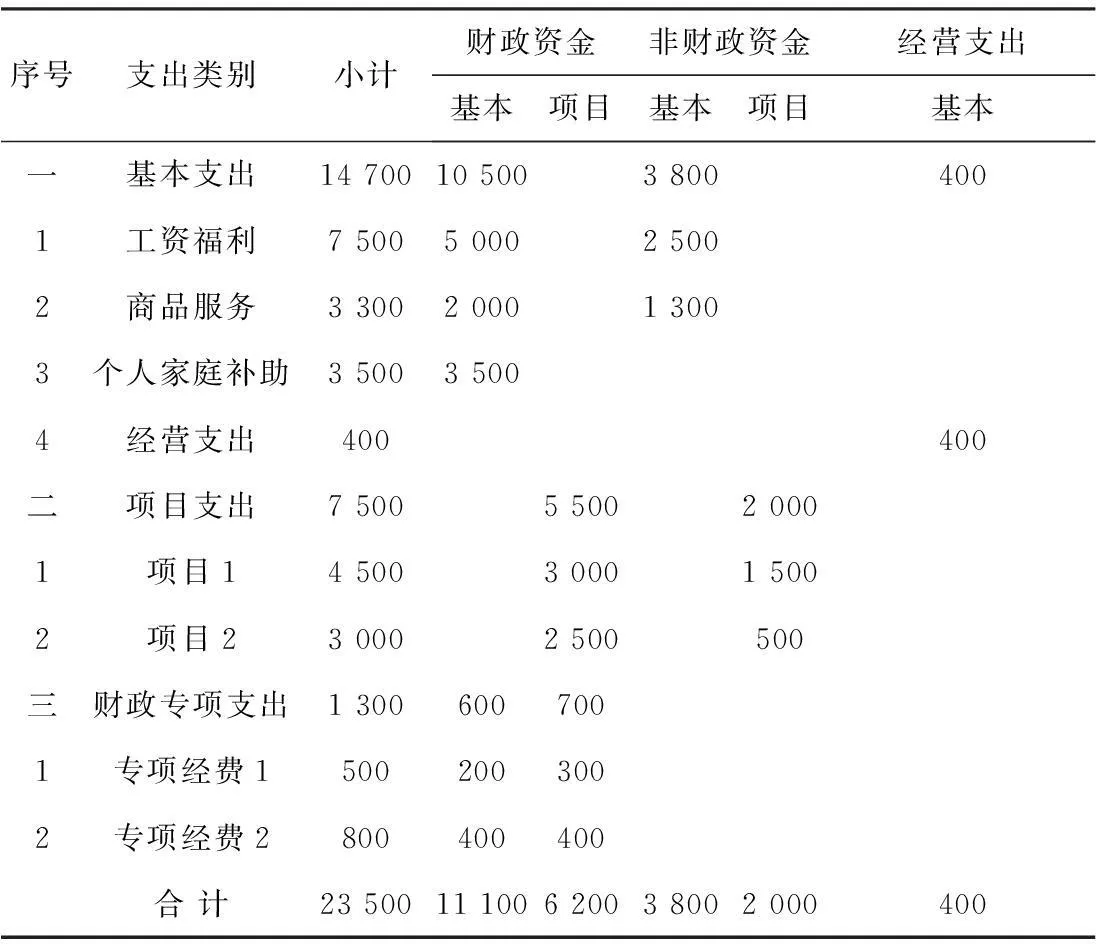

2)年终编制支出决算表

延用上例数据,年末该高校决算支出数字如表2所示:

表2 部门支出决算表 单位:万元

注:按现行财政拨款制度规定,各单位当年预算中用财政资金安排的基本支出必须用完,否则没收;当年预算的用财政资金安排的专项支出可以结转到第二年使用。故表中用财政资金安排的基本支出都列示为使用完毕,未使用完毕的皆为用非财政资金安排的项目。

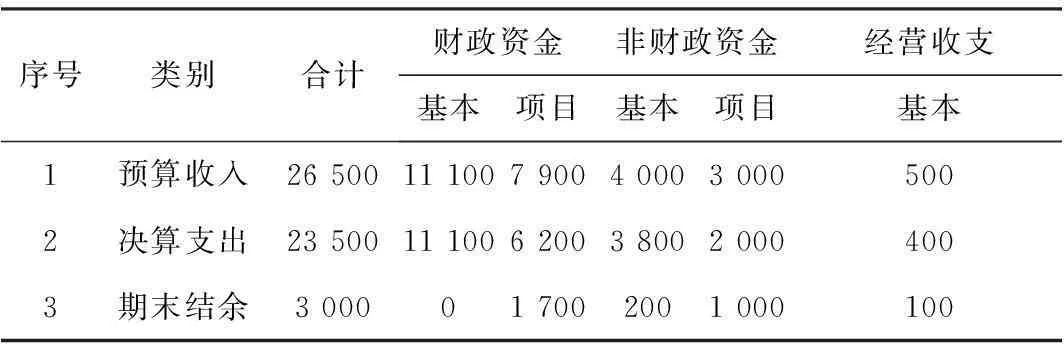

3)计算收支结余

延用上例,通过对收入预算表、支出决算表的对比分析可以得到该高校期末结转结余数据,如表3所示:

表3 期末收入支出结转数据表 单位:万元

4)期末结转的会计处理

根据以上结余数据,就可以进行期末结转的会计处理,根据资金性质分三类处理:

首先是财政资金的结余处理,对于财政拨款性质的专项资金项目结余按照新制度规定可以结转下年使用,将对应的收入支出结转到“财政补助结转”科目,得到“财政补助结转”科目余额。案例中“财政补助结转”科目的余额为1 700万元。再对1 700万元结转资金进行明细分析,属于已结束项目的结余资金(此处假设为700万元)再从“财政补助结转”科目转到“财政补助结余”科目。年终资产负债表中“财政补助结转”科目与“财政补助结余”科目的余额分别为1 000万元与700万元。

其次是非财政资金的结余处理。按照新制度的规定,期末对于财政资金结余中的专项资金要结转到“非财政补助结转”科目;而对于非财政资金结余中的非专项资金则结转到“非财政补助结转——事业结余”科目。故案例中期末需要结转到“非财政补助结转”科目的金额为1 000万元,结转到“非财政补助结转——事业结余”科目的金额为200万元。

最后是经营收入支出的结余处理。经营收入支出的结转相对简单,把经营收入科目的余额直接转入“非财政补助结转——经营结余”科目即可。案例中“非财政补助结转——经营结余”科目的余额为100万元。最后再对事业结余与经营结余可以按照相关规定进行分配处理。

3结束语

财政部的文件要求从2014年1月起各高校要按照新制度的要求进行会计核算,但由于相关的配套制度当时尚未出台,高校执行新制度并不是很彻底。但不管执行的程度如何,从2014年开始各高校在不断地学习后都必须要按照新制度的要求进行年终结转。因此,2014年底就是执行新制度以来第一次年终结转。本文正是基于此背景对新制度下期末结转做了初步探讨,以期对高校会计实务工作有所帮助。

参考文献:

[1]杨洋. 新旧高校会计制度衔接的建议[J].财经界, 2014(7):174-176.

[2]林洁莹. 高校会计制度改革对财务管理的影响及对策探讨[J].中国商贸,2014(4): 169-171.

[3]于爱娟. 学好新高校会计制度提高会计信息质量[J].中国总会计师,2014(6): 82-83.

[4]毕素红. 新会计制度下高校会计核算工作的探讨[J].中国乡镇企业会计,2014(7):146-148.

Study on Final Carryforward Process

under New System in Universities

NIE Qing-ming

(Finance Department, Wuxi Institude of Technology, Wuxi 214121, China)

Abstract:2014 is the first year for each university to carry out the new accounting system, which has changed a lot on the final balance carryforward process compared with the old system. Accountants in universities could not quite understand the final balance carryforward process. Based on this, this paper introduces the new system and the process of the final balance carryforward with cases.

Key words:new system; financial subsidy carryforward; financial subsidy balance; non-financial subsidy carryforward; balance

中图分类号:G 647.5

文献标志码:B

文章编号:1672-2434(2015)01-0008-03

作者简介:聂庆明(1980-),会计师,硕士,主要研究方向:高等学校财务管理、企业管理等

收稿日期:2014-12-17