基于因子分析法的上市证券公司财务绩效评价

2015-02-17 02:47李文婷郭晓顺

武汉理工大学学报(信息与管理工程版) 2015年5期

李文婷,郭晓顺

(武汉理工大学 管理学院,湖北 武汉 430070)

基于因子分析法的上市证券公司财务绩效评价

李文婷,郭晓顺

(武汉理工大学 管理学院,湖北 武汉 430070)

根据18家沪深两市上市证券公司2012—2013年度的相关数据,运用因子分析法对上市证券公司的财务绩效水平从偿债能力、盈利能力、营运能力,以及成长能力4个方面进行分析,并根据因子分析结果对绩效水平进行评价,进而对证券公司需要改进的方面提出了相应的建议。

因子分析;证券公司;财务绩效

20世纪90年代以来,我国资本市场取得了迅速发展。作为资本市场营运的核心机构证券公司也取得了长足的发展[1]。至2013年底,我国证券公司注册总数达到111家,境外子公司RQFII达到18家,上市证券公司达到了19家。至2014年5月底,成为上交所和深交所会员的证券公司分别达到了112家和118家。2014年5月份,国务院发布了《国务院关于进一步促进资本市场健康发展的若干意见》,即“新国九条”,旨在进一步促进资本市场健康发展,健全多层次资本市场体系,彰显了国家对资本市场的重视及大力发展中国资本市场的信心,对证券公司的能力提出了更高的要求,同时也加剧了证券公司之间的竞争。因此,对我国上市证券公司的财务绩效水平进行分析具有非常重要的意义。

1 研究方法与样本选择

1.1 研究方法的选择

在进行财务绩效分析时,所选取的变量难免存在较强的相关性,而较强的关联性会给统计方法的应用带来诸多干扰[2]。因子分析法较好地克服了这个问题,能在保证数据信息丢失最少的原则下,对高维变量空间进行科学合理的降维处理[3]。因此,笔者采用因子分析法进行研究。

因子分析法可通过以下数学模型来实现:

x1=a11f1+a12f2+…+a1nfn+ε1

x2=a21f1+a22f2+…+a2nfn+ε2

x3=a31f1+a32f2+…+a3nfn+ε3

⋮

xk=ak1f1+ak2f2+…+aknfn+εk

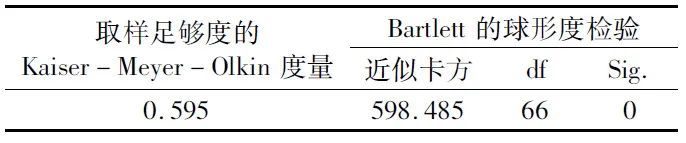

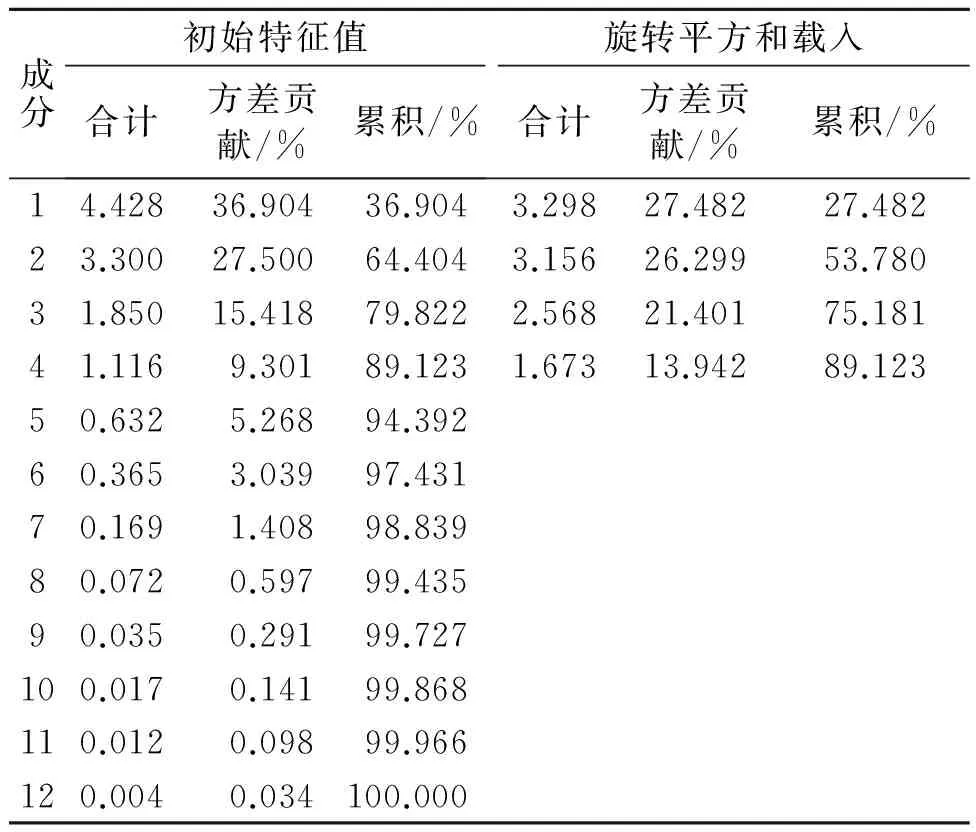

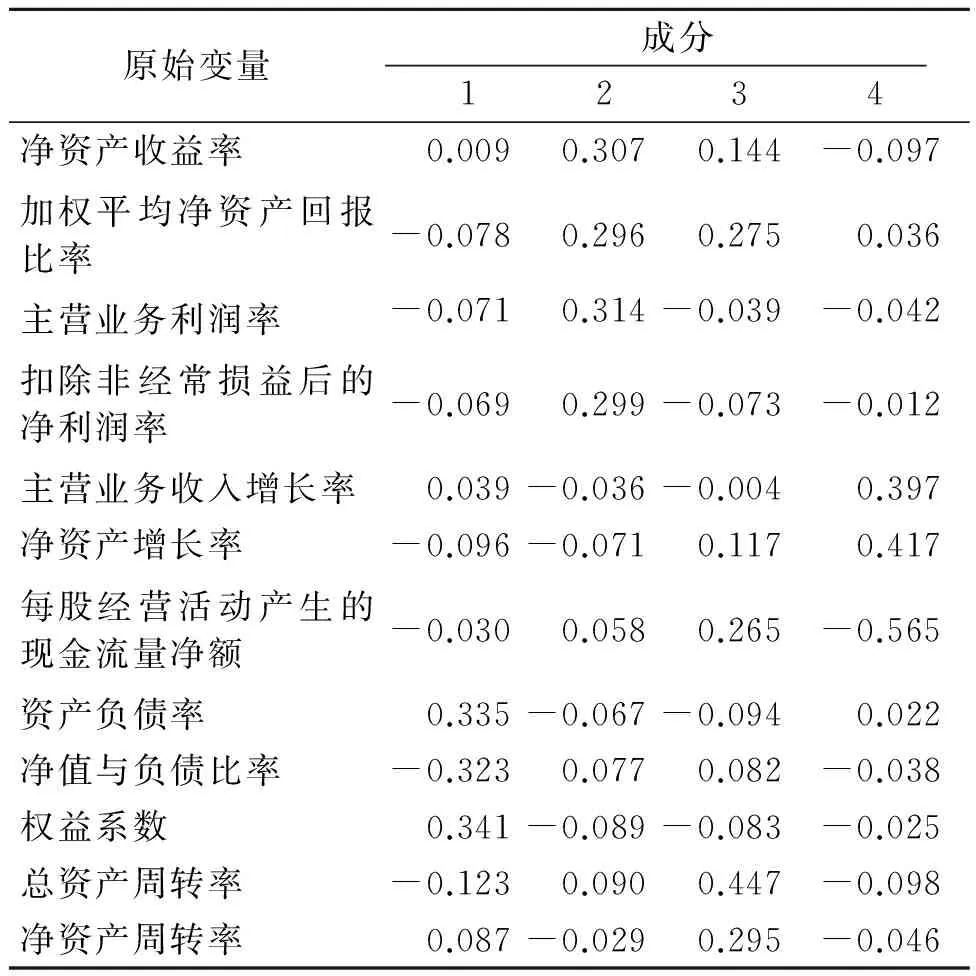

模型用n(n 1.2 样本和指标的选择 考虑研究可行性及数据可获得性,初步选择19家沪深两市上市的证券公司作为研究样本。其中,由于西部证券于2012年上市,其2012年数据与其他公司不统一,故剔除,最终选择18家上市证券公司。其中总资产规模在1 000亿元以上的有3家,分别是中信证券、海通证券和广发证券,总资产规模在100亿以下的有一家,即太平洋证券。除海通证券、广发证券、东北证券、长江证券、国金证券和太平洋证券外,其余皆为国企。 根据过去学者进行绩效评价时所选择的指标、证券公司特点及数据可用性,笔者从盈利能力、成长能力、偿债能力和营运能力4个方面构建绩效评价财务指标体系[5]。盈利能力方面,选择净资产收益率X1、加权平均净资产回报比率X2、主营业务利润率X3和扣除非经常损益后的净利润率X4这4个财务指标。成长能力方面,选择主营业务收入增长率X5、净资产增长率X6和每股经营活动产生的现金流量净额X7这3个指标。偿债能力方面,选择资产负债率X8、净值与负债比率X9和权益系数X10等指标。营运能力方面,选择总资产周转率X11和净资产周转率X12两个指标。 数据主要来源于和讯网,另有少部分来源于公司2012年和2013年年报等,经过对各项原始数据的整理计算,得到因子分析所需的12项数据指标。 2.1 数据的处理及可行性分析 用SPSS19.0软件进行数据的正向化、标准化处理分析,计算数据的相关性,结果显示,KMO统计量为0.595,Bartlett 的球形度检验的近似卡方为598.485,通过了显著性检验,说明指标之间具有相关性,适合做因子分析。其结果如表1所示。 表1 KMO和Bartlett的检验 2.2 提取公共因子 根据提取因子的条件,即特征值大于1,有4个特征值符合,且这4个样本方差的累积贡献率为89.123%,达到了所要求的75%,说明这4个公共因子基本上能够体现所选取的12个原始变量的绝大部分信息,因此,选取这4个公共因子代表12个原始变量,其结果如表2所示。 表2 解释的总方差 图1 碎石图 通过图1所示的碎石图可以更清晰直观地看出每一个特征值样本方差对全部方差的贡献率及累积贡献率的情况。如图1所示,提取的4个因子的特征值均大于1,特征值越高的因子,解释原有变量的信息越多,价值越大。从第5个因子开始,特征值变得很小,价值越来越小,可忽略。 2.3 因子命名 在进行因子命名前,需建立旋转因子载荷矩阵,以确定每个变量在各个因子上的载重,以便对因子含义进行分析并对因子命名。其结果如表3所示。 表3 旋转成分矩阵 根据旋转后的因子载荷矩阵,对提取的4个公共因子的经济含义分析如下: 第一个公共因子在资产负债率、净值与负债比率和权益系数等原始变量上的因子载荷较大,可以代表偿债能力。 第二个公共因子在净资产收益率、加权平均净资产回报比率、主营业务利润率、扣除非经常损益后的净利润率等原始变量上的因子载荷较大,可以代表盈利能力。 第三个公共因子在总资产周转率和净资产周转率上面的因子载荷明显大于其他变量上的因子载荷,可以代表营运能力。 第四个公共因子在主营业务收入增长率、净资产增长率和每股经营活动产生的现金流量净额的因子载荷与其他因子相比总体相对较高,可以代表成长能力。 2.4 因子评分及各证券公司的综合得分排序 根据计算结果,因子得分系数矩阵见表4。 表4 成分得分系数矩阵 根据该成分得分系数矩阵,得出4个公共因子的表达式为: F1=0.009X1-0.078X2-0.071X3-0.069X4+0.039X5-0.096X6-0.030X7+0.335X8-0.323X9+0.341X10-0.123X11+0.087X12 F2=0.307X1+0.296X2+0.314X3+0.299X4-0.036X5-0.071X6+0.058X7-0.067X8+0.077X9-0.089X10+0.090X11-0.029X12 F3=0.144X1+0.275X2-0.039X3-0.073X4-0.004X5+0.117X6+0.265X7-0.094X8+0.082X9-0.083X10+0.447X11+0.295X12 F4=-0.097X1+0.036X2-0.042X3-0.012X4+0.397X5+0.417X6-0.565X7+0.022X8-0.038X9-0.025X10-0.098X11-0.046X12 为了对各个公司进行综合绩效评价,还需计算其综合因子得分,通常采用因子加权总分的方法,用4个因子的方差贡献率作为权数[6]。计算公式如下: F=(27.482%F1+26.299%F2+21.401%·F3+13.942%F4)/89.123% 计算得出公司综合因子得分排名如下:国海证券1.611 99、招商证券1.483 36、广发证券1.441 94、长江证券1.342 20、宏源证券1.340 96、方正证券1.231 89、东北证券1.171 33、海通证券1.168 18、华泰证券1.153 74、中信证券1.115 38、兴业证券1.076 64、西南证券1.059 39、东吴证券0.890 75、国金证券0.806 63、国元证券0.798 79、山西证券0.775 83、太平洋0.611 72、光大证券0.283 43。 根据因子综合得分情况,可以看出18家上市证券公司中有6家公司得分低于1。从综合能力来看,这6家证券公司没有达到行业平均水平,综合能力有待提高。此外,广发证券和长江证券为非国有控股,分别排第3和4位,其余3家为国有控股。从交错分布的名次和数量可以看出,非国有控股与国有控股公司除在上市数量上有差异外,实力相差并不悬殊。其余4家非国有控股证券公司分别排在第7、8、14和17位。 从资产规模上看,1 000亿以上的广发证券、海通证券和中信证券分别排在第3、8和10位,前5名中只有一家。说明资产规模的壮大虽有利于证券公司的进一步发展,但是也要平衡各方面的能力水平。 为进一步分析各证券公司具体的绩效水平,计算得到18家样本证券公司2013年度在4个因子中的排名,其结果如表5所示。 2.5 实证结果分析 在偿债能力方面,规模最大的中信证券、广发证券和海通证券分别排在第1、3和10位,在偿债能力方面占据绝对优势,规模最小的太平洋位居12位,偿债能力有待提高。从股东性质来看,国有控股的证券公司与非国有控股的证券公司交替排列,偿债能力相当。 在盈利能力方面,排在前两位的国海证券和宏源证券资本规模均未达到1 000亿,广发证券、海通证券和中信证券分别排在第4、7和11位,规模最小的太平洋排在第17位,盈利能力有待加强。从股东性质来看,与偿债能力情况近似,国有控股与非国有控股的证券公司总体上没有显著差异。 在营运能力方面,3个级别不同规模的证券公司交替排名,中信证券排名12,太平洋排名14,规模对营运能力没有显著影响。从股东性质来看,虽国有控股的国海证券和宏源证券占据前两名,但从总体分布来看,除太平洋和东北证券排名稍靠后外,非国有控股证券公司集中排在50%以内,整体营运能力强于国有控股的证券公司。 表5 证券公司在4个因子中的排名 在成长能力方面,太平洋位居倒数第二,规模最大的3家证券公司排名居中,规模居中的证券公司集中排在前面。从股东性质来看,国有控股证券公司在成长能力方面占据绝对优势,除东北证券排第4名外,其余非国有控股证券公司均未进入前五名。 2.6 与美国高盛集团对比分析 为更好地了解我国上市证券公司的情况,找到我国证券公司与国外优秀证券公司的差距,选择在纽约证券交易所上市的美国知名的高盛集团(Goldman Sachs)的相关数据代入4个公共因子的表达式,数据来源于钜亨网,其结果如表6所示。 表6 美国高盛与我国上市证券公司对比结果 在偿债能力方面,高盛得分远超我国上市证券公司,高盛总资产规模为9 115亿美元,远超我国上市证券公司的总资产规模,在偿债能力上表现出较大优势,其多元化的业务结构也有利于降低债务风险。在盈利能力方面,高盛得分介于我国上市证券公司最大值与最小值之间,低于我国5家上市证券公司的得分,分别为国海证券、宏源证券、长江证券、广发证券和招商证券。在营运能力方面,除国海证券和宏源证券为外,高盛得分高于国内其他的上市证券公司。在成长能力方面,高盛得分为负,接近于我国上市证券公司相关得分的最小值。 在综合得分方面,高盛得分高于我国上市证券公司的最大值。尽管由于固定收益、货币及大宗商品交易业务收入的大幅下滑影响了其盈利能力和成长能力的得分,但其较大的资产规模,多元的业务结构和优秀的营运能力使其综合实力遥遥领先[7]。 运用因子分析的方法对沪深两市18家证券公司的财务绩效进行了评价,得出了因子排名,经过分析得出以下结论:①在偿债能力方面,强大的资产规模在一定程度上可以保证企业的资金需求,提高偿债能力;②在盈利能力方面,各类证券公司特别是规模较小的证券公司需要提高自己的核心竞争力及创新能力,从而提高盈利能力;③在营运能力方面,国有控股的证券公司严重落后于非国有控股的证券公司,需提高自己的营运能力;④在成长能力方面,国有控股的证券公司占据绝对优势,非国有控股的证券公司要努力提高成长能力;⑤在综合能力方面,我国上市证券公司资产规模及多元化的业务发展有待进一步提高。 在经济全球化的大背景下,我国的改革开放进一步深入,注册制的推行、新三板扩容等给证券行业带来了挑战,也营造了机会。证券公司要努力充实资金规模,提高竞争力,从而提高绩效水平[8-10]。注册制下证券公司的客户资源更加丰富,需求种类更加多样,证券公司应抓住机遇,提高创新能力,加快资产管理产品的创新开发工作,满足不同客户的特色需求,从而稳住老客户,吸引新客户,在改革的浪潮中保持并提升自己的竞争地位。 [1] 张月玥.证券公司绩效评价问题研究[J].经济研究导刊,2014(3):112-113. [2] 王洪斌.两权分离度与A股上市证券公司竞争力的实证研究:基于因子分析的视角[J].现代商业,2013(20):46-47. [3] HAN D, LU J F, ZHANG W Z. Research on competitiveness of county economy based on factor analysis and cluster analysis: taking 88 counties in Guizhou as samples[J]. Asian Agricultural Research,2011(2):28-31. [4] 陈延寿,钟兆秋.基于因子分析的汽车行业上市公司绩效评价[J].湖北汽车工业学院学报,2014(1):71-75. [5] 李清艳.制造业上市公司绩效评价研究:以云南省为例[J].财会通讯,2014(11):21-22. [6] 陈晶璞,李艳萍.基于因子分析的金融类上市公司财务绩效评价[J].会计之友,2014(5):102-105. [7] 翁媛媛.从高盛投行业务创新看国内券商投行服务转型[J].证券市场导报,2013(7):11-16. [8] OESCH D, SCHUETTE D, WALTER I. Real effects of investment banking relationships: evidence from the financial crisis[R].Switzerland:University of St. Gallen.2014. [9] 杨思博,张薇.基于DEA的证券公司财务绩效评价研究[J].当代经济,2013(3):126-128. [10] 任淮秀,戈岐明.我国上市证券公司绩效影响因素实证研究[J].中国物价,2014(1):73-75. LI Wenting:Postgraduate; School of Management, WUT, Wuhan 430070, China. [编辑:王志全] Operational Performance of Listed Investment Banks Based on Factor Analysis LIWenting,GUOXiaoshun Basing on the related data of 18 listed investment banks which are from Shanghai Stock Market and Shenzhen Stock Market, the factor analysis method was used to make an analysis on the operational performance of listed investment banks from four aspects, they were debt paying ability, profitability, operation capability and growth ability. And then according to the comprehensive evaluation results, some suggestions were given at last. factor analysis; investment banks; operational performance 2015-03-15. 李文婷 (1991-),女,山西汾阳人,武汉理工大学管理学院硕士研究生. 2095-3852(2015)05-0654-05 A F224;F275 10.3963/j.issn.2095-3852.2015.05.0282 实证分析

3 结论

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

中国外汇(2019年19期)2019-11-26

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

大众电视(蓝天下)(2018年8期)2018-10-26

股市动态分析(2015年19期)2015-09-10

电影新作(2014年4期)2014-02-27

船海工程(2013年6期)2013-03-11