开发性金融对经济增长影响的实证研究

2015-02-13 06:00刘希章李富有

大连理工大学学报(社会科学版) 2015年4期

刘希章, 李富有

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

开发性金融是介于政策性金融与商业性金融之间的一种金融形式,其手段主要是以中长期投融资为主,将国家信用与市场化运作相结合,通过促进市场建设、信用建设和制度建设来缓解经济社会发展的瓶颈制约,增强经济竞争力。布雷顿森林体系中成立的世界银行是开发性金融的鼻祖,它曾有力地促进世界经济的复苏和发展。很多发达国家比如日本、德国等也曾借助开发性金融取得经济的快速发展,跻身于当今世界的强国之列。中国人民银行行长周小川曾于2005年11月指出:“目前,我国政策性银行的发展进入了一个新阶段,为适应新形势,传统的政策性银行要转变成符合市场经济需要的、财务上可持续的、具有一定竞争性的开发性金融机构。”

近年来,国际国内经济环境日趋复杂,2008年以来的全球金融危机、欧债危机等不仅导致了世界性的经济增速放缓,而且还加剧了我国经济转型的压力。2013年,中国共产党第十八届中央委员会第三次全体会议明确提出要深化经济体制改革,确立市场在资源配置中的决定性作用。如此一来,开发性金融的市场建设与制度建设功能则显得格外重要。可以预期,开发性金融必将在我国经济未来的发展中扮演重要角色。同时,自2006年起我国开发性金融机构响应国家“扩大内需”的政策进行了业务改革,将支持新农村建设、解决中小企业贷款难等民生金融领域作为新的业务重点,这也必会对经济增长产生影响。本文通过搜集相关数据研究开发性金融对我国经济增长影响,探究开发性金融对经济增长影响的传导机制与区域差异,以期对我国开发性金融的未来发展以及相关政策的制定有所裨益。

二、相关研究评述

开发性金融是20世纪90年代发展成型的一种金融模式[1]。Chalmers Johnson和John Zysman通过研究发现,开发性金融是国家经济发展的战略工具,可以将传统部门的资金转移配置到新兴部门,对经济的发展具有极大的促进作用[2][3]。Williamson认为开发性金融是政府介入金融市场的一种重要手段[4]。日本学者则研究了开发性金融的功能,如小琼正立和吉野直行提出了开发性金融的主要功能是结构调整功能[5];寺西重郎研究发现政策信息越重要,开发性金融对商业性金融的诱导效果就越明显[6]。国内学者对开发性金融的研究起步较晚。陈元认为开发性金融从低到高要经历政策性金融初级阶段、制度建设阶段和作为市场主体参与运行三个阶段[7];李志辉和李萌通过研究发现开发性金融能够扩大中小企业融资的可能性边界,降低融资双方的信息不对称程度,缓解中小企业的融资困境[8];李志辉与张晓明通过实证研究发现,虽然开发性金融可以促进区域经济增长,但在缩小区域差异方面没有明显的作用[9]。近年来,学者们对开发性金融支持城市化、碳金融以及其自身发展等方面展开了研究,如陈元分析了开发性金融对缓解城市化过程中资金约束的独特功能[10];张燕等探讨了政策性金融机构的环境责任[11];郁俊莉通过研究发现,开发性金融内在的运行机制与信用体系系统是相互对应的,同时认为信用体系建设是开发性金融得以启动、运行、可持续的关键[12]。

综上可见,学者们主要围绕开发性金融的功能、对经济发展的支持效应等方面进行研究,且学界一致认为开发性金融可以有效地促进经济增长,但尚未涉及开发性金融对经济增长影响的传导机制方面的研究,也鲜有基于区域差异视角研究开发性金融对经济增长影响的成果,这是本文研究的出发点。

三、开发性金融对经济增长影响的传导机制分析

开发性金融是弥补市场不完善和制度缺损的一种金融形式,它对经济增长影响的传导机制如下:第一,开发性金融自身主要是以中长期投融资为主,因此其最直接的推动效应是促进投资的增长,可以通过投资渠道促进经济增长,这是开发性金融促进经济增长的直接效应;第二,在投资乘数的作用下,开发性金融可以间接促进消费的成倍增加,进而促进经济的增长;第三,开发性金融还可以促进外贸行业的发展,这是由于开发性金融一方面在行使市场建设功能时,要对基础设施等进行直接投资,在此过程中,外贸企业的物流成本也会得以较大程度的降低,从而间接地促进外贸行业发展;另一方面,由于我国进出口信贷体系存在着商业性融资和政策性融资的双重困境,即商业性金融机构在安全性经营原则的指导下因外贸风险大而不愿涉及外贸融资领域,政策性金融性质的中国进出口银行由于其资金来源渠道狭窄也无法满足我国快速发展的外贸行业的资金需求,故开发性金融在此大有用武之地,因为其根本职能就是缓解经济社会发展的瓶颈约束,它完全可为进出口企业提供信贷融资支持,破解其融资困境,通过直接效应促进外贸行业的发展,如图1所示。

图1 开发性金融促进经济增长的传导机制

建立开发性金融对经济增长影响的理论模型如下:

假设总产出模型由消费、投资以及净出口构成,因此总产出模型为:

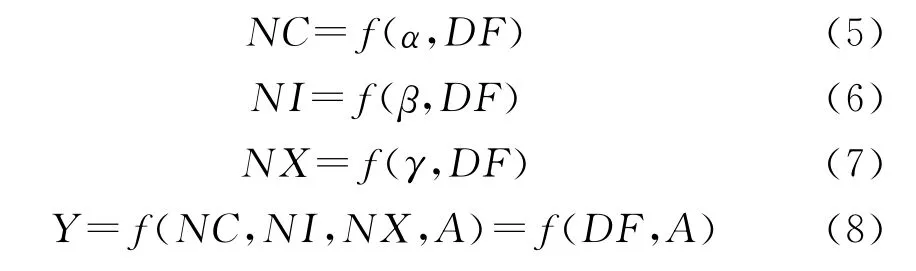

其中,Y为总产出,NC为消费,NI为投资,NX为净出口,A为不可量化的其他影响因素。

假设消费是投资的函数,投资是开发性金融的函数,净出口是开发性金融与投资的函数,则

其中,α为影响消费的其他因素。

其中,DF为开发性金融;β为影响投资的其他因素。

其中,γ为影响净出口的其他因素。

由(1)(2)(3)(4)式可得:

由(5)(6)(7)式可知,消费、投资、净出口均是开发性金融的函数,经济意义在于开发性金融是消费、投资、净出口的重要影响因素;结合(8)可知,总产出也是开发性金融的函数,同时亦表明,开发性金融对经济增长影响的传导机制为:开发性金融通过消费、投资以及净出口三个渠道促进总产出的增加。

四、实证研究

1.开发性金融对经济增长影响的传导渠道实证分析

采用国家开发银行的年度贷款总量(DF)作为开发性金融的衡量指标,数据来源于国家开发银行对外公布的财务报表;经济增长指标(GDP)、消费(NC)、投资(NI)、净出口(NX)等宏观数据均来源于中国统计年鉴。此处数据的样本期间为1999~2011年。为消除异方差的影响,对所有数据取自然对数。

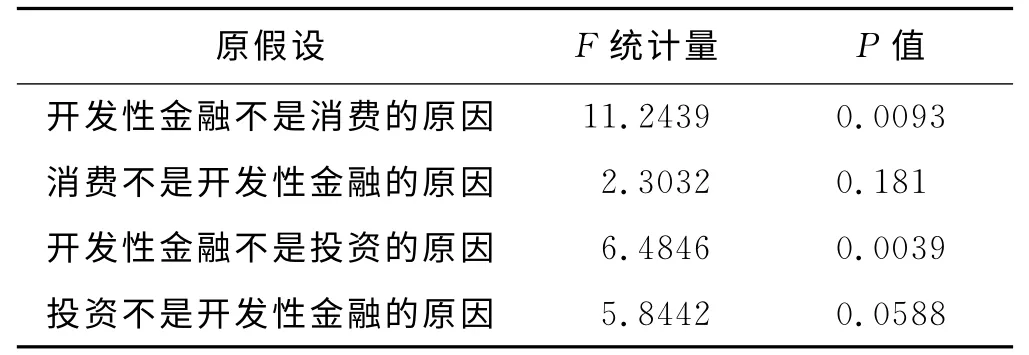

由表1可知,消费模型与经济增长模型的整体拟合度较好,回归系数均是在1%的水平上显著,且不存在自相关问题。消费模型的回归结果显示,开发性金融每变化1%,消费则变化0.63%;对消费与开发性金融进行格兰杰因果检验,结果表明,开发性金融是促进消费增长的格兰杰原因,但是消费增长并不是开发性金融的格兰杰原因(如表2所示),因此,可以断定开发性金融促进经济增长的消费渠道较为畅通;同时,经济增长模型则表明,全国开发性金融每变动1%,则全国GDP变动0.76%,开发性金融有效地促进了经济增长。

开发性金融对经济增长影响的传导渠道实证结果

表1

表2 开发性金融与消费、投资的格兰杰因果检验结果

对于投资模型,虽然其回归系数很显著,但由DW值可知,它可能存在着严重的自相关问题,因此,引入开发性金融的滞后项,采用阿尔蒙多项式法估计结果如(9)式:

可见,模型(9)的自相关性问题得到很大改善,结果表明:随着时间的推移,开发性金融对投资的促进作用越来越大,滞后一期的弹性系数为0.0397,滞后三期的弹性系数为0.1991,滞后五期的弹性系数为0.3585,即存在较长的时滞。格兰杰因果检验结果表明,开发性金融是促进投资增长的格兰杰原因,但投资不是开发性金融的格兰杰原因(见表2),因此这也有力地证明了开发性金融促进经济增长的投资渠道畅通。

净出口模型整体拟合度不理想,可以断定开发性金融对净出口的作用效果不大,这主要是与我国开发性金融的业务重点较少涉及外贸行业有关。

由上述实证结果可知,开发性金融促进经济增长的消费渠道与投资渠道畅通,但净出口渠道不畅,这主要是因为国家开发银行贷款重点投向“两基一支”(即基础设施、基础产业和支柱产业)等经济发展瓶颈领域以提高整体经济社会的效率,打通了消费渠道与投资渠道,而与进出口的关系并不十分密切。同时发现,在当期开发性金融对消费的拉动作用明显大于对投资的拉动作用,即在当期开发性金融促进经济增长的消费渠道要优于投资渠道,这与我国经济进行结构调整、扩大内需的重大决策有关,同时也与国家开发银行积极响应国家经济结构调整政策自身进行业务改革有关。

对1999~2011年国家开发银行年度贷款量序列进行Chow Test检验,发现2006年为该时间序列的断点,这也间接证实了2006年的业务改革对我国开发性金融产生了结构性影响。分别对1999~2006年和2007~2011年进行相关性分析,结果表明1999~2006年开发性金融与全国整体GDP的相关系数为0.42,2007~2011年开发性金融与全国整体GDP的相关系数则为0.96,相比提高了1.29倍,表明开发性金融在进行业务改革以后,与经济增长的相关性大幅提高,对我国经济增长的促进效果明显提高。

2.开发性金融对经济增长影响的区域差异实证分析

选择我国东部、中部、西部国家开发银行的年度贷款量作为区域开发性金融的衡量指标,采用三大地区相应的年度GDP作为区域经济增长的指标,其中我国东部、中部、西部国家开发银行的年度贷款量数据来源于国家开发银行对外公布的财务报表;按国家开发银行统计口径统计的东部、中部和西部地区的GDP来源于历年的中国统计年鉴。为消除异方差等的不利影响,对所有变量取自然对数。在此建立变系数模型,以体现开发性金融促进经济增长的区域差异。此处的面板数据时间跨度为1999~2011年。

建立如下面板数据模型:

其中,i=1,2,3分别表示东部、中部以及西部,t=1,2,3……n表示时间。

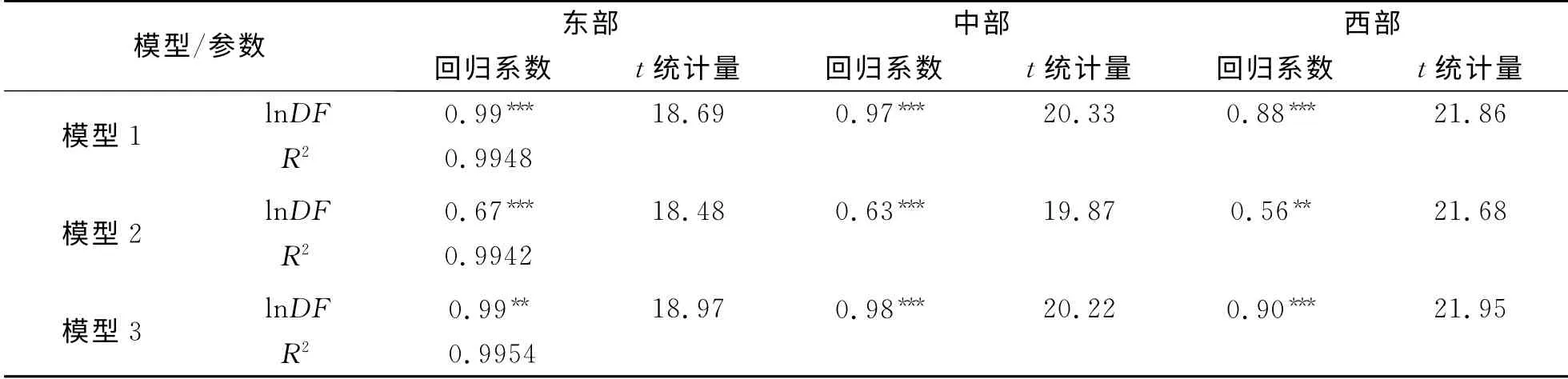

模型1结果显示,1999~2011年,开发性金融对于区域经济增长有明显的促进作用,但其对东部、中部、西部经济增长的促进效应存在较大差异。其中,东部开发性金融的产出弹性最大,为0.99%;中部次之,为0.97%;西部最小为0.88%。实证结果同时表明开发性金融对东部地区经济增长的促进效果最好,对西部地区经济增长的促进效果最弱(如表3所示)。笔者认为,造成开发性金融对经济增长影响区域差异的根本原因之一可能是东部地区市场化程度较高,故开发性金融的作用时滞较短,对经济增长影响的传导机制较为通畅,而中西部地区市场体系不完善,因存在相对严重的信息不对称、寻租行为、行政壁垒等问题导致开发性金融对经济增长影响的投资渠道、消费渠道相对不畅。

表3 开发性金融对经济增长影响的面板数据模型估计结果

模型2结果显示,1999~2006年,开发性金融对东部、中部和西部GDP的回归系数分别为0.67、0.63和0.56,而模型3结果显示,2007~2011年,开发性金融对东部、中部和西部GDP的回归系数分别为0.99、0.98和0.90(见表3),对比1999~2006年、2007~2011年两段时间序列的实证结果可以发现,开发性金融在2006年业务改革以后,其促进区域经济增长的效果明显提高,其中东部地区回归系数的增幅为48%、中部地区回归系数的增幅为56%,西部地区回归系数的增幅为61%。这表明近年来的开发性金融在市场建设和制度建设方面成效显著,东中西部所有地区的市场化程度得以提高,开发性金融促进经济增长的投资渠道、消费渠道更加通畅,最终导致开发性金融对经济增长的促进效果提高;同时可见,西部地区开发性金融对经济增长的促进作用增幅最大,表明开发性金融越是在市场不完善的区域,其市场建设和制度建设的成效越明显,促进区域经济增长的投资渠道、消费渠道也会越通畅,因而开发性金融对经济增长的促进效果也会得以更大程度的提高。据此可以得出一个结论:在长期,开发性金融的发展有助于缩小区域经济发展差异,开发性金融完全可以成为促进区域经济增长、缩小我国东中西部区域经济差异的一种金融制度安排。

五、结论及政策建议

我国开发性金融主要是通过消费和投资渠道促进经济增长,且由于投资渠道存在较长时滞,在短期消费渠道优于投资渠道,而进出口渠道不畅;开发性金融可以有效地促进区域经济增长,但是其促进区域经济增长的作用效果存在差异,即开发性金融对东部地区经济增长的促进效果最好,中部次之,西部最弱;在长期,开发性金融促进区域经济增长的作用效果差异会缩小,因此有助于缩小区域经济发展差异。据此提出以下政策建议:

(1)优化开发性金融的业务结构,促进内需增长。在当前我国外需下降,投资需求难以进一步扩大的背景下,我国经济未来的增长只有寄希望于扩大内需,促进消费增长,因此开发性金融应继续将支持新农村建设、解决中小企业贷款难问题等民生金融领域作为业务重点,持续优化业务结构,充分利用开发性金融促进经济增长消费传导渠道的优势,促进我国内需快速增长。

(2)探索开发性金融支持外贸业发展的新模式,打通开发性金融促进经济增长的净出口渠道。本文实证结果表明,开发性金融促进经济增长的净出口渠道不畅,结合我国实际,宜从如下两个方面入手打通开发性金融促进经济增长的净出口渠道。一方面,应创新开发性金融业务模式,积极支持国内优秀企业拓展国际业务走向世界;另一方面,充分运用我国开发性金融全球布局的平台优势,为我国企业海外扩张的业务领域进行金融创新支持。

(3)优化开发性金融的区域结构,实现经济均衡发展。本文实证结果表明,开发性金融促进区域经济增长的作用效果存在差异。笔者认为一个重要的原因是一直以来我国在东部、中部和西部的开发性金融资源分布有关。长期以来,我国东部地区占有大部分的开发性金融资源,而中西部占有较少,因此宜优化开发性金融分布的区域结构,加速调整开发性金融促进经济增长的传导渠道,不断提高中西部地区开发性金融促进区域经济增长的作用效果,最终缩小我国东中西部区域经济发展差异。

[1]MANUELA F,MASCARO Y,MENDOZAJ C,et al.Measuring the performance and achievement of social objectives of development finance institutions[J].The Word Bank policy Research Working Paper,2008,3(2):171-187.

[2]CHALMERS J.Miti and the Japanese Miracle:The Growth of the Industrial Policy,1925~1975[M].Redwood city:Stanford University Press,1982.40-41.

[3]JOHN Z.Government,Market and Growth:Financial System and the Politics of Industrial Change[M].Ithaca:Cornell University Press,1983.35-36.

[4]WILLIAMSON S D.Costly monitoring,financial intermediation and equilibrium credit rationing[J].Journal of Monetary Economics,1986:159-179.

[5]小琼正立,吉野直行.税制与财政投融资[M].东京:东京大学出版社,1984.198-202.

[6]寺西重郎.工业化进程中金融体系[M].东京:东洋经济新报社,1991.79-81.

[7]陈元.改革的十年发展的十年——开发性金融实践与理论的思考[J].求是,2004,(13):40-42.

[8]李志辉,李萌.中小企业融资的开发性金融支持(DFS)模式分析[J].南开经济研究,2007,(1):68-80.

[9]李志辉,张晓明.我国区域经济增长的开发性金融支持效应分析——基于面板数据模型的研究[J].经济与管理研究,2007,(9):22-26.

[10]陈元.开发性金融与中国城市化发展[J].经济研究,2010,(7):4-14.

[11]张燕,庞标丹,陈胜.面向低碳农业的政策性金融机构环境责任之探讨[J].大连理工大学学报(社会科学版),2013,34(1):83-88.

[12]郁俊莉.金融融资中信用体系建设及运行机制的理论研究——以我国开发性金融城市建设融资实践为例[J].武汉理工大学学报(社会科学版),2014,27(2):210-216.

猜你喜欢

华人时刊(2022年9期)2022-09-06

大众投资指南(2021年23期)2021-12-06

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

商周刊(2018年23期)2018-11-26

中国核电(2017年1期)2017-05-17

大社会(2016年6期)2016-05-04

种业导刊(2016年9期)2016-01-03

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28