农户产权抵押借贷行为及对家庭福利效果影响分析

2015-02-13 02:36曹瓅,罗剑朝,2

大连理工大学学报(社会科学版) 2015年1期

曹 瓅, 罗 剑 朝,2

(1.西北农林科技大学 经济管理学院,陕西 杨凌712100;2.西北农林科技大学 农村金融研究所,陕西 杨凌712100)

一、引 言

在经济市场化和货币化水平日益提高的今天,农业产业的发展、农村经济的增长和农民收入的提高都离不开金融的支持[1],农村金融体系不发达、农户融资难,一直是制约“三农”发展的瓶颈[2]。长期以来,缺少金融机构认可的抵押物与农村大量产权无法充当抵押物融资之间的矛盾导致我国农村金融抑制、农业信贷市场发育残缺现象一直存在,成为农民“贷款难、难贷款”的重要影响因素。自2008年以来连续6个“中央一号文件”明确提出要“稳定农村土地承包关系”、“建立健全土地承包经营权流转市场”、“创新符合农村特点的抵(质)押担保方式和融资工具”,中国人民银行也相继出台了相关文件及配套制度,这为我国农村土地产权改革提供了新思路。在“中央一号文件”精神指引下,福建三明、辽宁法库、宁夏同心等地陆续开展了农村土地承包经营权抵押试验,探索破除我国农村金融发展困境和农民增收难题。2013年11月,十八届三中全会通过的《关于全面深化改革若干重大问题的决定》明确指出,应当赋予农户承包土地的抵押和担保权能,肯定了农村土地承包经营权的可抵押性,为破解农村缺乏抵押担保物难题提供了方向指引,为当前我国进一步开展农村产权抵押融资提供了最直接和有效的政策依据[3]。

国外现有研究表明,农村正规贷款一方面能够提高农户的劳动生产率、农业支出及收入水平,在一定程度上可促进农村发展;另一方面能够显著改善农户福利水平,对增加农户收入、稳定农户消费具有重要作用[4]。国内学者关于农村借贷对农户收入及支出增长的影响的研究结论分歧较大,周小斌、李秉龙、李锐、李宁辉、宫建强、张兵分析认为农村金融的发展对于农民收入增长具有显著的正效应,农户借贷显著改善了农民的福利状况[5][6][7];许 崇 正、高希武、丁志国等的研究发现,农业贷款对农户收入及福利水平的改善收效甚微[8][9];温涛等则利用年鉴数据论证了农业贷款的增加与农户收入呈负相关关系,认为农业贷款不利于农民增收[10]。而作为一种新制度的产生,农村产权抵押融资在制度经济学的框架内满足了农民、金融机构、地方政府三方的利益需求,在某种程度上缓解了农户“贷款难、难贷款”的问题[11];但由于各地产权抵押融资实施差异性较大且与农户异质性关系密切,从农户视角对农村产权抵押是否促进农户增收的实施效果评价仍较少。

因此,为了深入探讨农村产权抵押融资实施效果,总结试点地区经验,本文选择从农户微观数据着眼,分析农户产权抵押借贷的福利效应,对评价农村产权抵押融资试点效果及各地差异具有一定的借鉴意义,为进一步完善和推广农村产权抵押融资业务,为相关政策制定和农村产权抵押融资相关问题的深入研究提供可参考的依据。

二、研究设计

1.研究假设

农户既是独立的生产实体,又是基本的消费单元[12];农户拥有生产者和消费者双重身份,在理性人假说下,其行为决策目标是家庭效用最大化,生产经营投资和家庭消费决策都是根据家庭生产初始条件、家庭资本积累、资源禀赋等进行的。

在农户生产中,我们将农户的借贷资金作为一种生产的要素投入,当农户的资金与人力资本进行组合后将扩大其技术边界,促进其产出的增加,进而提高农户收入;在农户生活消费中,农户将借贷资金用于稳定消费;二者都促进了农户福利水平的增加。因此,本文提出第一个研究假设。

假设1:产权抵押借贷提升了农户的福利水平。

目前,西北地区产权抵押融资已初步形成了地域特色鲜明的两种农村抵押融资制度,并主要以土地承包经营权抵押进行前期试点,现在已初具规模,且覆盖面较广。其中陕西省高陵县、杨凌区,宁夏平罗县是以政府主导、自上而下引导土地承包经营权抵押融资试点,主要以国家和地方出台的相关文件为指导,地方协同当地金融部门建立全套制度支持、完善土地承包经营权抵押融资涉及的资产确权、评估、登记、交易、处置等制度,实现土地产权直接抵押融资。以宁夏平罗县为例,当地经济社会发展水平较高,农户普遍贷款额度较高,最大单户贷款额达300万元。而宁夏同心县则是以农户自发、自下而上推动土地承包经营权抵押试点,成立农户土地承包经营权抵押贷款协会,农户以土地承包经营权入股成为会员,建立“土地承包经营权流转合作社”来承担担保中介职能,通过土地承包经营权反担保抵押间接实现融资,由于地区经济水平相对较低,在贷款过程中,最大单户贷款额一般为5万元,绝大多数为1万元~3万元[13]。

两种模式均受到了试验区农户的广泛支持,但差异也较为明显,杨婷怡、罗剑朝通过实证研究发现,同心县在实施中通过设立土地承包经营权抵押贷款协会自下而上开展融资试点,实现了农户和信用社的有效对接,农户参与产权抵押融资的意愿明显高于其他地区农户[13]。在此基础上,本文提出第二个研究假设。

假设2:不同土地经营承包权抵押融资主导模式的福利效果不同。

2.模型构建

为检验前文提出的假设,本文借鉴Khandker提出的福利模型来分析农村参与产权抵押融资借贷的福利效应[14],即:

其中,Yi表示农户的福利水平;B表示样本农户土地承包经营权抵押贷款额;Xi表示可以观测到的样本农户的特征;D为虚拟变量,表示土地承包经营权抵押试点中的两种不同主导模式;c表示观测不到的影响因子;u为非系统误差,反映农户异质性差异,且;α、β和γ为未知参数。若所有变量都可观测得到,则β是农户借款福利效果的无偏估计量,但是,由于c是观测不到的变量,在考察农户借款对收入的影响时,可能存在不可观测的因素同时影响借款数额和收入,导致对借款福利效应的估计偏误,因此本文引入工具变量解决这一问题。

直接回归测算农户产权抵押贷款对农户家庭的福利效应可能会存在内生性,如农户的资产价值越高,其获得的贷款机会和贷款数额也会增加,因此为排除资产等特征变量对农户借款额的干扰,本文在分析农户借贷效应之前对借款进行内生性检验。模型如下:

其中,Z为影响农户借款但并不直接影响农户收入水平的其他农户的信用状况及社会关系,控制变量X的选取与模型(1)相同,θ、β、r为未知参数,ε为误差值。

在对农户产权抵押贷款与农户家庭收入的内生性检验中,首先将B及工具变量进行回归,检验二者相关性,判断其作为本文工具变量的可行性;然后加入农户特征变量及虚拟变量,代入模型(2),通过回归得出误差的拟合值;再将代入模型(1),判断是否显著影响收入,如果借款存在内生性,则影响借款数额的无法观测因子也将影响收入[15]。

三、数据来源及变量选择

1.数据来源及描述性统计

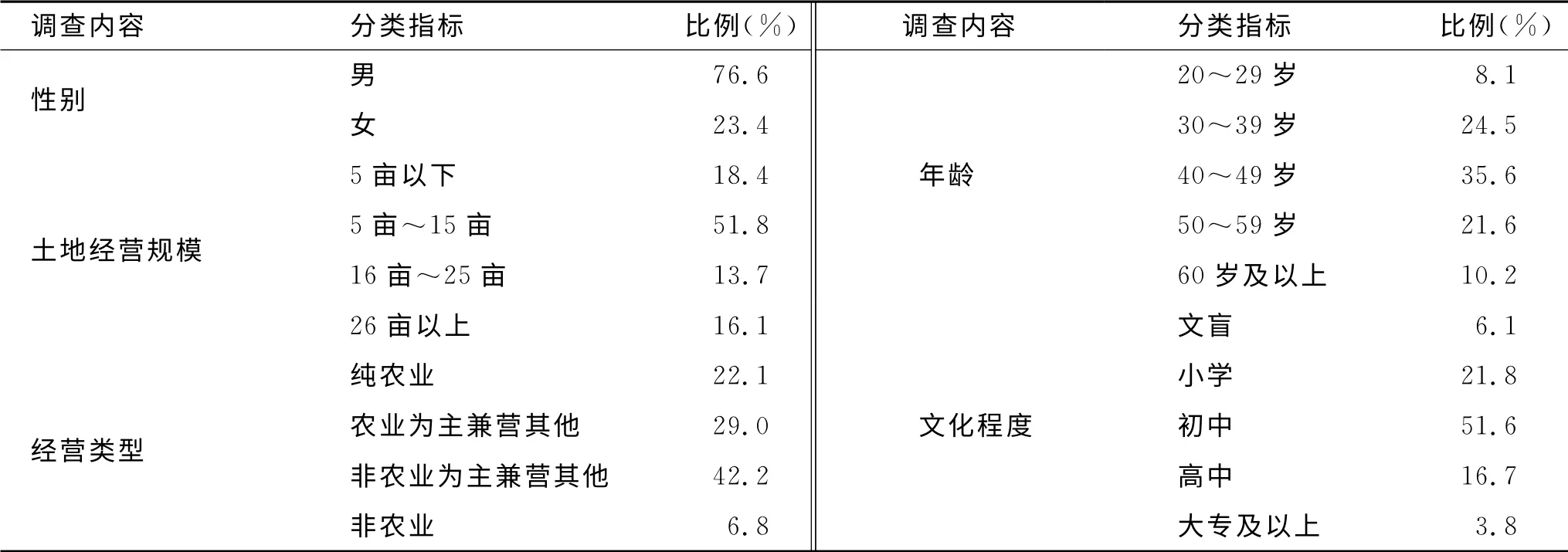

本文所使用的数据来自教育部创新团队2013~2014年对陕西省高陵县、杨凌区,宁夏同心县、平罗县1155户农户的入户调查,本文选取的样本县均是西部地区农村土地承包经营权抵押融资先行试验区,具有典型性和代表性。调查采用四阶段分层抽样方法(省-县区-镇-村),在当地农村信用社和村委会的共同协助下随机选取农户进行实地入户调研,获取农户2013年家庭生活、生产及收入数据,并调查农户的贷款经历、产权抵押贷款情况、家庭经济、福利等基本情况,既保证了样本的代表性,又不失覆盖率。调查累计发放1231份问卷,回收问卷1231份,回收率为100%。除去内容填写不全、有逻辑错误且无法最终核实的废卷,最终有效问卷为1155份,其中陕西高陵县366份,杨凌区42份,宁夏同心县270份,平罗县477份。

所采集样本数据中,农户年龄集中在30岁~59岁范围内,占样本总数的81.7%;户主学历在初中及以上文化程度占71.1%。在调查的样本区域内,各地区农户以农业生产为主,但也具有明显的地域特征。其中陕西高陵县、杨凌区主要农业类型为种植业;宁夏同心县、平罗县农户不仅进行种植业生产,还发展了牛羊养殖等副业,兼业经营农户较多;农户家庭的经营类型为纯农业或以农业为主兼业经营,占比51.1%。样本农户基本特征情况如表1所示。

表1 农户基本特征统计

2.变量选择

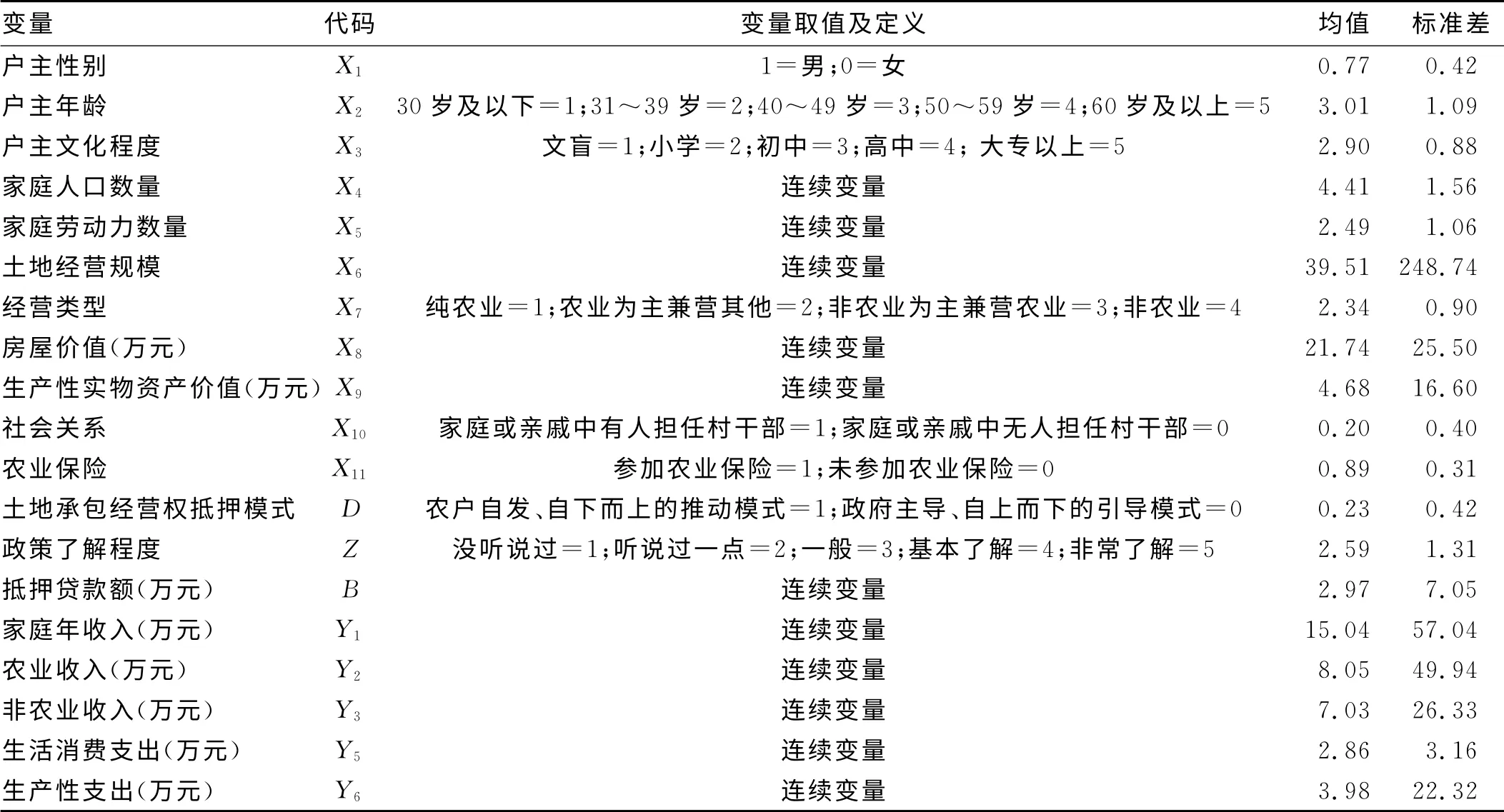

根据前文分析的福利模型对涉及的具体变量进行定义,模型中Yi表示农户的福利水平,在本文研究中我们选择家庭收入、支出情况来代表,两者都能较好地反映借款对农户家庭的经济影响;B表示样本农户产权抵押贷款额;Xi表示可以观测到的样本农户的特征,譬如,户主的性别、年龄、文化程度等;D为虚拟变量,表示土地承包经营权抵押试点中的两种不同主导模式,即以农户自发、自下而上的推动模式或以政府主导、自上而下的引导模式;具体定义见如表2所示。

表2 变量定义及赋值

四、实证分析

由于在调查中,样本农户中存在较多农户产权抵押贷款额、家庭收入支出数额为0,且总体数据均大于等于0,拥有典型截尾数据特征,因此本文选择Tobit模型进行分析。

1.数据信度分析

问卷数据的可靠性可通过信度指数(Cronbach’s Alpha)指标衡量。为了确保问卷的可靠性,本文首先采用SPSS20.0软件对样本数据进行信度分析。一般对于探索性研究,Cronbach’sα系数的值在0.6以上即可接受,在0.7以上即表示数据信度较好。测算得出本文样本数据的可信度Cronbach’sα系数值为0.71,因此认为本文使用的样本数据是可靠的。

2.工具变量判别

选择合适的工具变量对本文模型准确估计借款的福利效应十分重要。在实际调查中我们发现,农户对产权抵押融资政策的了解程度对农户是否向金融机构申请参加产权抵押融资获取贷款具有重要影响,同时这一因素也对金融机构选择贷款方具有重要参照作用,其他农户的该项特征也对金融机构的放贷决策产生影响,但该变量并不对农户的收入情况产生影响。因此,理论分析认为农户对农村产权抵押融资政策的了解程度适合作为本文的工具变量。

将借款额B对前文所选的待选工具作变量回归,考察它们与借款的相关性,结果显示,农户对农村产权抵押融资政策的了解程度对借贷的影响系数为0.768,在1%的显著水平下通过了显著性检验,这表明农户对抵押融资政策的了解程度能显著促进农户的借贷,农户对政策的了解程度越深,其借款额也会增加,因此其作为工具变量是合适的。

3.内生性检验

为排除资产等特征变量对农户贷款额的干扰,在测算农户获得农村产权抵押融资福利变化前,先对贷款内生性进行检验。选取工具变量,加入控制变量,检验借款和农户的家庭年收入之间是否存在内生性。按照模型介绍中的检验步骤,加入农户特征变量及虚拟变量代入模型(2)进行回归,通过回归得出误差的拟合序列,再将作为自变量代入模型(1),判断是否显著影响农户家庭年收入Y,检验结果显示,误差序列的估计系数为-1.004,相应的p值为0.51,未通过显著性检验,因此认为农村产权抵押借贷不存在内生性问题。

4.福利效应分析

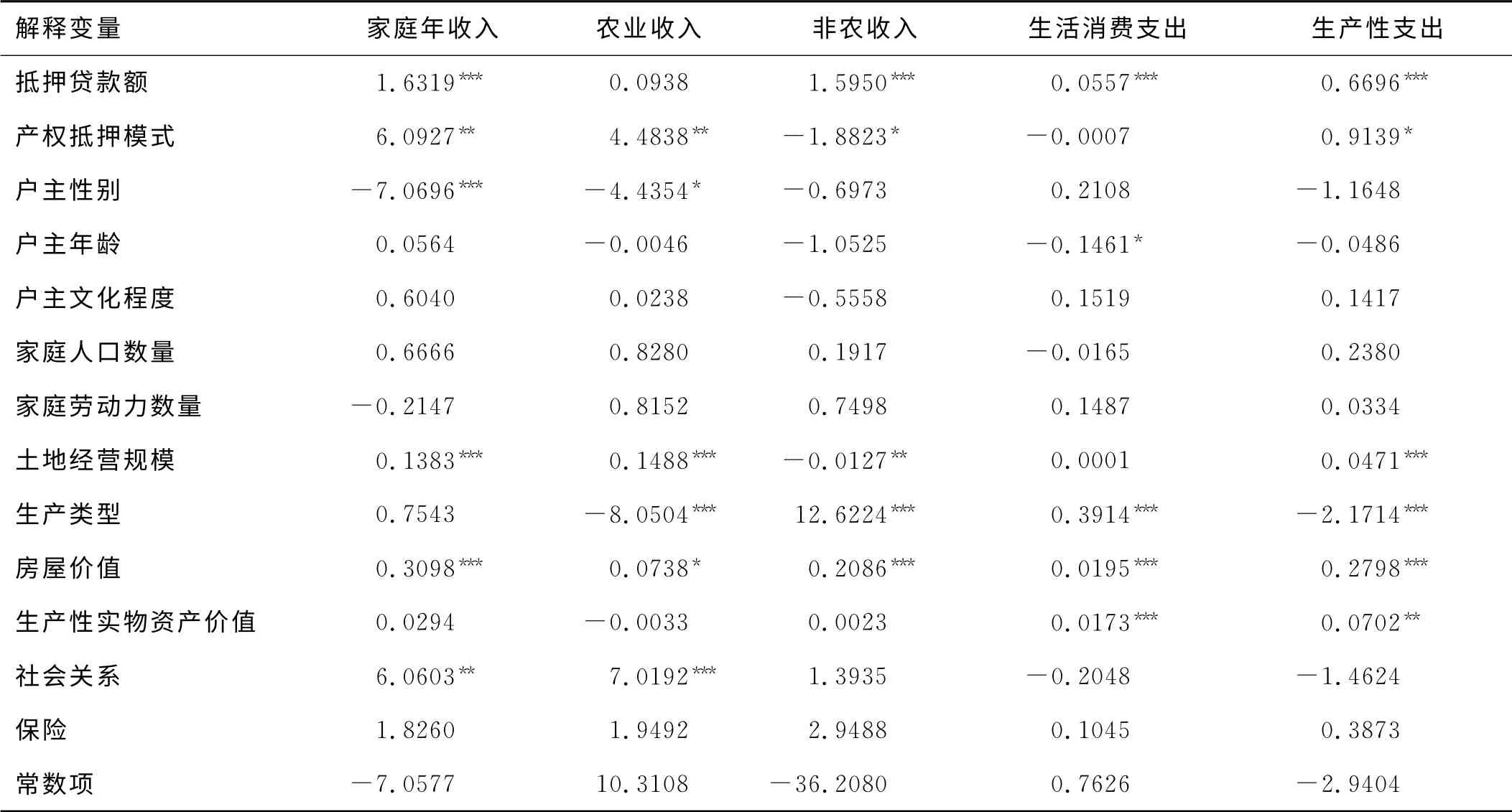

由于农户产权抵押贷款与农户家庭福利之间不存在内生性,因此我们直接引入农户特征变量与农户借款数额,运用模型(1)进行Tobit回归,测算农户产权抵押融资借款对农户收入、支出的影响效果,具体模型结果如表3所示。

表3 农户借款的福利效果

由农户福利变化模型结果来看,农村抵押贷款额在1%的显著性水平下对农户的家庭年收入、非农收入、生活消费支出和生产性支出具有显著的正向影响,而借款额对农业收入增长的拉动效应并不显著,这表明农户将产权抵押贷款用于家庭农业生产、家庭其他投资和资金流转等方面,增加了家庭的生活消费支出和生产性支出,从而促进了农户家庭的收入增长,而由于农业生产回收期较长,因此其农业收入增长相对非农收入增长并不显著。总体而言,农村产权借款对农户家庭福利具有显著的拉动效应,从而验证了前文提出的假设1。

从两种不同土地承包经营权抵押融资模式对农户收入、支出的影响来看,抵押融资模式对于农户的家庭年收入、农业收入及生产性支出的增长影响为正,并分别在5%、5%和10%的显著性水平上通过了检验,对于农户的非农收入的增长影响为负,并在10%的显著性水平上通过了检验。可见,农户主导、自下而上推动的抵押融资模式则对于农户的家庭年收入、农业收入和生产性支出具有显著的促进作用,而政府主导、自上而下引导的抵押融资模式对于农户的非农收入的增长具有显著的拉动作用。这表明,在目前我国西部地区形成的两种产权抵押融资模式对于农户福利水平的影响是不同的,其中以宁夏同心为典型代表的农户主导、自下而上推动的抵押融资下,农户更多地将借款用于农业经营支出,从而增加了农户的家庭农业收入及年收入;而以陕西高陵、杨凌和宁夏平罗为典型代表的政府主导、自上而下引导的抵押融资模式下,农户的产权贷款对于农户农业收入的促进作用有限,而农户将贷款更多地用于资金周转和家庭其他投资项目,从而对农户的非农收入的增长具有显著的拉动作用。这一研究结果也验证了前文的假设2,即不同主导模式对于产抵押借贷的福利影响也不同。

从研究结果来看,土地经营规模对于农户的农业收入、家庭年收入的增长均具有显著的正向影响,且在1%的水平上通过检验,这表明在一定程度上,土地经营规模的扩大能显著促进农户收入的增加。

五、结论及建议

本文以我国西北地区产权抵押试点地区1155户农户2013年的调查数据为样本研究分析农户产权抵押融资借贷及其福利效应,通过研究分析,得出以下几点结论:(1)西北地区农村产权抵押借款对于农户家庭的福利效应显著,农户借款促进了农户家庭收入的增长并带动了农户家庭生产支出的增加。(2)目前我国西部地区形成的两种土地承包经营权抵押融资模式对于农户福利水平的影响也不同,以宁夏同心为典型代表的农户主导、自下而上推动的抵押融资下,农户更多地将贷款用于农业经营支出,从而增加了农户的家庭农业收入及年收入;而以陕西高陵、杨凌和宁夏平罗为典型代表的政府主导、自上而下引导的抵押融资模式下,农户的产权贷款对于农户农业收入的促进作用有限,对非农收入具有显著拉动作用。(3)土地规模化经营模式能有效促进农民增收。

基于以上结论,为进一步推进农村产权抵押融资业务开展,缓解农户融资难,提高农民福利水平,各级政府及相关部门应做好以下几方面工作:(1)加大支持力度,完善农村金融基础设施建设及配套制度,扎实推进农村土地承包经营权确权颁证工作,加快建设完善农村产权流转市场,建立财政风险补偿基金,积极稳妥地推进农村产权抵押贷款工作的深入开展。(2)积极探索地域特色鲜明的农村土地承包经营权抵押融资模式。各地应结合自身经济、社会、文化发展特征,因地制宜,找准市场定位,避免“一刀切”,在充分尊重农民意愿的基础上,设计地域特色鲜明的土地承包经营权抵押融资业务模式,逐步形成尊重需求、内涵丰富且富有地区特色的农村产权抵押融资模式。(3)开展土地承包经营权抵押融资,坚持市场化运作和政策引导相结合,政府在规范顶层设计、建设金融基础设施、优化金融生态的同时,尽量减少行政干预,充分发挥市场的主导作用,充分尊重农户、金融机构意愿,发挥市场主体的积极性和创造性,提高农村金融服务效率。(4)培育新型农业经营主体,扶持农户适度规模经营,鼓励家庭农场等新型农业经营主体参与产权流转、抵押融资。同时,加大农村产权抵押融资宣传力度,组织人员进村入户,深入开展政策宣传,提高农户认知,稳步推进农村产权抵押融资的发展。

[1]谢平.中国农村信用合作社体制改革的争论[J].金融研究,2001,(1):1-13.

[2]任曙明,张静,郑洋.商业银行进入模式对农村融资服务的影响[J].大连理工大学学报(社会科学版),2013,(2):13-18.

[3]罗剑朝,杨婷怡.农村产权抵押融资试验典型模式比较研究[J].农村金融研究,2014,(4):10-17.

[4]BINSWANGER H P,KHANDKER S R.The impact of formal finance on the rural economy of India[J].Journal of Development Study,1995,32(2):234-262.

[5]周小斌,李秉龙.中国农业信贷对农业产出绩效的实证分析[J].中国农村经济,2003,(6):32-36.

[6]李锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004,(12):96-104.

[7]宫建强,张兵.农民借贷对其收入影响的实证分析[J].江苏社会科学,2008,(3):27-31.

[8]许崇正,高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究,2005,(9):173-185.

[9]丁志国,赵晶,赵宣凯,等.我国城乡收入差距的库兹涅茨效应识别与农村金融政策应对路径选择[J].金融研究,2011,(7):142-151.

[10]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,(9):30-43.

[11]张文律.农村产权抵押融资的制度经济学分析[J].西北农林科技大学学报(社会科学版),2012,12(4):8-12.

[12]王丽萍,李平,霍学喜.西部地区农户借贷行为分析[J].电子科技大学学报(社科版),2007,(1):22-27.

[13]杨婷怡,罗剑朝.农户参与农村产权抵押融资意愿及其影响因素实证分析[J].中国农村经济,2014,(4):42-57.

[14]PITT M M,KHANDKER S R.Credit programmes for the poor and seasonality in rural bangladesh[J].Journal of Development Studies,2002,39(2):1-24.

[15]叶静怡,刘逸.欠发达地区农户借贷行为及福利效果分析[J].中央财经大学学报,2011,(2):51-56.

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

辽宁经济(2017年5期)2017-07-12

公民与法治(2016年22期)2016-05-17

中国检察官(2015年12期)2015-02-27

中国工程咨询(2015年11期)2015-02-14

中国工程咨询(2013年5期)2013-02-13