我国个人所得税收入实现的影响因素分析

2015-02-13 02:36刘海英

大连理工大学学报(社会科学版) 2015年1期

刘海英

(中国海洋大学 法政学院,山东 青岛266100)

一、引 言

自1994年税制改革以来,我国个人所得税总额增长迅速,由73亿元增加到2012年的5820.1亿元,其占国家税收收入的比重由1.4%上升到6.6%,在调节收入分配,缩小收入差距,增加财政收入方面起到了积极的作用,但总体上个人所得税所占比重较低,远低于市场经济国家30%~40%的水平。与此同时,居民的收入差距也在不断地扩大,显著表现为城乡居民收入差距、地区收入差距、行业收入差距。近年来,党和政府高度重视社会公平问题,强调要加大调节收入分配的力度,努力扭转收入差距扩大趋势,而推进个税改革无疑是调节收入分配差距的重要举措。

国外学者关于个人所得税制改革的文献很多,主要涉及税收负担、税收再分配效应及税收累进性分析。在税收负担研究方面,Alberto等通过分析提高税收负担对资本存货与劳动的影响,发现劳动性税收如果被资本性税收代替,从长期来看会导致劳动时间和资本存货均减少[1]。关于再分配效应的研究,Leigh通过税前税后基尼系数的差异定义税收再分配指数,并基于1983与1989年美国人口调查与国家经济研究局的数据对税收再分配指数进行计算,结果显示美国州税收对改善税前小时工资的不平等状况没有显著的作用[2]。在累进性研究方面,Keen等通过数理模型,研究费用扣除、免征额、税收抵免对个税累进程度的影响,结果表明提高这三项税制要素对税收累进性的影响不确定[3]。

国内有关个人所得税的研究大体包括以下三个方面:一是关于个人所得税再分配效应与累进性研究。岳希明、徐静通过应税额估计值计算MT指数,对个人所得税的再分配效应进行评价[4];刘鹤飞以选取的全国19个行业平均工资为数据,通过定义调节比和调节得分这两个指标建立模型,数量化个人所得税征收标准对调节居民收入分配的效果[5]。二是关于个人所得税税制模式的研究。黄凤羽分析了个人所得税收入分配调节的局限性,指出应以高收入群体作为其调控的重点,建立混合制的税制[6]。三是关于个人所得税公平性研究。刘小川、石琬如通过对我国2006~2011年个人所得税改革成果进行定量分析,指出必须在综合所得税制基础上将基础扣除与额外扣除相结合,以充分发挥我国个人所得税公平收入分配的作用[7];李宇、刘穷志通过构建个人所得税、转移支付以及个人所得税-转移支付系统分析了居民收入的不平等性[8];吕冰洋、台航通过测算我国个人所得税的要素结构,发现其对研究居民收入分配、要素收入分配和个人所得税税制改革均有重要意义[9]。

以上研究表明,国内外研究人员更多地从公平与效率的视角关注于个人所得税收入再分配、累进性、公平性及税制模式的选择,并没有涉及最优所得税如何确定的问题,亦即没有回答经济体系中的个人所得税由哪些因素决定的问题。即使有少数研究人员涉及个人所得税收入影响因素的研究,但也缺乏系统性。有鉴于此,本研究将在大量调查研究和统计工作的基础上,立足于我国现实的社会经济背景、劳动供给弹性及公平与效率的权衡原则构建指标体系,以2011年全国31个省(直辖市)的个人所得税收入作为研究对象,通过计量模型对我国复杂的所得税理论和实践问题进行梳理,探索影响个人所得税收入的因素,以求为推进我国个人所得税制改革提供理论依据和技术支持。

二、指标甄选与模型确定

影响税收收入的因素有很多,有经济性的因素,也有非经济性因素。根据李卫刚和孙玉栋的研究,影响税收增长的因素是多元的,主要有经济增长、价格、税收政策、税制结构、税收征管水平等[10][11];而安体富则认为税收收入主要受价格、经济效应的变动、经济结构的变动、财税制度、税收政策、税收征管等方面的影响[12]。此外,郭庆旺通过分析经济增长和产业结构调整对税收收入增长的影响,认为这二者对税收收入影响显著[13]。同时,国家税务总局科研所的研究结论也表明:经济长和物价水平对税收收入有显著的影响,并且物价水平相对于GDP对税收收入增长的影响更为强烈[14]。综上所述,影响税收收入增长的因素大致由经济性因素、管理性因素、政策性因素等造成,这些因素能较好地解释税收增长与各因素之间一一对应的关系,但不容易界定税收的增长对收入差距的影响。本文立足于我国现实的社会经济背景、劳动供给弹性及公平与效率的权衡原则,参考孙秀峰等的模型框架[15],对个人所得税收入(Y)与地区生产总值(X1)、人均地区生产总值(X2)、行业收入差(X3)、不同所有制单位职工收入差(X4)、进出口总额(X5)、商品零售价格指数(X6)、城镇居民总收入(X7)、城镇居民可支配收入(X8)、农村居民纯收入(X9)、城镇居民现金消费支出(X10)、城镇人口百分比(X11)、全国城乡储蓄存款年末余额(X12)、政府财政收入总额(X13)、政府财政支出总额(X14)、政府其他税收收入及非税收入(X15)15个经济影响因素之间的相关关系进行分析,找出对个人所得税有显著性影响的变量。

建立多元线性回归模型如下:

其中,X=(1,X1,X2,…,X15),β=(β0,β1,β2,…,β15)T为回归系数,ε为随机误差。

各变量的统计数据为上述模型中的观测值,第i年的个人所得税收入的观测可表示为

其中,yi为因变量Y的第i年的观测值,xij为自变量Xj(j=1,2,…,15)的第i年的观测值,εi为随机误差。此处假定ε1,ε2,…,εn相互独立,且服从期望值为0,方差为σ2的正态分布。

三、实证分析

1.数据的预处理

(1)数据对数化,消除异方差

为了找出影响个人所得税收入实现的全国性的共同的影响因素,即影响个人所得税收入的共性因素,本文以2011年全国31个省(直辖市)的个人所得税收入及相关经济数据作为研究对象,对个人所得税收入与15个经济影响因素之间的相关关系进行分析,以解释税收增长与各因素之间一一对应的关系。这相对于研究某个省或部分省的个人所得税影响因素,在宏观上更具有研究价值和实际意义。此外,由于31个省、直辖市、自治区的经济差距比较大,把这样的数据集合在一起来进行回归分析很可能会产生异方差问题。为了消除异方差现象,本文采用Weisberg方法处理[16],将最大数据与最小数据之比大于10的变量(即:Y、X1、X3、X4、X5、X12、X13、X15)数据做对数化处理,其余变量保持不变(即:X2、X6、X7、X8、X9、X10、X11、X14)。将对数化后的变量及原来不变的变量记为新的变量,记为Y′,X′1,X′2,…,X′15,其中:

通过以上处理后,可以实现稳定方差,残差更接近于来自相同正态总体的样本。

(2)数据标准化,消除量纲差异

由于各变量的量纲不同,不能直接比较回归系数,这不利于分析各变量的作用大小。因此需要对所有变量Y′,X′1,X′2,…,X′15的数据作中心标准化处理,即,其中xj为第j个变量的样本均值,sj为其样本标准差。变换后,变量Zj的样本均值为0,样本标准差为1。

经过以上的两步数据预处理,本文后续研究均使用经过处理后的变量进行模型构建。

2.参数估计

使用前文经过预处理的各变量的最终数据,我们采用Eviews6.0对所有的变量进行多元线性回归,并对模型进行参数估计,得到结果如表1所示。

表1 各变量回归系数的估计值和t检验值

上述模型(1)的R2=0.9744,说明个人所得税收入的全部变量中有97.4%的部分可以被自变量所解释。所以,文中选取的15个影响个人所得税收入的指标是合适的。

3.VIF法判定自变量间的多重共线性

根据吝啬原则(parsimony principle),在回归预测模型中,剔除掉对模型没有显著影响的变量,使模型结构更为清晰。在多元线性回归模型中,如果存在多重共线性,则参数的最小二乘估计量是不确定的,无法估计回归方程中单个变量独自的效应,造成很重要的变量t检验值偏低,这不利于问题的讨论。有鉴于此,本文首先检验自变量间是否存在多重共线性,以及多重共线性的处理。采用VIF法(方差膨胀因子,variance inflation factor)检验自变量的多重共线性。

自变量Xj的方差膨胀因子定义:

若变量间出现多重共线性的情况,本文采用以下的步骤对多重共线性进行处理:

步骤1 计算出全部的方差膨胀因子VIF;

步骤2 比较全部的方差膨胀因子VIF,从中选出最大的因子,删除掉对应的自变量;

步骤3 将剩下的自变量重新做回归,重复上述步骤;

步骤4 直到所有的自变量的VIF值都小于15为止。

依上述处理方法,本文在此处删除掉自变量:X1,X7,X8,X9,X12,X13,最后剩下的所有自变量的VIF值都小于15。此时,个人所得税收入与其它自变量的多元线性回归模型的R2=0.946,这说明,虽然删除掉6个变量后,但回归模型的解释能力并没有大大降低。

4.向后删除法筛选影响变量

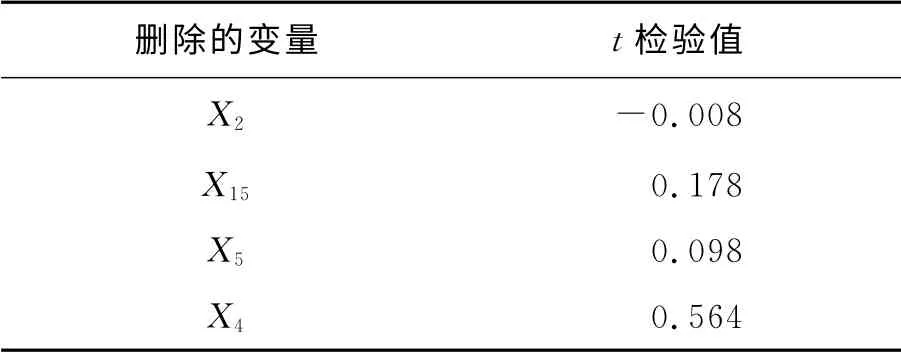

在确定了没有明显多重共线性的变量子集后,我们就可以用普通的方法进行变量的选择了。我们的目的是删除解释能力较弱的变量而保留解释能力较强的变量,为此,使用向后删除法选择变量。选择向后删除法而不用向前选择法或者逐步法的原因在于,向后删除法能更有效地抵御多重共线性带来的危害,用向后删除法删除变量需要考察各变量的t检验值,每次删除t检验值绝对值最小的一个变量,直到所有变量的t检验值绝对值的最小值大于1时停止。采用SPSS19.0进行多元回归分析,选择变量,最后的结果见表2所示。

表2 向后删除法每一次删除的变量和对应的t检验值

删除掉X2、X15、X5、X4之后,对剩余变量X3、X6、X10、X11,X14运用Eviews6.0进行多元回归,回归结果见表3。

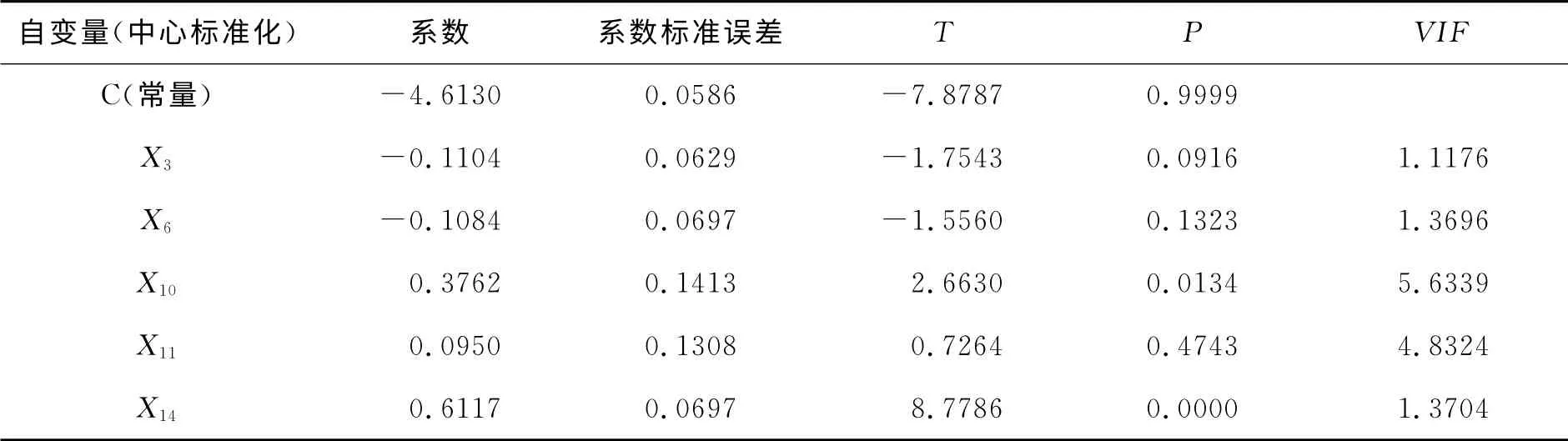

表3 用向后删除法删除变量后的回归结果

向后删除的过程终止后,剩余的自变量只有5个。对这些变量作回归,最终得到回归方程(3),相关的回归系数及估计值结果见表3。此时的回归方程,每个自变量都有较强的解释能力(R2=0.9114),且没有明显的多重共线性。

通过多重共线性处理和向后删除法对影响变量进行筛选,依次删除掉自变量X1、X7、X8、X9、X12、X13和X2、X15、X5、X4,再对剩余变量X3、X6、X10、X11、X14进行多元回归分析,最终得到回归方程(3),其相关的回归系数及估计值结果见表3。此时的回归方程,每个自变量都有较强的解释能力(R2=0.9114),且没有明显的多重共线性。

R2=0.9114,其中为表3中的回归系数。至此,我们得到了对个人所得税有显著性影响的变量,它们是X3:行业收入差;X6:商品零售价格指数;X10:城镇居民现金消费支出;X11:城镇人口百分比;X14:政府财政支出总额。

其中,yi为第i年的个人所得税收入的观测值,xi3、xi6、xi10、xi11、xi14为自变量第i年的观测值,εi为随机误差。这里R2=0.9114,说明自变量xi3、xi6、xi10、xi11、xi14对个人所得税收入有显著性影响,它们是xi3:第i年行业收入差;xi6:第i年商品零售价格指数;xi10:第i年城镇居民现金消费支出;xi11:第i年城镇人口百分比,xi14:第i年政府财政支出总额。回归方程(4)表明,行业收入差、商品零售价格指数两项因素与个人所得税收入呈负相关关系;城镇居民现金消费支出、城镇人口百分比及政府支出这三项因素与个人所得税收入呈正向相关关系。

5.模型的解释

通过对变量的合理删除,我们得到了t检验值显著的5个变量,它们是与个人所得税关系紧密的5个变量。以下分别对它们的作用进行解释:

(1)行业收入差。它反映了收入最高行业与收入最低行业的收入差距水平。从表3中我们可以发现:行业收入差与个人所得税收入额负相关,行业收入差每增加1个标准差,个人所得税收入额将减少0.1104个标准差。结果表明,我国产业间及行业间收入差距对个税收入有重要影响,其中行业间收入差距决定了行业个税贡献的基本态势,对个税收入有较大的负向调节作用。因为,我国个人的征税对象主要是工薪阶层,且其累进效应不是很明显,加上对高收入群体的相关征税管理不完善,由于行业收入差距加大导致高收入群体的税收流失,不利于个人所得税的增长。

(2)商品零售价格指数。它反映一定时期内商品零售价格变动趋势和变动程度的相对数。模型分析结果显示,它与个人所得税收入额负相关,商品零售价格指数每增加一个标准差,个税收入额会减少0.1084个标准差。结果表明,价格变动是个税收入增长的重要影响因素,且随着商品零售价格指数的上涨个人所得税收入有所下降。因为商品零售价格指数的上涨意味着物价的上涨,CPI不断攀升,储蓄的实际利率已经是负数,按照所得税的税收精神,不但不应该征税,还应该对亏损进行弥补,在负利率的时候,至少对存款利息课税的依据将不存在。

(3)城镇居民现金消费支出。它反映城镇居民的生活消费水平。表3数据显示,它与个人所得税收入额正相关,城镇居民现金支出每增加一个标准差,个税收入额会增加0.3762个标准差。结果表明,城镇居民现金消费支出与个税水平有着密切的关系,个人所得税收入随着居民消费水平的提高而提高。因为城镇居民现金消费支出的增多,意味着居民实际收入水平提高,由于个人所得税的累进作用,其适用税率相对提高,有利于个税收入的增长。

(4)城镇人口百分比。它反映了各省的城镇人口占比。从表3可以看出,城镇人口百分比与个人所得税收入正相关,其每增加1个标准差,个人所得税收入会增加0.0950个标准差。结果表明,城镇人口所占比重的提高,有利于个人所得税收入的增长。因为个人所得税采取的是累进税率制度,而城镇居民相对收入水平高,随着城镇居民的增多,适用税率随之“升档”,税收收入也呈跳跃式增长,高收入者缴纳税收增长较多。

(5)政府财政支出总额。它反映了政府参与社会产品和国民收入分配的状况。表3的结果显示,政府财政支出总额与个人所得税正相关,即每增加1个标准差的政府财政支出总额,个人所得税会增加0.6117个标准差。与城镇居民现金消费支出、城镇人口百分比相比,其每增加1个标准差,对个人所得税收入增加的贡献最大。结果表明,政府财政转移支出的增加有利于个人所得税收入的提高。因为,政府转移支付水平提高,意味着居民实际可支配收入增加,有利于居民现金消费支出水平的提高,进一步促进个税收入增长。

综上,对于城镇居民现金消费支出、城镇人口百分比及政府支出总额,它们都与个人所得税收入额呈正相关,意味着居民生活消费水平越高的地区,或是城镇人口比例越高的地区,或者政府参与国民收入分配越多的地区,个人所得税收入额有增长的趋势;而对于行业收入差和商品零售价格指数,它们都与个人所得税收入额呈负相关,意味着行业收入差距越大的地区或是商品零售价格指数越高的地区,个人所得税收入额有下降的趋势。

四、结论及政策建议

根据前文分析结果,行业收入差、商品零售价格指数、城镇居民现金消费支出、城镇人口百分比、政府财政支出总额对个人所得税有重要影响。基于公平收入分配视角,本文提出如下政策建议:

第一,目前我国个人所得税收入来源主要来自工资薪金所得税,自2008年以来工资薪金所得占个人所得税收入比重都在60%以上,伴随着经济的快速增长,我国各行业的工资薪金收入水平不断提高,与此同时,行业间工资薪金收入差距也在不断扩大,而行业间收入不平等对城镇内部收入差距的贡献也越来越大。因此,必须充分发挥个人所得税对行业收入差距的调节作用。

第二,目前我国的个人所得税费用扣除制度主要存在着分类税制模式下各类所得项目扣除范围过窄、扣除标准未考虑量能负担和通胀因素。但随着经济发展,居民收入与商品零售价格指数也会不断变化,商品零售价格指数上涨相当于隐性税收,个人所得税的调节必须弥补隐性税收收入的增长才得以满足就业者基本生活需要。因此,个税的征收应考虑与CPI联动,实现个人所得税的累进级别、扣除标准和起征点与商品零售价格指数挂钩,建立个税起征点浮动机制,实现个税起征点动态化管理,同时允许扣除的生计费用金额每年随物价指数进行调整,以减少物价上涨对个税收入的扭曲性影响。

第三,居民的个人所得税与居民收入呈正相关,这也从侧面反映了居民所缴个人所得税多少依赖于其生活水平高低,即个人所得税的收入高低某种程度上受居民消费支出水平影响较大。而个人所得税可以通过调节收入分配以促进消费,进而带动经济的发展,从而增加居民的可支配收入,提高居民生活水平,扩大居民消费支出。因此,在经济新常态时期,个人所得税改革的目标应该定位为降低中低收入阶层税收负担,通过减税改善税收的收入效应与替代效应,从而促进消费;同时,应合理进行税收征收,制定适当的、相对较高的个人所得税起征点,均分税负,从而增加人们的可支配收入,提高居民生活水平,扩大居民消费支出,拉动内需,进而促进国民收入的增加,增强国家经济实力,逐步进入良性循环的轨道。

第四,由于人口、资源、政策、地理环境的影响,我国各个地区的经济发展水平存在较大的差异,从而各地区居民的收入水平和消费水平也存在很大的差距,特别是城乡之间收入差距水平在逐年扩大。因此,应该改革我国现行的费用扣除标准,充分考虑到不同地区经济发展水平、收入水平和消费水平对纳税人的纳税能力的影响,同时,应把享受城市保障和福利的资格与户口脱钩,逐步解除户口的限制条件,真正实现城乡一体化。

第五,优化政府财政支出结构。我国财政支出结构不合理,行政管理经费所占比例较高,而在社会保障、医疗、教育、环境保护等方面的支出比较低,导致民众实际享受的公共财政支出效益没有得到突显。这会削弱政府征税合法性基础,同时也不利于加大征管力度、保证税收的正常增长。

[1]ALBERTO R P,EMUND S P.Two-sector perspectives on the effects of payroll tax cuts and their financing[J].Journal of Public Economics,2009,(93):176-190.

[2]LEIGH A.Do redistributive state taxes reduce inequality[J].National Tax Journal,2008,(3):81-104.

[3]KEEN M,PAPAPANAGOS H,SHORROCKS A.Tax reform and progressivity[J].The Economic Journal,2000,(1):50-68.

[4]岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6):18-27.

[5]刘鹤飞.工薪类个税征收标准对调节居民收入分配作用的统计分析[J].数理统计与管理,2013,(3):5-14.

[6]黄凤羽.对个人所得税再分配职能的思考[J].税务研究,2010,(9):16-20.

[7]刘小川,石琬如.我国个人所得税工薪扣除标准的公平性分析与思考[J].华东师范大学学报(哲学社会科学版),2011,(5):137-142.

[8]李宇,刘穷志.收入不平等与最优个人所得税转移支付再分配系统[J].财经论丛,2012,(3):46-52.

[9]吕冰洋,台航.我国个人所得税的要素结构分析[J].税务与经济,2013,(2):90-93.

[10]李卫刚.税收增长影响因素的可持续性分析——基于江苏、安徽、四川情况的比较[J].地方财政研究,2007,(3):36-39.

[11]孙玉栋.影响我国税收收入快速增长的因素及其数量分析[J].经济理论与经济管理,2008,(6):33-37.

[12]安体富.对税收若干重要问题的思考[J].税务研究,2009,(1):9-13.

[13]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004,(9):10-15.

[14]中国税收报告编委会.中国税务报告2002-2003[R].北京:中国财政经济出版,2003.40-45.

[15]孙秀峰,丛金萍.中国商业银行非利息业务发展的影响因素研究——基于金融危机前后13家上市银行面板数据[J].大 连 理 工 大 学 学 报(社 会 科 学 版),2013,34(4):36-41.

[16]WEISBERG S.Applied Linear Regression[M].Hoboken NJ:John Wiley &Sons,2005.35.

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

社会科学战线(2022年7期)2022-08-26

中国化肥信息(2022年4期)2022-06-07

福建轻纺(2022年4期)2022-06-01

中国化肥信息(2022年2期)2022-04-19

广西植物(2021年1期)2021-03-24

科学与财富(2021年3期)2021-03-08

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04