油田开发中增量投资经营成果的影响因素

2015-02-08 05:45贾京坤中国石油大学北京地球科学学院

油气田地面工程 2015年3期

贾京坤 中国石油大学(北京)地球科学学院

油田开发中增量投资经营成果的影响因素

贾京坤 中国石油大学(北京)地球科学学院

由于胜利油田不同油藏类型、开采方式、开发阶段单井控制经济可采储量规律的不同,因此结合胜利油田近几年开发形势的变化及开发规律,建立了单井控制剩余经济可采储量计算模型,并以该模型为基础,定量分析初产、递减率、单井开发投资、油价、桶油成本、操作成本中固定成本与可变成本的构成比例等变化幅度分别为±5%、±10%、±15%、±20%时,对单井控制经济可采储量的影响程度,对吨油折耗的影响程度,对评价期内利润总额的影响程度。研究结果表明,评价期利润总额与初产、油价是正相关关系,与递减率、桶油操作成本、成本结构、单井开发投资是负相关关系。

增量投资;模型;定量分析;影响因素

由于胜利油田不同油藏类型、开采方式、开发阶段单井控制经济可采储量规律的不同,合理评估油田剩余经济可采储量、分析影响剩余经济可采储量的因素是关键。因此结合胜利油田近几年开发形势的变化及开发规律,建立了单井控制剩余经济可采储量计算模型,并以该模型为基础,定量研究初产、递减率、油价、成本等因素变化对评估结果及经营成果的影响程度。

1 模型参数取值依据

1.1 开发参数取值

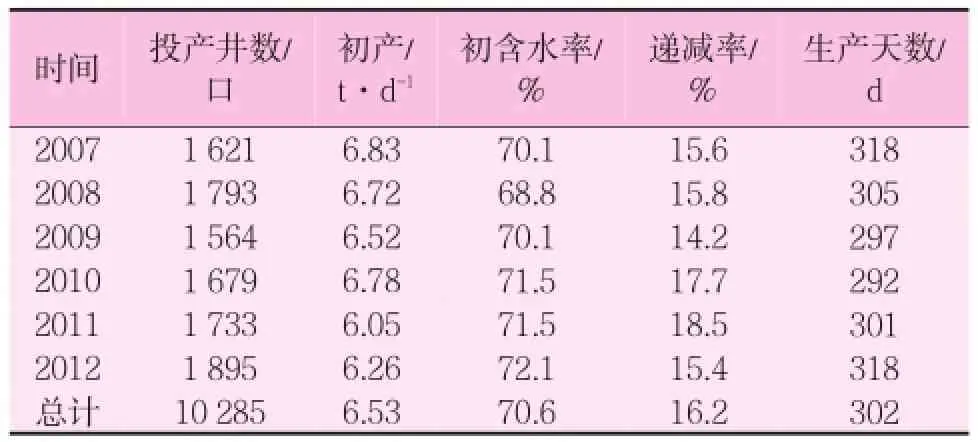

(1)初产。2007~2012年,胜利油田共投产新井10285口,取新井投产初期12个月的平均单井日油能力作为概念模型的初产的取值,如表1所示。

表1 油田2007年以来投产新井状况

(2)递减率。分析自2007年以来每年投产新井递减规律,取6年的平均数作为概念模型递减率取值。

(3)生产天数。2007年来投产新井平均生产天数为302天,模型中取值300天。

1.2 经济参数取值

(1)油价。2012年评估油价104.5$/bbl(不含税),取100$/bbl。

(2)成本。2012年胜利分公司桶油操作成本21.8$/bbl,1口井第一年的操作成本为187.78万元,按固定成本与可变成本比例为5∶5进行劈分,单井年固定成本94万元/井。

(3)投资。2012年胜利新老区产能建设中,实际平均单井开发投资950万元,作为概念模型中开发投资的取值。

(4)其他税费。贴现率取10%;增值税石油17%;资源税石油3.8%;汇率6.32。

2 剩余经济可采储量因素分析

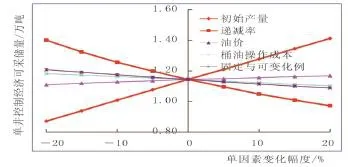

以概念模型为基础,定量分析初产、递减率、油价、桶油成本、操作成本中固定成本与可变成本的构成比例等变化幅度分别为±5%、±10%、±15%、±20%时,对单井控制经济可采储量的影响程度,如表2所示。

分析结果:单井控制经济可采储量随桶油操作成本的升高而减小,桶油操作成本每增加5%,单井控制经济可采储量减小102吨左右。桶油操作成本不变(21.8$/bbl),改变固定部分比例,单井控制经济可采储量随桶油操作成本固定部分比例的升高而减小,固定部分比例每增加5%,单井控制经济可采储量减小149吨左右,如图1所示。

图1 单井控制经济可采储量敏感性分析结果

表2 单井控制经济可采储量随各影响因素变化状况

从敏感性分析图来看,单井控制经济可采储量与初产、油价是正相关关系;与递减率、成本结构、桶油操作成本是负相关关系。

3 剩余经济可采储量对经营的影响

3.1 对吨油折耗影响分析

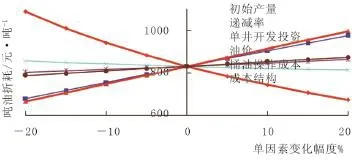

以概念模型为基础,定量分析初产、递减率、单井开发投资、油价、桶油成本、操作成本中固定成本与可变成本的构成比例等变化幅度分别为±5%、±10%、±15%、±20%时,对吨油折耗的影响程度。吨油折耗随各影响因素变化状况见表3。

从初始产量、递减率、单井开发投资、油价、桶油操作成本、不同操作成本比例6个因素分别增长20%与减少20%,各因素对吨油折耗的敏感程度依次是:初产、单井开发投资、递减率、成本结构、桶油操作成本、油价,如图2所示。

从敏感性分析图来看,吨油折耗与单井开发投资、递减率、成本结构、桶油操作成本是正相关关系,与初产、油价是负相关关系。

表3 吨油折耗随各影响因素变化状况

表4 经济有效期内利润总额随各影响因素变化状况

图2 吨油折耗敏感性分析结果

3.2 对评价期内利润总额影响分析

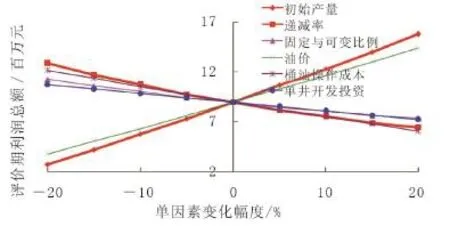

以概念模型为基础,定量分析初产、递减率、单井开发投资、油价、桶油成本、操作成本中固定成本与可变成本的构成比例等变化幅度分别为±5%、±10%、±15%、±20%时,对价期内利润总额的影响程度,如表4所示。

从初始产量、递减率、单井开发投资、油价、桶油操作成本、不同操作成本比例6个因素分别增长20%与减少20%,各因素对评价期利润总额的敏感程度依次是:初产、油价、递减率、桶油操作成本、成本结构、单井开发投资。如图3所示。

图3 经济有效期内利润总额敏感性分析

从敏感性分析图来看,评价期利润总额与初产、油价是正相关关系,与递减率、桶油操作成本、成本结构、单井开发投资是负相关关系。

(栏目主持 李艳秋)

10.3969/j.issn.1006-6896.2015.3.001

猜你喜欢

矿山安全信息(2021年27期)2021-12-25

纺织科技进展(2021年5期)2021-07-22

中国海上油气(2020年1期)2020-10-18

网印工业(2019年8期)2019-12-22

军事运筹与系统工程(2018年3期)2018-03-26

中国矿山工程(2018年1期)2018-01-27

中国财政年鉴(2017年0期)2017-07-04

商业经济研究(2016年24期)2017-01-10

电脑知识与技术(2016年24期)2016-11-14

中国科技信息(2012年9期)2012-10-26