环保背景下制造业上市公司投资效率分析来自京津冀地区的数据

2015-02-03 02:33曾诗鸿姜雪

财经理论与实践 2015年1期

曾诗鸿+姜雪

摘 要:以2011~2012年在国内A股市场上市的130家京津冀地区现代制造业上市公司为样本,通过Richardson模型对样本投资效率进行评分,并用内容分析法对企业环境信息披露程度评分,以此研究京津冀地区现代制造业上市公司环境信息披露对企业投资效率的影响。研究结果显示:环境信息披露程度评分与公司投资效率评分存在正相关关系,但相关系数较低,这表明企业环境信息披露行为对企业投资效率影响较小,且不会使得企业投资效率降低。

关键词: Richardson模型;投资效率;环境信息披露

中图分类号:F230 文献标识码: A 文章编号:1003-7217(2015)01-0046-06

一、引言

2013年9月国务院印发《大气污染防治行动计划》(国发[2013]37号),其中特别要求到2017年整个京津冀地区细颗粒物浓度要较2012年降低25%。国务院对于大气污染防治的重视,以及对京津冀地区的特别要求说明京津冀地区的环境污染治理工作刻不容缓。现代制造业已经成国民经济的中重要组成部分,现代制造业就是采用高技术和先进科学技术对原材料进行加工和再加工,对国民经济各行业的生产设备及零部件进行生产、组装的行业总称,或者说是以现代科学技术武装起来的制造业<sup>[1]</sup>。现代制造业的发展趋势之一是成为低碳环保的绿色制造业,绿色制造业意味着转变经济发展方式,由主要依靠增加物质消耗向主要依靠科技进步、劳动者素质提高转变。

环境信息披露是公司社会责任的一部分,1924年美国学者Sheldon就已经提出了“社会责任”这一概念,国内外学者对社会责任的研究重点,多集中社会责任与企业财务绩效之间的关系。而在国内的研究中企业社会责任与企业财务绩效之间负相关、正相关、不相关的结果都存在。陈德萍(2012)对我国企业社会责任与财务绩效关系进行实证研究,研究发现我国企业履行社会责任能够对财务绩效的提高起到积极作用<sup>[2]</sup>。曹亚勇,王建琼,于丽丽(2012)首次对我国上市公司社会责任信息披露与投资效率之间的关系进行了实证研究,研究结果表明社会责任信息披露与公司投资效率显著正相关,上市公司社会责任信息披露与公司投资过度显著负相关<sup>[3]</sup>。范琦(2013)对我国国有企业社会责任与财务绩效之间的关系进行研究,结果表明中央企业上市公司社会责任与财务绩效之间不存在正相关关系<sup>[4]</sup>。

本文研究内容也在企业社会责任与财务绩效关系的范畴,主要从环保角度出发,针对京津冀这一污染重地,试图探究京津冀地区现代制造业上市公司环境保护信息披露程度对其投资效率的影响,力求在金融方面为环境保护寻求突破。

二、投资效率评分

(一)模型选择

本文采用Richardson模型,Richardson(2006)<sup>[5]</sup>将公司的投资分为资本保持支出和新增投资两部分,资本保持支出可以根据资产折旧与摊销计算得出,而新增项目投资则要从预期新增 NPV 为正的项目投资和非预期投资两个方面分析。建立模型如下:

It=β0+β1V/Pt-1+β2Levt-1+β3Casht-1+

β4Retrurnt-1+β5Sizet-1+β6It-1+β6Aget-1+

∑Year+∑Ind+ε (1)

其中,因变量It代表公司新增投资支出,等于当年购建固定资产、 无形资产和其他长期资产所支付的现金与处置固定资产、 无形资产和其他长期资产而收回的现金净额的差值除以总资产;V/Pt-1为投资机会变量;Levt-1为资产负债率,等于上一年的总负债除以总资产;Casht-1代表现金流量, 等于上一年的经营活动产生的现金流净值除以总资产; Returnt-1代表股票回报率, 等于上一年的股票回报率;Sizet-1代表公司规模,等于上一年总资产的自然对数;It-1代表上一年的新增投资支出;Aget-1 代表公司的经营年限, 等于公司从IPO起直到去年的总共经营年份; ∑Year、∑Ind分别为年份和行业虚拟变量;ε为模型的残差。

财经理论与实践(双月刊)2015年第1期2015年第1期(总第193期)曾诗鸿,姜 雪:环保背景下制造业上市公司投资效率分析来自京津冀地区的数据

Richardson模型将模型回归残差作为衡量企业投资过度或投资不足的变量,模型思路清晰,在研究过度投资方面被广泛应用。伍中信、李芬(2010)研究信贷资源配置问题时,利用Richardson模型得出银行的信贷资源更多流向了过度投资的国有控股公司的结论<sup>[6]</sup>。詹雷、何娟、胡鑫红(2011)对三种评价过度投资的模型进行比较,认为Richardson 残差度量模型不仅可以辨别公司是否存在过度投资或投资不足,还能有效度量过度投资或投资不足的水平,为后续学者精确研究过度投资带来了便利,但也对存在的问题进行了总结<sup>[7]</sup>。程新生、谭有超、刘建梅(2012)认为Richardson模型是较为可行的投资绩效计量模型,并运用此模型从上市公司自愿披露的未来发展前景的非财务信息视角探讨其能否以及如何影响投资效率<sup>[8]</sup>。曹亚勇、于丽丽(2013)以我国 2009~2011 年上市公司的经验数据为研究样本,实证检验政府控制、社会责任对公司投资效率的影响<sup>[9]</sup>,其中投资效率部分也采用了Richardson模型。章卫东、成志策、周冬华、张洪辉(2014)以2007~2012年国内A股上市的非金融类企业为样本,运用Richardson模型区分国有上市公司和民营上市公司过度投资行为的不同,以此来研究政府干预对国有上市公司过度投资行为的影响<sup>[10]</sup>。由此可见,几年来,Richardson模型作为投资过度、投资效率的评价模型有着广泛的应用。

(二)数据来源

本文的在运用Richardson模型计算企业投资效率时,为使得回归结果更加准确,初步选取2011~2012年A股上市的全部制造业为样本,制造业的选取依据为2012年修订的《上市公司行业分类指引》,剔除信息不全的公司总样本数量为2996个,在初步得到2996家制造业上市公司的投资效率信息后,再从中筛选出130个京津冀地区现代制造业企业作为论文样本,再进行投资效率评分和环境保护信息披露评分以及后续分析,2012年北京市统计局、国家统计局北京调查总队对北京市现代制造业等新兴产业统计分类进行了修订,并公布了电子类、机电类、医药类、交通类和其他类5个大类的《现代制造业统计分类》(京统发〔2012〕43号),本文对京津冀地区现代制造业样本的筛选依据就是该文件。本文所有数据均来自中国证券网上证报数据平台,本文采用的软件为EViews6.0。

(三)研究步骤及结果

本文根据研究需要,在Richardson原始模型的基础上建立模型如下:

It=β0+β1TobbinQt-1+β2Levt-1+β3Casht-1+

β4Epst-1+β5Sizet-1+β6It-1+∑Year+ε(2)

其中解释变量TobbinQt-1是衡量公司成长性的替代变量,Epst-1是又称每股税后利润,指税后利润与股本总数的比率,用来替代股票回报率,本文在经过实际回归后删除了Aget-1变量,并且由于样本均来自制造业,因此不需要行业虚拟变量。其余部分与模型(1)相同,因变量仍为It代表公司新增投资支出;Levt-1为资产负债率;Casht-1代表现金流量;Sizet-1代表公司规模;It-1代表上一年的新增投资支出:∑Year为年份虚拟变量;ε为模型的残差。对搜集的2996个样本进行回归,并从中抽取130个(2012年、2011年选取同样的企业,各自65个样本)京津冀地区现代制造业样本得到的残差结果如表1。

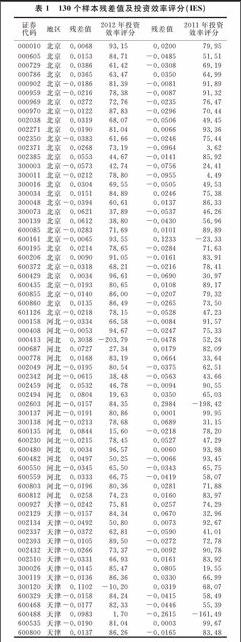

由表1可以看出130个样本中,2011年有39家京津冀地区现代制造业上市公司存在投资不足的情况,另有26家存在投资过度情况,2012年同样的65家企业中有35家存在投资不足的情况,30家投资过度,但总体来看残差数量很小,因此,可以认为130个京津冀现代制造业上市公司样本的投资状况还是良好的。由于残差值数量单位较小,为了便于研究,对其取绝对值并做扩大1000倍的乘法处理,为了便于理解本文将用100减去扩大后的残差作为样本公司的最终投资效率评分(IES,Investment efficiency score),此评分越高说明企业投资效率越高,这样便于理解和后续分析,经处理后的130个样本投资效率评分与最初得到的残差的相关系数如表2,可以看出投资不足的部分,投资效率评分与残差

相关系数为1,投资过度也就是残差为正的样本投资效率评分与残差的相关系数为-1,这说明本文的数据处理方法合理,处理过的数据基本可以反映原始数据的特征,且经过处理后对数据的理解可以更加直观,不易混淆,经处理后,投资效率评分越高,样本公司投资效率越高,投资效率评分越低,样本公司投资效率越低。

投资效率评分分年度描述性统计结果如表3,2012年投资效率评分的最小值为-203.79,这一特殊样本值会导致2012年整体平均值被拉低,标准差变大。2012年与2011年的最大最小值之间的差距都非常大,这说明样本企业的投资效率水平个体之间的差异非常大,也侧面说明样本企业投资效率具有很大的增长空间。投资效率评分分地区描述性统计结果见表4,可以看出,北京地区的样本企业投资效率评分平均值大于河北和天津地区的样本企业,并且标准差也明显小于河北和天津,这说明北京地区的样本企业投资效率之间的差异较小,整体水平也较高。在三个地区中,河北的样本企业投资效率评分平均值较小,样本的标准差较大,这说明河北的样本企业投资效率水平不仅低,而且各个企业之间的差异也非常大,河北的企业投资效率水平亟待提高。河北相对于北京、天津在地区经济发展方面存在着非常大的差距,但是河北可以利用与北京、天津相临的区位优势,设法共享北京、天津的优势资源。

三、环境信息披露程度

本文对环境信息披露程度的评分采用内容分析法,具体来说主要从定量和定性两个方面评价上市公司环境披露程度,满分100分。定量评价方面,主要根据上市公司公布的年报和社会责任报告中关于环境保护信息的文字数量、图片数量作为评分依据,满分50分;定性评价方面,则根据上市公司披露的环保信息涉及的内容的完整性、丰富性来评分,具体主要从企业环境保护方针制度概况、环境保护项目或活动情况、环保可能引起的风险和机遇、环保奖励补贴或费用和环境事业未来计划及发展趋势这五个方向来评价上市公司环境信息披露内容的丰富性,每个方面各占10分,总分50分,将定性定量分析加以综合即为企业环境保护披露程度的总得分。对130京津冀地区现代制造业上市公司环境信息披露评分(EIDR,Environmental Information Disclosure Rating)见表5。

对分地区环境信息披露评分进行描述性统计,得到表6,在三个地区中,天津的样本企业环境信息披露程度最高,平均值大于北京和河北地区,河北的样本企业环境信息披露评分平均值只有30.75,在三个地区中平均分数最低,样本标准差为17.74,在三个地区中也为最低,说明河北地区的样本企业在环境信息披露方面水平较低且样本企业间差异较小。另外,在130个样本企业中,环境信息披露评分最大值为90分,没有一个样本企业为满分,且河北的环境信息披露评分最大值只有60,天津也只达到了70,说明样本企业中对环境信息披露不够重视。再看披露文字数量方面,130家样本企业中有91家公司年报和社会责任报告披露的环境信息文字总数不足500个字,占70%(见图1)。披露内容的质量方面,130个样本企业披露的环境信息内容并不全面丰富,16.9%的样本企业未披露指定项目,26.2%只披露了5项中的一项(见图2),只有4.6%的样本公司对5项环保内容均有提及,不管从数量还是质量上来看京津冀地区现代制造业环境信息披露的总体状况不好,其原因在于对于上市公司环境信息披露政府尚没有做出硬性规定,另外企业的社会责任意识仍然有待提高,企业对环保行动带来的收益和成本也不甚明了,没有动力去披露环境信息。

四、环境信息披露评分与投资效率评分的关系分析

130个京津冀地区现代制造业上市公司样本中,2012年和2011年分别有65个样本,2012年企业投资效率评分与环境信息披露程度评分相关系数见表7;另外2011年65个样本企业投资效率评分与环境信息披露程度评分相关系数见表8。

对比表7表8可以看出2012年、2011年样本企业投资效率评分与环境信息评分的相关程度并不高,分别为0.0645和0.0241,但样本公司投资效率评分均与环境信息披露程度评分呈正相关关系,且2012年的相关程度大于2011年,虽然没有严格的回归可以确定环境信息披露会增加企业的投资效率程度,但从较小的正相关系数可以初步判断环境信息披露对企业投资效率的影响程度是很微小的,企业的环境信息披露并不会减少企业的投资效率。

五、结 论

本文对京津冀地区现代制造业上市公司环境信息披露与投资效率之间的关系进行了实证研究。得出了以下结论:(1)京津冀地区现代制造业上市公司中,北京地区的样本企业在2012年、2011年的投资效率水平均高于天津和河北,其中河北省得样本企业2年的均值都低于北京和天津,有很大的提升空间,这也是提高京津冀地区现代制造业投资效率整体平均值的切入点;(2)京津冀现代制造业上市公司环境信息披露质量较低,公司间披露的内容相差甚远,缺乏规范化,公司间披露质量参差不齐,披露水平较高的企业所占比率很小;(3)京津冀地区现代制造业上市公司的环境信息披露程度评分与投资效率评分呈正相关关系,其中2012年样本企业的环境信息披露程度评分与投资效率评分的相关性为0.0645,2011年的样本企业环境信息披露程度评分与投资效率评分的相关性只有0.0241,总体来讲京津冀地区上市公司的环境信息披露程度评分与投资效率评分的相关系数较低;(4)企业披露环境信息,在某个角度来看会增加企业的相关支出,增加企业负担和成本,但环境信息披露是企业履行社会责任的重要部分,企业履行社会责任给企业带来的有形和无形利益是难以衡量的,在环境承载能力日益遭受挑战的今天,本文从金融专业领域探索环境信息披露对企业投资效率的影响,得出环境信息披露对企业投资效率的影响较低且没有负面作用,这在一定程度上可以激励企业履行环保职能,为建设生态文明作贡献<sup>[11]</sup>。

参考文献:

[1]李金华. 中国现代制造业体系的构建[J].财经问题研究,2010,(4):3-12.

[2]范琦. 央企上市公司社会责任与财务绩效的相关性研究[J].财会月刊,2013,(6):25-28.

[3]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012,(12):183-185.

[4]陈德萍. 企业社会责任与财务绩效的实证研究[J].统计与决策,2012,(12):178-181.

[5]Richardson, S. Overinvestment of free cash flow[J]. Review of Accounting Studies, 2006,(11):159-189.

[6]伍中信,李芬.国有控股、投资效率与信贷资源配置[J].财经问题研究,2010,(11):50-55.

[7]詹雷,何娟,胡鑫红. 过度投资研究模型:评介与运用[J].财会月刊,2011,(1):94-97.

[8]程新生,谭有超,刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012,(7):137-188.

[9]曹亚勇,于丽丽. 政府控制、社会责任与投资效率: 2009~2011年上市公司样本[J].资本市场,2013,(7):127-135.

[10]章卫东,成志策,周冬华,张洪辉.上市公司过度投资、多元化经营与地方政府干预[J].经济评论,2014,(3):140-152.

[11]赵儒煜,石美生.我国制造业集聚转移及影响因素的分析与对策[J].经济与管理,2013,(12):73-76.

(责任编辑:铁 青)

Environmental Investment Efficiency of Modern Manufacturing

Listed Companies in BeijingTianjinHebei Region under

the Environmental Protection Background

ZENG Shihong,JIANG Xue

(School of Economics and Management, Beijing University of Technology, Beijing 100124, China)

Abstract:This paper took 130 modern manufacturing companies of Beijing-Tianjin-Hebei region in 2011 and 2012 in the A-share market as sample. We used Richardson Model to compute the sample companies'investment efficiency, and we used Content Analysis to evaluate the extent of environmental information disclosure of the samples. Then we analyzed the relationship between the two variables. The results showed that the degree of environmental information disclosure and corporate investment efficiency scores were positively correlated,but the correlation was low. It suggested that corporate environmental information disclosure had little effect on corporate investment efficiency, and did not decrease business investment efficiency.

Key words:Richardson model; Investment efficiency; Environmental information disclosure

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

知识经济·中国直销(2018年8期)2018-08-23

中国老区建设(2016年1期)2016-02-28

中国卫生(2015年10期)2015-11-10

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

法人(2014年4期)2014-02-27