小额贷款公司的经营现状与发展展望

2015-01-23 01:08邹新玲

产业与科技论坛 2015年20期

□邹新玲

一、小额贷款公司的经营现状

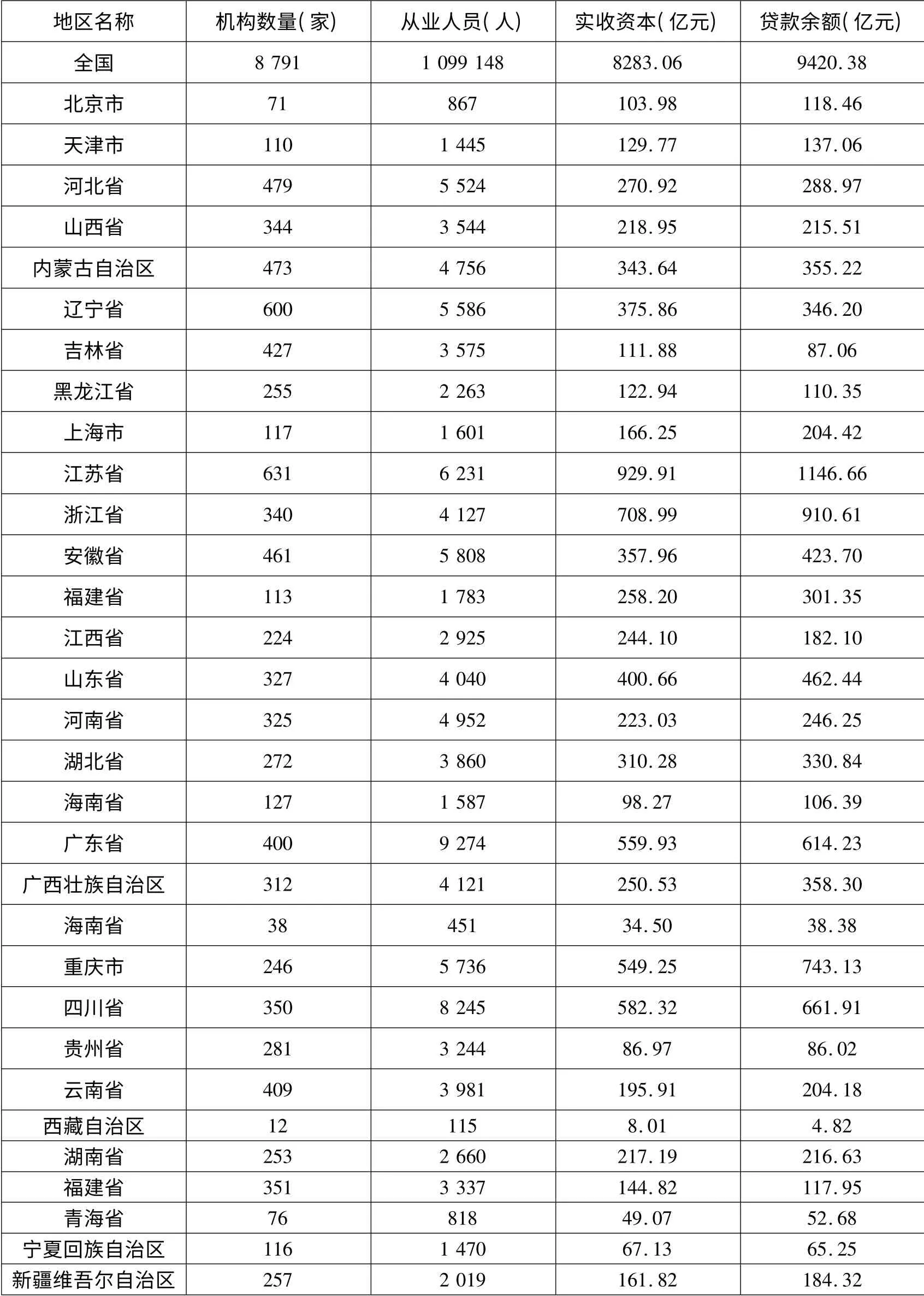

近二十年的时间里,小额信贷在中国市场经历萌芽期、形成期以及高速发展期和发展放缓期,为我国民营企业和地方经济的增长起到了不小的推动作用。这种推动作用尤其是在2008年小额贷款公司推广至全国试点后表现十分明显,截至2014年上半年,全国共有小额贷款公司7,895 家,贷款余额7254.27 亿元。小额贷款公司行业的业务规模和扩张速度均保持了不小于48%的增长速度,极大促进了中小企业和“三农“经济的发展,逐渐成为我国经济和社会发展的重要金融力量。截至2014年第三季度末,全国小贷公司的机构数量已经超过8,000 家,从业人数更是高达10 万余人,实收资本和贷款余额分别达到8111.16 亿元、9078.81 亿元,该四项数据2011 ~2013年的年复合增长率分别达到44.21%、50.54%、58.81%。根据央行公布的《金融机构贷款投向统计报告》,正规金融机构中小企业贷款2012年和2013年的增长率分别是16.6% 和14.2%,而全国小贷公司贷款余额同期增长率分别是33.9% 和38.3%,由此可以看出小贷公司在为小微企业提供贷款支持方面效果明显。表1 是2014年底全国各地数据的汇总。

二、小额贷款公司现阶段的主要特点

(一)小额贷款公司特征明显。作为“三农”及中小企业融资的主要途径,小额贷款公司具有借贷额度小、服务对象小以及服务范围区域化的特点。相关调查数据显示,我国小额贷款公司平均注册资本9,000 万元,单户平均借贷金额在65 ~75 万元,更有个别公司的户均贷款不足6 万元,堪称真正的“小额贷款服务”。但是,小额贷款公司2014年在全国的数量已达8,791 家,贷款余额近万亿元,是社会融资版图的重要一块。

(二)我国小额贷款公司的政策规范和制度约束日趋完善。2007年年初起,中国人民银行和中国银监会相继颁布了《贷款公司管理暂行规定》、《关于小额贷款公司试点的指导意见》、《小额贷款公司改制设立村镇银行暂行规定》等政策性约束法文。2014年年中,银监会和央行共同发布了《小额贷款公司管理办法(征求意见稿)》(以下称《征求意见稿》),有望于2015年出台相关的法规,将进一步开放小额贷款公司的经营和融资。同时,全国各地的政府也相继颁布了相关的促进性政策支持小额贷款公司的发展,宽松的政策环境有助于坚定行业信心。

(三)我国小额贷款公司的发展存在区域性失衡。就2014年的数据而言,江苏省小额贷款公司高达631 家,居全国第一。辽宁省、河北省、内蒙古自治区和安徽省分居全国第二、第三和第四位。总体而言,华中和华东地区的经营规模发展较快,而西部地区发展相对较慢,尤其是西藏、青海等地区,无论是公司的数量,还是从业人员都和全国平均水平有不小的距离。

三、小额贷款公司的发展趋势

(一)小额信贷机构的市场化。一是从小额信贷机构自身的发展出发,因为只有遵循市场发展和竞争的规则,才有机会实现自身的持续化发展,并在今后为中小企业和“三农”市场提供帮助。国际上无数的小额信贷发展实例证明,只有完成了自身的可持续发展,才能扩大业务规模,为广大的低收入群体和中小企业提供融资服务。二是随着我国市场化经济改革和金融体系不断革新,金融体系为实体经济的发展提供助力的主题思想是不会变化的。因此小额贷款公司的外部监管环境转变为经营和融资的范围上出台宽松的政策规范,也就说外部的监督管理环境会更加市场化。在市场的进入和退出、服务对象和融资渠道、利率浮动等各方面都会更加遵循市场化规则。而在市场化的利率环境下,小额贷款公司才能在服务“三农”、中小企业以及个体户的同时,实现自身稳固、持续的发展。

(二)小额信贷公司互联网化。信息技术和互联网科技在21世纪有了突飞猛进的发展,给人类的社会生产、日常生活带来了很大程度的改变。然而金融行业作为现代社会经济发展的主力军以及核心力量,自然也会受到互联网科技的影响。在搜索引擎、云计算和大数据等技术手段的帮助下,金融行业的日常运行效率有了很大程度的提升。网络金融同样也给中小企业、个体户甚至个人的融资需求大开方便之门。阿里巴巴和京东商城等知名企业纷纷参与到其中来,这也进一步促进了中小企业对于互联网科技的重视程度,加快自身参与到互联网金融之中的步伐。

表1 2014年全国小额贷款公司数据汇总

(三)小额信贷公司业务分层化。总体而言,小额贷款公司的业务主要分为“三农”、中小企业、个体户和个人等几个部分。随着市场之中的小额贷款公司越来越多,行业内的竞争日趋激烈,这也进一步加深公司业务分层化的趋势。不但表现在额度上的分层,也表现在贷款主体上的分层,行业的竞争只是让这一部分特点更加明显。而随着行业的机构越来越多,市场环境和法规越发完善,小额贷款行业中各个公司也会对自身的发展方向和主营业务作出更加明确的定位,而这也正是提高自身核心竞争力,赢得市场肯定的重要途径,才会在竞争激烈的小额信贷行业中获得一席之地。

[1]古洁.我国小额贷款公司存在的问题及对策分析[J].金融理论与教学,2015,3:42 ~46

猜你喜欢

今日农业(2022年1期)2022-06-01

今日农业(2021年21期)2022-01-12

今日农业(2021年5期)2021-11-27

今日农业(2021年1期)2021-03-19

中国交通信息化(2019年1期)2019-03-26

活力(2019年22期)2019-03-16

金桥(2018年12期)2019-01-29

中国交通信息化(2018年6期)2018-08-29

消费导刊(2018年10期)2018-08-20

知识经济·中国直销(2017年12期)2018-01-03