熵值法在上市公司财务业绩纵向评价中的应用*——以贵州茅台为例

2015-01-23 07:30中北大学创新研究中心史利沙

财会通讯 2015年34期

中北大学创新研究中心 史利沙 陈 红

一、引言

上市公司财务业绩反映了其在一定时期的财务状况和经营成果,是公司业绩的重要衡量标准,是评估企业价值、制定公司发展战略、设计管理者薪酬等的主要依据,与公司各方利益息息相关。贵州茅台作为白酒行业龙头企业,其投资回报率高、现金流充裕,一直以来深受广大投资者关注,近年来受“三公消费”、“塑化剂”事件、禁酒令及消费者价值导向等利空因素影响,企业效益大幅下降。因此,研究宏观政治及经济环境影响下贵州茅台财务业绩的变化,有助于公司利益相关者更全面了解其经营状况,合理预测其发展趋势,尤其为外部投资者进行决策提供有效信息。为对贵州茅台进行更为全面客观的评价,本文以其2002年至2013年年度财务报表为基础,将熵值法这一客观评价模型应用于贵州茅台不同时期财务业绩评价中,且取得了良好的纵向评价结果,为熵值法在上市公司业绩纵向评价中的应用提供了科学的依据。

二、文献回顾

通过对前人文献进行梳理,笔者发现对上市公司业绩评价的实证研究主要集中在评价指标选择及评价方法运用这两方面。比较经典的有池国华、迟旭升(2003)的观点,认为创新与改进上市公司经营业绩评价系统的关键在于确立评价程序、选择指标体系和确定评价方法等,其中评价程序的确立是前提,指标体系的选择是核心,评价方法的确定是保障。据此,本文以评价指标体系构建为出发点,尝试将熵值法运用于贵州茅台财务业绩纵向评价中。

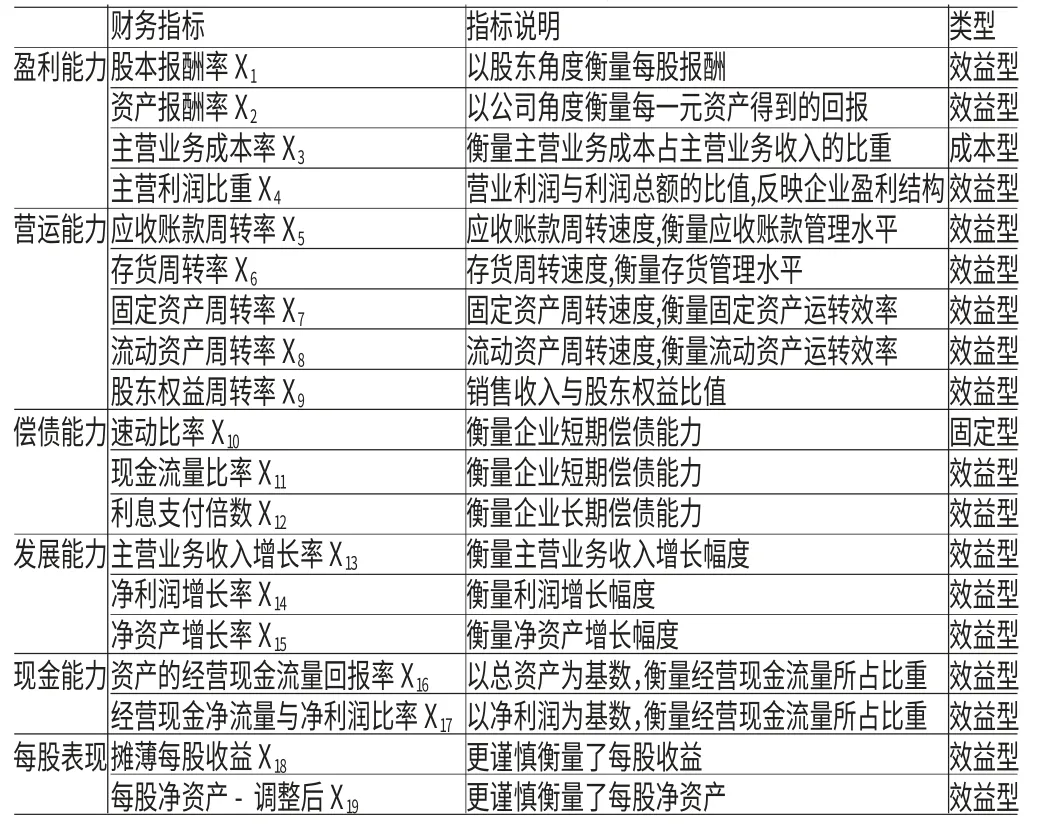

评价指标体系选择。评价指标是构建实证分析模型的第一步,指标选择的数量、类型都会影响评价结果,因此选择指标应遵循一定的原则。朱庆须、宋绍清(2005)指出,指标选取要遵循真实有效、客观全面、科学实用、可比灵活等原则,在偿债、运营、获利、成长、现金5方面进行指标体系构建。郑恒斌(2011)依据全面性、代表性、数据易获得性等原则选取财务效益、营运能力、投资者获利能力、偿债能力这4个方面财务竞争力建立起上市公司财务业绩指标评价体系。本文借鉴前人研究成果,综合贵州茅台财务特征,在盈利能力、营运能力、偿债能力、发展能力、现金能力、每股表现6个方面共选取19个财务比率指标构建了其财务业绩纵向评价指标体系。

评价方法运用。通过分析文献,笔者发现在上市公司财务业绩实证研究中客观评价方法应用很广,如熵值法、DEA方法、因子分析法、主成分分析法等。唐文彬、韩之俊(2011)将熵值法应用于南京市8家上市公司财务业绩评价中;卿文洁(2009)应用DEA方法中的BCC模型对湖南省认证且上市的高新技术企业展开财务业绩评价;郑恒斌(2011)使用因子分析法研究了物流行业上市公司财务业绩表现;郑贺娟等(2012)基于主成分分析法对甘肃上市公司财务业绩做出了评价。以上学者在对上市公司财务业绩进行实证研究中均取得了较好的结果。

对前人研究进行分析,不难发现学者们大多是将客观评价模型应用于特定行业上市公司财务业绩横向评价中,很少将这些模型用于某个企业不同时期财务业绩评价中,而且在熵值法评价模型相关文献中,在选择财务指标时对指标进行相关分析的很少。针对此,本文改进之一在于将熵值法这一客观评价模型应用于特定上市公司财务业绩纵向评价中;改进之二在于采用SPSS20.0软件先对初始财务指标进行简单相关分析,筛去相关度高、代表性差的指标,以减少信息重叠,保证评价结果的准确度。

三、熵值法在上市公司财务业绩纵向评价中的应用

熵值法是一种根据各指标传输给决策者的信息量的大小来确定指标权数的方法。设有m个样本,n个评价指标,xij为第i个样本第j项指标的原始变量。对于给定的j,xij的差异越大,则该项指标对样本的比较作用越大,也说明该项指标包含和输出的信息越多。熵值越小,差异越大,即包含信息量越大,因此,熵值可以用来度量变量所含信息的多少。

在运用模型之前,首先进行财务指标体系构建。本文以新浪财经提供的贵州茅台2002-2013年这12年年度财务比率指标为基础,并用SPSS20.0软件对初选指标进行简单的相关分析,筛去相关度高的指标,最终选取了6个方面共19个财务指标来构建财务业绩纵向评价指标体系,并参照《管理决策熵学及其应用》教材,将指标分为效益型、成本型、固定型三类(见表1)。

表1 贵州茅台财务业绩纵向评价指标体系表

构建了评价指标体系后,将熵值法运用于数据处理中,该处理过程在EXCEL2007中实现。具体步骤如下:

第一,对数据编码。设有m个年度,n个财务评价指标,xij为第i个年度第j项指标的原始变量。

第二,标准化处理。由于指标存在方向和量纲的不同,必须先对其进行标准化处理,鉴于熵值法要求数据不能为负数和零,因此采取如下公式对不同类型指标数据进行预处理,使得标准化后指标数据位于(0,1]之间,并将标准化后数据表示为X'ij。

第四,计算第j项指标的熵数ej、差异性系数gj以及第j项指标权重系数Wj,其中gj=1-ej(g越大,指标权重越大);并据此得出6方面财务能力权重系数及排名(见表2)。

表2 贵州茅台6方面财务能力权重系数及排名

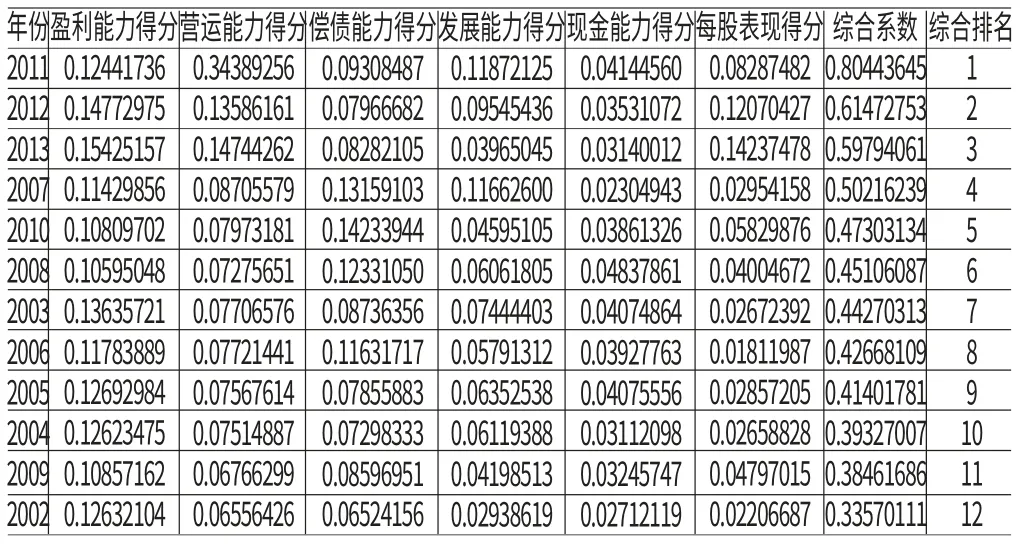

最后,计算贵州茅台不同年度各财务能力得分及综合系数Zi,据此对茅台各年度财务业绩进行综合排名,其中Zi=(见表3)。

表3 贵州茅台不同年度各财务能力得分及综合排名

以上即为熵值法模型得出的评价结果,接下来用主成分分析法来做对比。主成分分析法也是客观评价法的一种,利用的是降维原理,借助SPSS20.0软件对数据进行处理,评价结果见表4。

表4 主成分分析法下贵州茅台财务业绩综合排名

由表4可以发现,主成分分析法计算结果与熵值法结果有一些差异,2009年在主成分分析法下排名第七,熵值法下排名倒数第二,2003年则相反。这是因为前者赋予了盈利能力极高的权重,而后者赋予了营运能力较大的权重。主成分分析法过度看中盈利能力,对营运能力与偿债能力过于忽视;熵值法则比较注重营运能力,同时兼顾盈利能力和偿债能力。营运能力是企业正常运转的能力,好的盈利表现是良好运营能力带来的,过度追求盈利结果而忽视过程是缺乏科学性的,熵值法结果更符合财管理论与企业实际。这就体现出熵值法的评价优势了。

四、结论

依据表2中贵州茅台各方面能力排名,重要性由大到小依次是营运能力、获利能力、偿债能力、每股表现、发展能力、现金能力。营运能力是指企业正常运转的能力,是企业生存的基本能力,因此最为重要;公司的最终目的是创造利润,实现企业价值最大化,而企业是在良好的营运能力基础上盈利的,因此盈利能力仅次于营运能力;在盈利能力基础上,良好的偿债能力保障了债权人收取本息的权利,使企业能有效利用财务杠杆为股东创造财富,因此也很重要。这三方面能力得以保证后,企业才能更好地创造价值,每股表现则是企业市场价值的体现,因此重要性略次于营运、盈利、偿债这三方面。以上各财务能力重要性排名符合财务管理的一般规律,表明将熵值法模型应用于企业财务业绩评价中具有一定的可信性和有效度。

从综合排名看,除个别年份外,自上市以来茅台整体呈增长趋势。最近三年,茅台财务业绩综合排名依次递减,苏东峰(2013)指出,2012年国家出台“限酒令”和严禁“三公消费”等利空因素确实对高端白酒产生不利影响,2013年中国白酒进入十年黄金发展期之后的白银时代,2013年是受政策影响最深的一年,宏观政治等因素影响下,近三年茅台财务效益呈递减状态。2007年企业财务效益较好,仅次于2011、2012、2013这三年,报表显示2007年其营运能力、获利能力、偿债能力、成长能力均较强,综合排名自然靠前。2003年其资产运转效率好、获利较多,同时熵值法对营运能力、盈利能力赋予了较高权重,使其在2003年的财务综合效益要超过2004、2005、2006年。2009年贵州茅台财务效益较差,主要是其消费税大幅提高,茅台价量齐升的步伐在一段时间内不得不放慢,同时过去几年持续扩张的产能也会形成费用压力,导致其营运能力相对较差,净利润增速放缓,在报表中表现为营运能力、盈利能力、发展能力较差,而这三方面能力权重较大,因此其综合排名相对落后。

本文实证结果表明熵值法在上市公司财务业绩纵向评价中具有一定的适用性。该方法的优点首先在于充分挖掘数据本身信息,克服了主观赋值法的局限性,评价结果比较客观;其次,该方法不仅可以用于行业内各企业间财务业绩的比较,还可以用于同一企业财务业绩纵向评价中。熵值法不足之处在于财务指标依赖会计报表,报表真实性会对评价结果造成一定影响,同时指标选择易受主观因素影响,评价指标的数量和性质,相关程度和鉴别能力都会影响实证结果,此外样本数量也会影响评价结果,因此实际评价结果可能不完全准确。但本文侧重模型应用,方法意义高于实际结果,意在说明,在选择财务指标时做到科学谨慎,将熵值法应用于上市公司财务业绩纵向评价中,其结果具有较好的信度和效度。

[1] 苏东峰:《中国白酒进入白银时代》,《中国市场评论》2013年第4期。

[2] 池国华、迟旭升:《我国上市公司经营业绩评价系统研究》,《会计研究》2003年第8期。

[3] 朱庆须、宋绍清:《基于熵值法的IT企业业绩评价模型》,《财会通讯》(学术)2005年第6期。

[4] 郑恒斌.:《基于因子分析法的物流行业上市公司财务绩效研究》,《财会通讯》(综合·中)2011年第12期。

[5] 邱菀华:《管理决策熵学及其应用》,中国电力出版社2011年版。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

中国交通信息化(2022年1期)2022-04-19

大众投资指南(2021年23期)2021-12-06

21世纪商业评论(2021年7期)2021-07-29

大众投资指南(2021年35期)2021-02-16

酿酒科技(2020年10期)2020-12-18

快乐作文(1.2年级)(2020年8期)2020-09-10

晚晴(2020年6期)2020-07-24

大众投资指南(2020年10期)2020-07-24

活力(2019年22期)2019-03-16