国际碳排放权价格影响因素分析

——基于供需层面的实证研究

2015-01-21 01:54丁可

财政监督 2015年30期

●丁 可

国际碳排放权价格影响因素分析

——基于供需层面的实证研究

●丁 可

一、引言

本文从供给和需求两个角度分析并总结出具有代表性意义的七个核证减排量(CER)价格影响因素并对其进行定量分析。通过选取欧洲气候交易所的CER二级市场价格作为研究对象,对其各影响因素进行实证分析表明:CDM项目注册数量是CER二级市场价格最重要的决定因素,两者之间为负相关关系;电力价格、原油价格、天然气价格、煤炭价格对CER二级市场价格的影响也比较显著,它们与CER价格均为正相关关系;EB会议、温度变化量、欧洲工业生产指数对CER二级市场价格的影响不显著。最后根据实证结论为我国碳排放权交易市场的定价机制提供了相应的政策建议。

我国是世界上CDM项目的最大供应方,同时也是最具潜力的碳减排市场。但《京都议定书》规定发展中国家不能将碳排放权直接在国际市场上交易,企业所卖出的排放权只有通过中间商参与购买、经过包装加工成为金融产品后才能进入国际市场进行交易,因此尽管中国是世界碳排放权市场上最大的卖方,但由于中国企业缺少全球碳交易市场的供求信息及交易价格,议价能力弱,丧失了在全球碳排放权交易市场中的主动权和定价权,致使国际碳排放市场的定价权一直被发达国家所掌握。在国际碳贸易中,碳排放权的买方和卖方之间价差较大,本应属于我国的经济利益被欧美发达国家所侵蚀。在此背景下,对CDM机制下影响CER二级市场价格的因素进行研究,既能从理论上发现碳排放权价格与能源价格、政策、气候状况的关系,又能对我国指导CERs定价方面提供相应的理论支撑,具有理论与现实的双重意义。

二、理论基础与分析框架

碳排放权价格是碳排放权交易市场最为核心的议题,也是发展碳金融市场极其重要的一环。目前国内外学者从定价机制和影响因素等角度对碳排放权价格进行了一些理论与实证研究。理论分析方面,江璐琳(2011)发现碳排放权交易的价格受各国政治因素以及总体经济大形势等因素影响。他认为碳减排量和碳排放权的需求在后京都议定书时代还会有更大幅度地增加。付彦琪(2011)将碳价格影响因素从供给和需求两个方面进行了分类,另外又加了天气、政治及谈判等方面的因素,并分析了我国当前碳定价的现状及解决方案。实证分析方面,Wagner(2009)发现碳排放权的交易价格是非平稳的;Mansanet-Bataller(2007)在其论文中运用了多元线性回归,在众多影响因素中发现经济状况、能源价格、气候是影响碳价最显著的三个因素;陈晓红(2011)将欧洲气候交易所的碳排放权交易价格作为样本,分析发现化石能源的价格是较为重要的影响因素,但天气因素对碳价没有明显的影响作用。

本文在以上研究经验及结论的基础上,从供需层面入手,扩展分析出一系列可能影响碳排放权价格的因素,并对这些因素进行定量分析,排除影响不显著的因素、找出影响显著的因素,并按照正负相关性对其进行分类。最后按照实证结论指导我国未来CERs定价。

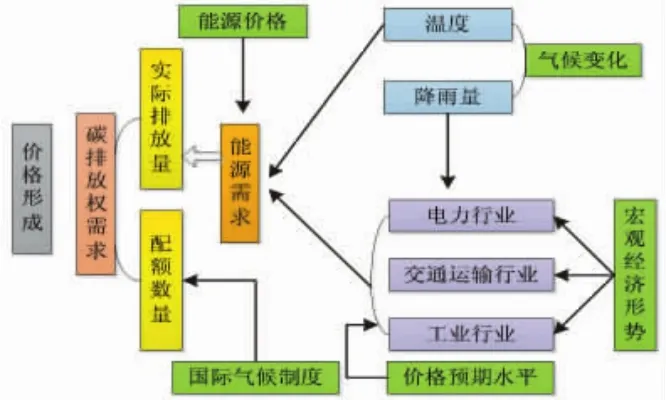

与其他金融商品一样,碳排放权的市场价格由供给与需求两方面因素决定。

CER二级市场上的需求主体主要是:发达国家中具有碳排放权需求缺口的企业。供给主体是CER一级市场上发展中国家的CDM开发商。本文这一部分将以欧洲气候交易所的CER二级市场价格作为研究对象,围绕供求均衡决定供求价格展开讨论。碳价格影响机制可用以下模型来表示:

(一)需求因素

在当前的国际碳排放权交易中,发达国家一直处于绝对买方地位,主导市场上的碳排放权价格,因此需求因素对CER二级市场价格的形成起决定作用。一般来说,市场上碳排放权的需求量等于碳排放权配额数量减去二氧化碳的实际排放量。即:需求量=配额数量-实际排放量。

1、需求方实际排放量(Dc)。一是宏观经济形势。可想而知,当国际经济形势发展好时,欧盟各国的工业、交通、电力等碳密集行业的生产状况较好,生产需求的提升必然将导致碳的排放量增加,它们对碳排放权的需求也会随之增加,反之亦然。二是能源价格。二氧化碳的排放主要来自于电力、原油、煤炭、天然气的使用。在EU-ETS体制下,电力企业承担的减排任务最重,是CER二级市场上最主要的需求方。从理论上讲,电力价格上涨会促使发电企业增加发电量,从而导致二氧化碳的排放增加,进而推动碳排放权的需求增加。当原油与天然气价格上涨时,电力企业会增加煤炭发电比重,引起二氧化碳的排放量增加,从而导致对碳排放权的需求增加。三是气候变化。Carlo Carraro(2009)等指出碳排放权额度的需求主要是由经济增长和气候状况两方面决定的。气温异常的高或异常的低都会使碳和电力的排放量显著增加,因此产生的温室气体的排放量就会随之增多,从而促使CER需求量增加。

2、配额数量(Dq)。欧盟是全球碳排放主要的需求者,欧盟对其各国设定一定的配额量,这个配额的大小就会直接影响各国对配额以外的碳排放的需求。当配额政策较宽松时,各国对碳减排数量的需求就会减少,从而致使碳价走低。然而,配额数量由政策决定的特性决定了其具有较强的刚性,其变动情况的分析比较复杂,本文不将其作为研究变量。

综上,从需求角度分析的价格影响因素汇总见图1:

图1 需求因素对碳排放权价格作用

(二)供给因素

众所周知,CER一级市场决定CER二级市场的供给,一级市场上CER受到出口国政策、环境等各方面影响而发生供给量的变化,进而改变CER二级市场的供给,最终会对CER二级市场的价格产生影响。影响商品供给的因素很多,主要包括生产成本、生产技术和管理水平、相关商品的价格、生产者对未来的预期、政府的经济政策等。影响供给的因素比起影响需求的因素相对复杂,本文从以下四个方面进行深入分析:

1、CDM 项目的注册数量(Si)。CDM项目的开发程序较为复杂,且经过批准后,还要参与联合国一系列复杂、繁琐、严格的审定步骤,这直接导致CDM的注册率和签发率较低。据相关资料称,截至2012年初,全球CDM项目的签发率不过半。又由于CER一级市场决定CER二级市场的供给,在CDM项目签发率保持稳定的情况下,CDM项目的注册数量能在很大程度上解释碳排放权市场上CER的供给情况,CDM项目注册数量的提高会增加CER二级市场的供给量,从而降低CER二级市场价格。

2、联合国CDM方法学小组会议(Ci)。CDM执行理事会(EB)召开方法学小组会议来研究商讨新的方法学,由于新的方法学的诞生会增加通过审核的CDM项目数量,节约CDM项目的申请时间与开发成本,进而推动CDM项目在全世界范围内的开发,使碳排放权的供给量增加。由此可见,联合国CDM方法学小组会议对碳排放权供给量的增加具有促进作用。

3、供给方政策和国际气候制度(It)。碳排放权及碳排放权市场本身就是国际社会为应对气候变化而达成的减排协议下的政策产物,因此其受政策制度的影响很大。目前发展中国家积极推广和研发CDM节能减排技术,增加了向CER市场上的供给。此外,对国际气候制度的预期尤其是国际气候制度的谈判结果也是影响CDM项目开发的关键因素之一。

4、交易成本(Ct)。在CDM条件下,交易成本是指CERs的买方和卖方为完成交易所支出的全部费用及与CDM项目活动相关的交易成本,包括寻求项目成本、项目文件开发成本、谈判成本、合格性审定成本等等。交易所需的总成本过大,会限制国际碳市场的碳供给。但是不同的项目类型开发成本具有较大差异性,难以进行统一核算,因此本文不单独考虑成本因素对供给的影响,而是通过CER实际签发率来综合反映市场的供给能力情况。

综上,从供给角度分析的价格影响因素汇总见图2:

图2 供给因素对碳排放权价格作用

根据上述理论部分分析,本文提出以下研究假设:

假设一:宏观经济形势、能源价格、温度变化量与CER二级市场价格正相关;

假设二:CDM项目的注册数量、联合国CDM方法学小组会议与CER二级市场价格负相关。

三、实证分析

(一)数据来源与处理

根据上述对国际碳排放权价格的影响因素进行的理论分析,汇总实证分析研究变量及所选指标数据,见表1。

(二)单变量分析

1、单位根检验。本文采用ADF检验法对CER价格、煤炭价格、电力价格、原油价格、天然气价格、CDM项目注册数量、温度变化量、欧洲工业指数数据进行平稳性检验,EVIEWS统计结果表明,CER价格与各解释变量都是非平稳的,其一阶差分项均是平稳的,即CER价格与各解释变量为一阶单整,因此可进行协整分析。

2、协整检验。本文此部分采用两变量的E-G检验。分为两步,第一步为协整回归,通过OLS方法得到解释变量与被解释变量的估计方程,并计算非均衡误差。第二步检验残差的平稳性,如果残差为稳定序列,则认为解释变量与被解释变量之间存在长期稳定的均衡关系即协整关系。通过对残差序列进行ADF检验结果可知,在5%的显著性水平(此时t统计量临界值为-1.9465)下,只有CDM项目注册数量表现出与CER价格存在长期稳定的均衡关系。

3、格兰杰因果检验。由于电力、天然气、煤炭、原油价格、欧洲工业生产指数、温度变化量与CER价格之间不存在协整关系,因此做格兰杰检验时取其一阶差分。EB会议由于是虚拟变量,可直接进行格兰杰检验。CDM项目注册数量与CER价格存在协整关系,也可直接进行格兰杰检验。

结果表明,在5%的显著性水平下,仅有EB会议、欧洲工业生产指数与CER二级市场价格之间不存在因果关系;CDM项目注册数量是CER二级市场价格的格兰杰原因;电力价格、天然气价格、煤炭价格、原油价格、温度变化量的一阶差分项是CER二级市场价格一阶差分项的格兰杰原因。

表1 CER二级市场价格影响因素分析法

(三)多变量分析

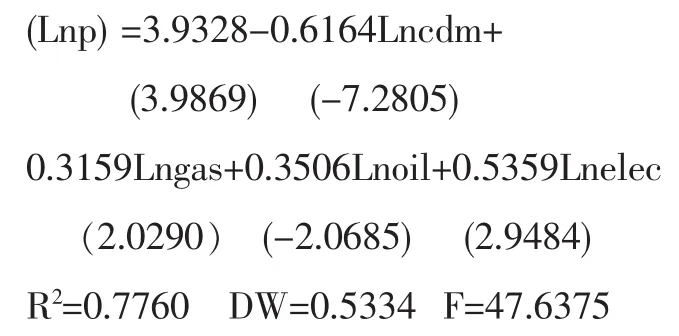

1、多元回归模型。根据计算,各变量与被解释变量之间的相关系数中,温度的相关系数小于0.1,所以它不被引入估计模型中。根据计算剩余各变量之间的相关系数可看出其存在多重共线问题,为处理此问题,本文采用修正Frisch法(逐步回归法)进行回归,挑选出模型拟合优度最高的模型作为样本数据的估计模型,为:

从经济意义上看,以上估计模型中各解释变量的统计系数与理论分析相一致。从统计意义上看,回归结果中表明拟合优度的R2=0.7760,说明模型对样本的拟合程度较好;模型的DW值为0.5334,说明残差项不存在自相关。

2、异方差检验。本文采用white检验方法对异方差进行检验并采用WLS加权最小二乘法对估计模型进行修正,修正结果如下:

(四)实证结果与解释

在以上多元回归模型中,影响碳价格最显著的变量分别为:CDM项目注册数量>天然气价格>电力价格>原油价格。其中供给层面的CDM注册数量与CER价格呈负相关关系,这与上文提出的第二个假设一致,并且它是影响CER价格中最显著的因素。其他三种需求层面的能源价格与CER价格呈正相关关系。这与上文提出的第一个假设一致。

本文首次分析得出CDM注册量是影响CER价格的首要因素,在众因素中只有CDM项目注册量表现出与CER价格存在长期稳定的均衡关系,并且剔除了煤炭价格这个影响因素,认为其与CER价格之间没有显著关系。

四、对我国碳市场合理定价的建议

CER一级市场的供给直接决定了其二级市场的供给,一级市场的价格变化也会传导至二级市场。因此,以上二级市场价格影响因素的分析对我国CER一级市场的价格具有强有力的参考作用。基于上文所得结论,在我国建立和完善碳市场定价机制方面,可以从影响CER二级市场价格的主要因素,即CDM注册数量及能源价格两个大方面提出具有针对性的建议。

首先,由于CDM项目注册数量对CER价格具有决定性作用,CDM项目注册数量增多会造成CER价格下降。在建立了强制减排市场和合理的配额分配机制后,需要由国家出资对碳排放交易资源进行战术储备。从而减少向发达国家供应核证减排量,提高CER一级市场价格,增加我国企业的整体利润。其次,由于国际能源价格对CER二级市场价格具有重要影响。可以依据国际能源价格建立CER一级市场价格动态监测机制,即通过监测国际能源市场价格变化来预期CER二级市场价格变化,并以此来推测CER一级市场的未来价格变动情况。■

(作者单位:北京林业大学经济管理学院)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

小学生学习指导(低年级)(2019年3期)2019-04-22

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

小猕猴智力画刊(2016年6期)2016-05-14

现代企业(2015年5期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18