海工装备产业的美好时代

2015-01-17 10:08本刊编辑吕龙德码头网吴秀凤

广东造船 2015年1期

本刊编辑 吕龙德 码头网 吴秀凤

海工装备产业的美好时代

本刊编辑 吕龙德 码头网 吴秀凤

日前,由青岛海西重机自主研制的国内首个自升式升降平台“德赛二号”成功交付,标志着国内第一座拥有完全自主知识产权的升降平台诞生;海洋石油981深水半潜式钻井平台投入使用,打破了国外在深水钻探领域的垄断局面;我国海工规模不断扩大,海工订单量、订单金额持续攀升,目前已跃居全球首位。这些都显示了我国海工业发展势头迅猛,成绩斐然。

双重利好推动行业跳跃发展

近年来,随着陆地一次性能源日益匮乏,海洋能源越来越受到能源公司重视,掀起了大规模的海上勘探采油热潮,尤其是深海作业,急剧拉升海工装备市场需求,使海工迅速成为船舶工业的“香饽饽”。与此同时,我国围绕“海洋强国”战略思想,出台一系列助力发展海工的政策,并确定海工产业为我国战略性新兴产业。此外,“21世纪新丝绸之路”的提出,也把海洋工程装备一下提升到国家发展战略的高度上来了。

在市场和政策的双重利好刺激下,我国海工行业抓住机遇,大力发展,行业规模不断扩大,取得了不俗的成绩。2013年,韩国、中国、新加坡分列全球海工装备订单的前三名,市场份额分别达到42%、29.5%和18%。凭借在自升式钻井平台领域的爆发式表现,中国新签订单首次超过新加坡,跃居第二。中国企业共承接了全球68座自升式平台订单中的37座,数量占全球的54%;自升式平台订单总价值达到77亿美元,金额占全球的48%;除此以外,中国企业接获的半潜式钻井平台以及浮式生活装置的订单数量和金额都排在全球首位。2014年,我国更是加大了对海工行业的支持和引导力度,先后出台了《海洋工程装备科研项目指南(2014)》、《海洋工程装备实施方案》等规则,一批海工骨干企业逐渐形成,市场竞争力和国际地位明显提升,在油价暴跌的情况下仍然保持稳定的发展态势。据统计,全年共承接各类海工装备订单31座、海洋工程船149艘,接单金额147.6亿美元,全球市场份额提高到35.2%,比2013年提高5.7个百分点,超越韩国居全球首位。

海工的未来不是梦

虽然我国海工装备行业飞速发展,但是与技术、产业链更加成熟的欧美国家相比,我国的海工装备行业还显得稚嫩和脆弱,如企业扎堆低端产业链,低端产能出现过剩苗头。不过,从另一角度讲,正因为我国海工装备行业处于发展阶段,所以我国海工业存在着巨大的发展空间。虽然2014年下半年因为政治等因素导致油价下挫,海工市场产生波动,但长远来看是改变不了海上油气勘探开采总趋势,改变不了海工市场的广阔前景。专家称,未来5年,全球海工装备市场年需求规模大约在600~750亿美元之间。面对如此巨大的蛋糕,中国的海工装备行业能分享多少呢?

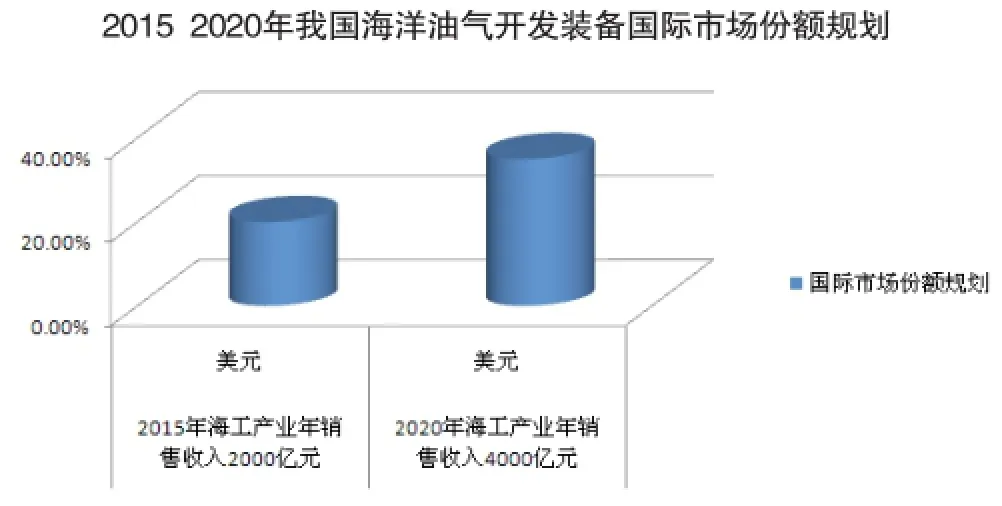

随着国家相关政策不断完善,支持力度日益加大,我国海工行业一定会在新时期实现健康有序发展,自主研发能力和配套国产化率大幅提高,迎来更大的发展,分得更大的海工蛋糕,真正步入海工强国的行列。从最近国家工信部发布的《海洋工程装备(平台类)行业规范条件》也可看出我国完善海工行业管理,确保海工产业健康、持续、理性发展的决心。事实上,在《海洋工程装备制造业中长期发展规划》、《海洋工程装备产业创新发展战略(2011-2020)》及《船舶工业“十二五”规划》等规划中就对我国海工业作了展望:2015年,我国海工产业年销售收入达到2000亿元以上,工业增加值率较“十一五”末提高3个百分点。其中,海洋油气开发装备国际市场份额达到20%;2020年,海工产业年销售收入达到4000亿元以上,工业增加值率再提高3个百分点,其中海洋油气开发装备国际市场份额达到35%以上(见下图)。从目前趋势看,我国海工完全有能力达成上述目标,而有些目标业已或正接近实现。

不要低估中国海工的创造力,更不要小看中国海工的市场扩张力。我们坚信:中国海工必将走向产业链高端,开启梦幻般的美好时代!

全球海洋工程装备市场前景可期,未来全球钻井平台、生产平台和海洋工程船等海工装备的需求市场广阔。预计2014~2020年,全球海工装备市场年均市场需求额约为600亿美元。面对这一机遇,中国海工应尽快解决产品低端化问题,提升核心实力,抢占国际市场。

相对于传统的船舶制造,海洋工程装备配套设备具有一定的特殊性,其技术含量高,海上作业环境对其安全可靠性、防漏油,甚至免维护等均提出了更高要求。尽管近年来我国海工装备产业取得了不俗的业绩,但实际上跟国际先进水平之间的差距仍不可忽视。根据中国船舶工业行业协会披露,中国主要生产自升式平台和三用工作船、平台供应船等海工辅助船,自主研发、工程设计和创新能力相对薄弱,核心技术和高端设计缺失。我国核心配套设备进口率高达90%,海洋工程装备核心配套设备对外依存度过高是我国在该领域竞争的一大短板。面对海工装备领域新设计产品多、高难度产品多、生产技术准备周期不足等情况,部分企业进入后,开始暴露出技术力量缺乏、研发能力薄弱等问题。

由于海洋工程配套设备技术要求高、研制难度大,我国的配套设备生产能力较弱,自配套率不足30%,尤其在核心配套领域,我国的自配套率低于5%。配套设备是海洋工程装备价值链中的关键环节,占比高达55%。如果我国海洋工程配套业不能实现与海洋工程装备制造业同步发展,中国海洋工程企业将徘徊在海洋工程产业链的低端,这是中国企业进军海洋工程市场最大的隐患。海洋工程装备及其配套设备产业是一个既符合我国当前总体工业发展要求,又符合未来发展趋势的产业。针对配套设备上的差距,我们必须尽快行动,积极应对。

猜你喜欢

山东冶金(2022年4期)2022-09-14

山东冶金(2022年2期)2022-08-08

中国水运(2022年4期)2022-04-27

海洋石油(2021年3期)2021-11-05

宁波大学学报(理工版)(2020年1期)2020-01-09

中国海上油气(2016年5期)2016-06-23

船海工程(2015年4期)2016-01-05

装备环境工程(2015年4期)2015-02-28

中国工程咨询(2015年3期)2015-02-14

自动化博览(2014年9期)2014-02-28