中小企业社会责任的价值驱动研究

2015-01-13 02:01刘辉

西南交通大学学报(社会科学版) 2015年4期

刘 辉

(西南交通大学 经济管理学院,四川 成都610031)

一、引言

改革开放三十年来,我国的经济建设和社会发展都取得了令世人瞩目的成就。但在向市场经济体制转轨的过程中,激烈的市场竞争也导致诸多社会问题,一些企业盲目追求经济利益,甚至违反法律法规和违背社会道德〔1~2〕。近几年来,食品安全问题国家尤为重视,众所周知的三鹿奶粉“三聚氰胺”事件使得食品安全问题成为了全民关注的焦点。从该事件可以看出,社会责任是公众认同的一种价值观,企业如果不作为,就会对企业的形象造成负面影响;反之,如果企业在这一部分表现良好,在公众、在社会中的形象乃至公司本身的价值都会得到提升,这对于公司的利益相关者、产品消费者、政府、国家经济乃至社会发展都有正面意义〔3〕。因此,企业履行社会责任的影响因素有哪些,这些影响因素是如何作用于社会责任的成为一个非常重要的研究课题。

学界对企业社会责任驱动的研究是比较丰富的,众多学者从多个角度尝试证明企业社会责任的深度、广度,并认为这是企业在发展过程中不可或缺的。以弗里德曼为代表的学者在研究中指出:站在资源分配的角度,企业履行社会责任是对资源的一种重新分配,而这种变动需要企业为其买单,也就是企业会因此减少部分资源的使用权〔4〕。以林恩·夏普·佩因为代表的学者研究指出:仅从很短的时间来看,社会责任的履行会降低企业某些财务指标,但是,这些行为是企业立足于社会的根本,企业也会因此而受益,从长远来看有助于公司发展,因此,企业需要履行社会责任〔5〕。在实证研究中,文献〔6 ~7〕认为企业履行社会责任会积极促进企业的经济效益增长,前者通过分析造纸行业及其对生态环境的影响,后者通过对十多家上市公司的股票行情进行分析,均提出了类似的观点。然而,文献〔8〕通过类似的研究得到了截然相反的结论,这引起大量学者的研究兴趣,文献〔9〕适当改变了市场风险,进而发现社会责任的履行与经济效益之间的关系是不显著的。文献〔10〕提出,企业履行社会责任时,会因为情境的不同而对企业自身产生不同效果,其中就包括了积极的和消极的影响。为了更清晰地体现社会责任的驱动因素,本文从企业生命周期的视角出发,采用问卷调查方法对我国的中小企业进行分析,以求得出更为准确的结论。

二、企业社会责任驱动力模型

目前关于企业社会责任的研究中,对履行情况的研究大多采取内容分析法和指数分析法。本研究将结合现有研究的问卷和中小企业的实际情况来设计问卷,然后进行实证分析,对问卷的内容进行整理,采用相应的方法整理分析结果,最后,得到中小企业社会责任力的驱动模型。

1.问卷的基本情况

本文的问卷主要由合作企业的相关负责人负责发放与回收。本次调查共回收问卷276 份,经统计,样本中的中小企业的问卷有211 份,占76.4%,且均为有效问卷,数据运用SPSS 17.0 进行统计分析。收集的数据样本的描述性统计情况如下:(1)从公司性质来看,调查对象以中小企业为主,占总数的81%,而国有企业、外商独资企业、中外合资企业以及其他企业性质的分别占2.8%、2.4%、0.9%、12.8%;(2)从企业所处行业来看,行业分布较为均匀,没有出现太大的偏向性,制造业占16.6%,商贸业占22.3%,服务业占24.2%,建筑业占8.1%,交通运输业占3.3%,其他行业占25.6%;(3)从企业销售增长率来看,有48.8%的企业年销售增长率为10% ~30%,23.7%的企业销售增长率为30% ~60%,而销售增长率为10%以下以及60%以上的企业分别占19.4%、8.1%。这个数据也表明大部分中小企业都处于快速发展阶段。(4)从企业生命周期来看,绝大部分的企业都处于创立期和成长期,分别占39.3%和50.7%,而处于成熟期和衰退期的企业较少,分别占8.5%和1.4%,这也符合中小企业的成长历程。

2.驱动力模型的构建

根据问卷的内容,运用SPSS 17.0 进行因子分析,表1 为分析得出的KMO 和Bartlett 的检验结果。KMO 统计量为0.791,Bartlett 球形检验的p 值为0.000,这说明可以有效地进行因子分析。

表1 KMO 和Bartlett 的检验结果

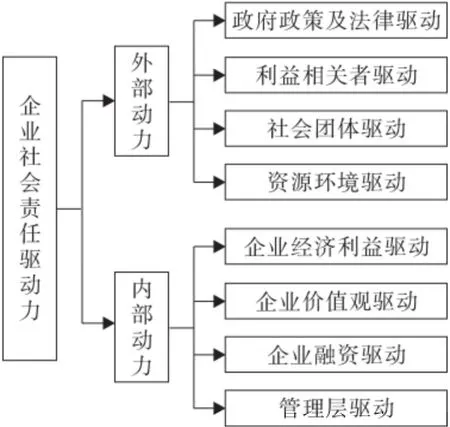

根据因子分析结果,可以提取中小企业社会责任驱动力的重要因子。总体来说,驱动因子有两个方面,一方面是来自于外部的推力,另一方面是来自于企业内部的拉力。据此构建的驱动力模型如图1 所示。

图1 中小企业社会责任驱动力模型

三、变量设计与研究假设

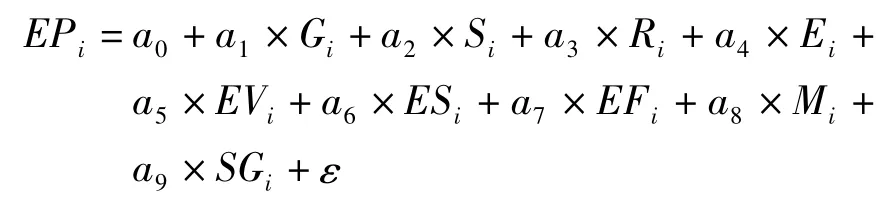

现有文献将企业社会责任的绩效分为社会绩效、经济绩效和环境绩效三大部分并据此构建相关指数。本文借鉴润灵数据库将企业绩效作为被解释变量,而企业所处的不同成长阶段为控制变量,各个可能的驱动因子是解释变量,并在此基础上提出了本研究的假设。

1.被解释变量:企业绩效(EP)

企业被市场认同的价值来自于它未来的盈利能力,对于中小企业而言,企业销售增长率是评估企业成长状况和发展能力的重要指标。本文中的价值驱动关注的是能够促使企业绩效得以提升的社会责任驱动因子,企业绩效体现企业在一段经营期间内的经营效益。因此,本文将企业销售增长率作为企业绩效的评估指标。

2.控制变量:企业生命周期

在对研究对象进行描述性统计后发现,有83家中小企业处于创立期,107 家中小企业处于成长期,分别占39.3%和50.7%,而处于成熟期和衰退期的企业较少,分别占8.5%和1.4%,所以本文重点研究处于创立期和成长期的中小企业。众所周知,处于不同生命周期的企业其销售增长率也不同,社会责任驱动力对企业绩效的影响作用也会不同,所以本文旨在结合企业生命周期,针对当前的中小企业,研究企业经济绩效的增长与哪些社会责任驱动因子有关,以实现价值驱动。

3.解释变量:社会责任的驱动因子

(1)政府政策驱动(G)。

政府政策对企业社会责任的驱动主要体现在一些相关政府法律法规的要求以及承担社会责任所带来的各项优惠政策。对于中小企业而言,得到政府的优惠政策支持有利于企业绩效的提升,因此提出:

假设1 政府政策驱动与企业绩效提升正相关。

(2)利益相关者驱动(S)。

利益相关者驱动主要体现在保护股东、债权人、员工、消费者、关联企业以及所在社区的利益,而利益相关者利益与企业绩效密切相关,企业绩效的目标是将企业价值最大化。因此提出:

假设2 利益相关者驱动与企业绩效提升正相关。

(3)资源环境驱动(R)。

走可持续发展道路,是每个企业希望达到的目标,想要实现可持续发展,就必然要重视环境保护,节约资源,避免资源的浪费以及生态环境的破坏。对中小企业而言,保护资源环境长远看来必会带来正效益,但是短期而言应该会降低企业绩效。因此提出:

假设3 资源环境驱动与企业绩效提升负相关。

(4)经济利益驱动(E)。

履行社会责任通过形成积极的企业形象、促进企业长期绩效以及企业市场影响力的提升来帮助企业经济利益的增加。所以对于中小企业而言,企业经济利益驱动有利于企业绩效的提升。因此提出:

假设4 经济利益驱动与企业绩效提升正相关。

(5)企业价值观驱动(EV)。

企业价值观主要包括企业文化以及企业道德观,企业文化对于任何一个企业而言都尤为重要,企业的整体价值观直接影响企业价值,影响企业绩效的提升。因此提出:

假设5 企业价值观驱动与企业绩效提升正相关。

(6)企业战略驱动(ES)。

企业战略驱动在于是否将社会责任纳入企业的长期或者短期战略规划中,与企业绩效不存在比较明显的直接性关系。因此提出:

假设6 企业战略驱动与企业绩效提升没有关系。

(7)企业融资驱动(EF)。

企业在融资驱动力的作用下承担社会责任,其主要原因来自于现代股东“责任投资”的相关内容,这对公司关于资本金的收集上产生了较大影响。因此提出:

假设7 企业融资驱动与企业绩效提升正相关。

(8)管理层驱动(M)。

管理层驱动下的社会责任履行主要与管理层自身的价值观以及社会的舆论有关系,并不会直接影响企业绩效,因此提出:

假设8 管理层驱动与企业绩效没有关系。

(9)社会团体驱动(SG)

社会团体主要包括研究学者、媒体工会、慈善机构以及公益组织等,在这些团体的压力下,企业也不得不更多的履行社会责任,对中小企业而言,短期内可能会降低企业绩效,因此提出:

假设9 社会团体驱动与企业绩效负相关。

本文运用回归分析进行实证研究,探究企业社会责任驱动因子与企业绩效提升的关系,找出社会责任价值驱动因子,回归检验模型为:

四、实证检验结果

(一)创立期企业的社会责任价值驱动

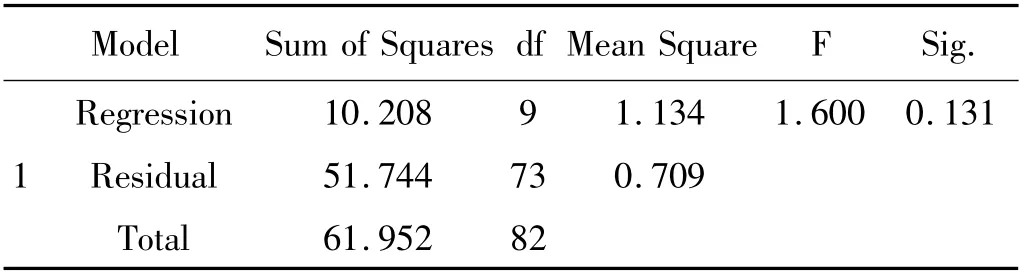

从模型的拟合优度检验表(表2)以及方差分析表(表3)可以看出,处于创立期的企业模型的显著性不太明显。从数值上来看,拟合优度R2为16.5%,F 统计量对应的p 值为0.131,大于0.05,因此回归结果不太显著。由于不同行业、不同企业在不同成长阶段时,社会责任对企业价值以及财务绩效的影响可能存在差异,所以出现这种结果可能与样本的性质及企业不同行业间的差别有关系。

表2 创立期企业回归模型拟合优度

表3 创立期企业方差分析结果

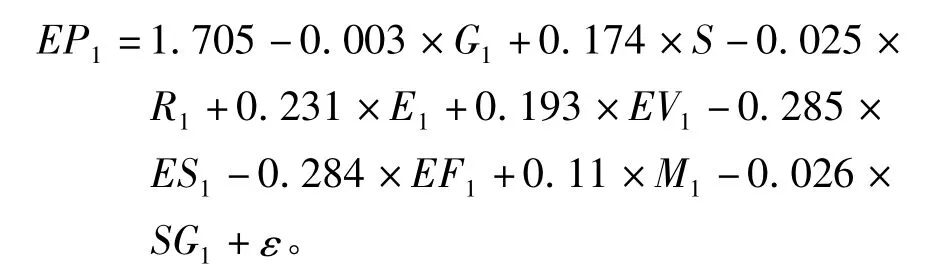

从回归方程系数表中得出的创立期企业的企业绩效与企业社会责任驱动因子间的回归方程为:

从方程的回归系数可以看出,政府政策驱动、企业战略驱动和企业融资驱动的结果与本文所提的研究假设相悖。结合回归系数与p 值分析,对于创立期的企业而言,经济利益驱动、企业价值观驱动以及利益相关者驱动可以作为企业的价值驱动因子。

(二)成长期企业的社会责任价值驱动

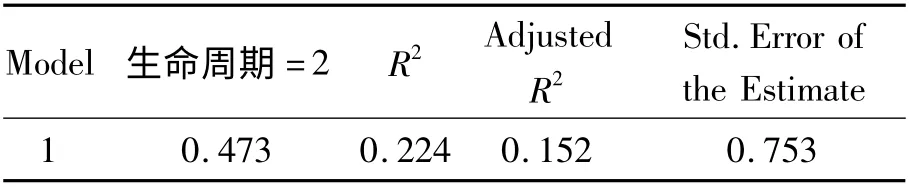

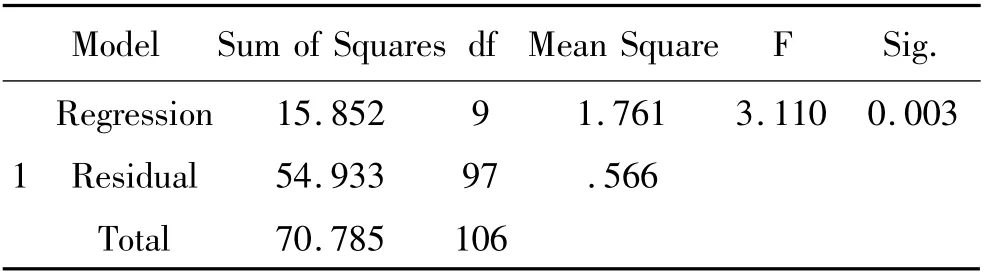

从成长期企业的回归分析结果(表4 ~表5)看,无论是拟合优度还是p 值都比创立期企业更加显著。具体来说,回归方程的复相关系数为0.473,拟合优度R2为0.224,同时方差分析表中F 统计量对应的p 值为0.003,小于0.05,说明该模型是整体显著的。

表4 成长期企业回归模型拟合优度

表5 成长期企业方差分析结果

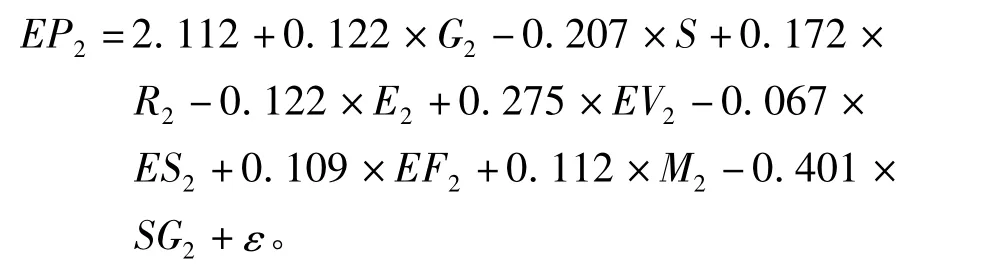

处于成长期企业的企业绩效与企业社会责任驱动因子间的回归方程为:

从方程中的回归系数来看,系数绝对值最大的为社会团体驱动,且对应的p 值0.002 <0.05,说明对于成长期的企业,假设9 可以得到证实,即企业社会团体驱动与企业绩效提升负相关。此外,结合回归系数与p 值,也可以证实假设5,即企业价值观驱动与企业绩效提升正相关。而其他假设均未得到很好地证实,甚至其中有些结果与本文的假设相悖,仅从系数上来看,假设2、假设3、假设4 的实证结果与理论假设相反,结果不支持研究的理论假设。

五、结论

本文基于企业生命周期的视角分析企业社会责任的价值驱动,结果发现:创立期企业社会责任价值驱动因子为经济利益驱动、企业价值观驱动和利益相关者驱动;成长期企业社会责任价值驱动因子为企业价值观驱动、资源环境驱动和政府政策驱动。据此,我们也可以得出以下结论:

(1)不同生命周期的企业的社会责任价值驱动因子是不同的。从本文研究结果来看,处于创立期的企业,企业社会责任的经济利益驱动因子、价值观驱动因子以及利益相关者驱动因子都对企业绩效有着积极影响,而处于成长期时,企业的社会责任价值驱动因子除企业价值观驱动外,还涉及到资源环境以及政府政策方面,不难看出,随着企业的成长与壮大,价值驱动的侧重点也会发生变化,但是企业价值观驱动因子都起着至关重要的作用,企业价值观包括了企业文化以及企业道德观,所以树立积极正确的企业文化对于中小企业而言是极其重要的。

(2)不同价值驱动因子对于企业绩效提升的影响也不尽相同。结合企业生命周期来看,虽然企业价值观驱动对于企业绩效的提升起着至关重要的作用,但是创立期企业最重要的价值驱动因子是经济利益驱动,说明创立期企业应该更多地关注经济利益驱动因子的作用力。而成长期企业最重要的价值驱动因子则为企业价值观驱动,即企业文化的树立以及企业道德观的培养。所以中小企业要结合企业自身所处生命周期以及企业自身特点,找到企业最重要的价值驱动因子,才能有利于企业绩效更好地提升。

(3)基于企业的生命周期,找出相应的价值驱动,可以实现社会责任的履行和绩效的提升。企业应该结合企业自身所处的生命周期,找出哪些社会责任驱动因子能够带来企业绩效的提升,属于企业的价值驱动因子,充分利用两者的相关关系,更好地履行社会责任,提升企业价值。

〔1〕Cheng B,Ioannou I,Serafeim G. Corporate Social Responsibility and Access to Finance 〔J 〕. Strategic Management Journal,2014,35(1):1 -23.

〔2〕Ghoul S E,Omrane G,Kwok Chuck C Y,et al. Does Corporate Social Responsibility Affect the Cost of Capital?〔J〕. Journal of Banking & Finance,2011,35(9):2388 -2406.

〔3〕Peloza J,Shang J. How Can Corporate Social Responsibility Activities Create Value for Stakeholders?A Systematic Review〔J〕. Journal of the Academy of Marketing Science,2011,39(1):117 -135.

〔4〕高 芳.企业的道德责任与社会责任— —斯密与弗里德曼观点的比较研究〔J〕.哲学动态,2006,44(4):29 -32.

〔5〕林恩·夏普·佩因.公司道德:高绩效企业的基石〔M〕.杨 涤,译,北京:机械工业出版社,2004:6 -10.

〔6〕Bragdon J H,Marlin J. Is Pollution Profitable?〔J〕. Risk Management,1972,19(4):9 -18.

〔7〕Moskowitz M R. Choosing Socially Responsible Stocks〔J〕.Business and Society Review,1992,1(1):71 -75.

〔8〕Vance S. Are Socially Responsible Corporations Good Investment Risks?〔J〕. Managerial Review,1975,64(8):18 -24.

〔9〕Buchholz R A. An Empirical Study of Contemporary Beliefs about Work in American Society〔J〕. Journal of Applied Psychology,1978,63(2):219 -227.

〔10〕胡 铭.基于顾客满意的企业社会责任与其绩效关系的实证研究〔J〕.嘉兴学院学报,2008,20(2):74 -81.

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

汽车实用技术(2022年7期)2022-04-20

中国市场(2021年34期)2021-08-29

房地产导刊(2020年11期)2020-12-28

铁道通信信号(2019年4期)2019-10-10

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29