高校绩效拨款中的政府控制与结果导向——大学自治会被削弱吗?

2015-01-08 07:27张和平

学术论坛 2015年2期

张和平,沈 红

一、引 言

“自治是大学从事高深学问必要的保障。 ”[1](P1)因为真理的标准是它的客观性,学者们依据客观性原则,尽力做到不受任何外界(譬如教会、国家或经济利益等)的压力和影响,排除所有的偶然性因素和感情色彩,力求得出“不受价值影响”的研究结论。 此外,“高深学问的复杂性只有那些真正内行的学者才能深刻理解,因而知识与学术问题应该交由教师去解决和管理,教师应该是一 个自治团体并广泛控制学术活动”[2](P148)(Walter Moberly,1949)。 “自治是高深学问最悠久的传统之一,失去了自治,高等教育就失去了精华。 ”[3](P13-15)

罗伯特·伯达尔(Robert M. Berdahl,1990)将大学自治分为实质性自治与程序性自治。 实质性自治是大学可以决定发展目标及其实施计划;程序性自治是大学只能决定实施计划,不能决定发展目标。 艾瑞克·阿什比(Eric Ashby,1966)认为大学自治主要应包括:管理上免于非学术干预;自由分配资金;自由聘用教师和选拔学生;自由决定专业及课程开设;自主评价教育结果。 可见,完整意义上的大学自治的核心是“自我决定和自主管理”。

政府和市场对大学的影响乃至干预(通常采用经费控制)一直被视为威胁大学自治的主要根源。 赫钦斯(Robert Maynard Hutchins,1967)把大学为了金钱去完成外部社会的任何任务都看作是学术界弊端之源[4](P25)。为谋求自身的独立性和价值中立性,大学有时候要勇于拒绝外部资金[5](P178)。尽管“大学自治不是绝对的”[6](P71-90),特别是在经费无法完全独立的情况下更加只能是相对的, 但大学自治的重要性一再被强调, 甚至连作为大学自治对立面的政府也认识到“为了社会的利益,政治力量必须尽可能避免介入此类自由活动”[7](P41)。 不难发现,传统高等教育集权型国家也在积极提倡并行动,给予大学更多的自治权。 例如,中国政府提出的“政校分开、管办分离”与“扩大办学自主权”政策[1](P5-7)。

另一方面,为强化高等教育质量与责任,激励大学提高公共财政经费的使用效益,很多国家在高等教育财政经费分配中采用绩效拨款机制。绩效拨款对大学进行绩效测量,将政府公共教育经费按绩效测量结果来分配。 有学者认为这可能会导致政府对大学的“精细化”管控与更多间接干预,从而削弱大学自治。 此外,绩效指标选择与测量的争议、 绩效主义与大学理想主义的冲突都在一定程度上强化了这一担忧。 本文试图以经费与大学自治的历史脉络为基础,从经费控制与拨款导向两个角度来审视绩效拨款是否会削弱大学自治。

二、经费来源与大学自治

学费一直是大学最重要的经费来源。 早期学校,无论是中国先秦的私学还是古希腊罗马的学园,还是作为现代大学直接源头的欧洲中世纪 原型大学,都以收取学费维持生存[8](P1)。 中世纪的巴黎大学和波伦亚(Bologna)大学一开始是由教师和学生组成的自律性行会组织,巴黎大学从事与教会职业相关的教学,波伦亚大学则满足上流阶层对罗马法知识的需要。 它们通过向学生和社会提供知识服务收取费用[9](P154)。 皇室和教会对大学偶有捐赠,但普遍采取一种“无支持、无控制(No Support,No Control)”[10](P67)的态度。从整个大学发展史来看,学费对大学自治是最不具有控制性的经费来源。

政府作为大学的重要经费来源经历了一个较长的发展进程。 国家设立大学始于13 世纪意大利那波利大学及德国领邦国家大学的建立。 但那时国家对大学的财政支持很有限,大学内部依旧保留着浓厚的行会色彩。 继承巴黎大学传统的牛津和剑桥大学从国王及富人那里获得捐赠并持续积累,形成了不受政府干涉的独立生存条件。 整体而言,欧洲早期的大学不像现代大学卷入国家与社会那么深,不必承担太多外部责任,较少依赖外部资源,强调组织内部自律,因此享有充分的自治与自由。 18 世纪末到19 世纪,国家开始接管大学,大学传统的组织属性发生改变与分化。 例如,受国家和教会干涉较多的法国大学完全被政府收编成“国家设施”;英国大学则极力反抗作为“国家机构”接受政府指导,因而变化缓慢并趋向保守;德国大学在黑格尔历史哲学与文化国家观、 洪堡理念的影响下,使大学对国家的影响空前,并确立了大学自治与学术自由的理念; 美国通过达特茅斯学院诉讼案结束了政府试图控制私立大学的尝试,从此划清了公、私立大学的界限,私立大学比公立大学拥有了更多的自治和自由。19 世纪后期,资本主义发展和国际竞争加剧, 促使政府日益重视“大学的功用”,在资金与政策上给予大学更多支持。 英国实现了对大学的直接财政援助,德国开始对大学的人事和组织行使职权,法国开始讨论德国型大学的复兴,美国也大幅扩充对州立大学的财政支援。 这意味着大学的自律性和社会性的固有矛盾更加突出[9](P1-8)。 进入20 世纪后,福利国家化赋予大学“人才培养”和“机会平等化”两大主要社会目标,高等教育社会需求、大学数量与规模空前扩大,由此产生的财政压力很大程度上急需政府援助。 各国政府通过对大学的财政拨款获取对大学的规划、管理和指导权,大学的自治也受到不同程度的影响。 在德国、意大利、瑞典和法国等国家,大学一直都是致力于国家福利事业的机构,经费几乎全部来自政府拨款,中央政府的规划和指导是绝对的,大学只拥有“程序性的自治”。 其他国家如美国、英国和日本也由政府出资,但除日本的国立大学外,这些国家的大学都拥有法定的独立自治地位,在经费和人事方面,都享有充分的自主权,并能从多方面得到资金,因此拥有更多的自治。

经营性收入、社会捐赠、科研与社会服务方面的竞争性经费是近一两百年来不断凸显出其重要性的大学经费来源。 经营收入与非指定用途的捐赠对大学自治的影响是中性的, 指定用途的捐赠和竞争性经费因为要与资金提供方的目标匹配,大学可能会作出一些有悖于大学精神的选择。 大学经费来源的多元化通过给大学更多选择使其摆脱对单一经费主体的依赖,是大学自治的基础。 但就比例而言,政府拨款仍旧是所有经费来源中最重要的一部分。

总的来讲,在具有不同历史传统和管理体制的国家,政府财政拨款对大学自治的影响是不同的,但有一点是共同的:“无论是在全国还是地区范围内,政府对高等教育发展作出规划都限制了院校的自治权。”[11](P164)政府可以通过提供(或终止)经费支持、对经费总量进行控制等手段来“迫使”大学放弃自己的想法服从整体的规划,这被视为政府对院校事务影响力的增强[11](P131)。

三、绩效拨款与大学自治

第一,高等教育绩效拨款的源起。绩效预算和绩效拨款是从“结果”评价的角度,把绩效信息融入预算决策、执行、监督过程中,强调资源投入产生的最终结果,而不是传统的资源投入,借以提高政府财政预算与分配的效率和效益[12]。 绩效包含了对拨款对象正在做什么、应该做什么的期望。

绩效预算最早可以追溯至18 世纪末美国纽约市政研究局对绩效的测量及19 世纪30 年代绩效原型(Proto-performance)预算。 20 世纪70 年代末开始的新公共管理运动,将企业管理中以结果为导向的绩效理念引入公共财政,建立以政府公共支出绩效评价为基础的绩效预算制度。 绩效预算用使命陈述、 目标与对象来解释为什么要花钱,根据目标及测量结果分配资源,关注“花钱的结果”而不是“钱本身”,即“用钱买什么”而不是“要用多少钱”。 20 世纪90 年代,全面质量管理(TQM)和持续质量改进(CQI)运动在美国工商业界盛行,直接影响到各州纷纷寻找一种简单的方式给学院和大学拨款,使之符合州发展目标。田纳西州率先采用了高等教育绩效预算与拨款机制, 至1999 年已有23 个州的高等教育采用了绩效拨款机制[13]。在预算与拨款中使用绩效信息则更为普遍,根据杨瑞奇(Young R D,2003)的统计,美国所有50 个州在它们的预算过程中都使用了绩效测量和绩效监控[14]。

对大多数国家的高等教育来说,财政经费的充足性和使用效率是最受关注的两大问题。 传统高等教育拨款方式主要基于投入因素 (如学生规模和教育成本),采用绩效拨款模式至少存在三方面的理由:一是高等教育系统缺乏竞争机制,政府希望通过战略性管理和绩效激励,强化院校间的竞争[15];二是高等教育规模与成本增长、公共财政经费紧缩,政府和公众都希望通过绩效预算与拨款政策促使大学负起更多的公共责任,提高教育质量与经费使用效率,提高政府教育投资效益;三是绩效预算与拨款有一个基本假设,即认为高等教育机构为获得更多的预算与拨款,会积极努力改善绩效表现[13]。

第二,拨款方式与大学自治。 政府通常采用两种方式给高校划拨经费:一是直接拨款。 政府直接将经费(或通过一个缓冲机构)拨给高校。 二是间接拨款。 政府将经费以学生资助的形式支付给学生,学生再付学费给学校[16]。 直接拨款可以采用哪些拨款方式? 国内外高等教育财政拨款实践中的拨款方式包括增量、绩效、公式、项目、零基、明细支出或项目列举(Line-item)、激励(Incentive)、责任或成本中心(Responsibility Center)等[13]。 这些拨款方式都可以归为“投入成本”和“产出结果” 两种导向,各具特点也各有优劣。 例如,增量拨款方式是在基本预算基础上进行增减,以自由竞争、有限冲突和长期效益为价值导向,对结果的预测能力强,但是缺乏竞争性。 公式拨款方式是基于历史数据和协商参数提供期望的拨款,追求统一与简单,经费分配公平,但是对成本变化和差异化分配考虑不足,不利于发挥有效激励。绩效拨款方式将目标与结果联系起来, 使用绩效测量信息进行拨款, 以产出结果为导向,机会均等,有利于成本控制和对实际需求的关注,但是不利于组织的创新性行动和长期战略规划。

拨款方式作为拨款的工具,对大学的影响也是工具性的, 这意味着拨款方式本身固有的缺陷会给大学带来负面影响。 例如,以投入成本(如学生规模、教职员工数量与结构)为导向的拨款方式会诱使大学扩大规模、 不顾成本; 以产出结果(毕业率、就业率)为导向的方式可能诱使大学不注重教育的过程及其内在价值。

当政府通过单独运用一种或组合运用多种拨款方式来完成拨款并实现政策目标时,大学就必须按照拨款方式来调整自己,采取适应性行动。大学的目标与行动一旦不能自主决定,其实质性自治与程序性自治都受到了影响。

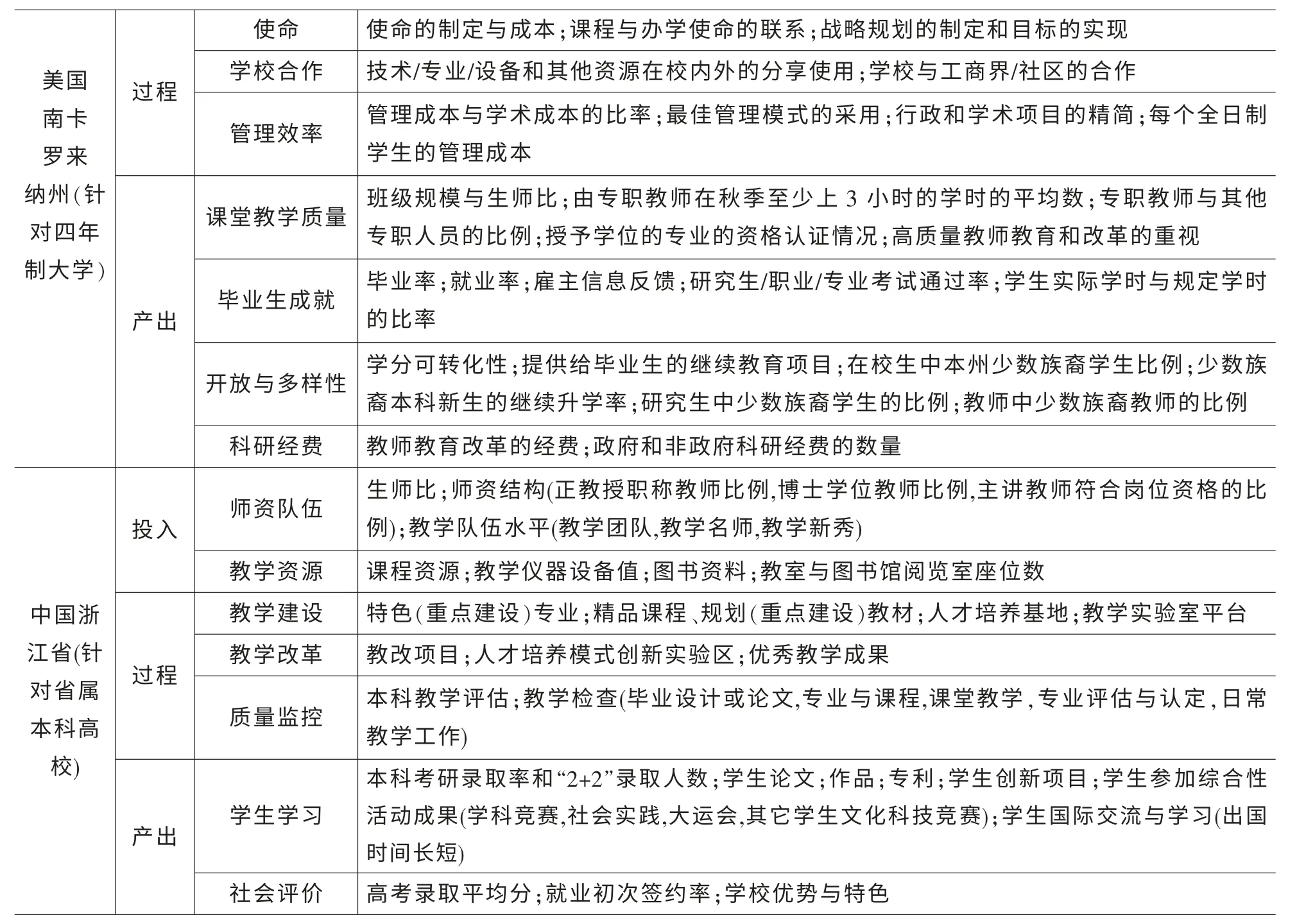

第三,绩效拨款指标体系与大学自治。 绩效拨款的核心是它的绩效指标体系。 表1 是美国南卡罗来纳州及中国浙江省的绩效拨款指标体系。 南卡罗来纳州是美国实行高等教育绩效拨款历史较早也比较成功的州,浙江省是中国开展高等教育绩效拨款试点的主要省份之一。

表1 美国南卡罗来纳州与浙江省高等教育绩效拨款的指标体系

(续表)

两个指标体系的相同点是都涵盖了教育的投入、过程和产出三个阶段,并对一些具体、可测的资源与活动进行量化测量;不同点是一、二级指标选择及其权重差别较大[18]。指标方面的这种差异在拨款实践中比较普遍,整个欧美高等教育使用的绩效指标多达数百个。 单就美国而言,各州采用的绩效指标就很不一样: 佛罗里达州有40 个,南卡州有37 个,科罗拉多州有28 个,堪萨斯州有14个,肯塔基州有13 个,明尼苏达州和密苏里州有9个,加州有5 个[19](P9)。 不同绩效拨款指标体系使得校际间绩效比较变得非常困难; 而使用相同的指标体系又会使各院校“一律平等”地执行统一标准,相互模仿而逐渐趋同,不断削弱院校间的差异、竞争与特色[11](P50)。

绩效拨款最大的挑战是“绩效指标的选择、赋权和测量”。 教育中的很多成果难以量化测量,一旦试图量化测量,就会陷入片面与争议。 例如,学生是否成才往往要从全生命周期才能观测到,简单地从初次就业质量和毕业成绩来衡量大学教育质量及其对学生的影响,显然是片面的。 许多国家都采用获得学位的学生数 (或毕业生数) 这个指标,但这个指标“无法显示出获得好结果的原因,高毕业率可能说明其资源得到有效利用,也可能说明教学效果好,课程方面的因素也可能产生影响。 要准确评价毕业生是否拥有自身和社会所期望的知识和能力也很困难”[20]。 政府在拨款指标中强调政策目标和优先考虑事项也会带来负面影响。 例如,在研发费用分配中强调那些可能产生商业价值的应用性研究,可能会使基础研究每况愈下[11](P10);强调与职业相关的教学内容挤压了通识教育和自由教育[11](P41)。

不难理解,大学为了获得拨款经费,在即使是片面的绩效指标面前也不得不放弃自己“不切实际的”理想而表现出更多的短期性和功利性的行为。 可以认为,正是绩效拨款指标及其权重在约束着大学的自主决定权和行动,使得绩效拨款对大学自治造成了负面影响。

四、结 语

绩效拨款在提升高校责任意识方面的积极意义已获得普遍认同,但“政府更多的间接干预和对大学自治的隐形削弱”[21]是绩效拨款面临的一个问题。 加强对大学内部事务的管控也许不是政府的初衷, 政府有时甚至希望给予大学更多的自治,但旨在加强院校自治的政策往往伴随对院校责任的要求,日益增多的“对院校目标规划的评鉴,对质量的控制,对绩效的要求”[11](P11),这个趋势被看作政府集权的新表现和对大学自治的隐性侵害。

完全自治的大学必须由经费的完全独立来保证,事实上很难实现。 一方面,大学通过资金来源多样化、拨款中介机构和“院校法人—外行董事会”治理结构等措施来隔离和缓冲外部经费对自治的影响或干预;另一方面,大学被要求对政府和其他外部出资者表现出负责任的行为,在要求大学负起更多责任的地方常常留下较少的自治。 从全球范围来看,私立院校与公立院校的自治程度并不一样, 但在这两类院校里共同盛行的财政和管理指导原则是“谁有黄金、谁统治”[10](P50)。 从这个意义上讲,绩效拨款作为政府携资金谋求对高等教育进行“监督”的一种方式,必然会削弱大学的实质性和程序性自治。

[1] 和震.美国大学自治制度的形成与发展[M].北京:北京师范大学出版社,2008.

[2] Moberly W H. The Crisis in the University[M].Norwich:Scm Press,1949.

[3] 约翰·S·布鲁贝克.高等教育哲学[M].郑继伟,等,译.杭州:浙江教育出版社,2001.

[4] 罗伯特·M·赫钦斯.美国高等教育[M].汪利兵,译.杭州:浙江教育出版社,2001.

[5] 亚伯拉罕·弗莱克斯纳.现代大学论:美英德大学研究[M].杭州:浙江教育出版社,2001.

[6] Philip G. Altbach,Robert O. Berdahl,Patricia J. Gumport.American Higher Education in the Twenty -First Century: Social,Political,and Economic Challenges [M].Baltimore:Johns Hopkins University Press,2005.

[7] 德里克·博克.走出象牙塔[M].徐小洲,陈军,译.杭州:浙江教育出版社,2001.

[8] 金耀基.大学之理念[M].北京:生活·读书·新知三联书店,2002.

[9] 金子元久.高等教育财政与管理[M].刘文君,译.上海:华东师范大学出版社,2010.

[10] 王蓉,鲍威.高等教育规模扩大过程中的财政体系:中日比较的视角[M].北京:教育科学出版社,2008.

[11] 弗兰斯·F·范富格特.国际高等教育政策比较研究[M].王承绪,等,译.杭州:浙江教育出版社,2001.

[12] 赵学群.绩效评价和绩效预算研究述评[ J].财政研究,2010,(9).

[13] Liuy. Performance-Based Funding And Budgeting In Higher Education [ C].Supporting Cultural Differences,2011.

[14] Young R D. Performance Based Budget Systems [ J ].Public Policy and Practice,2003,(2).

[15] 迈克,熊焱冰,韦春卉.德国高等教育经费及绩效导向拨款[ J].高教发展与评估,2007,(5).

[16] 李文利,魏新.中外高等教育拨款方式比较与中国高等学校拨款制度改革趋势[ J].上海高教研究,1997,(12).

[17] 浙江省教育厅办公室关于对省属本科高校拨款评价指标体系进行再次模拟填报的通知[EB/OL].http://www.zjedu.gov.cn/gb/articles/2007-12-13/news20071213150 056.html,2013-08-23.

[18] 王莉华.美国高等教育绩效拨款政策——两个州的案例比较分析[ J].清华大学教育研究,2008,(4).

[19] Mize R M. Accountability Measures: A Comparison by Type and State[R].ERIC,1999.

[20] Elaine El-Khawas,陈小红.变革与绩效:高等教育的质量保障[ J].复旦教育论坛,2004,(3).

[21] Atkinson-Grosjean J,Grosjean G. The Use of Performance Models in Higher Education: A Comparative International Review [ J ]. Education Policy Analysis Archives,2000,(30).

猜你喜欢

中学生天地(A版)(2022年6期)2022-07-14

大学(2021年2期)2021-06-11

大学(2021年2期)2021-06-11

海峡姐妹(2020年12期)2021-01-18

民主与法制(2020年16期)2020-08-24

支部建设(2019年36期)2019-02-20

华人时刊(2017年13期)2017-11-09

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年11期)2015-11-10

中国卫生(2015年10期)2015-11-10

- 学术论坛的其它文章

- 城市化与地区经济增长的互动效应——来自广东省的经验证据