对高职院校财务服务满意度的实证分析

2015-01-07 03:38:06周斌斌

河北职业教育 2015年9期

陈 琨,周斌斌,陈 坚

(广东农工商职业技术学院,广东 广州 510507)

一、引 言

公共服务是政府为了满足社会公共需要,提供公共产品和服务行为的总称,公共服务满意度是对公众接受政府所提供的公共产品和公共服务的实际满足程度的评价[1]。高职院校作为公共服务机构,其所提供的各项服务都直接影响着公共服务的质量。财务处作为高职院校的“窗口”单位,是重要的职能部门,也是学生步入大学后接触学校的第一个职能部门,其服务质量的好坏直接影响到学生对学校的第一印象。

从1999年我国大学扩招至今,高等职业技术教育也呈现出蓬勃的发展态势,作为培养技术技能型劳动者的高等教育类型,在我国高等人才的培养中扮演着重要的角色。经过十几年的扩招,高职院校无论是在校师生人数还是基础建设规模都有了大幅提高。但近几年来随着考生人数的减少,高职院校的招生竞争愈加激烈,财务服务满意度的高低在一定程度上影响着学生对学校的印象以及口碑传播,从而影响学校的社会印象和竞争力。目前国内学者主要研究高职院校的财务管理问题,对高职院校财务服务满意度的测评研究较少。实际上通过该测评研究可以更全面反映高职院校财务服务的真实情况,了解高职院校校内不同人群的不同需求,从而有针对性地改善财务服务工作,提升学校管理水平。

二、高职院校财务服务满意度问卷调查基本情况

本次高校财务服务满意度调查选定了广东某高职院校作为一级抽样框,根据该高职院校的人员组成情况划分为教师、行政人员以及学生三类人群,并以此作为二级抽样框,再根据教师、行政人员以及学生这三类人群在该校的比例随机抽取220名调查者为三级抽样框,最终成功获取了188份有效问卷。

在188个有效样本中,学生129个,教师27个,行政人员32个,样本在三类群体中的分布基本符合该高职院校这三类群体的人数比例,保证了问卷调查结果的普遍性和代表性。

此次调查成功访问了188名该高职院校的目标群体,即成功访问了曾报过账的教师27名、行政人员32名和学生129名,这三者比例为27∶32∶129,与一级抽样框的目标群体人数所占比例较为吻合,具有一定的代表性。

因此,调查结果较好地反映了不同身份的受访人群对该高职院校财务工作的满意度,从而可分析出身份差异、报账频率的差异与高职院校财务工作满意度有着相对应的差异。

三、高职院校财务服务满意度实证分析

1.行政人员和教师是高职院校财务工作的“高利益相关者[2]”

在所调查的广东某高职院校中,行政人员到财务处办理业务的频率最高。超过四成(43.75%)的受访者表示,他们到财务处办理业务的频率为一周两次或以上,另外有15.61%的受访者每周到财务处办理一次业务,如图1所示。

图1 行政人员到财务处办理业务频率分布

在受访的27名教师中,每周到财务处办理业务达到两次或以上的教师有5名,每周到财务处办理一次业务与每半个月到财务处办理一次业务的教师也各有5名,所占比例均为18.52%,另有22.22%的教师每月到财务处办理一次业务,如图2所示。

图2 教师到财务处办理业务频率分布

在受访的129名学生中,仅有2.33%的学生每周到财务处办理业务达到两次或以上,8.53%的学生每周到财务处办理一次业务。

从调查结果来看,此次调查所得数据是了解高职院校三类受访者与财务管理人员接触频率的真实反映,行政人员和教师是高职院校财务工作的“高利益相关者”,对行政人员和教师对财务工作满意度的分析,是本文研究高职院校财务工作满意度的重点。

2.“高利益相关者”对财务工作环境满意度较高

唯物辩证法的矛盾论认为,外因是事物存在和发展的外部条件,它通过内因而作用于事物的存在和发展,加速或延缓事物的发展进程[3]。所以,高职院校的财务工作满意度不仅受财务工作者的态度、能力等影响,也受财务工作的外部环境影响。调查发现,该高职院校财务工作环境的满意度较高,其中,作为“高利益相关者”的行政人员和教师对财务工作环境的满意度颇高。

(1)逾五成受访者对财务处环境的舒适整洁满意

在对财务处环境舒适整洁的评价方面,逾五成受访者表示对财务处环境的舒适整洁感到满意,其中,21名(11.17%)受访者感到非常满意,78名(41.49%)受访者感到满意。此外,有72名(38.30%)受访者感到一般,11名(5.85%)受访者感到不满意,6名(3.19%)受访者感到非常不满意。

对教师、行政人员和学生三类受访者的调查发现,“高利益相关者”教师对财务处环境的舒适整洁评价最高,逾七成教师对财务处环境的舒适整洁感到满意,其中62.96%的教师感到满意,11.11%的教师感到非常满意,如图3所示。

图3 教师对财务处环境舒适整洁满意度分布

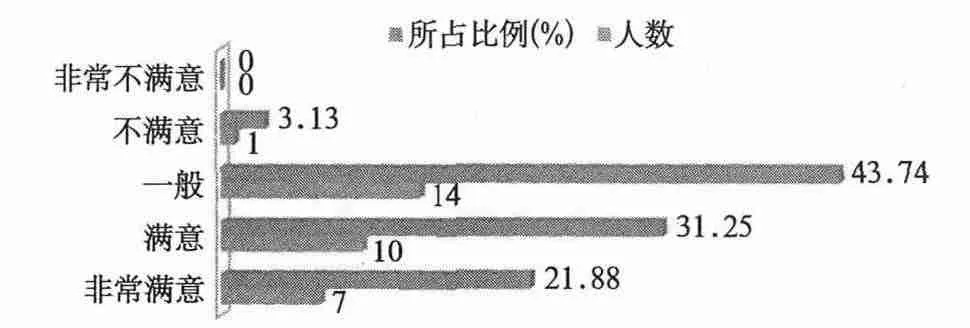

“高利益相关者”行政人员对财务处的环境舒适整洁评价也很高,逾五成行政人员对财务处环境的舒适整洁感到满意,其中31.25%的行政人员表示满意,21.88%的行政人员表示非常满意,如图4所示。

图4 行政人员对财务处的环境舒适整洁满意度分布

相对于教师和行政人员,学生对财务处环境舒适整洁的满意度较低,但也有逾四成学生感到满意。其中39.53%的学生表示满意,8.53%的学生表示非常满意,而感到一般的学生有40.31%,感到不满意的学生超过10%。

(2)逾五成受访者对财务处办公室设计不甚满意

在对财务处办公室设计的评价方面,四成受访者表示对财务处办公室设计感到满意,即逾五成受访者不甚满意财务处办公室的设计。其中,15名(7.98%)受访者感到非常满意,61名(32.45%)受访者感到满意。此外,有95名(50.53%)受访者感到一般,10名(5.32%)受访者感到不满意,7名(3.72%)受访者感到非常不满意。

对教师、行政人员和学生三类受访者的调查发现,“高利益相关者”行政人员对财务处办公室的设计评价最高,逾六成行政人员对财务处办公室的设计感到满意。其中,50%的行政人员感到满意,15.63%的行政人员感到非常满意,如图5所示。

图5 行政人员对财务处办公室设计满意度分布

“高利益相关者”教师对财务处办公室设计的评价也较高,四成教师对财务处办公室的设计感到满意。其中,37.04%的教师表示满意,3.70%的教师表示非常满意,而感到一般的教师有40.74%,如图6所示。

图6 教师对财务处办公室设计满意度分布

相对于教师和行政人员,学生对财务处办公室设计的满意度较低,仅有34%学生感到满意。其中,27%的学生表示满意,7%的学生表示非常满意,而感到一般的学生高达57%,感到不满意的学生不足一成(9%)。

3.对高职院校财务人员服务质量的满意度不高

唯物辩证法认为,内因是事物变化发展的内在根据,是事物存在的基础,是事物运动的源泉和动力,它规定事物运动和发展的基本趋势[3]。毋庸置疑,财务人员的服务质量与工作效率是评价高职院校财务工作满意度的内因。即高职院校财务工作满意度的高低主要取决于财务人员的服务质量以及财务工作业务的相关规定。

(1)逾五成受访者满意财务人员仪容仪表

财务人员的仪容仪表代表着财务人员的工作态度,整洁的仪容仪表能令顾客产生好感,与职业相符的穿着打扮能让顾客产生可信赖感。财务人员的仪容仪表是展现其工作态度必不可少的一部分,对财务工作满意度的高低有着一定的影响。

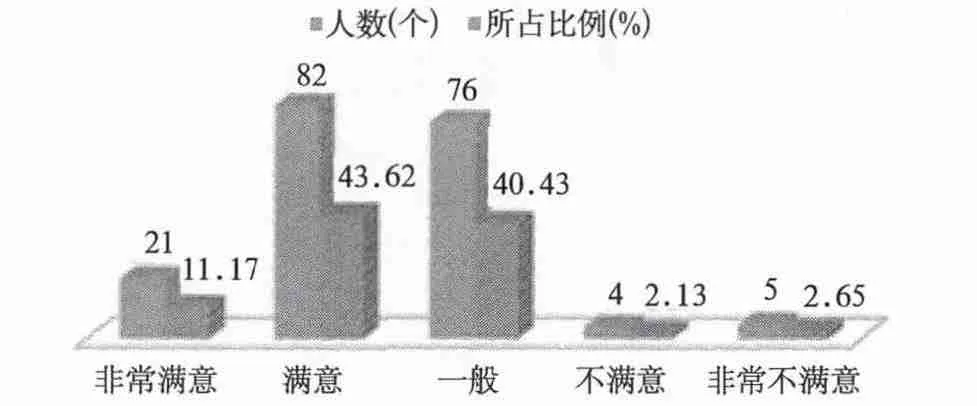

调查发现,逾五成受访者对财务人员的仪容仪表感到满意。其中,21名(11.17%)受访者表示非常满意,82名(43.62%)受访者表示满意。另外,76名(40.43%)受访者认为财务人员的仪容仪表一般,而感到不满意的受访者所占比例为4.78%,如图7所示。

图7 财务人员仪容仪表满意度分布

(2)近六成受访者满意财务人员业务熟悉程度

财务人员对业务的熟悉程度直接影响着顾客对财务工作的满意度,熟悉业务程序的财务人员能有效实现顾客的要求,节省顾客办理业务的时间,减少矛盾的发生。

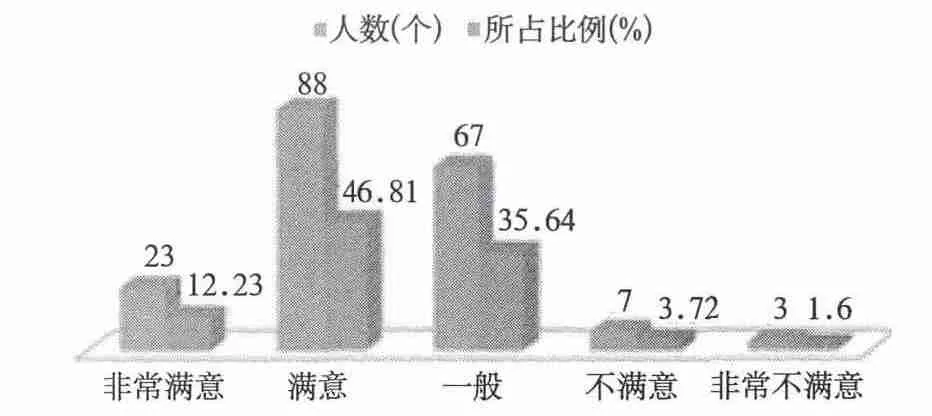

调查发现,近六成受访者对财务人员的业务熟悉程度表示满意。其中,88名(46.81%)受访者对财务人员的业务熟悉程度感到满意,23名(12.23)受访者对财务人员的业务熟悉程度感到非常满意。而对财务人员的业务熟悉程度感到一般的受访者有67名(35.64%),感到不满意的受访者有7名(3.72%),感到非常不满意的有3名(1.6%),如图8所示。

图8 财务人员业务熟悉程度满意度分布

(3)逾五成受访者不甚满意财务人员服务态度

直接服务顾客的财务人员是财务处的第一线员工,其素质的高低决定着财务工作满意度的高低。所以,财务人员的服务态度是顾客评价财务工作满意度的重要指标。

调查发现,逾四成受访者对财务人员服务态度表示满意,即逾五成受访者对财务人员的服务态度不甚满意。其中,63名(33.51%)受访者对财务人员服务态度感到满意,18名(9.57%)受访者对财务人员服务态度感到非常满意,而对财务人员服务态度感到一般的受访者有73名(38.83%),感到不满意的有23名(12.23%)受访者,感到非常不满意的有11名(5.86%)受访者,如图9所示。因此,该高职院校财务人员的服务态度有待改善。

图9 财务人员服务态度满意度分布

(4)逾五成受访者不甚满意财务人员解决问题的能力

即使财务工作的相关规定非常完善,财务人员对业务非常熟悉,但在实际工作中仍会遇到各种各样的问题与突发状况,这些问题和突发状况,考验着财务人员解决问题的能力。毋庸置疑,财务人员应对与解决问题的能力对财务工作满意度有着不可忽视的影响。

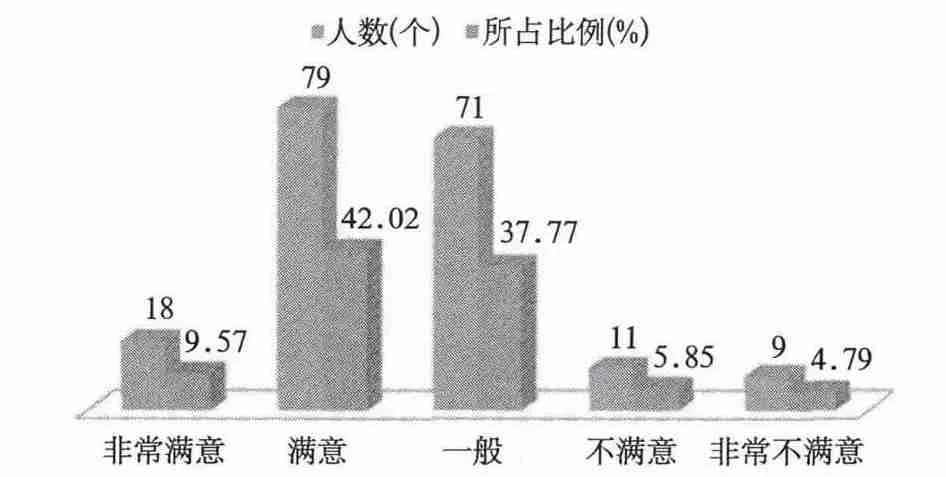

调查发现,近五成受访者满意财务人员解决问题的能力,即有逾五成受访者不甚满意财务人员解决问题的能力。其中,18名(9.57%)受访者非常满意财务人员解决问题的能力,79名(42.02%)受访者满意财务人员解决问题的能力,71名(37.77%)受访者对财务人员解决问题的能力表示一般,11名(5.85%)受访者不满意财务人员解决问题的能力,9名(4.79%)受访者非常不满意财务人员解决问题的能力,如图10所示。因此,该高职院校财务人员解决问题的能力有待提高。

图10 财务人员解决问题能力的满意度分布

(5)逾六成受访者不甚满意办理报账业务等候时间

高职院校的财务工作主要体现在办理报账业务方面,而办理报账业务的等候时间是财务工作效率的直接体现,且与财务工作效率成正比。

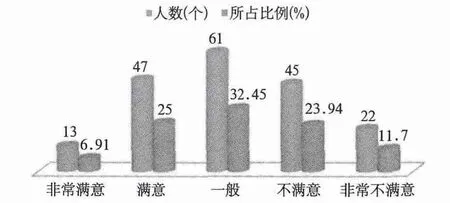

调查发现,逾六成受访者不甚满意办理报账业务的等候时间。其中,近三成受访者对办理报账业务的等候时间表示不满意,45名(23.94%)受访者不满意办理报账业务的等候时间,22名(11.70%)受访者非常不满意办理报账业务的等候时间,61名(32.45%)受访者对办理报账业务的等候时间表示一般,47名(25.0%)受访者满意办理报账业务的等候时间,13名(6.91%)受访者非常满意办理报账业务的等候时间,如图11所示。

图11 办理报账业务等候时间满意度分布

(6)逾六成受访者不甚满意财务人员对服务对象需求变化的了解

每个服务群体都有区别于其他群体的特色与需求,财务人员是否了解这类群体的需求变化影响着他们的工作能否得到顾客认可。

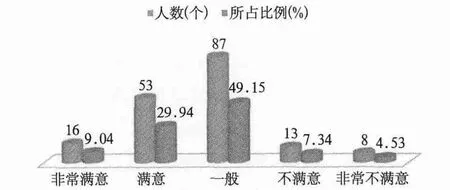

调查发现,逾六成受访者不甚满意财务人员对服务对象需求变化的了解程度。其中,16名(9.04%)受访者非常满意财务人员针对不同服务对象的需求变化的了解程度,53名(29.94%)受访者满意财务人员针对不同服务对象需求变化的了解程度,87名(49.15%)受访者认为财务人员针对不同服务对象需求变化的了解程度一般,13名(7.34%)受访者不满意财务人员了解不同服务对象需求变化的程度,8名(4.53%)受访者非常不满意财务人员了解不同服务对象需求变化的程度,如图12所示。因此,该高职院校财务人员针对服务对象需求变化的了解程度亟需提高。

图12 财务人员对服务对象需求变化了解满意度分布

(7)逾五成受访者不甚满意财务人员工作效率

高职院校是非盈利性教育机构,高职院校的财务工作并非以盈利、创收为目的,而是以保证高职院校内部管理的有序运作,为服务高职院校工作的正常开展为目的。据了解,高职院校的财务人员几乎都没有绩效考核,所以难以确保高职院校财务人员的工作效率,这在调查中也得到了相应的体现。

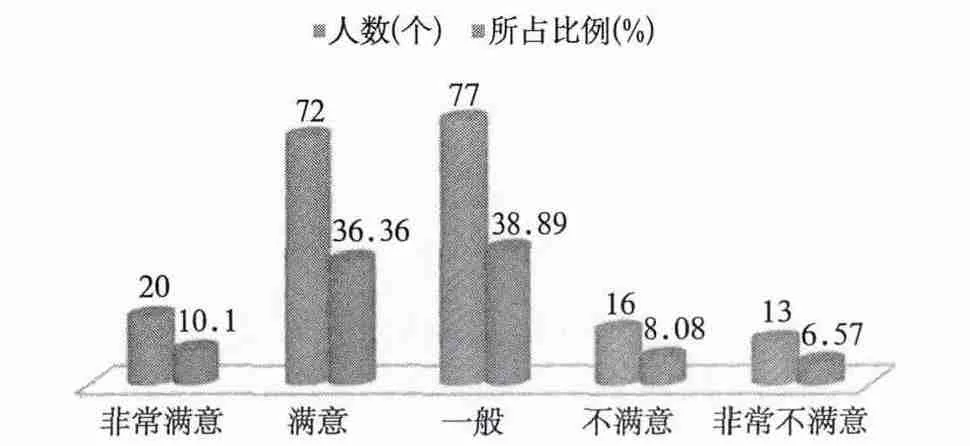

调查发现,逾五成受访者对财务人员工作效率不甚满意。其中,20名(10.1%)受访者对财务人员工作效率表示非常满意,72名(36.36%)受访者对财务人员工作效率表示满意,77名(38.89%)受访者认为财务人员工作效率一般,16名(8.08%)受访者不满意财务人员的工作效率,13名(6.57%)受访者对财务人员工作效率表示非常不满意,如图13所示。

通过对该高职院校财务人员的仪容仪表、对所负责业务的熟悉程度、服务态度、办理报账业务的等候时间、对不同服务对象的需求变化了解程度以及整体的工作效率等方面所做的调查发现,受访者对财务人员的仪容仪表、业务熟悉程度以及解决问题的能力这三个方面比较满意。但是,受访者对财务人员的服务态度、办理报账业务的等候时间、针对不同服务对象的需求变化了解程度以及整体的工作效率这四个方面不甚满意。

图13 财务人员工作效率满意度分布

4.高职院校财务处工作的综合满意度不高

要提高高职院校财务工作的满意度,就要提高高职院校财务人员的工作效率,而要提高财务人员的工作效率,除了要从财务人员的素质、技能上着手外,更重要的是要从源头上改善,包括:做好财务办公流程的宣传、让顾客知道该如何办理事务,减短等候时间,建立通畅的广纳善言的通道,接纳有建设性的意见来完善工作等,从而改善高职院校财务服务的相关规定,以提高高职院校财务服务的满意度。

(1)逾五成受访者不甚满意现有财务报账审批流程

高职院校的财务服务主要体现在财务报账服务上面,而财务报账审批流程是教师、行政人员和学生等办理财务业务的第一道手续,是必不可少的,是能否成功报账的前提。

调查发现,逾五成受访者不甚满意现有财务报账审批流程。14名(7.45%)受访者非常满意现有财务报账审批流程,71名(37.77%)受访者满意现有财务报账审批流程,79名(42.02%)受访者对现有财务报账审批流程表示一般,而不满意现有财务报账审批流程的受访者有20名(10.64%),非常不满意现有财务报账审批流程的受访者有4名(2.12%),如图14所示。

图14 现有财务报账审批流程满意度分布

(2)逾六成受访者不甚满意获知财务信息的渠道

获知财务信息渠道的畅通能让顾客知道该如何办理相关业务,也能缩短顾客办理业务的时间,减少财务人员工作的麻烦,提高高校财务服务的工作效率与满意度。

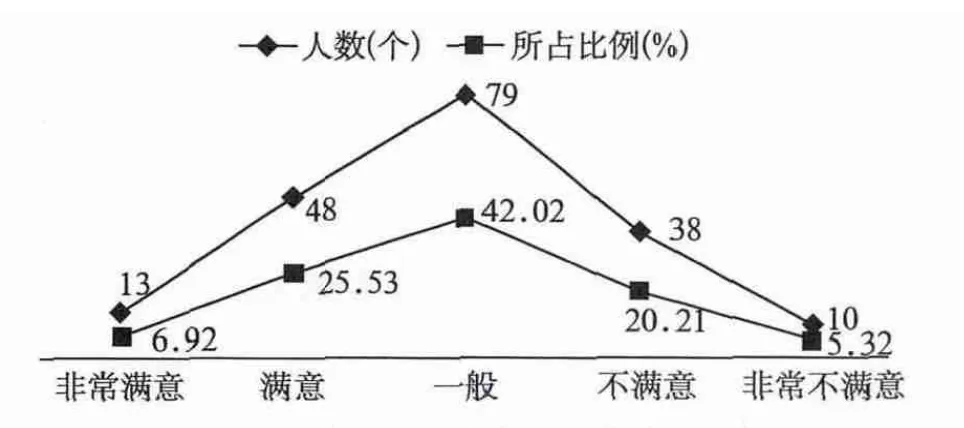

调查发现,逾六成受访者不甚满意获知财务信息的渠道。其中,13名(6.92%)受访者非常满意获知财务信息的渠道,48名(25.53%)受访者满意获知财务信息的渠道,而对获知财务信息的渠道表示一般的受访者有79名(42.02%),不满意获知财务信息渠道的受访者有38名(20.21%),非常不满意获知财务信息渠道的受访者有10名(5.32%),如图15所示。

图15 获知财务信息渠道满意度分布

(3)逾六成受访者对财务处接受建议渠道不甚满意

高职院校要提高财务服务满意度,必须开通广纳善言的渠道,收集有建设性的意见,针对问题改进财务工作者的服务质量以及完善财务服务工作的相关规定。

调查发现,逾六成受访者不甚满意财务处接受建议的渠道。其中,15名(8.42%)受访者非常满意财务处接受建议的渠道,54名(30.34%)受访者满意财务处接受建议的渠道,而认为财务处接受建议的渠道一般的受访者有81名(45.51%),不满意财务处接受建议的渠道的受访者有24名(13.48),非常不满意财务处接受建议的渠道的受访者有4名(2.25%),如图16所示。

图16 财务处接受建议渠道满意度分布

(4)逾五成受访者不甚满意财务处对提出意见进行的整改

调查发现,逾五成受访者不甚满意财务处针对服务对象提出意见进行的整改工作。其中,22名(11.7%)受访者非常满意财务处针对服务对象提出意见进行的整改工作,60名(31.91%)受访者满意财务处针对服务对象提出意见进行的整改工作,而认为财务处针对服务对象提出意见进行的整改工作一般的受访者有79名(42.02%),不满意财务处针对服务对象提出意见进行的整改工作的受访者有18名(9.57%),非常不满意财务处针对服务对象提出意见进行的整改工作的受访者有9名(4.80%),如图17所示。

图17 财务处对提出意见进行整改满意度分布

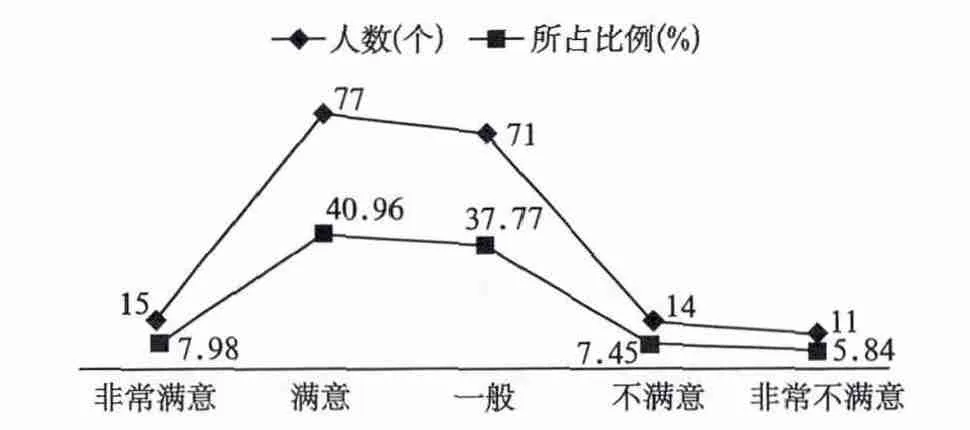

(5)财务处工作的综合满意度不高

调查发现,财务处工作的综合满意度不高,约五成受访者对财务处工作的综合满意度表示满意。其中表示非常满意的受访者有15名(7.98%),表示满意的受访者有77名(40.96%),而表示一般的受访者有71名(37.77%),表示不满意的受访者有14名(7.45%),表示非常不满意的受访者有11名(5.84%),如图18所示。

通过对该高职院校现有财务报账审批流程、获知财务信息的渠道、接受建议的渠道、针对服务对象提出意见进行整改的工作以及财务处工作的综合满意度等五个方面的调查发现,表示满意的受访者均不足五成。因此,可看出该高职院校财务处工作的综合满意度不高,现有财务报账审批流程不够人性化、未能让顾客满意,改善提高财务处工作效率以及服务满意度的渠道并不畅通,吸纳建设性意见并进行相关整改的工作仍不到位等。

图18 财务处工作的综合满意度分布

四、结 论

综上所述,根据“双因素论[4]”,再通过实证调查分析,研究发现:高职院校财务服务满意度不高,“零满意度”倾向明显,具体表现在财务人员的服务态度、财务人员对不同服务对象的需求变化了解程度、财务人员的工作效率、顾客办理报账业务的等候时间、高职院校现有财务报账审批流程、顾客获知财务信息的渠道、财务处接受建议的渠道、财务处办公室设计、财务处针对服务对象提出意见进行整改的工作以及财务处工作的综合满意度等十个方面,表示满意的受访者均不足五成。

其中,在财务处办公室设计、财务人员服务态度、顾客办理报账业务等候时间、财务人员针对不同服务对象的需求变化了解程度、财务人员的工作效率、高职院校现有财务报账审批流程、顾客获知财务信息的渠道、财务处接受建议的渠道、财务处针对服务对象提出意见进行整改的工作等九个方面表示“零满意度”,即选择“一般”的受访者所占比例最高,分别为:50.53%、38.83%、32.45%、49.15%、38.89%、42.02%、42.02%、45.51%、42.02%。因此,在实际调查中这些让受访者不甚满意的地方正是高职院校财务工作需要改善和提高的着力点。

高职院校是培养高等人才的摇篮,财务服务为高职院校正常运作提供了重要保障,然而高职院校财务部门在日常工作中有时和其他职能部门、教职工以及学生发生误会甚至争执,这很不利于财务工作的开展,严重的会影响到学校的正常运作。尽管发生冲突的原因有很多,但有一点是相同的,就是接受财务服务的人对财务服务的期望与现实有很大差距,由此引起他们的不满。财务服务满意度研究可以帮助我们找出不同人群对财务服务的期望和不满的原因,在政策允许的条件下,调整财务服务策略甚至制度,最大程度满足受服务人群的需要,这将有利于促进学校教育质量的提高,为学生德智体美劳的全面发展创造条件,而财务服务是高职院校正常管理运作中不可或缺的一部分,改善高职院校财务工作的服务质量,提高高职院校财务服务满意度,将能提升高职院校的管理水平,促进高职院校的长久发展。

[1]唐铁汉.学习贯彻十七大精神 切实加强服务型政府建设[J].新视野,2007,(6).

[2]高喜珍.公共项目的社会影响后评价——基于利益相关者理论[J].哈尔滨商业大学学报(社会科学版),2009,(3).

[3]王妍.内因和外因的辩证关系原理在化学运动中的作用[J].固原师专学报,2000,(6).

[4]刘任平.公众满意度导向的公务员公共服务能力提升路径——基于赫茨伯格双因素理论的分析[J].天水行政学院学报,2009,(6).

猜你喜欢

小康(2022年28期)2022-10-21 02:35:38

小康(2022年19期)2022-07-09 10:41:00

小康(2022年16期)2022-06-13 05:05:44

时代邮刊(2021年8期)2021-07-21 07:52:36

经营者(2018年24期)2018-12-07 17:45:22

中国盐业(2018年13期)2018-10-26 01:13:04

行政事业资产与财务(2016年10期)2016-09-26 12:05:19

中国市场(2016年17期)2016-06-28 05:26:33

中国市场(2016年17期)2016-04-27 04:34:15

当代经济(2015年20期)2015-04-16 05:57:17