“十二五”全球棉花消费格局之变

2015-01-07 05:38马琳

纺织服装周刊 2015年38期

马琳/文

“十二五”全球棉花消费格局之变

全球棉花年均消费量小幅下降

马琳/文

据美国农业部数据显示,“十二五”期间,全球棉花消费保持基本稳定,消费量在2200万~2500万吨之间,年均消费约2400万吨,与“十一五”期间年均消费量相比下降了7.5%。

自 2009年全球金融危机后,欧美等发达国家经济复苏较为缓慢,市场需求持续疲软。新兴市场作为全球经济引擎,也于近几年放缓增速。中国市场正处于经济发展的转型期,短期内消费增长动力略显不足。

在此形势下,全球棉花消费量也随之出现了小幅下降。根据美国农业部的数据显示,“十二五”(2011~2015年,下同)期间,全球棉花消费保持基本稳定,消费量在2200万~2500万吨之间,年均消费约2400万吨,与“十一五”(2006~2010年,下同)期间年均消费量相比下降了7.5%。

随着全球棉花消费的放缓,以及同期产量的小幅上升,全球棉花期末库存自2011/12年度开始高企,在“十二五”期间呈现较为明显的增长趋势。根据美国农业部最新预测数据,预计2015/16年度期末库存约2300万吨,较“十一五”期末库存增加了1200万吨,增长率约110%,较2014/15年度略减100万吨左右,处于目前历史次高水平。

近十年全球棉花消费及库存情况图

中国棉花消费量位稳量降

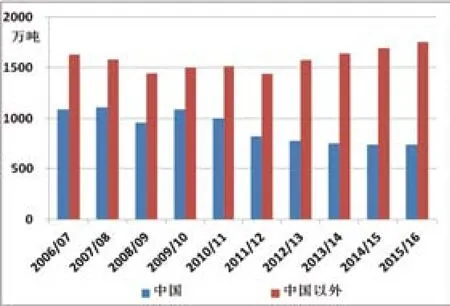

长期以来,中国棉花消费量稳居全球首位。“十二五”期间,中国棉花年均消费量约800万吨,占全球棉花年均产量的1/3左右,除使用国产棉之外,大量进口全球各地的棉花。“十二五”期间(2015年7月止),中国自国际市场累计棉花进口1620万吨,年均进口量占年均消费量的40%以上,在全球棉花资源消费方面做出了较大的贡献。

从“十二五”期间消费量变化看,中国棉花消费量呈现下降趋势,“十二五”期间年均消费量较“十一五”期间下降了25%以上;占全球棉花消费量的比重也呈现减小趋势,预计2015/16年度这一比重较“十一五”末下降约10个百分点。相比之下,中国以外国家的消费量呈现增长趋势,“十二五”年均消费量较“十一五”增长5.7%。

近十年中国及其他国家棉花消费图

在消费量下降的形势下,加上棉花政策的特殊性,中国棉花库存量在“十二五”期间出现了较大的变化,呈现出增长趋势,占全球期末库存的平均比重约55%以上。根据美国农业部数据,预计2015/16年度中国期末库存约1400万吨,约是“十一五”末时的5倍,占全球库存比重较“十一五”末时增加近40个百分点。

近十年中国及其他国家棉花库存占比图

亚洲诸国拉动消费增长

亚洲是全球棉花消费增长的主要地区,其中印度、越南、印度尼西亚、孟加拉国等国家都表现出不同程度的增长。

印度是全球第二大消费国,其消费量逐步接近中国。“十二五”期间,印度年均消费量占全球(除中国以外国家)消费量的比重超过30%,增加量位居全球首位,较“十一五”年均消费量增加了90万吨,增长率约为22%。自2011/12年度以来,中国自印度进口纱线数量快速增加,根据海关数据显示,2014年进口量约是2010年的4.3倍,年均增速44%。由于中国进口纱的需求不断增加,印度纺纱规模不断扩大,对棉花消费也随之增长。

亚洲棉花消费主要增长国家情况

近五年以来,越南的棉花消费量呈现直线上升趋势。“十二五”期间年均消费量约是“十一五”期间的1.5倍,年均增速约28%,预计2015/16年度消费量将超过100万吨。根据海关数据显示,2014年中国自越南进口纱线数量约是2010年进口量的3.7倍,年均增速接近40%。由于越南劳动力成本较低,税收和出口贸易政策方面也存在较多优势,发展空间相对较大,近几年中国纺纱企业在越南投资建厂也不断增加,较大程度上拉动了棉花的消费。

除印度、越南外,印度尼西亚、孟加拉国在“十二五”期间棉花年均消费量较“十一五”期间分别增长了52%和23%。

中国纺织未来棉花消费仍具潜力

近年来,尽管中国棉花消费量有所下降,但从实际情况看,中国纺织企业在全球范围内的棉花消费并未减少。

一方面,中国进口纱线数量的增长替代了部分国内棉纺织企业对棉花的直接消费,“十二五”期间中国进口棉纱线累计数量较“十一五”期间大幅增长70%以上,其中自中国以外国家进口的棉纱线占进口总量的比重呈现逐年上升趋势,由2010年的75%提高至2014年的93%,预计2015年这一比重或将继续提高。

另一方面,中国纺织企业向海外转移建厂的棉花消费量正在不断增长,所生产棉纱线数量中一定比例进口至中国进入国内织造环节。以中国投资建厂规模较大的越南为例,根据有关数据估算,与2010年相比,2014年中国自越南进口棉纱线增加数量折棉花消费量占越南棉花消费增长量的比重约为50%。

由此看,中国纺织行业始终保持着较大且较为稳定的棉花消费量,在棉花供应格局调整的情况下,消费方式和消费结构也随之发生了一些变化,并以多种新方式在全球棉花消费方面做出了较大贡献,未来消费量的增长仍具有潜力。

猜你喜欢

纺织科学研究(2021年6期)2021-07-15

纺织服装流行趋势展望(2020年3期)2020-02-01

矿山安全信息(2020年12期)2020-01-05

纺织服装流行趋势展望(2016年6期)2016-05-04

纺织服装流行趋势展望(2016年1期)2016-05-04

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28

中国煤炭(2013年2期)2013-01-26