上市公司内部审计现状研究

——来自深市经验数据研究

2015-01-06 05:30李俊梅石河子大学

大陆桥视野 2015年20期

李俊梅/石河子大学

上市公司内部审计现状研究

——来自深市经验数据研究

李俊梅/石河子大学

本文以2007~2011年深市A股上市公司作为研究样本,分析我国上市公司内部审计的设置情况及其特征,并针对所在的问题提出相应的建议。

财务状况; 内部审计; 运行效果

一、引言

随着我国经济持续快速发展,企业规模不断壮大,大型集团公司、跨国公司迅速崛起,企业间的竞争也日益激烈。为了在竞争中获取优势地位,企业亟需完善自身的管理制度,提升企业管理水平。因此,管理层对企业内部控制和风险管理的需求也在日益增加。然而,一系列的财务造假案件表明,作为独立第三方的外部审计很难满足企业在内部控制和风险管控方面的需求,内部审计在企业管理作用与地位逐渐被重视和提高。

内部审计作为公司治理一个重要组成部分,通过对企业经营管理和财务报告流程的监控,在提升财务报告质量上面发挥着重要的作用(Treadway,)。通过设立内部审计,能够降低公司财务报告的出错率;在出错的频率上,没有设立内部审计的公司在多个会计科目如应收账款、存货、固定资产、应付账款、递延收入等方面更容易出错(Wallace和Kreutzfeldt ,1991)。内部审计可以有效地降低公司盈余管理水平 (Davidson,2005; Prawitt等2009) 、发挥防范和侦查内部控制缺陷、财务报告欺诈和舞弊方面的作用(Goodwin and Seow,2002)、提升管理水平的提、降低审计费用(Hansen,1997;刘斌、杨卫,2009)、改善公司业绩(Gordon和Smith,1992;耿建新等,2006;郭慧,2010)、带来公司价值增值(时现,2003)、提高会计信息质量(吴中春,2004)、增强竞争力、具有较强的抗风险能力,稳健会计政策(Wallace 和Kreutzfeldt ,1991;耿建新等,2006)等。

从以上已有研究来看,公司设置内部审计有助于公司价值提升,有助于提高公司的盈利能力,能够充分发挥其查错防弊的功能,提高公司的财务信息质量,意味公司内部审计在公司价值创造具有重要的作用。因此,首先了解和探讨一下我国上市公司内部审计的设置现状不审具有一定的现实意义的。

二、样本选择与数据来源

本文以深市主板A股上市公司2007-2011样本作为初选样本,并作如下剔除:一是由于金融上市公司与一般上市公司在制度、监管等方面的特殊性而予以剔除;二是★ST、ST上市公司由于上市条件出现问题而被剔除;三是数据信息不全者而被剔除。最终得到了1995个研究样本。深市主板471家A股上市公司2007-2011年的内部审计数据主要从上市公司在巨潮资讯网站和深交所网站上披露的内部控制自我评价报告、年报、内部审计制度等报告制度中手工收集并整理而得,财务数据来自于色诺芬数据库(ccer)。

三、上市公司内部审计现状及特征分析

(一)内部审计的设立状况及特征

通过对财务报告以及内部控制自我评价报告中关于内部审计信息的整理,发现除了少数企业明确表示“未设立内部审计”或者“准备设立内部审计”之外,大部分企业都设立了内部审计机构,如表1所示。从表结果显示,深市主板上市公司内部审计机构的设置比例由2007年的84.9%上升到了2011年的97.24%,未设立内部审计机构的上市公司比例从2007年的15.1%下降到了2011年的2.76%,说明上市公司内部审计的设立趋向于全面普及。但这一普及的趋势是否完全是出自公司自愿呢?2008年设立内部审计的上市公司所占的比例上升了8.72%,在这五年中上升比例最大,其背景是证监会在2007年开展公司治理专项整治活动,要求上市公司建立内部审计。这反映出有一部分上市公司内部审计设立的最初动机不是自愿行为,而是为了应付监管部门的检查而设。

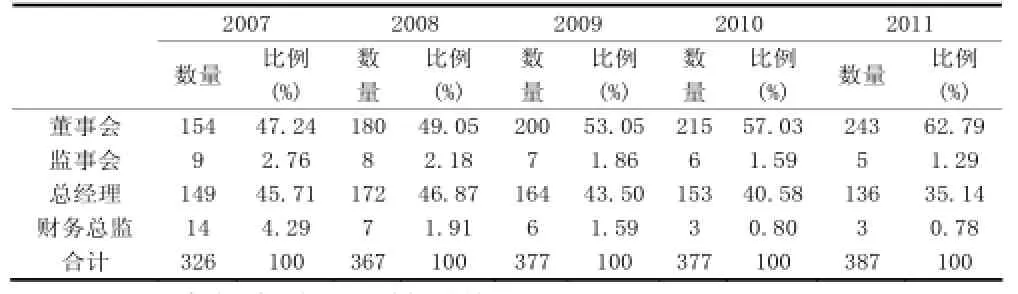

(二)内部审计的独立性水平状况

保持较高的独立性和客观性是实现内部审计治理的前提和保障,而内部审计的隶属关系一定程度上反映了内部审计机构的独立性和客观性(戴耀华等,2007),因为内部审计的隶属层级越高,内部审计的行政级别也会越高,内部审计部门在进行内部审计时的受制部门越少,因此内部审计的独立性会越高。表2结果显示,我国内部审计模式主要有隶属于董事会及董事会审计委员会、监事会、总经理和财务部四种模式,四种模式的内部审计独立性水平依次下降。其中隶属于董事会及董事会审计委员会模式的内部审计与隶属于总经理的内部审计模式是目前我国上市公司内部审计的主要模式。隶属于董事会及董事会审计委员会的内部审计模式所占的比例一直处于上升状态,截止2011年该种模式的内部审计所占的比例达到了62.79%,处于绝对主导模式。

表1 内部审计机构设立情况表

表2 内部审计独立性情况表

(三)内部审计人员披露状况

拥有较高的专业胜任能力与足够的审计人员数量是开展内部审计工作的前提和保障。表3结果显示:目前,我国上市公司披露内部审计人员信息并不乐观,虽然披露内部审计人员的上市公司呈逐年上升趋势,但详细披露内部审计信息的上市公司数量甚少,只有部分上市公司在其控制自评报告中披露了内审人员数量,所占比例在2011年也才三成,有近70%的上市公司未披露内部审计人员的信息,基本没有公司对内部审计人员专业胜任能力进行披露。

表3 内部审计人员披露状况表

四、结论

(一)主要研究结论

本文以深市主板A股上市公司(除ST和金融行业)2007-2011年的财务数据作为研究样本,对公司的内部审计设置现状进行探讨。研究发现:一是我国绝大数据上市公司都设置了内部审计,但设置内部审计并自完全来自自愿,换句话,公司设置内部审计不是主动自觉行为,而是来自于国家的硬性规定,比较被动。二是我国上市公司设置内部审计的模式以内部审计隶属于公司董事会及董事会审计委员会为主,且呈逐年上升趋势,说明从行政隶属关系来看,上市公司的内部审计的独立性还是比较高的。三是设置内部审计的上市公司在内部审计信息披露方面比较保守,目前主要披露的内部信息主要是审计人员数量,其他内审信息均未涉及。即使是审计人员数量也仅是少数企业为一。

(二)研究启示及对策

根据以上的研究结论认为我国上市公司内部审计的设置现状并不容乐观,还需加强设置力和进一步健全内部审计设计,并建议从以下几个方面进行改进:一是加强公司的设置内部审计的思想意识教育,让内部审计设置成为公司的自主自觉行为,为完善公司的内部控制服务。二是进一步提升内部审计隶属层级,因为隶属于经理层的还有相当大的比例,进一步提高内部审计在公司的地位和独立性。三是加强公司内部审计相关信息披露制度的制定,增强公司内部审计相关信息的透明度,以满足社会公众与监管部门的监督。

[1]郭慧.上市公司内部审计治理效益研究——来自中国证券主板市场的经验证据[D].广东:暨南大学,2009.

[2]王守海,郑伟,张彦国.内部审计水平与财务报告质量研究——来自中国上市公司的经验证据[J].审计研究,2010,(5):82-89.

[3] 耿建新,续芹,李跃然.内部审计水平与财务报告质量研究——来自中国上市公司的经验证据[J].审计研究,2010,(5):82-89.

[4] 时现.现代企业内部审计的治理功能透视[J].审计研究,2003,(4):61-64.

[5] 程新生,张宜.中国制造业上市公司内部审计模式实证研究[J].审计研究,2005,(1):70-74.

李俊梅(-1974),女,四川篷溪人,注册会计师,博士,石河子大学副教授,研究方向:审计理论与实务。

猜你喜欢

今日财富(2022年15期)2022-05-24

父母必读(2022年2期)2022-03-02

甘肃教育(2020年12期)2020-04-13

活力(2019年19期)2020-01-06

股市动态分析(2019年32期)2019-10-21

商业会计(2017年11期)2017-07-21

作文评点报·高中版(2017年3期)2017-03-13

企业文化·中旬刊(2016年5期)2016-05-16

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10