险资凶猛,谁是下一个猎物?

2015-01-05 10:50

股市动态分析 2015年50期

编者按:

如果说2014年底安邦保险连续举牌招商银行、金融街等股票只是在诺大的资本市场泛了一丝涟漪;那么从今年下半年以来,保险公司的频频出手则可以看作是站上了舞台的主角。

险资凶猛!先有国华人寿低价吃入有研新材、天宸股份,后有君康人寿大举买入中视传媒、三特索道,此后安邦保险两度举牌金风科技、同仁堂,而宝能系携巨资入驻万科A的事件更是站上了风口浪尖。

据本刊统计发现,共有37家公司被保险资金举牌,这些公司基本上集中在传统行业,以房地产、商业贸易、银行等居多。同时,这些公司大多具备估值较低、高股息率、股权分散、市值较低的特点。

由于被举牌的公司涨幅可观,因此,我们期待通过发现相关规律,为投资者找到下一个可能被险资相中的“猎物”!

本刊最终梳理出四大投资主线:一是低估值、高股息、高净资产收益率的个股;二是险资近期调研过的标的;三是股权分散且市值较低的股票;四是险资此前已经布局,但持股尚低于5%的公司股票。然而,布局险资的“猎物”也并非毫无风险,随着市场炒作力度的下降,保险资金成本及杠杆的加大等,其风险已经开始显现。

资本市场从来都是令人惊心动魄,不乏有奇迹出现的。

从今年下半年股市大跌后,似乎一夜之间,怀揣大量资金、有备而来的各路资本开始在A股市场上掀起了举牌狂潮。这其中,险资作为新进的弄潮儿频频出手,一时之间将举牌热情推至高峰。

保资举牌迎来密集爆发期

我国资本市场发展20多年来,最早的举牌可以追溯到1993年深宝安举牌延中实业,但当时资本市场并不成熟,机构力量也较为薄弱,很长一段时间内举牌事件也仅是零星出现。随着金融市场政策制度的日趋完善、机构投资者队伍的日渐成熟以及社会财富投资配置需求的增加,举牌事件加速爆发。

保险公司举牌上市公司的案例,早在2013年1月已经开启。当时生命人寿举牌农产品(000061)。此后,生命人寿举牌农产品超过五次,持股比例也超过30%。2014年12月,安邦保险连续举牌招商银行、金融街、民生银行、金地集团之后,保险公司举牌上市公司的做法受到市场广泛关注,特别是在今年6、7月股市大幅下挫后,保险公司举牌事件迎来密集爆发期,“万宝之争”更是将事件推向了最高潮。

据相关统计显示,截至2015年9月,保险行业资产总额达11.6万亿,同比增长20.5%。有钱、任性或许可以被看作是险资频出手的原因之一。当然,由于目前险资所配置的股票和基金的资金占比仅为13.22%,而根据规定权益类投资上限为30%,蓝筹股可进一步提升至40%。因此,险资有了买入蓝筹股的坚实理由。

37家公司被险资举牌

据Wind资讯统计显示,截至12月23日,A股单一险资持股比例超过5%的公司共有39家公司,除中国人寿和平安银行其大股东分别为中国人寿保险(集团)公司和中国平安保险(集团)股份有限公司外,其他37家公司均被保险公司举牌(见下表)。

通过对举牌的参与主体,即保险公司,以及被举牌的上市公司进行分析,我们发现有以下几个特点:

第一:举牌的保险公司均为中小保险公司。通过统计我们发现,已参与举牌上市公司的保险公司主要是阳光保险、国华人寿、前海人寿、生命人寿、安邦保险、华夏人寿、君康人寿等。这些公司均为中小保险公司,主要是寿险公司。

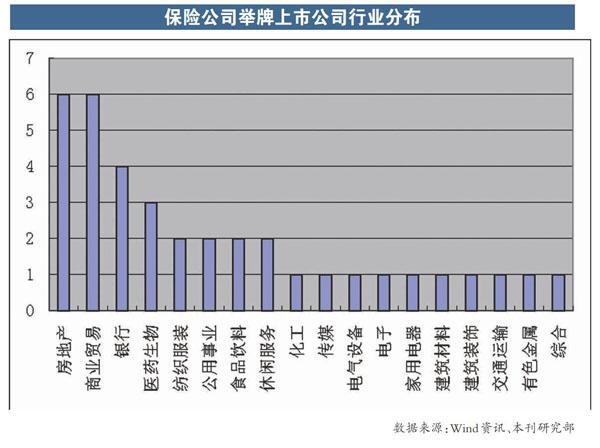

第二:被举牌上市公司基本上集中在传统行业。主要分布在房地产和商业贸易,各有6家,其他还有银行、食品饮料、医药生物等(见下图)。

第三:被举牌的上市公司股东持股比例较为分散。第一大股东持股比例低于30%的公司共有27家,占总数的73%。

第四:被举牌的上市公司主要集中在主板。除7家为中小板公司外,其他30家均为主板公司。其中,深市主板公司有9家,沪市主板公司有21家。

第五:被举牌的上市公司股本大多较小。总股本在100亿以上的公司仅5家,分别为万科A、浦发银行、招商银行、民生银行和兴业银行,其他公司总股本均低于50亿。此外,从股息率来看,这些公司中不少具备较高的股息率。

不可否认,保险公司也举牌了市值较小,同时盈利能力较差的上市公司,但这类公司毕竟不是主流,保险公司举牌这类公司或许更为看中的是壳资源,未来这些公司也可能借助保险公司的优势资源,存在资本运作的可能。

对于为何几乎是中小保险公司参与举牌?有分析人士对此表示,这些公司按照保费收入排名很难进入第一梯队,因此主要依靠扩大万能险规模在业务上进行突围。万能险结算利率普遍在5%以上,保单负债成本较高,因此投资端的压力大。保险公司举牌上市公司将计入长期股权投资,权益法核算避免股价波动影响,并且这些公司的ROE((净资产收益率)普遍超过10%,权益法核算能提高保险公司的投资收益率。由于长期股权投资资本占用较低,对于改进中小保险公司的偿付能力有正面影响。同时,被举牌的上市公司具备高股息率,在资产配置荒下能够提高保险公司的投资收益率。

猜你喜欢

Chinese Physics B(2023年2期)2023-03-13

证券市场周刊(2022年36期)2022-10-22

Plasma Science and Technology(2022年9期)2022-08-29

证券市场周刊(2019年29期)2019-08-20

中国(韩文)(2018年6期)2018-11-20

上海保险(2017年7期)2017-08-08

银行家(2017年1期)2017-02-15

知识经济·中国直销(2016年11期)2016-02-27