亚太地区固定卫星服务运营商发展比较分析

2015-01-03 07:00:18闫钊

数字通信世界 2015年5期

闫 钊

(中国卫通集团有限公司,北京 100094)

亚太地区固定卫星服务运营商发展比较分析

闫 钊

(中国卫通集团有限公司,北京 100094)

亚太地区是全球固定卫星服务业竞争最为激烈的市场,全球超过一半的运营商在该地区开展业务。近年来,我国固定卫星服务业在保持平稳较快发展的同时,也面临着全球新一轮卫星资源建设高峰和市场竞争进一步加剧等挑战,对竞争对手进行研究十分必要。本文运用比较分析法,对亚太地区固定卫星服务运营商发展指标进行了比较,最后基于非上市公司与上市公司的比较分析结果,为我国运营商提出了一些启示性的建议。

固定卫星服务;运营商;发展;比较分析

1 研究的意义和目的

亚太地区是全球固定卫星服务(Fixed Satellite Services,FSS)行业竞争最为激烈的市场,全球超过一半的运营商在该地区开展业务。近年来,我国FSS行业在保持平稳较快发展的同时,也面临着全球新一轮卫星资源建设高峰和市场竞争进一步加剧等挑战,对竞争对手进行研究十分必要。

本文旨在通过最基本的比较分析法,研究亚太地区FSS运营商的发展情况,基于非上市公司与上市公司的比较分析结果,为我国FSS运营商提供一些启示性的建议。本文中所指的亚太地区,不是指地理或者经济范畴上的亚太地区,而是根据国际电信联盟(ITU)《无线电规则》对世界三大区域的划分。

2 比较指标的选取

综合考虑指标的代表性与合理性、数据的可获取性与权威性等方面因素,在广泛且深入调研的基础上,我们筛选了12个反映FSS运营商发展情况的指标,各个指标的名称和意义如下:

(1)可用转发器数量。该指标可以反映FSS运营商的产能规模,是其生产能力的重要表征。按照投入产出的基本原理,可用转发器资源如果得到恰当的利用,会对运营商追逐发展目标的过程产生积极而重要的影响。但应该注意的是,可用转发器为运营商带来了实现投入产出的可能性,是必要条件而非决定性因素。

(2)单星转发器数量。该指标可以反映FSS运营商获取资源的代价。由于卫星寿命有限的原因,通常情况下一颗卫星上所携带的转发器越多,每个转发器上平摊的卫星建造成本越低,在同等技术条件下就具有更大的性价比优势。因此,单星转发器数量可以在一定程度上反映运营商获取这些转发器所付出的代价(或付出一定代价后所获得的价值)。

(3)未来3年计划发射卫星数量。该指标可以反映FSS运营商对后续资源建设的投入水平。对运营商而言,发射一颗新的卫星往往意味着更有雄心的发展规划,即使是发射接替卫星,虽然从长期来看并不带来卫星数量的增加,但新的发射计划必然包含着运营商对未来发展的积极谋划与设计安排。

(4)电视频道数量。该指标可以反映FSS运营商开展高端业务的能力。视频业务是FSS运营商最热衷的业务,如果一颗卫星能够为更多世界一流的电视频道提供服务,就会产生较强的热鸟效应(或邻居效应),为这颗卫星吸引更多的高端用户。

(5)视频业务占比。该指标可以反映FSS运营商业务结构高级化的程度。在国际市场,视频业务为运营商带来的单位收入相当于话音与数据传输业务的1.5倍以上,个别热点市场甚至能够达到3倍左右,运营商经营视频业务的比例越高,其盈利能力就越强。

(6)出租转发器数量。该指标可以反映FSS运营商的销售规模。对运营商而言,出租更多的转发器资源,往往意味着其在某一局部市场拥有独占地位、龙头地位、重要地位或者渗透机会,出租转发器数量与运营商的卫星覆盖特点、性能指标和营销能力密切相关。

(7)转发器出租率。该指标可以反映FSS运营商的产能利用率。在激烈且无处不在的市场竞争中,在保证合理冗余的前提下,通过扩大销售将更多的在轨转发器资源变现是运营商的头等大事。转发器出租率越高,运营商在轨卫星资源的闲置浪费越少,产能利用效率越高,收回投资的周期也越短。

(8)在亚太地区的收入。该指标可以反映FSS运营商的收入规模,在应收账款管理较好的情况下,较高的收入可以为运营商持续获得现金流入提供重要的保障,从而更好地稳定运营商的经营,并为扩大再生产和创造利润提供可能。

(9)服务市场区域的数量。该指标可以反映FSS运营商国际化经营的程度。无论是由国家投资还是其他方式投资,从一国市场拓展到区域市场、乃至全球市场开展业务,是各个运营商发展和努力的方向之一。服务的市场区域越多越大,运营商的国际化经营程度就相对更高。

(10)单位转发器收入。该指标可以反映FSS运营商的经营效率。运营商的单位转发器收入越高,在同等成本水平下获得的经济回报越大,经营效率越高。

(11)在亚太地区的市场份额。该指标可以反映FSS运营商的市场地位和市场控制能力,随着运营商在某一细分市场份额的不断扩大,就有可能获得某种形式的垄断,为其带来利润并保持一定的竞争优势。

(12)连续3年收入平均增长率。该指标可以反映FSS运营商的发展速度,如果运营商的收入增幅高于地区平均水平,它在该地区中就处在动态相对上升的发展趋势之中,反之则处在动态相对下降的发展趋势之中。

3 各指标比较情况

目前,除China Satcom外,亚太地区主要有18家FSS运营商开展业务,其中包括4家全球运营商,其余为区域运营商和国家运营商。为了便于比较各运营商之间发展的差异,我们除去全球运营商的数据对结果的干扰,汇总了这些运营商在2013年重要发展指标的排名情况,包括4家非上市公司和9家上市公司,如表1所示。

表1 亚太地区FSS运营商2013年发展情况比较

4 比较结果与分析

4.1 非上市公司与上市公司平均发展水平的比较

根据各指标排序情况,我们可以对非上市与上市公司的发展情况进行比较,结果如表2所示。

表2 非上市公司与上市公司平均发展水平比较的结果

4.2 非上市公司与地区中位发展水平的比较

非上市公司与地区中位发展水平比较的结果,如表3所示。

表3 非上市公司与地区中位发展水平比较的结果

4.3 组合比较

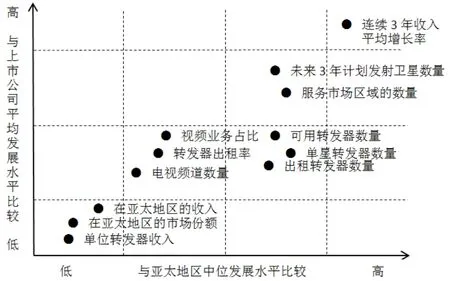

将以上两种比较方式结合起来,我们可以对非上市公司与上市公司的发展情况进行组合比较,结果如图1所示。

图1 组合比较的结果

4.4 比较结果总体分析

通过以上比较结果可以看出,非上市公司与上市公司平均发展水平和地区中位发展水平相比:存在重大差距的指标有3个—— 单位转发器收入、在亚太地区的收入、在亚太地区的市场份额;存在较大差距的指标有3个—— 转发器出租率、电视频道数量、视频业务占比;存在一般差距的指标有2个——可用转发器数量、单星转发器数量、出租转发器数量;基本相当的指标有5个—— 未来3年计划发射卫星数量、服务市场区域的数量;存在相对优势的指标有1个—— 连续3年收入平均增长率。

这些指标反映了非上市公司的发展特点:收入规模、经营效率、市场地位相对较低;产能利用率、开展高端业务的能力、业务结构高级化程度相对不高;产能规模、销售规模、资源性价比略有差距;后续资源建设投入水平、国际化经营的程度处于一般水平;发展速度相对较快。

5 对我国运营商的启示

上述分析结果可以对我国的FSS运营商提供以下启示:

(1)收入增长率是衡量运营商发展速度的重要指标,如能持续地保持超过地区或全球FSS行业的发展速度,有利于加快缩小与地区或全球一流FSS运营商的发展差距。

(2)单位转发器收入与转发器出租率是衡量运营商运营效率的重要指标,它们代表着运营商的单位投入产出水平和产能利用效率,如能将这两个指标控制在较高水平,则可以确保较高的投资收益和有质量的发展。

(3)电视频道数量、视频业务占比和出租转发器数量是衡量运营商业务能力的重要指标,它们代表着运营商在业务维度上的组合结构和经济收入的来源,如能不断优化业务和用户,则可以有效地提高单位转发器收入和转发器出租率。

(4)市场份额、服务市场区域的数量、市场收入是衡量运营商营销能力的重要指标,如能不断扩大市场份额、扩展服务区域、提高市场收入,则可以为保持较高的收入增长率提供很好的保障。

(5)单星转发器数量、可用转发器数量、未来3年计划发射卫星数量,是衡量运营商资源能力的重要指标。如能获得更高性价比的卫星,则可以为业务组合创收和市场营销创收提供更多和更大的可能性。

总之,我国运营商应坚持资源能力、业务能力和营销能力同步建设,在追求发展规模与速度的同时,努力提高运营效率和运营水平,促进规模速度和质量效益并重发展,通过综合实力的提高与各种组合型创新来创造竞争优势,进而为我国FSS行业及其关联产业的建设和发展作出更大的贡献。

6 结束语

比较分析法通过对绝对数或相对数(如结构、比例、程度等)的比较,从中寻找差异并作出判断的一种方法。其主要优点是简单易操作,主要缺点是比较的过程需要参与一定的主观经验。虽然本文中用来支撑比较分析的基础数据全部来自行业权威咨询机构,相对更为客观,但受比较基准设置等影响,仍存在一定的主观性。基于数学方法对亚太地区FSS运营商的发展情况进行更为科学、客观和准确的比较分析,是作者下一步研究的重点。

[1] Nathan De Ruiter. FSS Operators: The Complete Analysis[R]. Euroconsult, 2014, 8.

[2] The Tauri Group. State of the Satellite Industry Report[R]. The Tauri Group, 2014, 9.

[3] Pacôme Revillon. 19th Satellite Communications & Broadcasting Markets Survey Forecasts to 2021[R]. Euroconsult, 2012, 9.

The Comparative Analysis on the Development of Fixed Satellite Services Operators in Asia-Pacific --Comparisons between Listed and Non-Listed Companies

Yan Zhao

(China Satellite Communication Co., Ltd., Beijing, 100094)

Asia-Pacific is the most fiercely competitive market of the global fixed satellite services (FSS) industry. More than half of the operators provide services in this area. In recent years, as more and more operators in the world anticipate launching new satellites to meet growing demand in this emerging market. Chinese FSS industry, while maintaining fast and stable development, is facing more and more fierce challenge and competition. Therefore, the comparative analysis on the FSS Operators is quite necessary. By using the methods of comparative analysis, this paper compares the development index of FSS operators in Asia-Pacific, and then offers some suggestions to the Chinese FSS operators on the basis of the comparative analysis results between listed and nonlisted companies.

Fixed satellite services; Operators; Development; Comparative analysis

10.3969/J.ISSN.1672-7274.2015.05.018

TN927,TN943.3

A

1672-7274(2015)05-0068-04

闫钊,男,1982年生,工程师,硕士研究生,现任中国卫通集团有限公司总经理办公室副主任,研究方向为产业组织理论、卫星运营、公司战略。

猜你喜欢

全球定位系统(2022年6期)2022-12-26 03:46:00

中等数学(2020年1期)2020-08-24 07:57:50

中等数学(2020年11期)2020-04-13 06:01:18

网络安全和信息化(2017年8期)2017-11-07 11:49:42

广东石油化工学院学报(2016年6期)2016-05-17 05:17:26

福建轻纺(2015年3期)2015-11-07 02:52:38

商事法论集(2014年2期)2014-06-27 01:23:02

商情(2009年9期)2009-07-31 07:50:48

电子世界(2004年6期)2004-07-27 00:07:36

雕塑(2000年1期)2000-06-21 15:13:24