运营商4G市场竞争分析与预测

2015-01-03 07:00:14贺璐婷

数字通信世界 2015年5期

李 雯,罗 欧,贺璐婷

(中国信息通信研究院,北京 100191)

运营商4G市场竞争分析与预测

李 雯,罗 欧,贺璐婷

(中国信息通信研究院,北京 100191)

本文详细分析了2014年三大基础运营商4G市场的竞争情况,并结合优劣势对比简单预测了今年的竞争情况。

4G;运营商;市场竞争

自2013年12月4日工业和信息化部向三大基础电信运营商颁发TD-LTE牌照起,中国全面步入4G规模商用时代。截止2014年12月,4G用户数达到9,728.4万,在移动电话用户中的渗透率达到7.6%。因此,2014年是中国4G飞速发展的一年,而三大基础运营商提交了截然不同的4G商用元年成绩单。

1 2014年竞争情况

三家基础运营商的技术路线和历史积累各不相同,对4G发展各有想法,从而呈现出完全不同的市场竞争策略。

1.1 竞争战略对比

中国移动为扭转TD网络在3G时代不利的竞争局面,全力以赴发展TD-LTE,基于雄厚的财力制定了“大跃进”式的发展目标,并开启了全新的4G网络品牌“and和”,提出“移动4G,快人一步”的宣传口号。

中国联通前期希望继续发挥3G积累下的优势,提出“3G/4G一体化”,注重网络平滑过渡;而后期为中国移动攻势所迫,转守为攻,提出“双4G”战略,品牌上延续了3G的主打品牌“沃”。

中国电信确定多网协同的战略,稳扎稳打,既不大规模升级3G网络,也不大规模建设4G网络,集中部署主要城市的4G网络。品牌方面从3G的“天翼”衍生出“天翼4G”,强调更快更好。

1.2 基站建设对比

中国移动4G网络全年共投入806亿人民币,建成72万个基站,占全球4G基站的40%,TDD制式的80%。相当于3G的6年规模,2G的20年规模。

中国联通资本开支849亿元,其中移动网络资本开支369.5亿元。服务质量报告显示,全年中国联通新建TD基站1万个、FDD基站9万个,并在西部新建3G室内外基站3.6万个。

中国电信年报披露全年共建成约12万4G基站。

1.3 网络覆盖对比

中国移动4G网络实现全国所有城市、县城和乡镇连续覆盖,农村热点覆盖,主要高铁、高速公路、3A以上景区全覆盖,大型商场、写字楼、交通枢纽等室内全覆盖;全球已有71个国家开通52张TDLTE商用网,另有83张商用网络正在计划部署中。

2014年中国联通和中国电信TD-LTE/LTE FDD混合组网试验城市各累计达到56个城市,如表1所示。

表1 TD-LTE/LTE FDD混合组网试验城市列表

从表1可以看出,除西藏和新疆外的26个省(自治区)的主要城市,以及4个直辖市均已覆盖LTE FDD网络,在通信大省广东及江浙一带覆盖较多城市。

1.4 套餐资费对比

固定套餐方面,中国移动针对不同消费群体推出“4G飞享套餐”、“4G上网套餐”、“4G商旅套餐”,每类套餐又分为9个档次,最低58元最高888元;中国联通则是一款含8档次的“4G全国套餐”,最低76元最高596元;中国电信“乐享4G套餐”含有12档次,最低59元最高999元。总体而言,中国移动的固定套餐更有针对性、选择更多,中国联通超出套餐部分的资费最划算,而中国电信套餐内资费最便宜。

自选套餐方面,中国移动和中国联通都是提供不同档次、含量已定的语音/流量供用户组合搭配,而中国电信更为自由,满足最低19元资费的前提下含量完全由用户自定义,且语音/短信/流量可以随意置换和转赠。此外,中国联通有预存返话费优惠,中国电信有预存越多、资费折扣越多优惠。

4G流量包方面,中国移动有月、季度、半年多档次可选流量包,中国联通仅有一款100元半年有效的1G流量包,中国电信有满足不同需求的不同档次的流量畅聊包、跨月流量卡、流量加餐包等流量包。

1.5 终端销售对比

中国移动终端销量目标2.2亿部,其中4G终端1亿部。实际销售约2.4亿部,其中4G终端销量超过1亿部,完成目标。4G终端款型超600款,终端等产品销售收入为人民币596亿元,终端补贴约188亿,下降28.5%。

中国联通在产业链大会上的签约销量是1.88亿部,其中42M+LTE终端目标1亿部,实际销量未披露。2014年11月,中国联通双4G产业链高端峰会透露,已上市76款双4G终端,并计划在年底前上市91款双4G终端。终端补贴46.45亿元,下降40.4%。

中国电信销量目标1亿部,其中4G终端3,500万部。实际销售超8,500万部,其中4G终端销量超过1,000万部,4G终端款型超100款。终端销售成本299.82亿元,收入313.43亿元。

1.6 用户规模对比

据工业和信息化部统计数据,截止2014年12月,中国4G用户总数为9,728.4万,其中中国移动4G用户数9,006.4万,占92.6%。

从表2可以看出,三家运营商整体都呈现2G用户向3G/4G转化的特点。结合图1可知,2G用户转化的速度逐月加快,3G用户净增数逐月递减,10月和11月出现2G/3G同时减户的情况,可见4G网络对2G/3G用户的吸引越来越明显,预示了4G用户数即将迎来的超速增长。

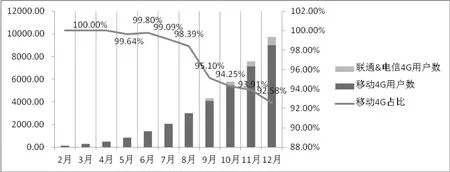

随着中国联通和中国电信在部分城市开展TDLTE/LTE FDD混合组网试验,中国移动的4G用户数占比逐渐下降(图2所示),可以预见,中国联通和中国电信正式获得LTE FDD牌照后,4G用户的争夺将更为激烈。

利用SPSS软件对每月用户净增数进行相关性分析(表3),可知中国移动4G用户净增数与中国移动3G/2G、联通3G负相关,说明中国移动4G的新增用户部分来自3G/2G用户的转化,同时也造成竞争对手中国联通的3G用户新增乏力。造成中国联通3G用户增长乏力的除了中国移动快速发展的4G,甚至还有中国电信的3G&4G(中国联通3G用户净增数与中国移动4G、电信3G负相关)。中国电信的3G&4G用户逐月加快增长,但由于2G用户流失较多,导致全年总用户数仅增4万。

表2 2014年度运营商移动电话用户数统计

图1 移动电话用户月度净增趋势图

表3 移动电话用户月度净增数相关性分析(SPSS)

图2 2014年各月度4G用户数

1.7 营收利润对比

据工业和信息化部统计数据,2014年移动通信业务实现收入8,599.4亿元,按可比口径测算同比增长3.3%,比上年同期下降6.6个百分点。由于受移动电话用户增速明显放缓和互联网应用对话音和短信业务的替代双重影响,话音业务收入在移动通信业务收入占比达到50.7%,比2013年下降5.9个百分点,传统话音业务继续下滑已成为常态。

通过表4可以看出,语音业务衰退严重,ARPU(Average Revenue Per User)和MOU(minutes of usage)均下降;数据业务增长较快,移动宽带

(3G&4G)用户贡献的收入和流量显著高于均值。因此,在通信收费持续降低的情况下,运营商需更做好3G&4G用户的新增和存量经营,并更有效地进行流量经营。

表4 运营商2014年主要业绩及年度涨幅

1.8 对比小结

由于三家获取的是同样的TD-LTE牌照,中国移动得益于制式上的优势,大力建设4G网络,重点推广营销4G,新增4G用户数赶超3G网络3年的新增用户数,超额完成4G目标任务,但由于电信业“营改增”、网间结算标准调整以及4G业务的巨大投入,并未取得突出的财务业绩。

中国联通和中国电信对TD-LTE网络热情不大,而获批的TD-LTE/LTE FDD混合组网试验城市较少,4G用户数合计仅占总4G用户数的一成。从上文分析可知,中国移动强有力的4G攻势造成中国联通用户新增乏力,而中国电信全年移动用户仅新增4万,情况也不容乐观。财务业绩方面,既有电信业“营改增”造成的短期不良影响,也有网间结算标准的调整的利好因素,因而未出现较明显的影响。

2 2015年竞争预测

2015年2月27日,中国联通和中国电信终于获得LTE FDD牌照,4G竞争形势再起波澜。各运营商2015年4G发展目标如表5所示。

表5 运营商2015年4G发展目标

资本投入方面,中国移动较去年减少10.4%;中国联通未披露4G具体资本预算,且依然强调3G/4G一体化;中国电信最积极,将移动业务资本预算的630亿中96.8%都用于投资4G。

基站建设方面,中国移动计划新增30万个4G基站,主要用于增加农村覆盖和优化室内覆盖,以使4G网络覆盖全国县级以上城市及发达乡镇。中国联通强调3G/4G一体化,一方面将继续把基于3G的移动宽带网络进一步加大覆盖范围;另一方面还将加快4G网络的建设,使主要城区、县城以及主要乡镇覆盖4G网络。据大和总研的研究报告,中国电信4G投资建设目标明确,计划新建46万个基站。

终端销售方面,中国移动较去年翻番,中国联通持平,中国电信是去年实际销量的6倍左右。三家运营商都提出了4G用户规模过亿的目标,可见用户争夺战将激烈上演。在这场没有硝烟的战斗中各运营商的优劣势见表6。

表6 运营商4G竞争优劣势

总体而言,在通信价格差异不大的情况下,对用户数的争夺尤为重要。而普通用户并不关注TDLTE与LTE FDD的技术差异,他们关注的是网络质量、套餐设计、可选终端等,而且对用户而言,换号的成本越来越高,在携号转网条件较苛刻的情况下,用户更倾向在运营商内部升级4G网络。

因此,拥有大量用户及先发优势的中国移动无疑在市场竞争上更具优势,可通过加速VoLTE商用以解决语音问题,大力推进国外商用网建设以保障全球漫游。拥有国际主流标准的中国联通虽可享受完善产业链带来的后发优势,但如果不能有效营销推广来吸引用户,竞争情况也不容乐观。中国电信因制式原因导致4G必须重新建网,终端也比前两者复杂,因而需要投入更大资本,但如果能延续3G时代突出的网络质量和营销方式,也能在4G市场占有一席之地。

此外,如前文所述,流量已成为收入增长的重要引擎,与OTT是竞争还是合作,如何发展后向收费模式,都成为4G市场竞争中不可预测的变量因素。

3 结束语

4G商用元年中国移动虽凭借先发优势成功抢下近亿用户,但真正激烈的市场竞争已从中国联通和中国电信获得LTE FDD牌照正式开始。市场各种竞争归根结底都是对用户的争夺,基础运营商需摒弃大型国企的通病,多从用户角度制定竞争策略,以用户需求为中心,才能最终在运营商乃至整个ICT市场的竞争中立于不败之地。

Analysis and Forecast of 4G Market Competition

Li Wen, Luo Ou, He Luting

(China Academy of Information and Communications Technology, Beijing, 100191)

This paper makes a detailed analysis of the 4G market competition of three telecom operators in 2014, and predicts this year’s competition briefly combined with advantages and disadvantages.

4G; telecom operator; market competition

10.3969/J.ISSN.1672-7274.2015.05.014

TN929.53

B

1672-7274(2015)05-0049-05

李 雯,毕业于北京理工大学管理科学与工程专业,现任职于中国信息通信研究院信息管理中心,助理工程师,从事信息服务、信息系统建设等工作,主要研究领域为信息系统设计与开发、电信行业竞争情报分析等。

罗 欧,毕业于北京理工大学软件工程专业,现任职于中国信息通信研究院信息管理中心,助理工程师,主要从事信息系统建设、开发等相关工作。

贺璐婷,毕业于中国人民大学传播学专业,现任职于中国信息通信研究院信息管理中心,助理工程师,从事研究院网站建设需求沟通和测试等相关工作,参与信息通信类新闻报道。

猜你喜欢

水利建设与管理(2022年12期)2023-01-13 05:10:44

电信工程技术与标准化(2018年8期)2018-04-14 00:44:31

信息通信技术(2015年6期)2015-12-26 01:16:32

电信工程技术与标准化(2015年10期)2015-12-22 09:08:58

移动通信(2015年17期)2015-08-24 08:13:16

电信科学(2014年8期)2014-03-26 20:06:26

电信科学(2014年2期)2014-03-25 01:00:02

电信科学(2013年6期)2013-03-25 00:51:11

通信世界(2012年36期)2012-07-16 08:51:44