探索货物贸易外汇管理改革——绩效审计指标建设

2015-01-02 06:43中国人民银行芜湖市中心支行柯还

财经界(学术版) 2015年23期

中国人民银行芜湖市中心支行 柯还

一、指标建设的基本原则

(一)和工作实践相结合

目前,货物贸易外汇管理改革在全国范围推广后,各地对政策执行的广度和深度都有所差异,因此,对此项工作的绩效审计指标建设应充分结合被查单位现阶段的实际情况,重点关注当前较为突出的问题,降低较少发生或暂未发生的问题在总体指标评价中的权重。

(二)和定性分析相结合

货物贸易外汇管理改革工作比较复杂,纯粹的量化指标带有一定的局限性和片面性,因此在建立和使用量化指标的同时,还应积极地采取定性分析,对指标反映出的情况进行深入的解读和挖掘,不要单纯的“靠数字说话”。

(三)和合规审计相结合

绩效审计是传统审计的延伸和拓展,追求的是工作的经济性、效率性和效果性,必须以业务活动数据的真实可靠为基础,因此只有扎实的做好合规性审计,才能保证绩效审计指标运用准确,评价客观。

二、指标建设的具体分析

绩效审计不是空中楼阁,必须以合规性审计为基础,因此货物贸易改革绩效审计指标的范围应包括合规性指标、经济性指标、效率性指标和效果性指标。为使指标公式清晰准确,本文暂定各指标的总分均为1分,权重均相等,在审计实践中可依据审计重点的不同调节分值和权重。

(一)合规性指标

通过对基层外汇局日常工作开展情况的现场调查,我们认为现阶段,货物贸易外汇管理改革推广工作的合规性指标主要应包括:内控制度及操作流程更新率X1、日常业务办理合规率X2。

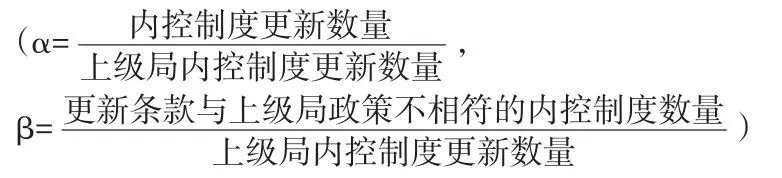

(1)内控制度及操作流程更新率指标X1主要考察被查单位的管理制度、操作流程及应急预案等内控制度的更新情况,指标设置如下:

X1=α-β,α分值最大不超过1

X1既能体现出内控制度更新的全面性,又扣除了政策更新错误的负面因素

(2)日常业务办理合规率指标X2的计算方法与合规性检查时采用的评价方法大致相同,即

X2通过将问题业务比率和抽查比例相结合的方式,对日常业务办理的合规情况进行量化。

(二)经济性指标

通过绩效审计发现,现阶段货物贸易外汇管理改革的经济性主要体现在两个方面:一是外汇局、银行和企业的人力资源成本;二是企业的资金周转成本。为此经济性指标主要包括:外汇局人力资源节约率X3、银行人力资源节约率X4、企业人力资源节约率X5和企业出口收汇速度提高率X6。

(1)外汇局、银行和企业的人力资源节约率指标X3、X4、X5主要指改革后的岗位设置、人员配置等人力资源成本跟改革前相比的下降或上升幅度,考虑到分支局、银行和企业普遍存在兼岗情况的现象,重点考察改革前后人员数量的变动情况,这三个指标在公式设置上是相同的。

(2)作为促进贸易便利化的重要举措,此次货物贸易外汇管理改革推广工作的一项重要功能就是取消出口核销制度,减少企业资金的占用成本,提高出口企业收汇速度,因此设置企业资金占用成本提高率指标X6。

(三)效率性指标

货物贸易外汇管理改革后,日常工作的重点主要集中业务办理、非现场核查两方面,因此,效率性指标主要应包括:日常业务办理效率X7、非现场核查效率X8。

(1)日常业务办理效率指标X7通过将日常业务的办理时间与规定的最长办理时间相比较,反映被查单位在办理企业名录登记、办理现场报告等日常业务时的工作效率。

(2)非现场核查效率指标X8通过将审计期内按规定应完成的核查次数与实际的核查次数相比较,反映被查单位在开展非现场核查工作的效率和积极性。

(四)效果性指标

由于货物贸易外汇管理改革工作处于起步阶段,效果集中体现在信息调研、政策培训和宣传方面,因此效果性指标主要设置为:信息调研采用率X9和政策培训宣传成效X10。

(1)信息调研采用率指标X9主要通过信息调研采用情况体现出被查单位的工作质量是否达到了上级局的要求,且实现程度如何。

(2)政策培训宣传成效指标X10主要通过问卷调查的方式取得数据,反映出被查单位辖内的涉汇主体对货物贸易改革的了解程度。

三、加强绩效审计工作的建议

绩效审计指标建设只是为绩效审计工作提供了一个操作工具,要真正发挥绩效审计的作用,提高绩效审计水平,还需在以下几个方面进行完善:

(一)完善制度建设,规范外汇局绩效审计发展模式

今年以来,外汇局系统绩效审计工作“遍地开花”,建议应尽快建立外汇局绩效审计的相关管理办法,规范操作流程和审计指标建立原则,明确外汇局绩效审计的任务、权限、目标等,使外汇管理绩效审计能够规范操作、有章可循。

(二)优化审计环境,提高对绩效审计评价的重视度

绩效评价是绩效审计的直接目的,而建立绩效审计指标只是帮助完成绩效评价的手段之一,被查单位对绩效评价的重视与否,直接关系到指标建设和使用的积极性和效果,因此建议在考评工作中考虑参照绩效审计结论,提高外汇局系统对绩效审计评价的重视度。

(三)做好审前调研,设计符合工作实际的审计指标

开展绩效审计,要充分把握被查单位所处地区的发展环境、业务特点,结合当地实际情况设置审计指标的分值和权重,从而形成客观、准确的审计结果。

[1]王晓梅.我国政府绩效审计未来发展问题研究[J].财会通讯(学术版),2008,(03)

[2]刘杰.我国政府绩效审计模式的研究[D].沈阳大学,2010年

猜你喜欢

江苏安全生产(2022年10期)2022-11-02

民用飞机设计与研究(2020年4期)2021-01-21

林业科技(2020年3期)2021-01-21

中国外汇(2019年15期)2019-10-14

中国外汇(2019年8期)2019-07-13

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

电脑知识与技术(2017年16期)2017-07-14

中国管理信息化(2017年11期)2017-07-06

声屏世界(2015年8期)2015-02-28

- 财经界(学术版)的其它文章

- 对企业现金流量表与资产负债表、利润表间的关联分析