货币政策之银行风险承担渠道的实证研究

2015-01-02 06:23:24李裕坤

统计与决策 2015年14期

李裕坤

(1.四川大学经济学院,成都 610000;2.宜宾学院 政府管理学院,四川 宜宾 644000)

0 引言

2008年,由美国次贷危机引发的全球金融危机在给各国经济造成重创的同时,也促使各界专家学者认真反思危机爆发之原因及应对措施。Borio和Zhu(2008)由此提出了货币政策的银行风险承担传导渠道,即货币政策的变化会作用于金融中介风险感知度和容忍度,继而影响资产组合的风险水平以及资产定价、融资价格和非价格条款等银行信贷行为,进而影响可贷资金的供给量,最终影响经济总产出。该渠道强调经济主体对待风险的态度并不是一层不变而是具有顺周期效应的,货币政策的变化不仅能改变银行信贷的量,还能改变银行信贷的质——银行的信贷风险偏好。继该理论提出后,国内外学者纷纷从实证的角度对货币政策的风险承担渠道进行了验证。

本文选取2005~2013年间28家商业银行的数据,采用动态面板数据的GMM估计方法进行实证研究,以期发现在控制了银行核心资本充足率等微观特征和宏观经济状况后,货币政策对商业银行风险承担有何影响,从而验证我国是否存在货币政策的风险承担渠道。

1 模型的构建与数据描述

1.1 变量选取

1.1.1 银行风险承担代理变量

现有文献关于银行风险承担的代理变量指标主要有衡量破产风险的Z值,衡量银行贷款违约风险的不良贷款率,以及风险加权资产占总资产的比率和预期违约概率。考虑到我国银行业受到政府的完全隐性保险制度,几乎不存在破产风险,而预期违约概率虽是衡量银行事前风险承担的指标,但由于数据可获得性较差,在计算上存在一定的难度,本文选择能衡量银行事中风险承担的风险资产占比指标和衡量银行事后风险承担的不良贷款率指标作为银行风险承担的代理变量。

1.1.2 货币政策代理变量

货币政策代理变量虽因各国的国情不同而有所区别,但选取的基本原则是要符合一国货币政策调控制度特征,要具备可控性、可测性和相关性。国外文献多以银行间市场利率作为货币政策的代理变量,而中国的利率至今仍未完全市场化,公开市场操作的影响也难以直接通过价格机制传导到银行的存贷款市场,考虑到央行近年来多次通过调节存款准备率来实现货币政策的调控目标,尤其在2010~2011年间,中国人民银行对存款准备金率分别调整了6次和7次之多。法定存款准备金率在我国已成为央行常规的流动性管理工具。因此为保证模型估计的有效性,本文主要使用一年期加权的存款基准利率和加权的法定存款准备金率来分别检验价格型和数量型货币政策工具对银行风险承担的影响。

1.1.3 其他控制变量

为有效识别货币政策对银行风险承担的影响,我们还需要控制住宏观经济状况和银行异质性方面的变量。这是因为经济繁荣时期,银行对未来保持乐观,往往更倾向于承担更大的风险,而银行自身的规模、杠杆率水平以及盈利性可能会影响银行的风险承担行为。宏观经济状况的代理变量主要选择表示经济发展状况的GDP指标和能预示物价变化的生产者价格指数PPI,其中,为消除异方差,对样本区间的GDP指标取自然对数。银行异质性方面的代理变量主要是银行的类型、资产规模的自然对数、核心资本充足率、加权净资产收益率和成本收入比。

1.2 模型构建

综上所述,本文借鉴Delis和Kouretas(2011)的方法,采用风险资产占总资产的比率和不良贷款占总贷款的比率作为风险承担的代理变量,并控制银行特征和宏观经济状况方面的变量,构建以下模型进行实证分析:

RISKit=α1RISKit-1+β1MPit+β2PPIit+β3GDPit+β 4SIZEit+β5CCARit+β6ROEit+β7COSTit+β8STATE+εit

其中,RISK为银行风险承担的代理变量,MP为货币政策的代理变量,PPI为预示物价走势的生产物价指数,GDP为当年的国内生产总值的自然对数,SIZE为银行资产规模的自然对数,CCAR为核心资本充足率*100,ROE为加权的资本利润率*100,COST为银行的成本收入比*100,STATE为表示银行是否国有的虚拟变量,5家国有银行取值为1,其余银行取值为0。

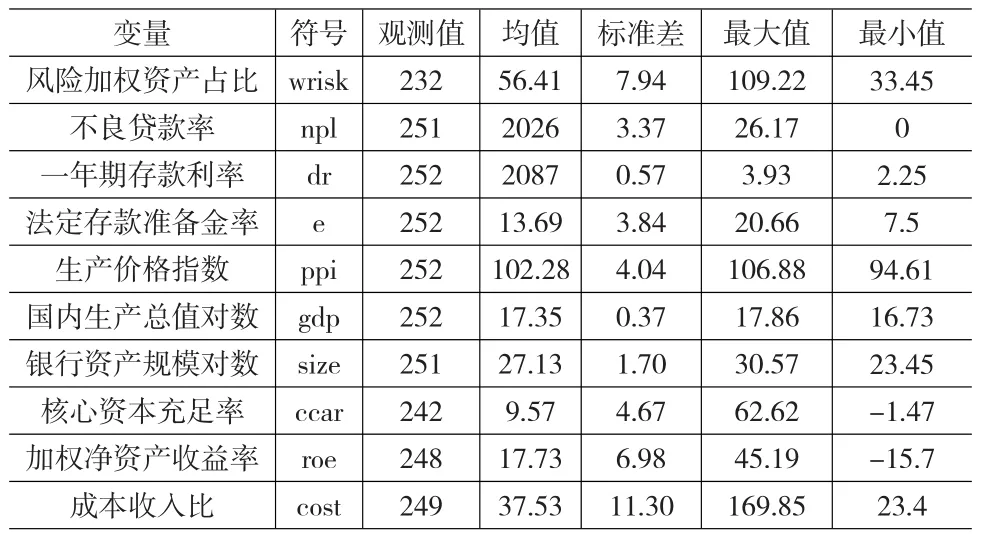

1.3 数据说明与描述性统计

本文的研究样本区间为2005~2013年,该区间基本涵盖了货币政策稳健、宽松和紧缩的时期。样本选取工农中建交5家国有商业银行、招商银行等10家全国股份制商业银行、南京银行等10家城市商业银行以及北京农商银行等3家农村商业银行在内的28家不同性质商业银行的年度数据。其中银行数据来自CSMAR数据库和Bankscope数据库,宏观变量数据和货币政策变量数据均来自CCER数据库。表1为主要变量的符号与描述统计。

表1 主要变量的描述统计

2 计量结果与分析

在惯性效应(Campbell&Cochrane,1999)下银行的风险承担会受到上一期的影响,因此为更好地考察银行风险承担的动态滞后效应,本文所用估计模型为采用了被解释变量的一阶滞后项作为解释变量的动态面板模型,考虑到引入被解释变量的滞后项往往会造成内生性问题,本文采用系统广义矩(System GMM)估计方法。

2.1 模型计量的结果

本文运用Stata12.0软件对该动态面板模型进行系统广义矩估计。表2分别给出了以风险加权资产占比作为被解释变量时,银行一年期加权存款利率为解释变量的回归结果(1)和法定存款准备金为解释变量的回归结果(2)以及以不良贷款率作为被解释变量时,银行一年期加权存款利率为解释变量的回归结果(3)和法定存款准备金为解释变量的回归结果(4)。同时为判断工具变量选取是否合理以及扰动项是否存在序列自相关,本文采用过度识别约束检验(Sargan检验)和Arrelano—Bond序列相关检验AR(1)和AR(2)来检验工具变量的联合有效性和差分方程残差是否存在一阶和二阶自相关。从表2的Sargan检验、AR(1)和AR(2)检验的结果看,都在5%的显著水平下拒绝了原假设,表明模型设定是合理的。

表2 系统广义矩估计结果

2.2 计量结果分析

第一,从回归结果看,不论银行风险承担的代理变量是衡量事中风险容忍度的风险加权资产的占比还是事后风险承担测算的不良贷款率,也不论货币政策的代理变量是价格型的存款利率还是数量型的法定存款准备金率,MPit的回归系数都显著为负,且除模型(2)在5%的水平下显著外,其余均在1%的水平下显著。这意味着我国货币政策与银行风险承担呈显著负相关关系,随着存款利率和存款准备金率的下降,银行对风险的容忍度和接受度增加,从而表明货币政策的银行风险承担渠道在我国是存在的,长期的低利率政策将刺激我国商业银行的风险承担行为,容易造成系统性风险。

第二,RISKit-1的回归系数都为正,说明银行当期的风险承担行为会受到上一期行为的正向影响,当以不良贷款率作为风险承担的代理变量时,RISKit-1在1%的水平下显著,且系数均大于0.3,表明银行的事后风险接受度存在一定的惯性效应,对风险承担的调整需要一定的时间。

第三,从宏观经济状况代理变量看,PPIit的回归系数在1%的置信水平上显著,但当银行风险承担的代理变量选择不同时,其符号亦不同,具体而言,当采用表示事中风险指标的风险资产占比作为风险承担的代理变量时,其系数为正,说明银行在经济出现通胀迹象时,银行会增加事中风险承担;而当采用衡量事后风险指标的不良贷款率作为风险承担代理变量时,其系数虽为负,但其绝对值不足0.02,影响甚微。同时,GDPit在所有模型中的系数都为正,除模型(3)不显著外,模型(1)、(2)、(4)分别在10%、5%、1%水平下显著,说明总体而言当宏观经济运行良好,经济处于上行时期时银行存在过度承担风险的冲动,银行的风险承担具有一定的顺周期性。

第四,从杠杆率看,银行核心资本充足率的系数在四个模型中均为负。当采用风险加权资产为代理变量时,其系数在5%的水平下显著,当采用不良贷款率为代理变量时,其系数在1%的置信水平下显著,说明资本充足率与银行的风险承担呈反向变动关系,从而说明了资本充足率监管的有效性,与Furlong和Keely(1989)关于提高资本充足率能降低银行资产风险的理论相一致,同时也支持了巴塞尔协议以资本充足率为核心的银行监管思想。

第五,从盈利能力看,在四个模型中,银行成本收入比的系数均在1%的水平下显著为负,说明成本收入比越高的银行,其风险承担意愿越强,这可能是因为银行在逐利效应的作用下,成本管理水平较低的银行为实现成本管理水平较高银行相同的收益率,有增加风险承担意愿,较为激进地扩张信贷的冲动。银行净资产收益率的系数在模型(1)、(2)中显著为负,在模型(3)、(4)中为正,显著水平均为1%,意味着当银行风险承担行为的代理指标选取不同时,其影响也大相径庭,这也恰好解释了学者们在这一观点上的看法不尽相同的原因,说明银行的盈利能力与银行风险承担行为的关系是不确定的。一般而言,银行盈利能力越强,其承担风险的动机越低,然而,宽松货币政策下,银行对未来预期乐观,在估值效应和逐利效应的作用下,往往更倾向于投资高收益高风险的资产组合,从而导致在经济繁荣时期,盈利能力高的银行往往是风险承担意愿强的银行。

第六,银行的规模和银行的类型对银行风险承担行为的影响不完全显著,且其符号也与风险承担代理变量的选择有关,说明规模大的银行一方面风险承担能力较强,可以利用多元化投资来分散和降低风险,但另一方面由于规模大的银行尤其是国有银行在“大而不倒”原则和国家隐性存款保险制度的庇佑下,又有动机从事高风险投资,增加对风险的识别度和容忍度。

3 结论及政策建议

利用中国2005~2013年间28家商业银行的数据,采用动态面板系统广义矩估计法进行实证研究,结果表明:在我国,货币政策是非中性的,存在货币政策的银行风险承担渠道,长期宽松的货币政策会导致商业银行提高风险识别度和容忍度,增加银行的风险承担。同时,银行的风险承担具有顺周期性,在经济上行时期银行有过度承担风险的意愿和行为。此外,银行的异质性对会对风险承担产生影响,核心资本充足率和成本管控水平较高的银行,其风险承担较低,银行规模、银行的性质以及净资产收益率与银行风险承担的关系不稳定,可能会随风险承担代理变量选择的不同而变化。据此,本文提出如下政策建议:

第一,基于货币政策不仅会影响经济增长,还会影响金融稳定的角度,央行应重新审视货币政策的最终目标,在传统的稳定物价、充分就业、经济增长和国际收支平衡四个目标之外是否还应将金融稳定目标纳入其中。同时,央行在物价稳定的基础上,为促进充分就业和经济增长而实行稳健甚至宽松的货币政策时,应充分考虑货币政策对银行及其他金融机构风险承担的影响,对政策可能导致的银行及金融系统整体风险偏好增加并由此可能引发的系统性风险做出前瞻性和系统性的把控。

第二,鉴于银行的风险承担意愿和行为具有顺周期性,因此银监会应建立逆周期的动态信贷调控机制,实行逆周期监管措施和动态逆周期资本缓冲制度,在经济上行时期,加大银行信贷监管的力度,提高银行的资本充足率,提高信贷质量监管标准,细化银行信息披露制度,建立资金流向的动态监测机制,尽可能杜绝银行为规避监管而出现表内资产表外化的现象。

第三,考虑到银行异质性会对风险承担产生影响,监管当局应实施差别化的监管措施。对于那些资本充足率和成本管理能力较低的银行应实行较为严格的监管措施,而对规模较大的银行,应积极防范其道德风险,防止银行信贷业务的过度扩张。

第四,我国现行的一行三会的分业监管机制不仅存在监管真空地带,还会弱化人民银行在整体把控风险方面的能力和宏观审慎监管的主导作用,因此应强化人民银行的统筹协调和核心领导地位,发挥其在逆周期宏观审慎监管中的主导作用,同时加强银监会、证监会和保监会之间的合作和信息共享,建立人民银行负责宏观审慎监管,其他监管部门参与并负责微观审慎的监管体系,全方位地制定并实施金融稳定的政策措施。

[1]Altunbas Y,Gambacorta L,Marques I D.An Empirical Assessment of The Risk-Taking Channel[R].2009,Paper Presented at The BIS/ECB Conference on“Monetary Policy and Financial Stabiity”,Basel.

[2]Borio C,Zhu H.Capital Regulation,Risk-Taking and Monetary Policy:A Missing Link in The Transmission Mechanism[R].BIS Working Papers,2008.

[3]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000~2010)[J].经济研究,2012,(5).

[4]江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012,(4).

[5]刘晓欣,王飞.中国微观银行特征的货币政策风险承担渠道检验[J].国际金融研究,2013,(9).

[6]牛晓健,袭翔.利率与银行风险承担——基于中国上市银行的实证研究[J].金融研究,2013,(4).

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

学生天地(2016年23期)2016-05-17 05:47:15

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14