中国—东盟自由贸易区(CAFTA)对中印尼贸易影响分析

2014-12-25 02:29:10金云

无锡职业技术学院学报 2014年6期

金 云

(无锡科技职业学院 国际商学院,江苏 无锡 214028)

1 CAFTA的主要背景和关税减让规则

1.1 CAFTA的主要背景

中国—东盟自由贸易区(CAFTA)的提法首次出现在2000年的新加坡召开的第四次中国—东盟领导人会议(10+1),紧接着双方就建立中国—东盟自由贸易区(CAFTA)的有关具体问题进行了6次谈判,并在2002年11月在柬埔寨首都金边举行的中国东盟 (10+1)峰会上签署了《中国东盟全面经济合作框架协议》,在2010年双方正式确定建立中国—东盟自由贸易区 (CAFTA)。

1.2 CAFTA的降税模式

根据双方协议,中国—东盟自由贸易区将所有贸易产品分为正常产品、敏感产品和“早期收获”计划产品。区分降税模式是CAFTA货物贸易协定的最为核心的内容,也是双方谈判的重点。除了关税减让措施,《中国—东盟框架协议》还进一步削减非关税壁垒,增强区域贸易的自由,协议认可的非关税措施主要有数量限制或禁止、动植物卫生检疫、技术性贸易壁垒以及原产地规则、保障措施、反倾销和反补贴措施等,但不仅限于以上所列举种类。

2 中印尼双边贸易结构的基本状况的分析

2.1 印度尼西亚的对外贸易基本情况

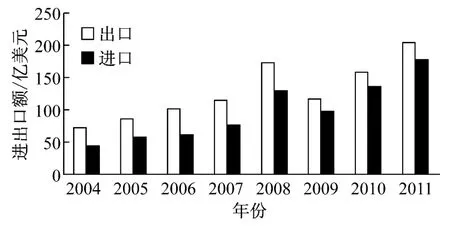

印尼对外贸易的结构偏向于资源密集型和劳动力密集型产品,这反映了印尼社会经济发展的状况以及资源禀赋情况。印尼的对外贸易有一个明显的特征就是,每年均有着数量可观的顺差(见图1)。从外贸总量来看在2004年印尼对外贸易额为1 181.1亿美元,每年一直大幅度的上升至2008年印尼对外贸易额即达到2 662.2亿美元,矿产品仍然还是印尼对中国出口的第一大类产品。当年有所贸易顺差下降至78.2亿美元减少了80.3%,这个现象一直持续到2009年。2009年印尼对外贸易的出口额1 165.1亿美元,减少了15%(见图1)。虽然印尼在2009年期间的进出口业绩下降,但根据印尼中央统计局数据显示当年印尼对外贸易还是保持顺差为196.8亿美元,增长了151.6%。2010年很快又有了较大幅度的上升贸易顺差甚至是达到221.2亿美元,2010年印尼对外贸易总额即达到2 934.4亿美金。2011年印尼的对外贸易达到3 809.3亿美金,同比增加了29.8%,顺差为260.6亿美元,增长17.8%。

图1 印尼对外贸易2004-2011年

2.2 印尼与中国双边贸易结构的基本状况的分析

中国和印度尼西亚同属于发展中国家,尽管两国经济发展发展水平相差较大,但两国都属于人口大国,两国在对外贸易的某些产业中上存在较大的竞争性,但从总体水平上看,两国的贸易结构的互补性仍然较强。印尼的工业基础较薄弱,科技水平也相对较低,但印尼有着丰富的自然资源,原油、胶合板、纸浆、术材、橡胶和化工原料等这些资源密集型产品是印尼输往中国的主要产品,在这些产品上印尼的竞争优势较强。而劳动力密集型产品如纺织服装、鞋等产品两国则存在较大的竞争性。很显然中国的工业水平以及技术能力远高于印尼,中国对印尼的出口因此主要以化工产品、机电设备、烟草等为主的工业制成品和半成品。

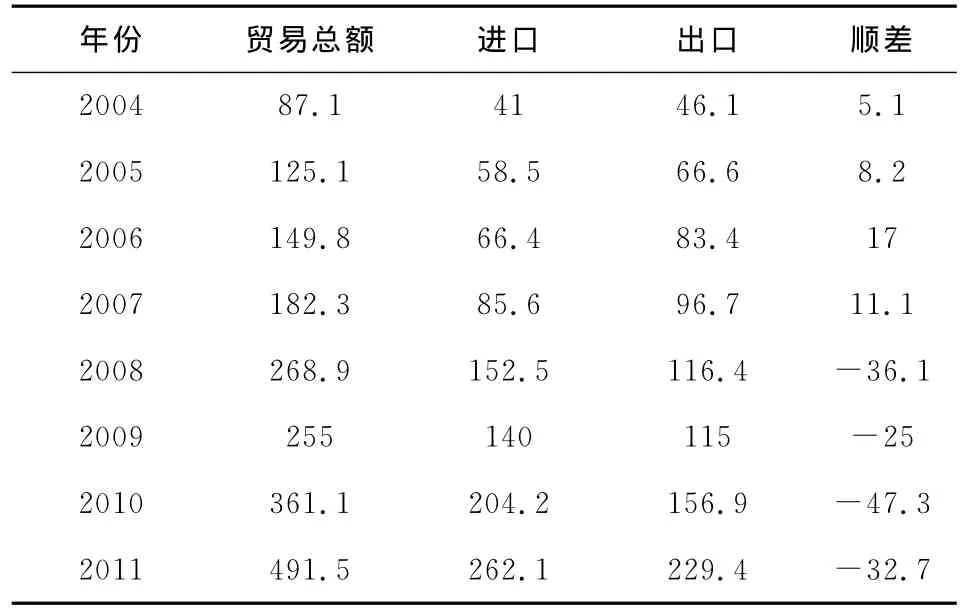

印尼是东盟最大的国家,从中印尼贸易结构总量额来看(见表-1),2004年在执行《中国—东盟自由贸易协定》CAFTA规定以前,中国是印尼的第五大出口贸易伙伴和第三大进口贸易伙伴,两国贸易总额为87.1亿美元,同比增长了30%。印尼保持5.1亿美元的顺差。从2005年7月1号CAFTA规定首次执行开始之后,2005年当年印尼对中国的贸易顺差增加到8.2亿美元了。2006年贸易顺差进一步扩大,达到了17亿美元。2007年1月1日实行了第二轮降税,印尼仍然保持着贸易顺差,但是已经降至11亿美元,降低了35%。看起来第一轮与第二轮CAFTA规定的执行并没有产生很大的影响。2007年贸易顺差的减少更多地是因为当年年底商品价格的下降。(比如说,煤炭价格下跌了33.9%)。这一现象一直持续到2008年。2008年印尼的对华贸易转为逆差,逆差高达36亿美元。在这一年中,中国在印尼的投资显著增长,从而导致了进口值几乎从前一年的85亿美元翻了一倍,达到了153亿美元。进口商品以辅助材料为主,如铝、铁矿、钢材以及电子产品。2009年贸易逆差下降至26亿美元,主要是因为非石油和天然气出口额上升了15%,而非石油和天然气的进口额则下降了近10%。在整整一年中,出口额与进口额同步下降。(见表1)

表1 2004—2011年中印尼贸易流量 亿美元

3 CAFTA对中印尼双边贸易的影响

3.1 贸易总量上升

在2010年,主要的关税都变为零时,中印尼双边贸易总额增加至361.1亿美元,其中,印尼对中国出口156.9亿美元,较上一年度增长高达36.5%;印尼自中国进口204.2亿美元,增长45.9%;印尼与中方的贸易逆差高达47.3亿美元,大幅增长89.1%。

在2011年印尼对中国的出口的步伐加快,但从中国进口依然保持原来的速度。印尼与中国双边贸易额高达491.5亿美元。其中,印尼对中国出口229.4亿美元,同比增长46.2%;印尼自中国进口262.1亿美元,同比增长28.3%,贸易逆差由47.3亿美元下降至32.7亿美元,跟同比减少30.9%。矿产品、动植物油脂、塑料和橡胶仍然是印尼对中国出口的主要商品。机电产品、贱金属及其制品和化工产品仍然是印尼自中国进口的前三大类商品。

CAFTA给印尼的出口商带来了更多进入中国的机会,从而为本地企业出口更多商品创造更好机会。另一方面,印尼对中国产品来说也将同样是一个开放的市场。2005至2011年间,印尼对华的出口平均年增长16.1%,而进口年平均增长27.5%。这样的增长率远远超过了单一国家所能实现的。出口额的增长主要归功于矿产品领域,同时辅助材料支配着进口增幅。由此看来,CAFTA协议在2010年和2011年期间对贸易平衡产生了显著的影响。

3.2 货物贸易方面:双边贸易迅速增长,贸易创造大于贸易转移

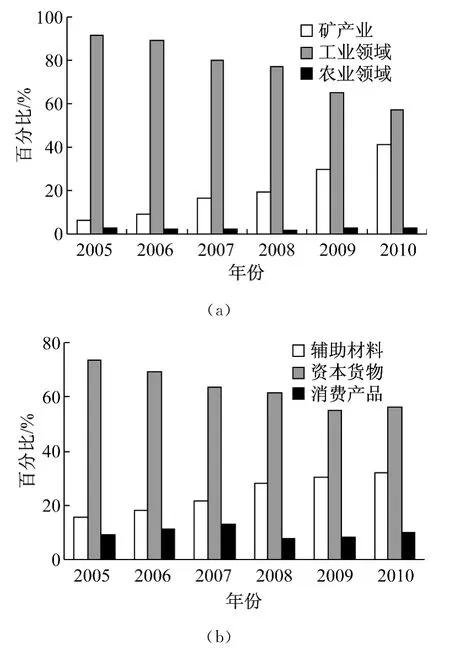

从出口方面来看,增长预测依赖于两国具体领域的实力。例如,矿产业是印尼对华出口的主要领域。这一产业的出口额在2010年急速升至58.2亿美元,占了对华贸易总额的47.4%。在2005年矿产业的出口额仅占贸易总额的6.2%。采矿业出口业绩的提升主要是由于物价的上涨。煤炭是矿产业中的主要部分,在对华出口总额中的份额超过了29%。与此相反,工业领域(塑料,橡胶)的份额一直在下降,从2005年的91.4%跌至2010年的56.9%。与此同时,农业领域(动,植物油脂)的份额则保持相对稳定。

从进口方面来看,2005年以来,辅助材料(贱金属及制品,化工产品)已经成为占主导地位的部分,2010年达到111亿美元,即占2010年印尼从中国进口总额的56.4%。但是,这一份额已经在下降。另一方面,在进口商品总额中,资本质物的进口份额则从2005年15.5%大幅上升至32.2%。主要是因为大量的蜂窝网络电话、笔记本电脑、显示器以及其他电子零部件。同时,在2005年至2010年间,生活消费品(食品、饮料、烟草,家具、玩具、杂项制品)的进口份额维持相对稳定。(见图2(a)、(b))

图2 中国-印尼2005-2010进出口图

3.3 服务贸易方面:效应尚未显现,但发展潜力很大

在CAFTA成员中,中国的服务贸易状况和印度尼西亚接近,服务贸易竞争力较弱,但发展的势头较好。中国的服务贸易的快速发展,意味着中国与东盟在CAFTA框架下还有很大的服务贸易的发展潜力很大。从分行业看,CAFTA成员各有所长、互补性很大,建筑、金融服务等方面中国的竞争力很强,而旅游业则是东盟国家的强项。

中印尼双向投资随CAFTA的形成快速增加。双方快速发展的经济以及在CAFTA协议的刺激下,越来越多企业到对方国家投资。截至2010年底,已有1000家中国企业在印尼总共就行了60多亿美元的投资,这些投资不仅为印尼创造了3万个以上的就业岗位,缓解了印尼的就业压力,而且也为中方的企业带来丰厚的回报,积累了宝贵的跨国经营的经验,为进一步开拓海外市场奠定了基础。同时,印尼的企业在中国的投资也随着CAFTA的生效迅速增加,同期累计投资金额达到了20亿美元之多,中国广阔的市场为这些投资提供了更好的发展机会。

基础设施建设方面的合作增强。CAFTA协议签署生效后,更多的具有竞争力的中国优秀企业参与到印尼基础设施建设,如在作为东南亚地区的标志性工程,在2009年建成了泗马大桥和在2010年竣工了阿萨汉水电站。这些重大基础设施,一方面改善了印尼的生产生活条件,增强经济发展的基础,同时也为中国企业的发展提供了新的机遇。

从金融领域合作方面来看,随着CAFTA的生效,双方的合作逐渐加深。印尼是使用中国优惠出口买方贷款最多的国家,截至2011年,中方累计向印尼提供了28亿美元用于优惠出口买方贷款,解决了资金不足的难题。与此同时,越来越多的中方金融企业,主要是一些银行和保险公司也随着印尼经贸环境的改善纷纷在印尼设立分支机构,积极参与印尼国内的金融业竞争。中国的金融企业的参与,一方面为印尼经济发展提供必要的自己支持,同时也为中方的金融企业的发展提供了契机。一个典型的例子是中方银行为印尼提供了共约65亿美元的商业贷款,用来支持1 000万千瓦电站建设的项目,该项目的建设极大地缓解了印尼国内的电力供应难题,也为中方企业带来了良好经济回报。

两国的旅游业也因CAFTA协议的影响,有着较大程度的增长。目前,中印尼两国已缔结了5对友好省份和10对友好城市。印尼有11处文物古迹被联合国教科文组织列为世界遗产,其旅游业的创汇能力仅次于石油天然气和棕榈油出口,对国家财政收入的贡献在所有行业中位居第三。印尼国家统计局的数据显示,2011年中国到印尼旅游的游客近47万人次,同时也有57万印尼游客到中国观光。

4 在CAFTA的框架下优化中印尼贸易关系的对策

CAFTA是一个国家(中国)与有多国组成的区域经济集团之间形成的一个多边自由贸易协议,从“早期收获”的运行,到该协议的正式生效,各国从中受益的明显的。但从中印尼双边贸易关系来看,在CAFTA的框架下,双方经贸水平仍有进一步提升的空间。

(1)深化多边经贸领域的合作,进一步发挥CAFTA的作用,强化区域自由贸易水平。印尼是东盟自由贸易区中的大国,双方都重视对方在国际和地区事务中的地位和作用,双方对促进中国-东盟关系发展与合作,反对贸易保护主义有着共同点,这对双方来说也是有益的。2008年的金融危机使得贸易保护主义的势力有所抬头,非关税壁垒案例明显增加,中印尼双方应继续增加合作,进一步推进区域自由贸易水平。区域贸易环境的改善,毫无疑问是有利于中印尼两国贸易水平提升的。

(2)继续利用CAFTA的各项优惠政策,进一步促进双边贸易持续增长。中国是世界第一的人口大国,印尼是世界第四的人口大国,双方经济持续快速的发展以及较强的互补性经济结构,使得双方贸易的市场潜力巨大,双方贸易在CAFTA框架下还有较大潜力可挖。印尼丰富的自然资源和能源以及热带地区的特有的农作物是印尼对中具有比较优势,而中国的机械、电子等制成品具有较强的比较优势,双方在CAFTA的框架下,结合比较优势,稳定和扩大双方的贸易水平,优化进出口商品结构,推动两国贸易进一步发展。

(3)进一步鼓励国内企业增加对印尼投资。中国应鼓励优势企业去印尼投资。印尼的制造业、交通、通信等领域发展的潜力较大,而中国企业在国内的有较强的技术储备和较好的管理经验,在这些领域中国企业可积极参与其中。同时中方也应为印尼在中国的投资创造良好的环境,推动双方企业在纺织、钢铁、水泥等领域开展投资合作,通过优势互补提升双方的全球竞争力。

(4)大力发展旅游业。两国都具有悠久的历史文化背景,独特的自然风景,这是两国旅游业发展的基础。随着两国居民生活水平的提高,越来越多的人选择出国旅游,也有越来越多的人将对方国家作为旅游的首选地。尽管在CAFTA协议的影响下,双方的旅游业有较大的发展,但目前两国旅游业合作的程度还不深,为吸引更多的两国游客赴对方国旅游,双方政府应大力改善旅游环境,做出更多的旅游宣传,加强旅游业的合作,共同促进旅游业的发展。

[1] 张娟娟.建立中国—东盟自由贸易区的效应分析[J].天津社会科学,2006(6):88-89.

[2] 温北炎.印尼在中国—东盟自由贸易区的积极作用[J].东南亚纵横,2004(10):44-48.

[3] 叶辅靖.中国东盟自由贸易区经济影响和应对策略[J].改革,2003(5):82-91.

猜你喜欢

环球时报(2022-03-18)2022-03-18 17:40:19

金桥(2022年1期)2022-02-12 01:37:14

中国外汇(2019年6期)2019-07-13 05:44:14

现代世界警察(2018年4期)2018-09-10 07:22:44

中外玩具制造(2017年11期)2017-11-09 03:05:29

Coco薇(2017年10期)2017-10-12 19:40:13

商(2016年3期)2016-03-11 10:44:28

商(2016年2期)2016-03-01 17:58:38

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:28

中外玩具制造(2015年11期)2015-07-18 11:34:30