对建设项目环境经济损益分析的一些思考

2014-12-24 06:54郑杰

科技视界 2014年21期

郑 杰

(江苏省徐州技师学院,江苏 徐州221000)

我国经济的快速发展使得环境污染问题突显,成为官员和百姓共同关心的问题。 2014 年的头一个月,我国大部分区域雾霾频现,从各种媒体上频频传来我国多地大气环境监测数据“爆表”的消息。徐州市环保局1 月中下旬多次发布大气污染黄色、橙色预警公告,显示我市空气质量达到严重污染级别。就连冯小刚导演的2014 年贺岁影片《私人定制》中也在调侃道:我们应该向大自然道歉。

建设项目在决策和实施过程中,缺乏有效的环境经济评价是造成环境质量下降的重要原因。 在市场经济的社会环境下,把环境要素货币化,不仅能引起人们的共识,增强环境保护意识,也便于政府对环境问题进行决策。 但是环境要素具有特殊性,目前没有市场价值可供参考,只能运用环境经济学中的环境经济损益分析方法将环境因子造成的环境影响货币化。对环境要素进行货币化并将其结果纳入项目经济分析正是环境经济损益分析应该做的工作,它有利于我国建设项目的环境保护的可行性研究和科学评价, 保障我国国民经济可持续发展,实现我国在项目开发建设过程中的经济效益、环境效益、社会效益的和谐统一。[1]

为此, 我国在建设项目管理过程中实行了环境影响评价制度,并在2003 年执行的《中华人民共和国环境影响评价法》当中明确规定,要对建设项目实施后的环境影响进行经济损益分析,将环境的影响货币化。但由于缺乏统一的技术导则,环评法实施十多年来,环评报告当中的损益分析章节普遍尚未达到规定的要求。报告中大多是简单罗列一下环保措施及其投资, 然后定性的陈述项目建成后的环境效益、经济效益和社会效益,缺乏定量分析,不具有科学性和可靠性。

本文总结了三种进行建设项目环境经济损益分析的思路,对建设项目环境经济损益定量分析的方法进行一些有益的尝试。

1 导则、手册指导方法(费用效益分析法)

我国环境保护部环境工程评估中心编制的《环境评价工程师实用手则》中指出,理论上环境影响的经济损益分析分以下四个步骤来进行,在实际中有些步骤可以合并操作:第一步,筛选环境影响;第二步,量化环境影响;第三步,评估环境影响的货币化价值;第四步,将货币化的环境影响价值纳入项目的经济分析。该方法与传统的工程经济分析方法相似,区别在于进行费用效益分析时考虑了环境影响所产生的正负效益。 环境影响的正效益主要表现为生活舒适度的改善,健康状况的提升,可持续发展能力增加等方面。 环境影响的负效益则表现为相应的下降。 在计算环境损益的经济价值方面,学界尚无统一的计算方法。 应用较多的方法包括基于成本途径的资源环境价值评估方法,比如机会成本法、防护费用法等;基于收益途径的方法,比如市场价值法、替代市场法;基于市场调查途径的方法,比如条件价值评估法。[2]具体应用时需根据项目特点选择。 假设计算出来的环境总效益现值为PVB 环,环境总费用现值为PVC 环。那么将其代入传统的工程经济分析公式:NPV=PVB-PVC+PVB 环-PVC 环。 这时对项目的评价标准依然是NPV≥0。 对于多方案比选的项目,则选择NPV 值最大者。

2 指标计算法

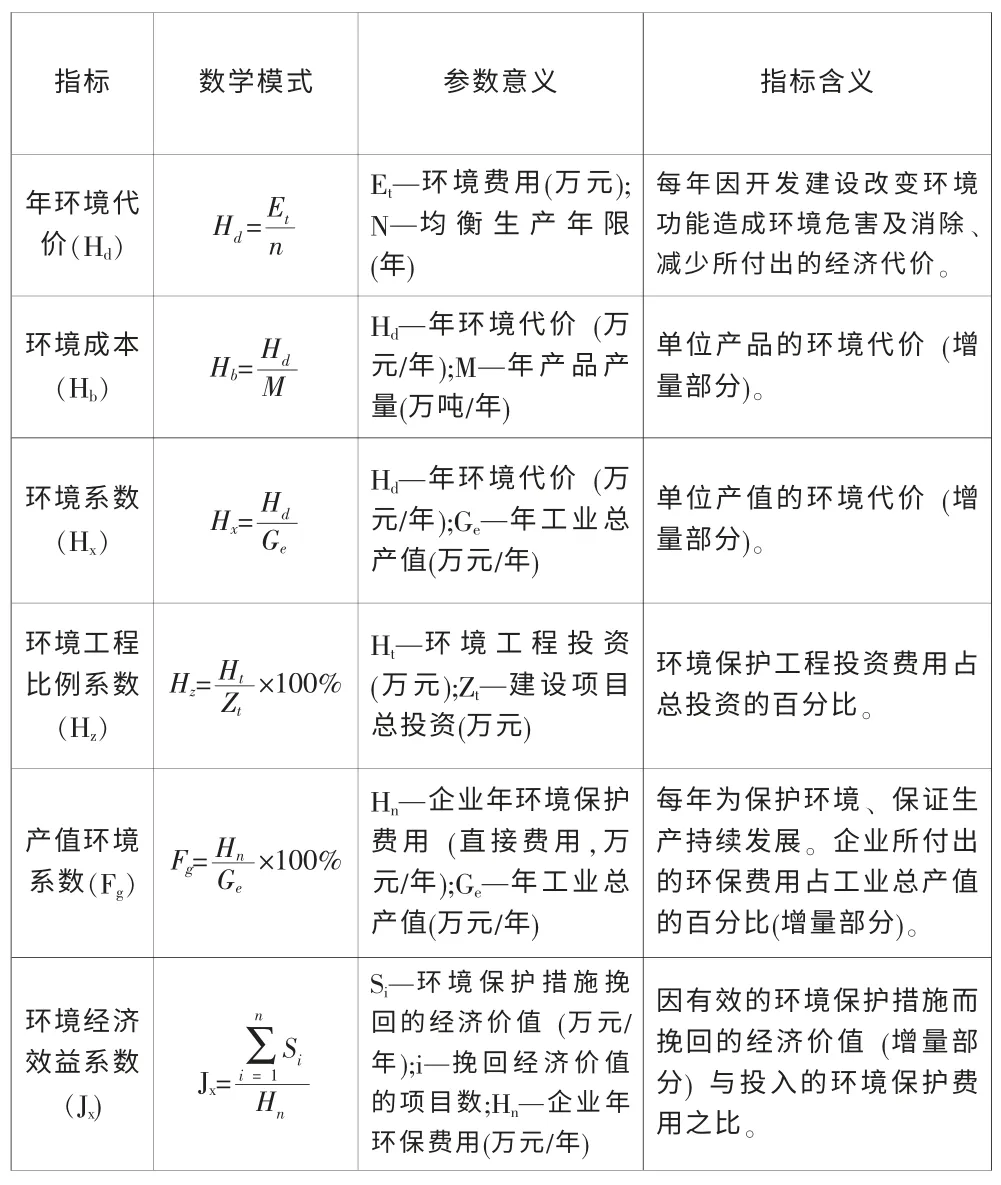

指标计算法是费用效益分析法的延伸。即先计算出反映建设项目环境经济损益的环保费用类指标、 污染损失类指标和环境效益类指标,再按完整的指标体系逐项进行计算, 然后运用环境经济损益静态分析和社会环境效益分析, 全面衡量建设项目的环保投资所能收到的环境经济效益是否合理。[3]

上述指标中,年环境代价(Hd)、环境成本(Hb)、环境系数(Hx)为污染损失类指标。 环境工程比例系数(Hz)为环保费用类指标。 产值环境系数(Fg)为环境效益类指标。环境经济效益系数(Jx)为综合指标,是判断环境经济可行性的关键指标,一般要求该指标大于1,表示效益大于费用。 对于其他的环境经济指标,可以参照清洁生产水平的评价方法,与国内行业平均水平、先进水平相比较,甚至与国际先进水平相比较,以判断项目的环境经济损益各分项指标的优劣。

表1 环境经济损益指标一览表[4]

3 综合分析法(静态索洛方程法)

综合分析法将环境看成一个整体,在对一个项目系统进行损失评估时,不再对其各方面价值进行分解(包括环境价值), 而是从宏观角度出发构建环境与经济价值的关系函数,并通过数学推导得到相关的计算公式。 综合分析法不仅实用性强、计算方便, 而且利用该法能够构建恰当的包含环境因子的数学模型, 保持环境价值的整体性。

静态索洛方程:q = b+αk+βl。

其中: q 为总产出的增长速度;k 为资本投入的增长速度;l 为劳动力投入的增长速度;b 为环境资源投入的增长速度;α 为资本产出弹性系数,即产出对资本的弹性;β 为劳动力产出弹性系数,即劳动力对资本的弹性;[5]α+β=1。

当一个项目的总产出增长速度为q 时, 环境要素对其的贡献占全部生产要素的比率:δ×100%,δ 即为环境要素对项目经济增长的贡献率。 假设项目的总产值为Q,则当年的产值增加值为ΔQ。 当年的产值增加值中环境污染损失的货币值为E,则E=δ×ΔQ。 这样我们就得到了项目总产值增加值中环境要素的贡献值,即项目在产出过程中造成的环境污染损失的货币值。

本文归纳了进行环境经济损益分析工作的三种思路,前两种思路是从微观的角度,将指标分解,然后进行评价。第三种思路是从宏观的角度,进行综合评价。 由于建设项目环境经济损益分析这项工作尚未发布权威的指导原则,各环评机构也未将其视为评估重点内容,所以自2003 年环评法实施以来,一直无重大进展。 希望通过本文的论述,带给广大的工程经济和环境工作者一些启发,从而使更多的相关从业者参与到这项工作中来,尽快使我国环评制度执行过程中损益分析不足的现状得到改观。

[1]李晋.公路建设项目环境影响经济损益分析方法研究[D].西安:长安大学,2010.

[2]冯俊,孙东川.资源环境价值评估方法述评[J].财会通讯,2009(9):138-139.

[3]张金兰,张佑正.指标计算法在环境经济损益分析中的应用[J].上海环境科学,2002(21-2):97-100.

[4]周芳,严伟才.环境经济损益分析在矿区环评中的应用[J].江苏环境科技,2007(20):48-50.

[5]周建国,李斌,梁怀涛.索洛方程在环境污染损失评估领域的应用[J].技术经济,2011(6):46-49.

猜你喜欢

住区(2023年4期)2023-12-01

中国注册会计师(2021年9期)2021-10-14

环境影响评价(2020年2期)2020-12-02

环境影响评价(2020年5期)2020-12-02

水利规划与设计(2016年7期)2016-02-28

应用海洋学学报(2015年1期)2015-11-22

青岛科技大学学报(社会科学版)(2015年1期)2015-05-22

中国教育技术装备(2015年4期)2015-03-01

商业会计(2015年22期)2015-02-01

当代畜禽养殖业(2014年8期)2014-02-27