地方政府债务风险评价体系研究

2014-12-22 00:48:24邵翠丽

河南牧业经济学院学报 2014年6期

邵翠丽

〔河南牧业经济学院 科研处,河南 郑州450045〕

一、研究背景

2013年12月汽车城底特律宣告破产,185亿美元的债务创造了美国城市破产的最新上限,也对各国政府的债务问题敲响了警钟。在美国,一个城市破产算不上什么大事,在最近的30年里,申请破产的地方政府已经达到200多家。我国与西方国家在治理体制、经济运行体制等方面虽存在较大差异,但同样存在政府债务风险。尤其是预算资源在中央与地方配置上的不均衡,地方政府的权责不均衡,以及在有限的任期内做出显著的政绩来获取提拔条件的强烈愿望,使得地方政府管理者只追求短期效益(面子工程、形象工程等),激励了地方政府负债的扩展,也加快了地方政府债务风险的积累。而我国现行的破产法中的债务人没有涵盖地方政府,也未制定有关地方政府的破产法,当地方政府丧失偿债能力时,也无法像企业一样通过破产程序,降低其债务规模。

关于地方政府债务风险,目前比较一致的看法是:地方政府未来拥有的公共资源收入无法满足其未来应承担的支出责任和义务,从而使得地方经济、社会的稳定与发展受到损害的一种可能性。当地方政府债务风险积累、扩大到一定程度,就形成了地方政府财政债务危机。需要注意的是,风险的存在并不一定带来破产这样的消极后果。风险是客观存在的,高风险同样也可能伴随着高收益。对地方政府来说,重要的是如何正确认识自身的筹资能力,合理评价债务风险水平,将风险控制在可承受的范围内。因此,有必要建立地方政府债务风险评价体系。

二、地方政府债务风险构成

1.以风险的来源分类

HanapolackovaBrixi按照风险来源将其划分为四类:直接负债、或有负债、显性负债、隐性负债。以此为基础,结合实际情况,我国地方政府债务的构成内容见表1。

2.以影响风险的因素分类

(1)经济因素

经济因素对地方政府债务风险的影响主要表现在三个方面:首先,一个地区经济发展水平和经济实力的高低,直接决定其对自身债务的承担能力。经济实力雄厚,经济增长速度快,偿债能力较强,自然能够承受较高的债务支付水平,进而降低其债务风险水平;相反,经济发展落后,经济增长缓慢,经济增长速度低于地方政府的债务增长速度,就会导致政府债务风险的形成。其次,地方经济结构是否稳定、合理,也影响着地方政府对经济风险的抗击能力。第三,良好的经济结构、完善的设施环境和政策条件,也是稳定地方政府财政收入、增强地方政府抵抗风险能力的必要条件。

(2)财政因素

当财政收入不足以支付财政支出时,同样会给地方政府带来债务风险。地方政府的债务支付资金来源于其财政收入,降低债务风险的有效途径就是保证财政收支相抵后略有节余。若地方政府财政收入增长不足,财政赤字长期累积,债务偿还能力低下,那么,债务风险就相对增长;相反,若地方政府的财政收入增长迅速,能够尽快弥补其历史赤字,及时偿还债务,自然就可以降低其债务风险。

3.债务因素

地方政府债务包括直接显性债务和或有债务,这两类债务均会给地方政府带来债务风险。直接显性债务虽事先可确定,金额可预期,但当地方政府的财政收入不足以支付其财政支出,无力承担到期债务时,就形成政府的债务风险。或有债务由于不可预见性,且往往数额巨大,一旦随着外界条件的变化或系统内因素的影响转化为直接债务,将给地方政府带来更大的债务风险,引起债务危机。

表1 地方政府债务构成

三、地方政府债务风险评价体系

1.地方政府债务风险评价体系建立的原则

(1)综合性。债务的存在与显现会给地方政府带来风险,但是否一定会是危机,则要看地方政府的财政收入情况和应对能力。因此评价指标中不仅要包含各种债务评价,还应包含对财政收入的评价。

(2)全面性。由前文的分析可知,除了直接显性债务外,隐性债务、或有债务由于其隐蔽性,一旦爆发,很可能使地方政府措手不及,无法立刻采取有效的应对措施,给地方政府带来的风险可能更大。因此评价体系不仅应包含显性债务风险,还应包含隐性债务风险;不仅应包含直接债务,还应包含或有债务。

(3)动态性。我国东部、中部、西部各省市经济发展不均衡,各省份所处经济环境、地理条件、文化教育氛围均不相同,所面临的债务风险自然会有差异,即便是同样性质、同样金额的债务对不同的省份和地市政府来说,风险程度也不尽相同。因此,对地方政府债务风险评价体系中指标的建立不应是固定不变的,而是可以根据各地差异进行动态选择。

2.地方政府债务风险评价指标体系

依据债务评价指标体系建立的基本原则,并征求相关专家的意见,本文建立如下地方政府债务风险评价指标体系,见表2。

表2 地方政府债务风险评价指标体系

3.地方政府债务风险评价指标体系的评价方法

在对地方政府的债务风险大小进行评价时,可将模糊综合评价法与层次分析法相结合,在科学确定各影响因素对总目标的影响权重的基础上,将风险水平进行量化考核,综合评价地方政府的债务风险状况。

(1)设立评价指标集

设目标层为A,准则层评价指标记为B=(B1,B2,B3),其中B1B2B3分别代表经济因素、财政因素、债务因素。将措施层评价指标集记为C=(C1,C2,C3,…,C12)。

(2)确定评价指标权重

设准则层评价指标B1,B2,B3在B中的权重为P=(P1,P2,P3),措施层,C2,C3,…,C12在C中的比重为Pk=(Pk1,Pk2,Pk3,…,Pkm),采用层次分析法确定权数。

建立层次结构模型(见表2),构造两两比较判断矩阵。

可广泛征求有关专家学者和政府财政部门有关人员的意见,比较层次分析结构中的各种因素,进行赋值,构造判断矩阵。

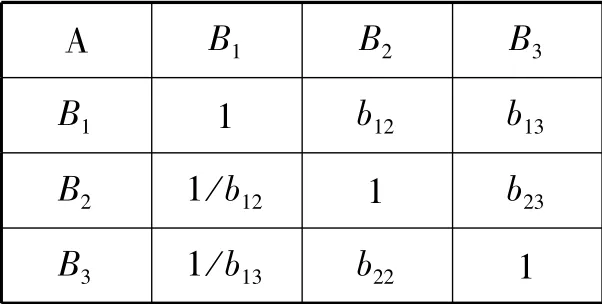

例如对总目标A,与之相关的因素有B1,B2,B3,在原则A下,元素B1,B2,B3进行两两比较优劣,构造判断矩阵如表3形式;对准则层中B1,与之相关的因素有C1,C2,C3,在原则B1下,对C1,C2,C3进行两两比较优劣,构造判断矩阵如表4形式:

表3 判断矩阵A-B

表4 判断矩阵B1-C

上表中bij的含义为:对于A而言,Bi与Bj相比重要性程度的体现;cij的含义为:对于B1而言,Ci与Cj相比重要性程度的体现。通常bij、cij可以取值1、2、…9,及其倒数,其含义可通过表5进行说明。

表5 标度说明

以上所构建的矩阵A-B为债务风险预警判断矩阵,表示准则层B中经济、财政、债务三个因素相对于债务风险这一总目标的重要性比较结果;矩阵B1-C为经济因素的判断矩阵,表示地方经济增速水平、地方通货膨胀水平、地方居民消费水平相对于经济因素这一目标的重要性比较结果。同样可以根据措施层C4,C5,C6,C7的重要性比较,构建经济因素的判断矩阵B2-C;根据指标层C8,C9,C10,C11,C12的重要性比较,构建经济因素的判断矩阵B3-C。

(3)计算各层次上元素的组合权重并进行一致性检验

以A-B判断矩阵为例,先计算其重要性权数:

计算Wi的正规化权重

可求得权向量W =[W1,W2,W3]T

其中RI的值可查表获得(见表6)

表6 平均随机一致性检验标准值表

根据对应的RI值,可以求出各矩阵的CR值,一般认为,当CR<0.1时,可接受判断矩阵的一致性,否则,就需要修改矩阵,重新确定权重。

同样,可以计算B1-C,B2-C,B3-C的重要性权数及合成权数,即:各指标C1,C2,C3…C12在政府债务风险预警总目标中的层次排序。

(4)建立评价集

对债务状况可能出现的结果做出总的评价形成的集合即为评价集,可以用V表示,本文采用五级评价标准:V=(V1,V2,V3,V4,V5)=(很好,较好,一般,较差,很差)。

(5)确定模糊变换子矩阵

根据隶属度函数,求出隶属度,确定模糊变换子矩阵Rk。这里仅以债务依存度、债务负担率、或有债务比重和偿债率为例,对模糊变换子矩阵的确立做详细说明。

债务依存度。目前国际公认的地区财政债务依存度安全线为20%。根据我国基本情况,可将评价域确定为:[0,0.1),[0.1,0.2),[0.2,0.5),[0.5,0.7),[0.7,1)。

债务负担率。和其他国家相比,我国地方政府对债务的承受能力较弱,根据李子奈教授的研究结论,我国政府的债务负担率应控制在20%以内,可将评价域确定为:[0,0.1),[0.1,0.2),[0.2,0.6),[0.6,0.8),[0.8,1)。

或有负债比重。可根据地方政府近几年或有负债的规模、比例等,确定其评价域为:[0,0.1),[0.1,0.25),[0.25,0.6),[0.6,0.8),[0.8,1)。

偿债率。国际货币基金组织将偿债率安全线划定为15%-20%。其评价域:[0,0.1),[0.1,0.2),[0.2,0.6),[0.6,0.8),[0.8,1)。

根据地方政府各项债务风险指标的实际数据和上述确定的评价域,建立模糊变换子矩阵Rk,再计算出模糊变换矩阵Dk=PkRk,最后计算综合评价结果D=PR,根据该综合评价结果,可以得到地方政府债务的风险状况,准确判断其所处水平。

四、结论

地方政府债务风险的爆发,将直接影响整个地区的经济发展、社会稳定等国计民生问题,关注政府债务风险,主动评价地方政府债务风险程度,采取积极有效的应对措施,刻不容缓。我国地大物博,矿产自然资源分布不均衡,再加上历史的原因,各地区的经济发展水平和发展速度也不尽相同。地方政府的财政能力、财政支出结构存在较大差异。地方政府债务的形成原因也各不相同,债务风险爆发给地方政府造成的影响大小存在较大差异。在地方政府债务风险评价指标体系的应用过程中,应根据各地区的经济发展水平和社会环境设定不同的权重,根据各地区的债务内容增加或删除相应指标,也可根据各地区历史最高值、最低值、平均值等数据建立不同的评价域,从而建立与地方政府实际情况相适宜的债务风险评价指标体系,以真实反映地方政府债务风险水平。分析引起其债务风险的主要因素,根据不同地区、不同发展阶段及时采取有针对性的措施,切实体现不同地区、不同发展阶段地方政府债务风险管理和控制措施的差异性,将风险控制在可承受的范围内,使地方政府经济走上良性、可持续发展的道路。

[1]韩增华.债务风险监控与绩效管理:自地方政府观察[J].改革,2010(6):25-30.

[2]唐云锋.公共选择理论视角下地方债务的成因分析[J].财经论丛,2005(5):12-15.

[3]姜文彬,尚长风.委托代理视角下的地方政府债务分析[J].经济体制改革,2006(6):8-11.

[4]寇铁军,张海星.地方政府债务风险的外部性分析[J].东北财经大学学报,2007(1):31-35.

[5]裴育.地方债务风险预警程序与指标体系的构建[J].当代财经,2006(3):25-27.

[6]冉光.地方政府负债风险的生成机理与预警研究[J].中国软科学,2006(9):21-23.

[7]丛树海.我国财政风险指数预警方法的研究[J].财贸经济,2004(6):17-20.

[8]寇铁军,张海星.地方政府债务风险评价及预警系统研究[J].投资研究,2004(2):22-25.

[9]王晓光,高淑东.地方政府债务风险的预警评价与控制[J].当代经济研究,2005(4):31-33.

猜你喜欢

支部建设(2019年36期)2019-02-20 13:21:22

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年4期)2015-09-10 07:22:44

中国卫生(2014年4期)2014-12-06 05:57:16