我国磷酸氢钙市场2013年回顾与2014年展望

2014-12-20 04:47马桂燕中粮北京饲料科技有限公司

中国畜牧业 2014年6期

文│马桂燕(中粮北京饲料科技有限公司)

2014年下半年饲料消费的好转将在一定程度上利多磷钙市场,建议终端持谨慎乐观的看法,根据实际库存可逢低批量采购。

2013年整个饲料行业消费在“速成鸡”、“黄浦江死猪”、人感染“H7N9流感”疫情以及社会餐饮业消费滑坡的共同打压下,呈现小幅下滑的态势。受此影响,2013年我国磷酸氢钙的市场总体也呈现疲弱格局。基于对2014年上半年国内养殖业景气度回升有限的预期,业内人士认为,这将对磷酸氢钙市场起到的提振力度有限,同时加上2014年磷钙产区仍会有厂家扩产、投产,我国磷钙市场供应略显过剩。鉴于此,2014年上半年我国磷钙市场价格总体会以弱势振荡为主,大幅上行的可能不大。当然,我国政府宏观经济的最新调控政策出台以及国内环保政策的影响,也是业内应重点关注的问题。

一、2013年我国磷酸氢钙总体价格行情回顾

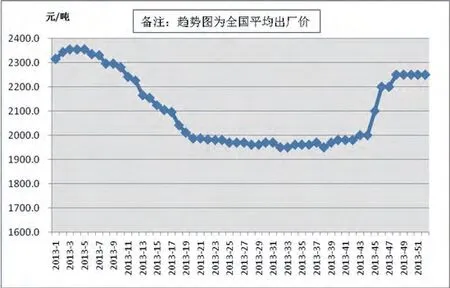

总体来看,2013年我国磷酸氢钙市场价格总体呈现疲弱格局,价格趋势呈现梯形(图1),按照趋势来分,主要分3个阶段。

1.快速下降阶段(1~6月)。2013年上半年我国磷酸氢钙市场价格一路下跌。受磷肥出口欠佳上游原料持续下跌和下游疫病、饲料消费萎缩共同影响,2013年一、二季度我国磷钙市场价格累计较2012年末下跌400元/吨,跌幅达到15%~20%。6月底四川产区集中在1750~1850元/吨;云南产区集中在1600~1650元/吨(出厂价)。

总体来看,2013年1~6月,国内磷酸氢钙市场成交量较为稳定,且磷酸氢钙上游原料硫磺、硫酸价格总体以大幅下滑为主,其中颗粒硫磺以南通港为例,即由1月港口出库价1400元/吨下滑到7月中旬650元/吨,下滑幅度达到53.5%。1~6月处于我国畜禽养殖的淡季,下游需求缓慢增长,在买涨不买跌的心理影响下,终端下批量备货积极性有限,国内云南、四川产区的磷酸氢钙价格逐步下滑。

2.弱势震荡阶段(7~8月)。2013年7、8月,随着畜禽养殖效益的逐步恢复,加上磷酸氢钙的市场行情使得多数生产厂商的盈利逐步缩水,有的甚至出现严重亏损,在厂家提价、限量出货以及终端采购积极性逐步恢复的大背景下,国内各地的磷酸氢钙价格开始止跌企稳,主要以弱势振荡为主。7、8月间,国内四川产区磷酸氢钙价格围绕在1750元/吨左右震荡;云南产区集中在1650元/吨振荡。

3.缓慢反弹阶段(9~12月)。2013年9月中旬,我国磷钙市场弱势反弹。随着原料价格触底反弹以及终端备货积极性的提高,加之三季度开始我国养殖业全面盈利复苏,提振了整个畜禽养殖市场,国内磷酸氢钙市场价格开始小幅反弹,12月底云南产区集中在1800元/吨左右,四川产区价格集中在1850~1950元/吨左右,较8月低点反弹150~200元/吨,涨幅为5%~10%。

◎图1 2013年全国磷酸氢钙均价走势图

◎图2 2013年山东产98%硫酸价格走势图

二、2013年我国磷酸氢钙总体价格行情走势分析

1.上游原料价格逐步走低。一是硫酸价格全年整体处于下行态势。进入2013年以来,世界经济的疲软加大了除石油之外的大宗商品价格的震荡回落,反映了世界经济形势的严峻性。国内方面,内需疲软成为不争的事实。受行业产能过剩、下游需求疲软等不利因素的影响,2013年国内硫酸市场基本处于下行通道,价格一路下跌,虽然其中偶有反弹,但力度很小。据统计,2013年1~11月,我国硫酸进口总量为107万吨,比2012年同期增加14%。而2013年1~11月我国硫酸出口总量为0.8万吨,与2012年同期相比大大减少(图2)。出口不畅加剧了国内市场供应量的增多,助长了硫酸价格的下探。另外,目前我国硫酸产能仍在急速扩张,生产企业仍需积极寻求出口货源,这也是硫酸价格整体呈现下跌的主要原因。

二是磷矿石价格全年走势不乐观。2013年上半年,国内地区磷矿石价格呈现先小幅上涨后走低的趋势,据了解,30%品质磷矿石2013年初市场均价为620元/吨,6月底市场均价为500元/吨,整体跌幅在18%。下半年磷矿石的整体价格主要以稳定为主,变化不是很明显。7月以来,国内磷矿石市场成交量明显转好,成交价格持续低位稳定,30%品质磷矿石报价460~500元/吨,供应偏紧。临近年末,云南地区磷矿山开采积极性略有提升,30%品质原矿坑口报价230元/吨。贵州部分磷矿山停采,30%品质黄磷矿坑口报价395元/吨,成交量有所增加。随着四季度后期磷矿石市场成交量的提升,西南磷矿山开采复采率短期内提涨,但鉴于市场整体供应略显充足,下游支撑相对疲软,因此磷矿石价格方面没有出现太大的变化,从而对磷酸氢钙价格的提振作用有限(图3)。

2.2013年我国磷肥出口量有所缩减。根据相关统计数据显示,2011年我国磷酸一铵出口量86.5万吨,2012年出口量下降至59.5万吨,同比降幅为31.4%;2013年出口量61.4万吨,同比略增3%;2011年我国磷酸二铵出口量441万吨,2012年出口量降至394万吨,降幅为11%;2013年我国磷酸二铵出口量381.96万吨,同比下降3%左右。出口不畅使得国内磷肥厂家开工率低,原料用量相应减少,使得原料价格走势承压,硫酸、矿石价格也萎靡不振,从而直接拖累了磷钙价格走势。

◎图3 2013年四川和云南地区磷矿石月均价格走势图

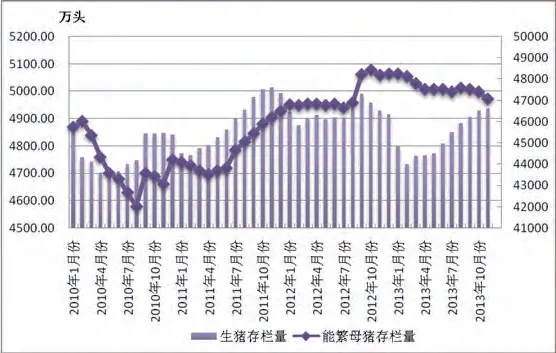

◎图4 2010—2013年我国生猪存栏和能繁母猪存栏量对比图

3.猪料消费有所增加,但对磷酸氢钙市场提振有限。根据农业部畜牧业司的数据,可以看出2013年11月全国生猪存栏量环比上涨0.2%,比较2012年同期增加0.7%,能繁母猪存栏较上月减少0.5%,较2012年同期减少2.3%;截至11月,生猪存栏量环比呈现增长已维持9个月(图4),整体来看,尽管2013年猪料需求持续增加,但整体消费增量远不及磷酸氢钙新增产量,因此对磷钙市场的提振极其有限。另外,受年头、年尾两波H7N9疫情影响,2013年我国肉禽养殖效益大幅缩水,禽料需求萎靡,从而对磷钙市场有一定的负面影响。

4.我国磷酸氢钙产能过剩,供大于求是根本。我国磷酸氢钙产区分布较为集中。从磷酸氢钙生产量分布上来看,集中在四川、云南、贵州、湖北、山东等地,大体上来讲,正常年份四川、云南产量占全部总产量的70%左右,湖北地区占比也达到15%。从矿石品质来看,贵州地区矿石品质较高,含量一般在32%左右。

2012年、2013年我国磷酸氢钙产区部分厂家均有扩产,预计2013年国内磷酸氢钙的产能在380万~390万吨,主产区依旧分布在四川、云南地区;其中是四川地区总量约有150万吨/年左右,其次云南地区,总量约有130万吨/年,两地的产能占到全国总产能的70%左右(图5)。

◎图5 2010—2013年我国磷酸氢钙产能分布图

尽管2013年磷酸氢钙产能未全面释放,但开工率在60%甚至70%以上,总产量250万吨左右,而预计2013年国内磷酸氢钙需求量在240万吨左右,磷酸氢钙整体依旧面临着供大于求的严峻局面,同时随着技术瓶颈的突破,未来磷酸氢钙产能过剩的局面令人担忧。

三、2014年磷酸氢钙走势预测

1.磷矿石资源不可再生,后期磷酸氢钙厂商面临巨大压力。磷矿石不可缺少、不能替代、不能回收、不能再生的资源属性不断凸显,我国磷矿资源储量近170亿吨,可利用的经济储量仅37亿吨,随着近几年磷矿资源的开发,国家统计局数据显示,2010年磷矿基础储量29.63亿吨。伴随着磷矿资源价值属性的凸显,磷矿石市场价格不断走高,下游磷化工产品盈利空间逐步被压缩,成本逐步增加。未来随着磷酸氢钙产能过剩逐步体现,磷酸氢钙行业或将面临行业内兼并、重组,如何在行业内掌控主动权,磷酸氢钙厂家需要主动出击。未来磷矿价格上涨为大势所趋,掌控磷矿资源势在必行,扩大企业在行业内的竞争力,同时利用磷矿资源延伸产业链是磷酸氢钙厂家应重点关注的问题。

2.2014年执行新的磷肥出口关税,国家鼓励出口。之前的阐述说明,2013年我国磷肥出口总量有所缩减,加上当前国际磷肥市场整体已现过剩,中国磷肥出口面临较大压力,2013年淡季出口期间,我国磷肥出口较2012年同期量价齐跌。2014年1月16日国家出台2014年磷肥出口新政,调低淡旺季出口关税,鼓励出口,从而对缓解国内过剩压力有一定的积极作用。

3.2014年上半年畜禽料需求难以有明显突破,对磷酸氢钙市场的提振将十分有限。根据中国饲料工业协会统计的数据显示,2013年受H7N9疫情影响,我国肉、蛋禽饲料产量均较2012年有所下降,而猪料略有增加,其中猪饲料8000万吨,同比增长3.6%;蛋禽饲料3050万吨,同比下降5.5%;肉禽饲料5050万吨,同比下降8.4%;水产饲料1900万吨,同比增长0.4%;反刍饲料780万吨,同比增长0.6%;其他饲料320万吨,同比增长1.1%。

2013年全国饲料工业总产量19100万吨,与2012年同比下降1.8%。其中,配合饲料16170万吨,同比下降1.2%;浓缩饲料2300万吨,同比下降6.8%;添加剂预混合饲料630万吨,同比增长1.7%。

进入2014年,也是我国畜禽饲料进入恢复性增长的一年,然而2013年秋冬H7N9疫情卷土重来至2014年1、2月,疫情使得国内畜禽养殖尤其是禽类养殖遭受严重打击,2014年春节前国内禽蛋、肉价格以及猪肉价格不升反降的异常现象,就是一个很好的例证。业内对后期禽类养殖恢复信心不足直接拖累了上半年饲料的需求,从而直接拖累了磷酸氢钙的市场行情。

展望未来,2014年度国家出台政策鼓励磷肥出口以及铁路运费可能上调从成本面支撑磷酸氢钙价格,且目前磷酸氢钙价格相对较低,后期继续上升仍有一定的空间;然而鉴于上半年H7N9疫情仍将影响禽料消费,从而对磷酸氢钙市场有一定的拖累,因此价格上调幅度不会太大;下半年随着我国畜禽饲料的恢复性增长态势,尤其在政府宏观经济政策的推动下,2014年下半年饲料消费的好转将在一定程度上利多磷钙市场,建议终端持谨慎乐观的看法,根据实际库存可逢低批量采购。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

有色金属(矿山部分)(2021年4期)2021-08-30

今日农业(2021年13期)2021-08-14

矿产勘查(2020年5期)2020-12-19

中国化肥信息(2020年7期)2020-03-19

收藏界(2019年2期)2019-10-12

收藏界(2019年3期)2019-10-10

收藏界(2018年1期)2018-10-10

中国糖料(2016年1期)2016-12-01