产业并购基金蓄势待发

2014-12-18 10:37罗乐

支点 2014年12期

罗乐

核心提示:国内并购基金的发展,一方面是推动资本市场的逐步完善,另一方面是为产业转型升级提供渠道。

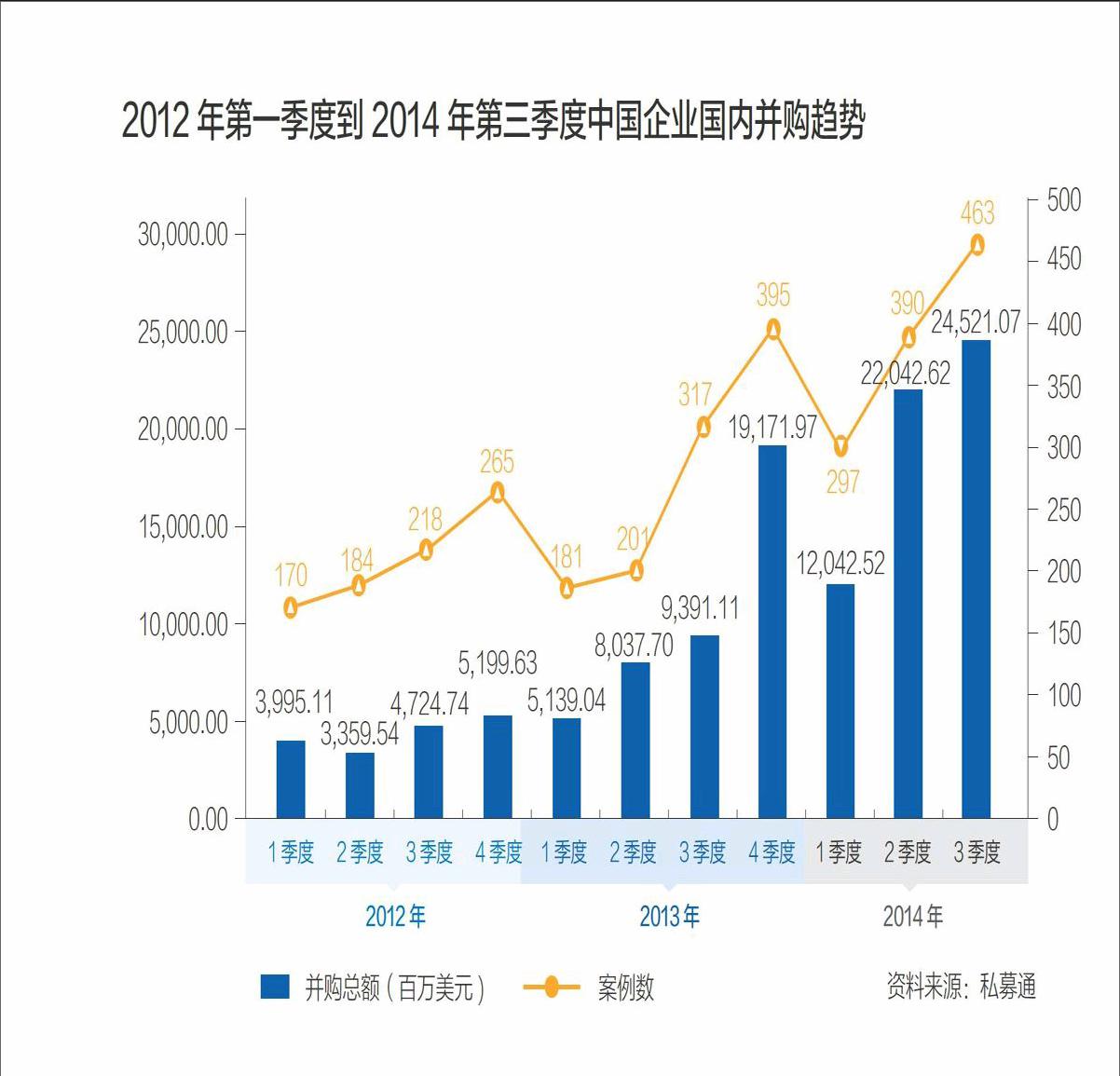

中国的并购市场正展现出新一轮的强劲增长态势。汤森路透日前发布的一份报告显示,前三季度中国国内并购交易达到2061亿美元的总金额,创下历史新高。

下半年,并购市场更是迎来了巨大的政策红利,根据证监会修订后的《上市公司重大资产重组管理办法》、《上市公司收购管理办法》,不涉及借壳上市、不涉及发行股份购买资产的并购重组将取消审批。

作为多层资本市场建设的一部分,并购基金也在市场、政策的“东风”之下,缓缓拉开了发展的大幕。虽然早在20世纪60年代,并购基金就在美国诞生并在21世纪成为了最具影响力的金融投资模式,但直到2003年,中国的并购基金才刚刚起步。

时至今日,面对市场化改革的大局,并购基金在国内市场找到了“存在感”。那么,并购基金在国内的发展态势如何?在今年的中国投资年会上,本刊记者有幸在深圳君悦酒店采访厅对话资本市场中的佼佼者,以期给出并购基金的发展答案。

“万事俱备、东风已至”

“中国产业并购基金的发展,万事俱备、东风已至,已经拉开了发展的序幕。”君盛投资高级合伙人黄宇对记者说。

产业并购基金的“东风”,源自于中国产业转型升级的大潮。“现在的融资环境,对于很多企业家来说压力非常大。同时,国内的很多产业都存在供求失衡的状况,低端产业供给过剩,中高端产业供给不足,所以各个产业都有一些调整的需要。”黄宇说,“因此,许多企业愿意让出控股权。另一方面,上市公司又在非常积极地做市值管理,寻找合适的并购对象。”

不仅如此,近年来,央行还加大了对产业并购基金的支持力度。黄宇告诉记者,就君盛投资与银行间的交流情况而言,银行都愿意对产业并购给予资金支持。

“如果政策能进一步放开,那么,产业并购基金的发展将势不可当,这也是促进整个产业结构化升级的良好契机。”黄宇说。

产业并购基金作为股权投资行业细分出来的投资基金,是从发展多样化经营业务的战略角度考虑而产生的发展方向,是私募股权行业发展中的差异化竞争的结果。这种发展,除去从原有的业务细分出来的新品种,还有从原有的股权投资基金延伸出来一些二级市场的公募基金、节能环保基金、科技小贷、政府引导母基金等。

现在,国家政策对于资本市场逐步放开,私募股权有了更大的发挥空间,能够推动各行各业的市场化。“各行各业改革的不断深入,私募股权也有了更多的发展领域,国企改制、跨国并购都有我们发光发热的地方。”深圳市创新投资集团有限公司总裁孙东升对记者说。

产业并购基金的优势在于,对于很多中小企业来说,其资质达不到上市的标准,但是可以通过不断的并购来实现最终的盈利,从而实现最终上市的目的。“好的企业并不需要担心公司规模的问题,只要企业对自身有信心,投资者就可以考虑参与进来。最终,并购市场会发展成跨联盟并购,就像巴菲特的投资一样。”中财沃顿荣誉董事长罗蔚兴奋地说。

产业并购正掀开企业发展的天花板

罗蔚用股票市场的兴衰给记者分析了并购市场的发展逻辑。

“近一百年的美国证券市场发展历史,可以说是并购历史和利息历史的结合。美国股市每次大涨都是因为并购,每次大跌都是因为利息拉伸。当并购市场越来越成熟,股票市场就成了经济的晴雨表。在中国,证券市场和经济的联动性很低,这就说明,我们的并购市场还不够成熟。”罗蔚说。

“由此我们可以看到一个规律,通过金融市场不断地并购实业,公司的市值就会不断增加,随着并购的增多,企业利润会不断上涨,随之股价上升,然后企业又会把更多的资金用于并购。金融实际上是投资预期,就好像实业投资产品一样。对于资本市场来说,钱能够解决的问题都不是问题。”罗蔚对此十分自信,“有了金融市场的帮助,实业面临的设计、产品质量、供应、销售品牌、人才等带来巨大成本的问题就迎刃而解。”

罗蔚的自信不无道理。中财沃顿早在上世纪80年代就进入了美国的金融市场,在最近十年将业务转移到了香港地区,现在正在进军内地市场。在资本市场的摸爬滚打,让罗蔚有了一套自己的经营逻辑,“长期的资本市场操作让我们感到,如果能将资本市场和实业结合,那么会经营得更稳。所以,如果我们将企业利润、费用前置,那么很多实业企业的困难就可以解决。”罗蔚这样解释中财沃顿的“实业+金融”模式。

在美国,这种模式已经运行了60年,但中国却刚刚起步。其实,“实业+金融”的运作模式,必须要有足够大的经济载体才能够成功运转。因为它对一个国家的金融市场、实业市场都有很高的规模要求。

不过,虽然中国有着足够大的经济体量,但却有着金融市场不够完善的短板。“这种模式在香港地区不能完成,在内地也很难完成——因为内地的金融市场机制并不完善。所以,我们把实业部分放在内地,金融部分放在香港,在内地并购实业项目,然后在香港上市,通过对冲经济维持市值,这样就形成了上市公司的良性循环。”罗蔚对于自己的金融创新十分得意,在他看来,中财沃顿的并购模式,让许多企业找到了“重生”的机会。

“据我们了解,中国内地投资机构的项目有6000多个,按照过去每年300多个的平均上市速度,现有的项目需要20多年才能够完成上市,而后来的项目可能30年、40年都无法上市。”罗蔚说。

这种上市速度,会阻碍正在发展中的企业的步伐。产业并购正好掀开了企业发展的“天花板”,“对于企业发展而言,上市机会不能等,所以许多企业选择了通过并购的方式来解决企业发展的问题。”罗蔚向记者介绍说,“鉴于内地上市成本高、时间长的形势,所以我们就选择了香港地区作为企业上市的目的地。一方面,香港的金融制度相对健全,同时,又是在一个国家体系内,政策、法律上也容易沟通。”

上市公司“联姻”投资基金endprint

事实上,中国产业并购基金的发展,还有一个很重要的参与者,就是上市公司。私募股权和上市公司合作成立产业并购基金,已经成为非常热门的发展业态。

“私募股权和上市公司合作,一方面,上市公司有对于行业的判断,创投机构对投资过程能够精准把握。双方结合,是对双方都有利的事情。另一方面,对于IPO来说,上市公司的加入,能够增加一个退出通道。”孙东升介绍说。

“上市公司成立并购基金具有市场基础。从上下产业链整合角度而言,它能够增加企业的核心价值。同时,上市公司和私募股权同时参与,对并购市场的成熟十分有帮助。”深圳东方赛富投资有限公司董事长刘俊宏也十分认可这种模式。

但是,上市公司大量参与并购,并不是并购市场的最佳形态。“现在有些机构,实际上是以并购的名义,做了二级市场的市值管理,这属于违规事件,必然对行业带来冲击,这也是行业内需要重点关注的问题。”孙东升说。

“我们谈并购这个话题谈了四年,到今天,其实并购市场还是集中在上市公司之间,企业和企业之间的链条还没有形成。从产业本身的发展来说,并购是可以降低市场成本、增加毛利空间的。如果企业之间的链条打通,那么,并购市场的前景就十分广阔。”刘俊宏认为。

投资基金和上市公司合作,有优势也有弊端。一方面,与上市公司合作,投资基金可以利用上市公司的专业资源、资金资源,另一方面,上市公司也可以从投资基金中选到一个合适的项目作为未来并购的目标。

“并购对于现有的私募股权投资机构是一个挑战,特别是从业人员素质。从业人员对并购行业有深刻的理解,这需要他们在行业中有着长期的经历,这样才能够对早期项目有准确把握,投资成功的几率会高一些;另外,过去的小股权投资,投资人并不参与直接经营,而并购则不同,它要求投资者深入到企业当中进行管理,来帮助企业做资源整合,让企业提升资本价值,最后通过退出来实现投资者的盈利。”孙东升说。

但是,通常情况下,投资基金并不希望上市公司拥有投资项目的所有权。黄宇告诉记者,虽然很多上市公司拿出“退出机制”的筹码,但从现实来说,这只是一个漂亮的比喻、完美的谎言。“简单来说,上市公司选择的投资项目,必然是符合行业趋势的好项目,那么,作为投资基金,为何要将一个有发展潜力的项目卖给别人而不是自己掌控?”黄宇一语道破其中玄机。

当然,投资基金和上市公司的合作,在资金方面却能够得到极大的支持。现在,市场的资金来源,无外乎银行和境外金融机构,除此之外,就是上市公司。“中国的企业并不好过,时时刻刻都要为资金发愁,但上市公司不同,它本身就有一定的现金流,即使没有也可以通过定向增发来获得现金流。”黄宇说。

在黄宇看来,当下的二级市场并购并不“真”,还需要大改革。“现在二级市场的并购,是一种救济式的并购、投机性的并购,主要以市值管理为主。比如,做餐饮、生产玻璃等低端产业的公司,并购了一家互联网企业,但却没有管理高科技企业的经验和能力。所以,现在的并购,普遍集中在和主营业务相关的领域。”不过,他对未来仍然非常看好,“未来,并购走向正轨,应该是产业化并购、结构调整并购。其实,只要企业治理规范、结构良好,就不愁没有龙头企业找上门来。”(支点杂志2014年12月刊)endprint

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

贵州畜牧兽医(2021年6期)2021-12-25

贵州畜牧兽医(2021年3期)2021-06-24

云南画报(2020年9期)2020-10-27

人大建设(2019年4期)2019-07-13

福建轻纺(2017年12期)2017-04-10