大股东掏空视角下的薪酬激励与盈余管理

2014-12-03 02:03李文洲冉茂盛

管理科学 2014年6期

李文洲,冉茂盛,黄 俊

重庆大学 经济与工商管理学院,重庆400044

1 引言

现代公司所有权与经营权分离,引发股东与经理之间的代理冲突以及由此产生的内部人控制问题。为此,股东必须寻求有效的治理机制来消除经理自利行为所引发的代理成本[1-2]。一直以来,设计良好的经理薪酬契约被认为是协调股东目标与经理行为、促使契约双方利益函数趋于一致的重要机制之一[3-5]。已有研究表明,建立以公司业绩为导向的薪酬契约是联系股东与管理者利益的有效机制,能够对经理人自利行为产生明显的约束效应。然而,也有学者认为,经理薪酬业绩敏感性的增强并不必然带来薪酬契约激励效率的改善;相反,过度的业绩薪酬激励可能增加经理薪酬的不确定性,并导致经理通过盈余管理操纵公司业绩的激励扭曲问题[6]。

在股权高度集中的情况下,经理薪酬契约还可能受到大股东多重利益诉求的影响。一方面,为防止经理侵害公司利益并鼓励其做出符合公司长远利益的决策,大股东需要强化监督并提升经理薪酬契约的业绩敏感性[1];另一方面,大股东攫取控制权私利的掏空动机又迫使其降低经理薪酬的业绩敏感性,以缓解利益侵占过程中面临的经理层阻力[7]。因此,经理薪酬契约的制订和执行可能是大股东与经理层动态博弈的均衡结果。基于以上分析并结合中国上市公司股权结构高度集中、投资者保护机制不健全这一现实背景,本研究重点探讨大股东掏空对中国上市公司经理人薪酬业绩敏感性和盈余管理的影响及内在机理,并进一步考察产权性质对以上关系的调节作用。

2 相关研究评述和研究假设

2.1 经理薪酬与盈余管理

在公司治理研究文献中,公司所有权与经营权两权分离以及由此产生的管理者激励问题始终是学术界关注的焦点。国外已有研究从薪酬业绩敏感性的角度对经理薪酬契约的设计及相应的效率问题进行细致的研究,产生了许多有价值的研究成果。早期的研究,Jensen等[8]和Hölmstrom[9]认为,经理薪酬激励机制的设计应与最能反映其行为的信号挂钩;随后,Jensen等[1]基于代理理论的最优薪酬契约模型表明,由于存在信息不对称和监督成本,股东往往难以获知经理行为是否符合公司价值最大化的原则。因此,建立以业绩为导向的薪酬契约作为一种次优选择,有助于强化经理与股东之间利益共享和风险共担的协同机制,促使经理在优化个人报酬的同时实现公司价值最大化[1]。而且,为了最大限度地降低经理的代理成本,股东还可以给予经理激励强度更高的薪酬组合,如提供股票和期权激励等[10]。

20 世纪90年代以来,为缓解中国国有企业产权结构多元化、多层级性所导致的代理问题,中国在国有企业薪酬体制改革方面出台了许多新的政策,在企业公司制的框架内引进美国式的年薪制、股票和期权等激励机制成为一系列改革的亮点。

近年来,大量研究从薪酬业绩敏感性的角度对经理薪酬激励机制的有效性进行实证检验,并得到了不尽一致的研究结论。魏刚[4]和谌新民等[11]发现,中国上市公司经理的年度报酬与公司业绩之间并不存在显著的相关关系;但刘斌等[5]和辛清泉等[12]则提供了公司业绩对经理薪酬水平具有重要影响的经验证据。与以上研究直接检验经理薪酬业绩敏感性不同,苏冬蔚等[13]从盈余管理的视角对股权激励的公司治理效应进行拓展性研究,发现股权激励有助于加强股东与经理人之间的协同效应,但同时也会引发经理层的盈余管理行为;陈胜蓝等[14]在剔除盈余管理对公司业绩的影响后发现,中国上市公司经理薪酬对业绩的敏感性在股权分置改革前后并没有显著变化。由此可见,尽管中国上市公司建立业绩型薪酬契约的初衷是为缓解所有权与经营权两权分离引发的代理问题,但在实务中,薪酬激励机制的执行可能受到经理代理问题的影响,即将经理薪酬与业绩简单挂钩的薪酬契约并不能有效解决经理人的代理问题,而业绩型薪酬还可能引发经理盈余管理的薪酬动机。据此,本研究提出假设。

H1在其他条件相同的情况下,经理薪酬与盈余管理正相关。

2.2 大股东掏空、经理薪酬与盈余管理

上市公司股权的集中与分散程度决定公司治理要解决的突出问题。自La Porta等[15]以来的一系列研究表明,在世界范围内,除英、美等国外,股权集中是一种更为普遍的所有权形式。Burkart等[16]认为,集中的股权可以带来高效的监督,但同时也会降低经理工作的积极性。因此,集中的股权安排可能与以业绩为基础的经理薪酬激励方案相冲突,而且还容易滋生控制性大股东凭借其控制权通过“隧道挖掘”侵害中、小投资者利益的新的代理问题[7]。

对于中国这样一个股权高度集中的国家,大股东掏空是更为严重的问题。因此,在研究中国上市公司薪酬激励对经理盈余管理行为的影响时,很重要的一点就是要从大股东掏空的视角出发,尽管其掏空的方式和价值取向可能会因企业产权性质的不同而存在差异。夏纪军等[17]基于控制权私有收益的理论和实证研究表明,中国上市公司大股东与经理层之间存在显著的冲突,冲突的根源在于委托代理双方对公司重大决策不一致的判断或大股东追逐控制权私利。鉴于大股东掏空损害公司业绩,致使经理利益受损,因此薪酬业绩敏感性较高的经理可能更有动力去抵制大股东的掏空行为[7]。特别地,当大股东掏空对公司业绩和经营状况产生负面影响时,经理可能会就其自身的业绩薪酬激励机制与大股东进行谈判。这种情况下,降低经理薪酬与公司业绩之间的敏感性也许是解决经理与大股东利益冲突的最佳途径。据此,本研究提出假设。

H2在其他条件相同的情况下,大股东掏空导致经理薪酬业绩敏感性下降。

以公司业绩为基础的薪酬契约会引发经理盈余管理的薪酬动机,但大股东掏空会削弱经理薪酬与公司业绩之间的敏感性。这一逻辑推断所隐含的意义是,出于各自利益的考虑,大股东与经理层之间存在“盈余合谋”的可能。Jiang等[18]认为,大股东掏空导致公司业绩下降,而业绩的下降不利于公司进行股票和债权融资,有损于公司的持续发展。因此,大股东有较强的动机要求经理通过盈余管理隐瞒其控制权私利和公司真实业绩[19-20]。另外,Kato等[21]和朱红军[22]研究发现,业绩的下降显著增加经理被迫离职的概率。因此,本研究认为,虽然大股东掏空降低了经理薪酬对业绩的敏感性,但为规避因业绩下降而被迫离职的风险,经理仍然会与大股东合谋进行盈余管理。作为对合谋的补偿,大股东可能给予经理相对稳定的货币薪酬,在本研究中表现为大股东掏空导致经理薪酬与盈余管理之间的敏感性上升。据此,本研究提出假设。

H3在其他条件相同的情况下,大股东掏空导致经理薪酬与盈余管理之间的敏感性上升。

2.3 所有制的情境效应

上述分析本研究没有考虑产权性质的影响,事实上不同产权性质公司其大股东掏空的方式、价值取向以及经理薪酬激励模式可能存在显著差异。

转型时期的中国,政府干预是企业发展不可回避的重要问题。由于政府的控制和行政干预,国有企业不可避免地要承担一些政策性目标,如增加税收、扩大就业和维护社会稳定等,其结果必然导致企业经营绩效与经理的努力和才能之间的因果关系模糊,从而削弱以业绩为基础的薪酬机制的有效性[23];另外,由于产权关系的特殊性,国有企业创造的利润中有相当一部分来自于廉价占有稀缺资源和垄断优势,这些本应上缴给国家的资源租金和垄断租金转化为企业利润,使盈余信息在反映经理努力程度时存在较大噪音[24]。根据Hölmstrom[9]的研究,当一种信息在反映经理努力程度存在较大噪音时,其在激励机制中的作用应该降低。因此,国有企业较低的经理薪酬业绩敏感性将弱化经理盈余管理的薪酬动机,同时国有大股东掏空对经理薪酬与盈余管理敏感性的影响也大大降低。

与国有大股东履行社会性目标的掏空动机不同,私人大股东掏空的目的更多的是为攫取控制权私利。Jiang等[18]和姜国华等[25]研究表明,在私有产权控制的公司,控制股东经常凭借其控制权通过非正常关联交易、资金占用以及违规担保的方式转移上市公司资源,并侵占中、小股东利益。而且,为创造有利于其掏空的环境,大股东还可能对经理层进行赎买,如向经理层提供非绩效性的薪酬、在职消费等。因此,本研究预期,在私有产权背景下,大股东掏空将导致经理薪酬的业绩敏感性明显下降;同时,经理与大股东合谋进行盈余管理的现象也更为普遍和严重。据此,本研究提出假设。

H4与非国有上市公司相比,国有上市公司中大股东掏空导致经理薪酬业绩敏感性下降的影响明显更弱;

H5与非国有上市公司相比,国有上市公司中大股东掏空导致盈余管理与经理薪酬之间敏感性上升的影响明显更弱。

3 样本选择和研究设计

3.1 样本选择和数据来源

本研究使用2008年至2011年共4年中国沪、深股票市场所有A 股上市公司作为初始样本。为了使样本数据具有可比性,剔除金融类公司、保险类公司、ST 公司、被停止上市的公司以及部分数据不全的公司。最终得到1 631家上市公司4年共5 149个年度观测值,其中政府控制国有企业2 901个观测值,个人或家族控制企业2 248个观测值。所涉及的经理薪酬和公司财务数据均来自Wind 资讯金融终端,终极控制人性质数据来自CSMAR 中国上市公司治理结构研究数据库,终极控制权和现金流权数据以层层追溯的方法逐一查阅各公司年报“公司与实际控制人之间的产权及控制关系方框图”整理得到,市场环境数据来自于樊纲等编制的《中国市场化指数:各地区市场化相对进程2011年报告》。此外,为消除极端值的影响,本研究对财务数据进行1%水平上的Winsorize 处理。

3.2 计量模型

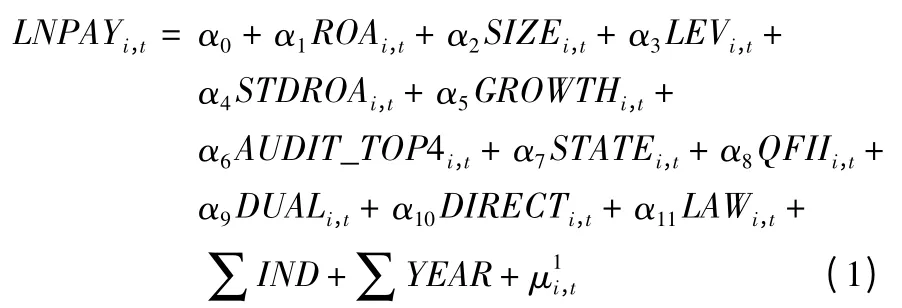

在检验本研究假设之前需要验证一个基本事实,即中国上市公司是否普遍建立了业绩型薪酬契约,这是本研究的一个基本前提。借鉴辛清泉等[12]的研究,本研究构建回归模型为

其中,i为公司,t为年,LNPAY 为前3名高管薪酬的自然对数,ROA 为资产收益率,SIZE 为公司规 模,LEV 为财务杠杆,STDROA 为经营风险,GROWTH 为成长性,AUDIT_TOP4为审计质量,STATE为产权性质,QFII 为境外机构投资者持股,DUAL 为董事长是否兼任总经理,DIRECT 为独立董事比例,LAW 为外部治理环境。考虑到宏观经济波动和产业政策对模型设定的影响,在模型中设置年度和行业哑变量,IND 为行业哑变量,按照证监会《中国上市公司行业分类指引(2001)》,制造业取两位,剔除金融保险类,以农业为基础系;YEAR 为年度哑变量,共3个,以2008年为基期。α0为常数项,α1~α11为各变量的系数,μ为残差项。

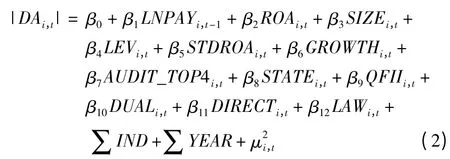

为考察薪酬激励机制对经理盈余管理行为的影响(即H1),本研究构建回归模型为

其中,被解释变量|DA| 为操作性应计利润的绝对值,β0为常数项,β1~β12为各变量的系数。基于内生性的考虑,LNPAY 取滞后一期数据。根据β1的符号和显著性可以推断本研究H1是否成立。

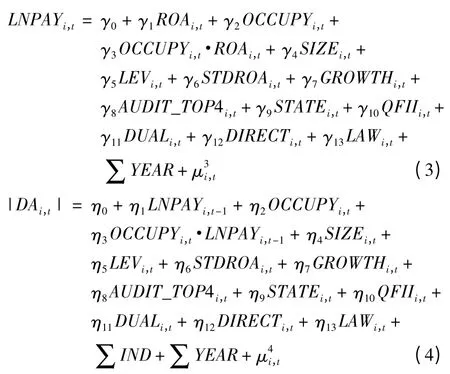

本研究假设大股东掏空致使经理薪酬业绩敏感性下降,但大股东掏空导致经理薪酬与盈余管理之间的敏感性上升,因此H2~H5的检验分两步完成。首先,借鉴刘善敏等[7]的研究,通过模型(3)式检验大股东掏空对经理薪酬业绩敏感性的影响;然后,通过模型(4)式检验大股东掏空与经理薪酬的交互效应对经理盈余管理行为的影响。

其中,OCCUPY 为大股东掏空水平,γ0和η0为常数项,γ1~γ13和η1~η13为各变量的系数。被解释变量分别为经理薪酬LNPAYi,t和操作性应计利润|DAi,t|,根据γ1、γ2、γ3和η1、η2、η3的符号和显著性可以推断H2~H5是否成立。

3.3 变量说明

(1)盈余管理的度量

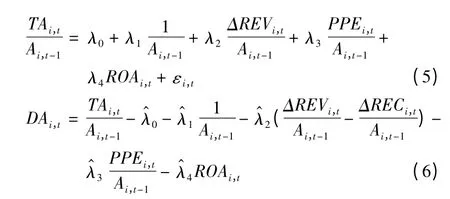

借鉴Kothari等[26]的研究,本研究使用经当年ROA进行业绩配比的调整Jones 模型估计公司当年的操作性应计利润。首先,通过分行业、分年度估计方程(5)式,取得参数λ0、λ1、λ2、λ3、λ4的估计值然后,将估计的参数代入方程(6)式,得到操作性应计利润DAi,t。

其中,TA为总应计利润,TAi,t=(ΔCAi,t-ΔCASHi,t)-(ΔCLi,t- ΔCLDi,t)- DEPi,t,ΔCA为流动资产增加额,ΔCASH 为现金及现金等价物增加额,ΔCL 为流动负债增加额,ΔCLD 为一年内到期长期负债增加额,DEP 为折旧和摊销成本;A 为年初总资产;ΔREV 为销售收入增加额;PPE 为固定资产;ΔREC 为应收账款净值增加额。

(2)经理薪酬

由于中国股权激励计划实施较晚,高管持股比例低、零持股的现象比较普遍,因此货币薪酬仍然是中国上市公司高管获取薪酬最主要的方式。本研究借鉴辛清泉等[12]的研究,以公司年度报告披露的“金额最高的前3 名高级管理人员的报酬总额”的自然对数作为高管薪酬的衡量指标(LNPAY)。

(3)大股东掏空

首先,根据姜国华等[25]和Jiang等[18]的研究,本研究以经总资产调整后的其他应收款占总资产的比作为大股东掏空的衡量指标(OCCUPY)。

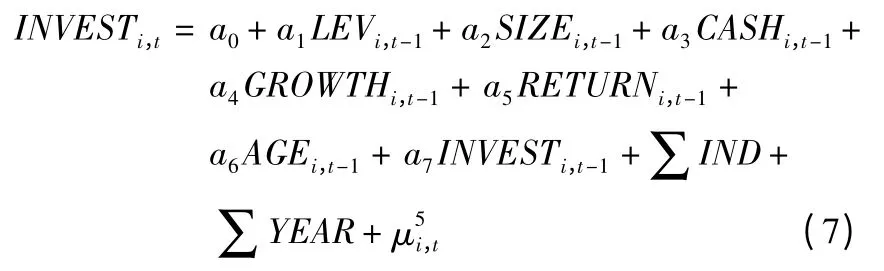

其次,由于投资者保护意义上的掏空存在狭义和广义两个范畴。狭义的掏空主要是指大股东凭借其对公司的控制权谋取控制权私利,如进行非正常关联交易、资金占用等;广义的掏空主要表现为由于大股东的干预,企业实际的经济行为不符合公司价值最大化的原则,从而导致相关方利益受损。从这种意义上讲,掏空不仅包括非正常关联交易、资金侵占等传统途径,还包括非效率投资、过度借贷等问题。本研究选择过度投资作为大股东掏空的代理变量,因为企业的过度投资行为可能伴随(隐藏)着大股东以获取控制权私利为目的的非正常关联交易、资金侵占等传统的掏空行为(动机)。借鉴Richardson[27]的方法,使用全样本估计以下回归方程,即

其中,INVEST为实际新增投资支出,CASH为企业年末现金和短期投资之和与总资产的比,AGE 为公司上市年龄,RETURN 为公司股票的年度回报率。

(4)公司层面控制变量

①公司规模SIZE,为期末总资产的自然对数;②财务杠杆LEV,为期末总负债与总资产之比;③资产收益率ROA;④经营风险STDROA,为(t- 2)年至t年ROA的标准差;⑤成长性GROWTH,为资产账面值与市值之比;⑥审计质量AUDIT_TOP4,当财务报表由四大国际会计师事务所审计时,AUDIT_TOP4 取值为1,否则取值为0。

(5)公司治理变量

①产权性质STATE,若公司为国有控股,取值为1,否则取值为0;②第1大股东持股比例TOP1;③境外机构投资者持股QFII,如果公司存在QFII 持股或同时发行B 股或H 股,取值为1,否则取值为0;④董事长是否兼任总经理DUAL,如果公司董事长和总经理为同一人,取值为1,否则取值为0;⑤独立董事比例DIRECT,为独立董事占董事会人数的比例;⑥外部治理环境LAW,为樊纲等编制的《中国市场化指数:各地区市场化相对进程2011年报告》中“市场中介组织的发育和法律制度环境指数”子指标。

3.4 主要变量的描述性统计和相关性检验

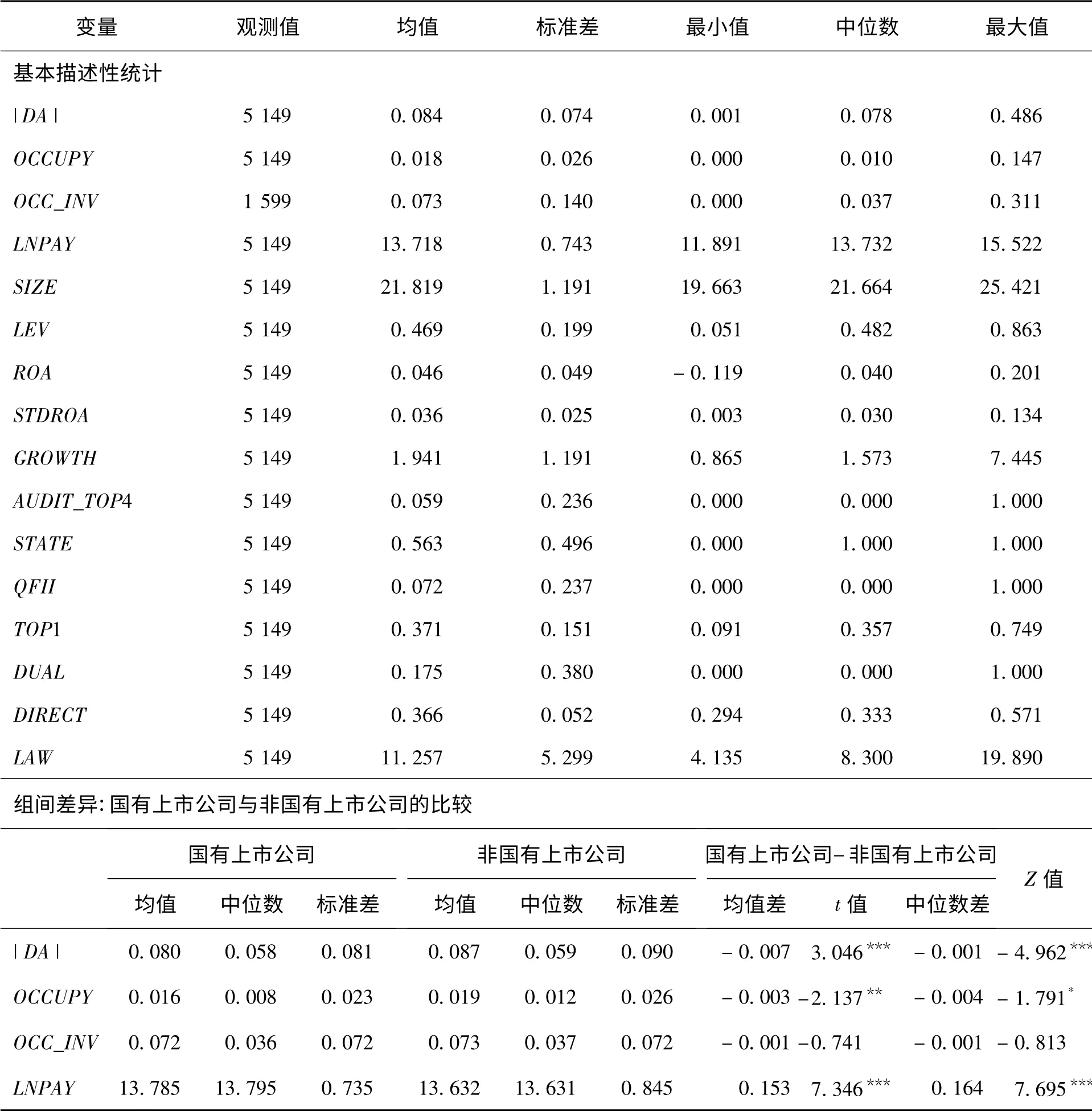

表1 给出各主要变量的描述性统计。

由表1 可知,中国上市公司操作性应计利润的平均值和中位数分别为0.084 和0.078,但政府控制的国有上市公司,其操作性应计利润的平均值(0.080)和中位数(0.058)均显著低于非国有上市公司的0.087和0.059,因此国有上市公司盈余管理的程度可能低于非国有上市上市公司;大股东掏空的均值为0.018,非国有上市公司样本为0.019,高于国有上市公司(0.016)0.300个百分点;两类公司过度投资的平均值(中位数)分别为0.072(0.036)、0.073(0.037),组间检验结果表明,国有上市公司的过度投资与非国有上市公司并无明显区别。经理薪酬的均值为13.718,但国有上市公司经理薪酬的均值(13.785)显著高于非国有上市公司经理薪酬的平均值,均值差为0.153,显著性水平为1%。另外,对比两类公司操作性应计利润和经理薪酬的标准差可以发现,非国有上市公司操作性应计利润和经理薪酬的标准差均高于国有上市公司,说明非国有上市公司的盈余管理政策和经理薪酬激励机制更富有弹性。本研究其他控制变量的描述性统计特征与已有研究基本一致,在此不作赘述。

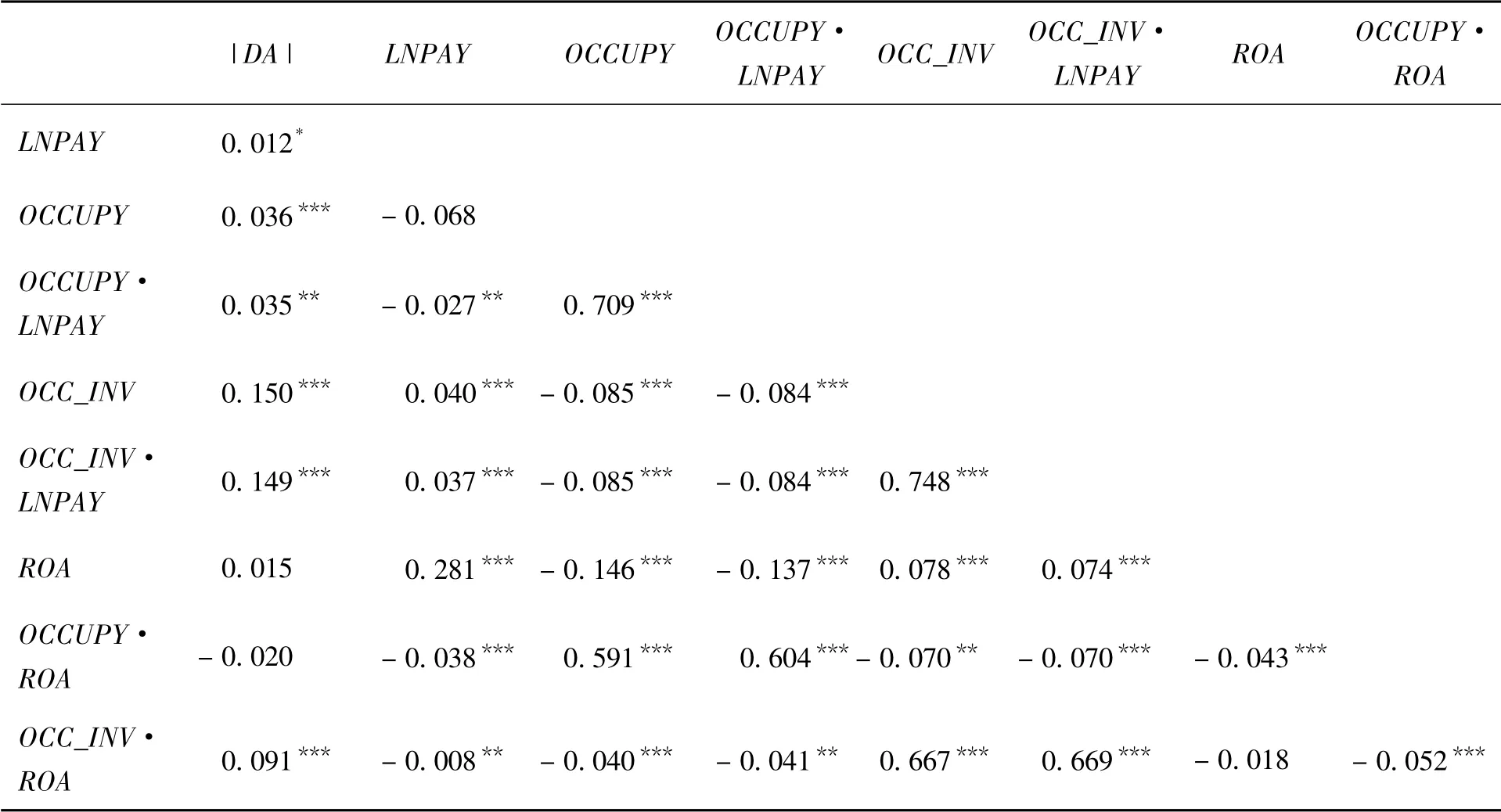

表2 给出被解释变量和主要的解释变量之间的Pearson相关性分析。由表2可知,LNPAY 与ROA 在1%的水平上显著正相关,说明中国上市公司已普遍建立起业绩型薪酬契约;LNPAY与| DA| 显著正相关,显著性水平为10%,表明以业绩为基础的薪酬契约可能引发经理盈余管理的薪酬动机。交互项OCCUPY·ROA、OCC_INV·ROA分别与LNPAY在1% 和5%的水平上显著负相关,说明大股东掏空可能导致经理薪酬业绩敏感性下降。两个大股东掏空变量OCC_INV、OCCUPY及其与LNPAY的交互项OCC_INV·LNPAY、OCCUPY·LNPAY均与| DA| 显著正相关,说明大股东掏空可能导致经理薪酬与盈余管理之间的敏感性上升。以上单变量的相关性检验结果与前文的理论分析一致,而被解释变量与主要的解释变量之间更为严谨的相关性需由多元回归进一步验证。

表1 描述性统计Table 1 Descriptive Statistics

4 实证研究结果和分析

4.1 业绩薪酬与经理盈余管理的薪酬动机

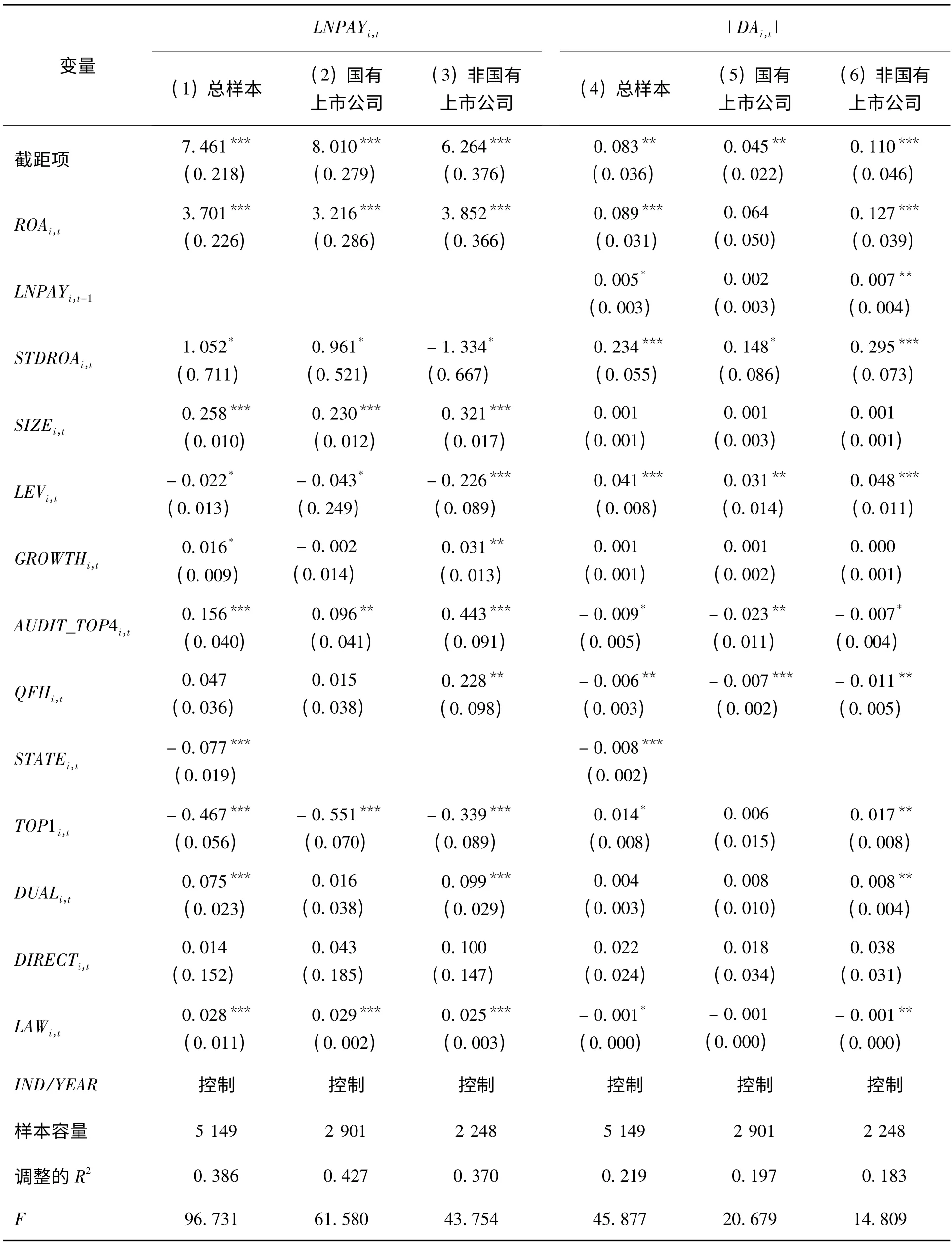

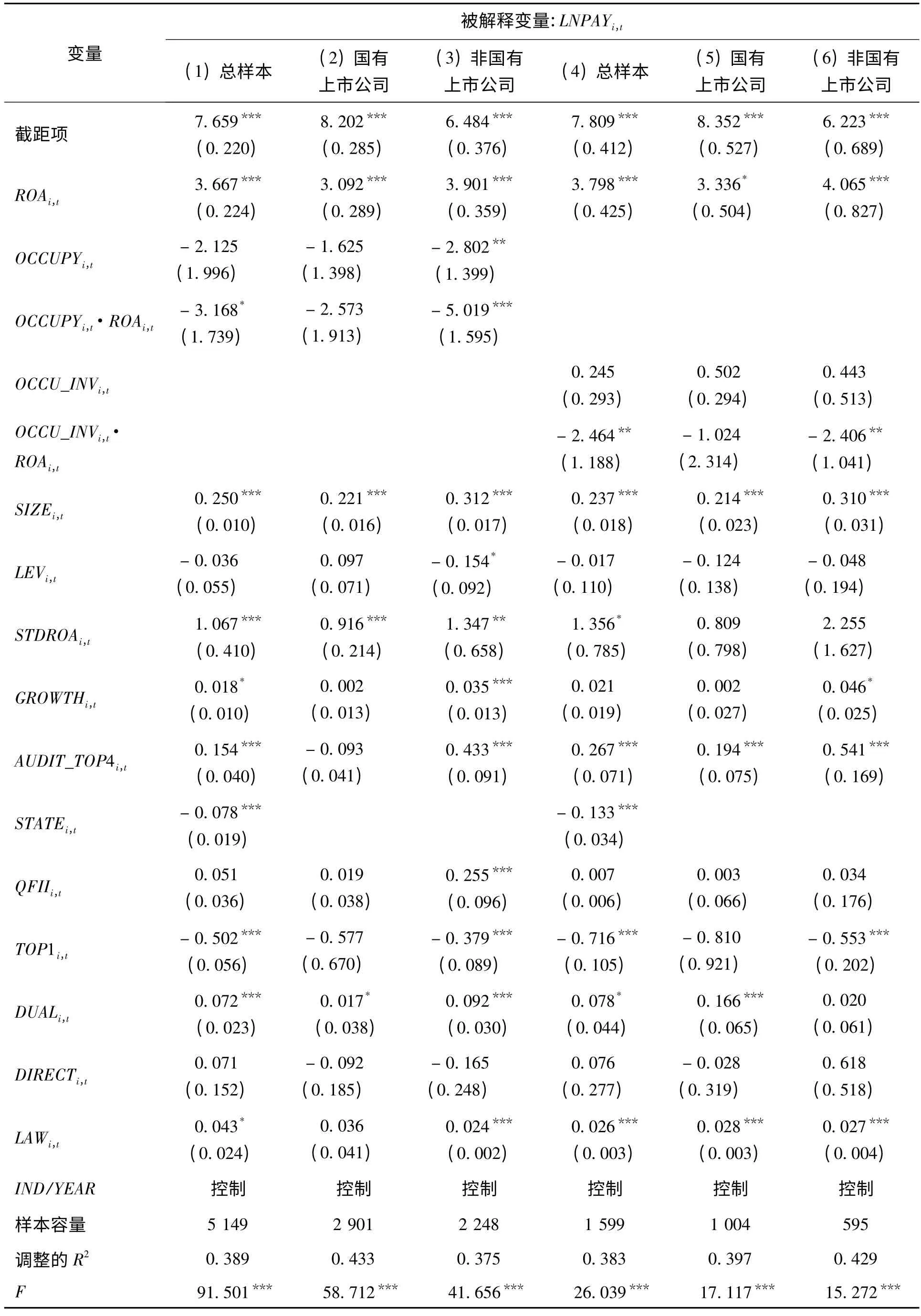

表3 给出混合横截面数据计量模型(1)式和(2)式的估计结果。

表3 中,(1)列~(3)列为模型(1)式的估计结果,(4)列~(6)列为模型(2)式的估计结果。(1)列~(3)列中ROA的系数估计值均大于1,且在1%的水平上显著,表明中国上市公司已普遍建立起富有弹性的业绩型薪酬激励机制,与罗玫等[28]的研究结论一致。但是,(1)列中STATE的系数估计值为- 0.077,且在1%的水平上显著,而且在(2)列和(3)列的分组检验中,国有上市公司ROA的系数估计值小于非国有上市公司,说明国有上市公司的经理薪酬业绩敏感性普遍低于非国有上市公司,这与Firth等[29]的研究一致。

表3的(4)列~(6)列检验经理盈余管理的薪酬动机。由(4)列的结果可见,LNPAY 与| DA| 在10%的水平上显著正相关,说明中国上市公司经理普遍具有盈余管理的薪酬动机,H1得到验证。在(5)列中,LNPAY的系数估计值为0.002,但不显著,而在(6)列中,LNPAY的系数估计值在5%的水平上显著为正,说明相对于政府控制的国有上市公司,非国有上市公司经理盈余管理的薪酬动机更为明显。控制变量方面,STDROA、LEV 在(4)列~(6)列中均显著为正,说明经营风险较大、财务杠杆较高的公司,其经理盈余管理的程度更高;AUDIT_TOP4、QFII 显著为负,说明国际四大会计师事务所和境外机构投资者的引入可以降低经理盈余管理的程度;TOP1 在(4)列和(6)列中均显著为正,在(5)列中为正但不显著,说明大股东控制可能导致非国有上市公司盈余质量下降。

表2 Pearson 相关性分析Table 2 Pearson Correlations Analysis

4.2 大股东掏空与经理薪酬业绩敏感性

表4 给出大股东掏空对经理薪酬业绩敏感性影响(模型(3)式)的检验结果,(1)列~(3)列使用经总资产调整后的其他应收款占总资产的比衡量大股东掏空,(4)列~(6)列以过度投资衡量大股东掏空。

由表4 可知,采用经总资产调整后的其他应收款占总资产的比衡量大股东掏空时,OCCUPY的系数估计值为负且仅在非国有样本中显著,显著性水平为5%,说明大股东掏空对国有上市公司经理薪酬的影响较为微弱,却显著降低了非国有上市公司经理的薪酬。鉴于大股东掏空损害公司业绩[18],致使经理利益受损,所以薪酬业绩敏感性较高的非国有上市公司经理可能具有更大的动力抵制大股东的掏空行为。因此,为缓解大股东掏空与经理业绩薪酬激励机制的冲突,大股东可能会降低经理薪酬与公司业绩之间的敏感性。在表4的(1)列和(3)列中,交互项OCCUPY·ROAi,t的系数估计值分别在10%和1%的水平上显著为负,在(2)列中系数估计值为负但不显著,说明中国上市公司的确存在大股东掏空导致经理薪酬业绩敏感性显著降低的现象,但这种效应在非国有上市公司中体现得更为明显,H2和H4得到验证。

在表4的(4)列~(6)列中,使用过度投资衡量大股东掏空,结果表明,OCCU_INV 系数估计值均小于1,且与经理薪酬呈不显著的正相关关系,说明尽管以过度投资为媒介的掏空可能导致经理薪酬水平上升,但这种影响既缺乏弹性也不具有统计显著性。交互项OCCU_INV·ROAi,t的系数估计值在(4)列 和(6)列中均在5%的水平上显著为负,在(5)列中系数估计值依旧为负但不显著,这与(1)列~(3)列的检验结果一致,限于篇幅,不再赘述。需要指出的是,(5)列中OCCU_INV·ROAi,t与LNPAY呈现出的不显著负相关关系表明国有上市公司过度投资可能导致其经理的薪酬存在一定的粘性特征。

4.3 大股东掏空、经理薪酬与盈余管理

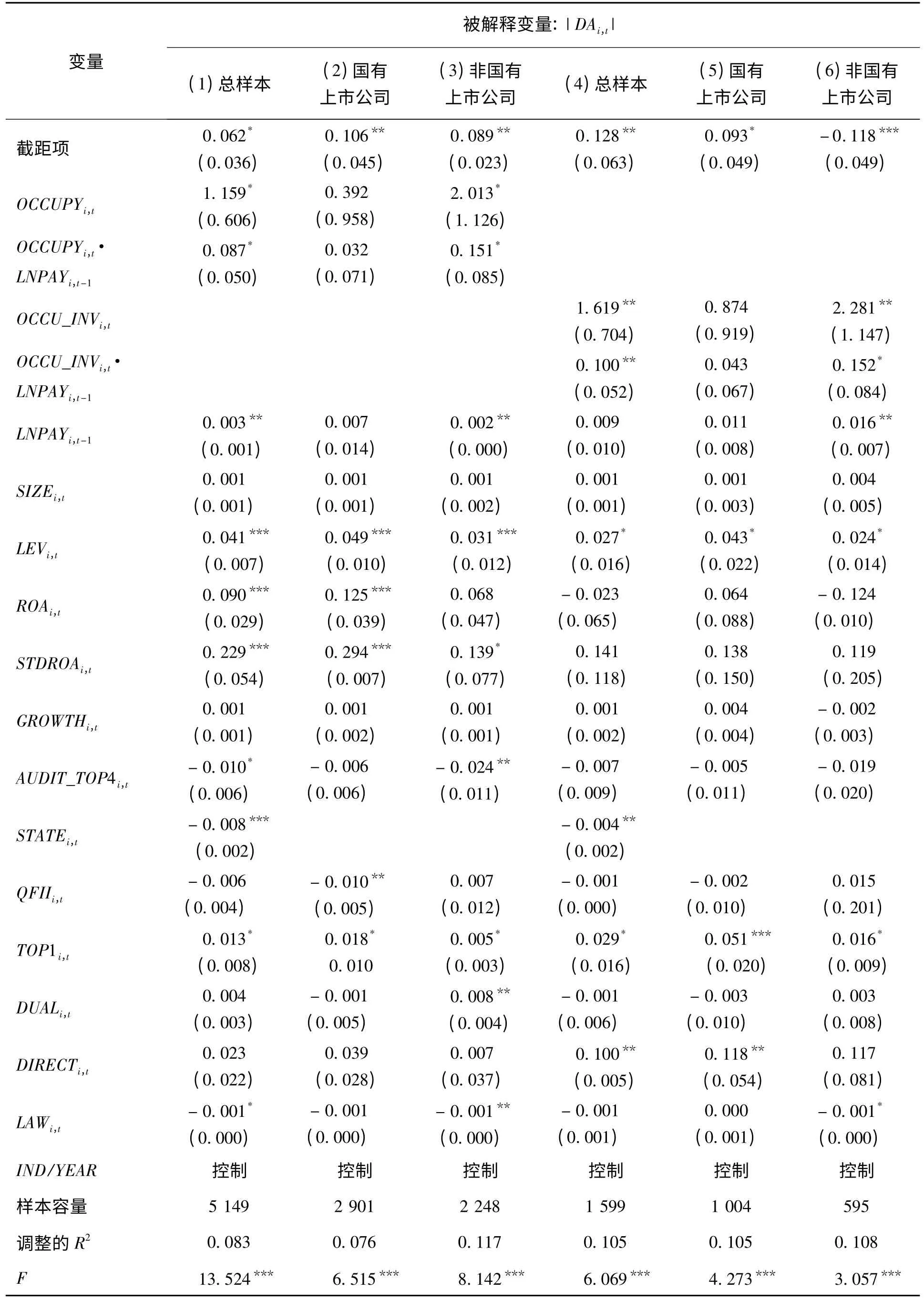

表5 给出大股东掏空、经理薪酬与盈余管理(模型(4)式)的估计结果,分别以OCCUPY 和OCCU_INV进行回归。

表5 中,被解释变量为操作性应计利润的绝对值|DAi,t|。由表5(1)列可知,OCCUPY与|DAi,t|显著正相关,说明大股东掏空可能导致公司盈余管理的水平显著上升,这与佟岩等[20]的研究一致;OCCUPY·LNPAYi,t-1与| DAi,t|在10%的水平上显著正相关,说明大股东掏空导致经理薪酬与盈余管理之间的敏感性上升,H3得到验证。(2)列和(3)列进一步检验了不同产权属性上市公司大股东掏空行为对经理薪酬与盈余管理之间敏感性的影响,可以看到,在国有上市公司样本中,尽管OCCUPY 和OCCUPY·LNPAYi,t-1的 系数估计值都为正,但均不显著;在非国有上市公司样本中,二者的系数估计值均在10%的水平上显著为正,说明大股东掏空对国有上市公司经理的盈余管理行为以及经理薪酬与盈余管理的敏感性未产生实质性影响,却显著提高了非国有上市公司经理薪酬与盈余管理之间的敏感性,H5得到验证。(4)列~(6)列 中,OCCU_INV 和OCCU_INV·LNPAYi,t-1的符号和显著性与(1)列~(3)列相比并未发生实质性改变,H3和H5同样得到验证。

表3 经理业绩型薪酬与盈余管理的回归分析结果Table 3 Regression Analysis Results of Executive Compensation and Earnings Management

表4 大股东掏空与经理薪酬业绩敏感性回归分析结果Table 4 Regression Analysis Results of Large Shareholder Tunneling and Executive Pay-for-Performance Sensitivities

表5 大股东掏空、经理薪酬与盈余管理回归分析结果Table 5 Regression Analysis Results of Large Shareholders′ Tunneling,Executive Compensation and Earnings Management

在此,有一个问题需要做出解释,即按照前文的分析,以业绩为导向的薪酬契约将导致非国有上市公司经理具有较强的动机通过盈余管理实现薪酬优化,而大股东掏空又导致经理人薪酬业绩敏感性显著下降,那么为何在薪酬业绩敏感性显著下降的情况下经理盈余管理的水平不降反升。对此,本研究认为,中国非国有上市公司存在家族控制和非家族控制,对于绝大多数家族控制公司,其经理层主要由家族成员构成,因此公司经理人与实际控制人的利益高度一致,其盈余管理的主要目的是掩盖家族掏空的痕迹。而对于非家族控制公司,经理层主要由职业经理人构成,在大股东掏空导致公司业绩下降的情况下,由于存在信息不对称,经理人实施盈余管理既可以迎合大股东掩盖掏空痕迹的需求,还能够规避因自身经营业绩不佳而引发的声誉受损或被迫离职的风险。因此,无论是家族控制上市公司还是非家族控制上市公司,盈余管理均是其经理人的占优策略。

4.4 敏感性分析

为提高本研究结果的可靠性,进行敏感性检验。

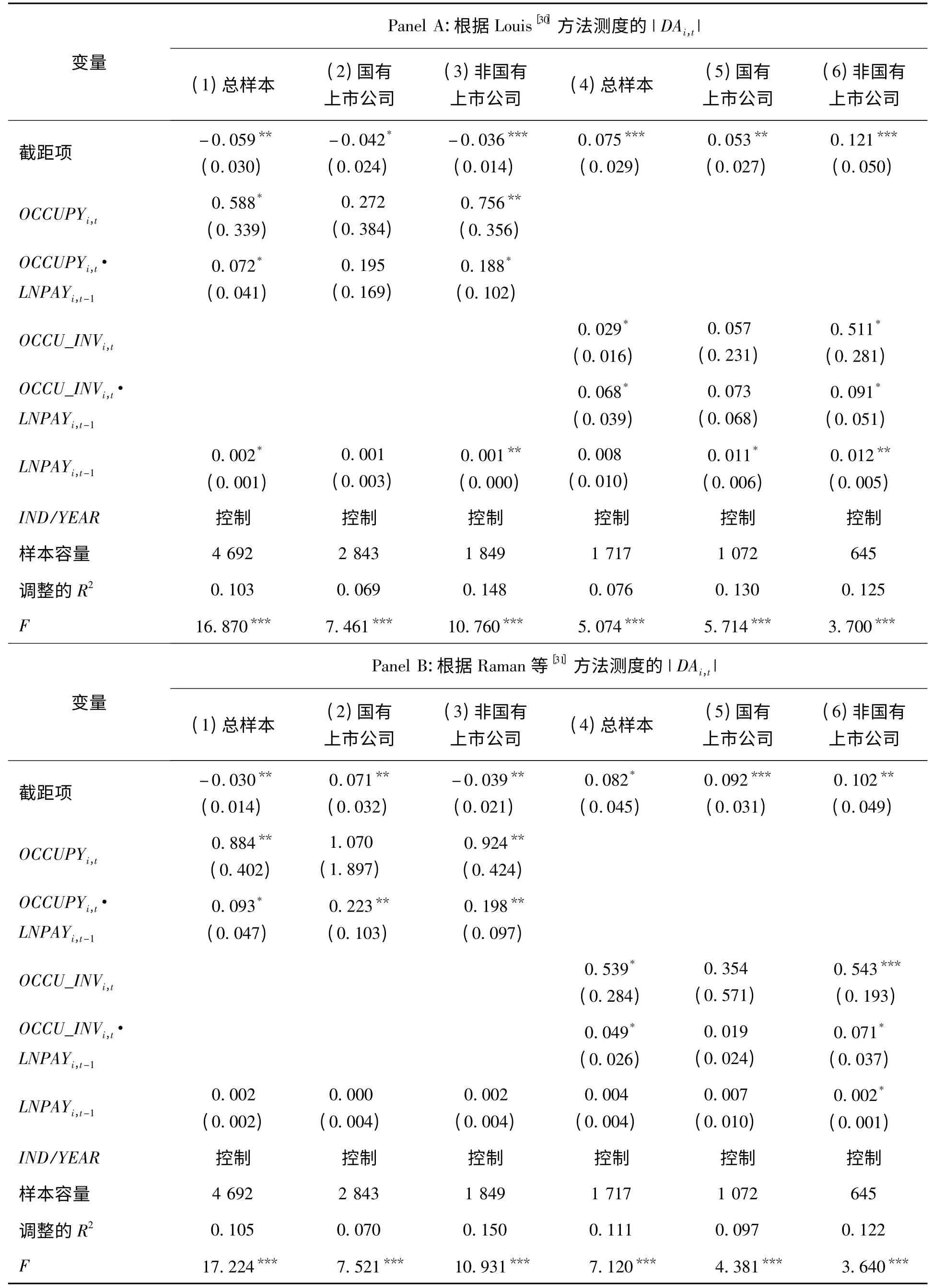

(1)根据Louis[30]提出的流动性应计利润横截面Jones模型和Raman等[31]基于成长性指标修正的横截面Jones 模型,本研究使用分年度、分行业上市公司数据重新估计各样本公司的操作性应计利润,并将所得数据代入模型(4)式进行检验,检验结果见表6。表6 中Panel A 和Panel B的被解释变量分别为根据Louis[30]方法测度的|DAi,t|和根据Raman等[31]方法测度的| DAi,t|,由检验结果可知,各主要解释变量的符号和显著性水平均未发生实质性变化,说明本研究结论较为稳健。

(2)根据李增福等[32]提出的规模- 盈余管理假说,相对于小规模上市公司而言,规模较大的公司其操作性应计利润盈余管理的程度更低。因此,本研究按规模大小将样本公司等分成3 组,并以中等规模组作为测试样本。

(3)由于公司正常交易也可能引致其他应收款上升,因此,本研究借鉴Wang等[33]的方法,使用全样本估计以下回归方程,即

其中,TOP2_5 为第2至第5 大股东持股比例平方和,BOARD 为董事会人数。

以回归残差εi,t作为大股东掏空的替代变量,为便于理解,将其标识为Tunnel。另外,本研究还根据Tunnel的中位数设置大股东掏空的哑变量Tunnel_D,当Tunnel 大于样本中位数时,该哑变量取值为1,否则取值为0。

在对本研究模型进行重新测试后,发现检验结果并没有发生实质性改变,因此本研究的结论可靠。限于篇幅,仅列示稳健性检验(1)的回归结果。

表6 稳健性检验:基于不同方法测度的盈余管理Table 6 Robust Test:Earnings Management Measured by Different Methods

5 结论

管理层激励一直都是公司治理领域研究的重点问题,也是当前中国公司治理改革亟待解决的关键难题。本研究以2008年至2011年沪、深股市A 股上市公司的数据为样本,实证检验大股东掏空、经理薪酬与盈余管理间的内在联系,并考察不同产权性质企业中大股东掏空对经理薪酬与盈余管理影响效应的差异。研究结果表明,中国上市公司已基本建立起基于业绩导向的市场化薪酬体系,但是广泛存在的大股东掏空行为降低了经理薪酬激励的有效性,导致经理人的薪酬业绩敏感性显著下降以及经理薪酬与盈余管理之间敏感性明显上升。同时,产权性质对大股东掏空、经理薪酬与盈余管理之间的关系也产生显著的调节作用,与国有控股上市公司相比,非国有控股上市公司中大股东掏空对经理薪酬业绩敏感性和盈余管理的影响效应表现得更加突出。

需要说明的是,虽然本研究发现非国有控股大股东掏空对经理薪酬业绩敏感性和经理盈余管理行为的负面影响显著强于国有控股大股东,但这并不代表国有上市公司薪酬契约在约束大股东掏空方面更具效率。由于大股东掏空破坏公司成长和业绩表现,进而导致经理声誉和利益受损,因此国有上市公司经理人薪酬业绩敏感性和盈余管理行为对大股东掏空缺乏弹性的反应恰好体现出国有上市公司经理薪酬契约的低效性。尽管私有产权控制公司其经理人薪酬契约与盈余管理政策的动态调整在协调大股东与经理层利益冲突的同时可能损害到中、小投资者的利益,但这种调整更具有市场指向性,同时也对研究上市公司经理薪酬契约的演进具有启示意义。

本研究主要从大股东掏空的视角研究经理薪酬契约的影响机制及其对经理人盈余管理行为的影响,并就产权性质对以上关系的调节作用进行较为全面的检验,但仍然存在以下两点局限。首先,本研究涉及的经理薪酬主要是指货币薪酬,尚未考虑经理层持股、在职消费和其他福利因素;其次,缺乏对企业产权属性的进一步细分,如国有产权控制公司中的地方国有企业、中央国有企业,私有产权控制公司中的家族企业和非家族企业等。后续可对以上局限之处展开进一步的研究。

[1]Jensen M C,Murphy K J.Performance pay and topmanagement incentives[J].Journal of Political Economy,1990,98(2):225-264.

[2]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,42(8):110-122.Xin Qingquan,Lin Bin,Wang Yanchao.Government control,executive compensation and capital investment[J].Economic Research Journal,2007,42(8):110-122.(in Chinese)

[3]Core J E,Holthausen R W,Larker D F.Corporate governance,chief executive officer compensation,and firm performance[J].Journal of Financial Economics,1999,51(3):371-406.

[4]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,35(3):32-39,64.Wei Gang.Incentives for top-management and performance of listed companies[J].Economic Research Journal,2000,35(3):32-39,64.(in Chinese)

[5]刘斌,刘星,李世新,何顺文.CEO 薪酬与企业业绩互动效应的实证检验[J].会计研究,2003(3):35-39.Liu Bin,Liu Xing,Li Shixin,Simmon Ho.An empirical study on the mutual effect between CEO′s pay and the firm′ s performance[J].Accounting Research,2003(3):35-39.(in Chinese)

[6]Peng L,Röell A.Executive pay and shareholder litigation[J].Review of Finance,2008,12(1):141-184.

[7]刘善敏,林斌.大股东掏空与经理人薪酬激励:基于资金占用的视角[J].中国会计评论,2011,9(4):387-404.Liu Shanmin,Lin Bin.Large shareholder tunneling and incentive executive compensation:Based on the viewpoint of fund appropriation[J].China Accounting Review,2011,9(4):387-404.(in Chinese)

[8]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9]Hölmstrom B.Moral hazard and observability[J].The Bell Journal of Economics,1979,10(1):74-91.

[10]Nohel T,Todd S.Compensation for managers with career concerns:The role of stock options in optimal contracts[J].Journal of Corporate Finance,2005,11(1/2):229-251.

[11]谌新民,刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003,38(8):55-63.Chen Xinmin,Liu Shanmin.An empirical study on the structural difference among the compensation of managers in Chinese public companies[J].Economic Research Journal,2003,38(8):55-63.(in Chinese)

[12]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,44(11):68-81.Xin Qingquan,Tan Weiqiang.Market-oriented reform,firm performance and executive compensation in Chinese state-owned enterprises[J].Economic Research Journal,2009,44(11):68-81.(in Chinese)

[13]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010,45(11):88-100.Su Dongwei,Lin Dapang.CEO stock incentives,earnings management and corporate governance[J].Economic Research Journal,2010,45(11):88-100.(in Chinese)

[14]陈胜蓝,卢锐.股权分置改革、盈余管理与高管薪酬业绩敏感性[J].金融研究,2012(10):180-192.Chen Shenglan,Lu Rui.Non-tradable share reform,earnings management,and the executive pay-for-performance sensitivity[J].Journal of Financial Research,2012(10):180-192.(in Chinese)

[15]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.The quality of government[J].Journal of Law,Economics and Organization,1999,15(1):222-279.

[16]Burkart M,Gromb D,Panunzi F.Large shareholders,monitoring,and the value of the firm[J].The Quarterly Journal of Economics,1997,112(3):693-728.

[17]夏纪军,张晏.控制权与激励的冲突:兼对股权激励有效性的实证分析[J].经济研究,2008,43(3):87-98.Xia Jijun,Zhang Yan.The conflicts between control rights and incentives:An empirical analysis on the effect of stock incentives in China[J].Economic Research Journal,2008,43(3):87-98.(in Chinese)

[18]Jiang G,Lee C M C,Yue H.Tunneling through intercorporate loans:The China experience[J].Journal of Financial Economics,2010,98(1):1-20.

[19]綦好东.会计舞弊的经济解释[J].会计研究,2002(8):22-27.Qi Haodong.Economic interpretation of accounting fraud[J].Accounting Research,2002(8):22-27.(in Chinese)

[20]佟岩,王化成.关联交易、控制权收益与盈余质量[J].会计研究,2007(4):75-82.Tong Yan,Wang Huacheng.Related party transactions,benefits of control and earnings quality[J].Accounting Research,2007(4):75-82.(in Chinese)

[21]Kato T,Long C.Executive compensation,firm performance,and corporate governance in China:Evidence from firms listed in the Shanghai and Shenzhen stock exchanges[R].Bonn:Institute for the Study of Labor,2004.

[22]朱红军.高级管理人员更换与经营业绩[J].经济科学,2004(4):82-92.Zhu Hongjun.Executive turnover and operating performance[J].Economic Science,2004(4):82-92.(in Chinese)

[23]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,40(2):92-101.Chen Donghua,Chen Xinyuan,Wan Hualin.Regulation and non-pecuniary compensation in Chinese SOEs[J].Economic Research Journal,2005,40(2):92-101.(in Chinese)

[24]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,44(3):110-124.Fang Junxiong.Is top management compensation of Chinese public companies sticky?[J].Economic Research Journal,2009,44(3):110-124.(in Chinese)

[25]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005(9):119-126,157.Jiang Guohua,Yue Heng.A study of the relationship between big shareholders′ diverting listed companies′capital and the stock returns of these companies[J].Management World,2005(9):119-126,157.(in Chinese)

[26]Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[27]Richardson S A.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[28]罗玫,陈运森.建立薪酬激励机制会导致高管操纵利润吗?[J].中国会计评论,2010,8(1):3-16.Luo Mei,Chen Yunsen.Does earnings based compensation induce earnings management in China?[J].China Accounting Review,2010,8(1):3-16.(in Chinese)

[29]Firth M,Fung P M Y,Rui O M.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[30]Louis H.Earnings management and the market performance of acquiring firms[J].Journal of Financial Economics,2004,74(1):121-148.

[31]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].Accounting Review,2008,83(4):1041-1082.

[32]李增福,周婷.规模、控制人性质与盈余管理[J].南开管理评论,2013,16(6):81-94.Li Zengfu,Zhou Ting.Firm size,controller properties and earnings management[J].Nankai Business Review,2013,16(6):81-94.(in Chinese)

[33]Wang K,Xiao X.Controlling shareholder′s tunneling and executive compensation:Evidence from China[J].Journal of Accounting and Public Policy,2011,30(1):89-100.

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

电气技术(2022年6期)2022-06-27

中国注册会计师(2021年9期)2021-10-14

记者观察·下旬刊(2019年12期)2019-09-10

求学·文科版(2019年4期)2019-04-24

求学·理科版(2019年4期)2019-04-24

大家健康(2016年8期)2016-12-26

小学教学研究·新小读者(2014年3期)2014-02-19

视野(2009年13期)2009-08-28

- 管理科学的其它文章

- 电子商务市场特征对产品创新影响的实证研究