海南金融发展与城乡收入差距关系

2014-12-02 04:26

新东方 2014年6期

海南金融业经历了20世纪90年代初期房地产泡沫重创后,自1995年起,进行了组织结构和经营管理体制调整,通过股份制改造、消化不良贷款、改善经营管理、加强风险控制等措施,逐步走出了困境,进入良性发展轨道。特别是最近几年以来,海南金融业在改革创新中加快发展,金融机构数量和从业人员不断增加,信贷规模不断扩大,保险业务和证券业务不断增长,一个功能完善、服务种类齐全的金融体系正在加快建立。

在海南金融业快速发展的同时,海南城乡收入差距保持较快扩大态势。海南城镇居民人均可支配收入从1995年的4770元上升到2013年的22929元,年均增长8.61%,农村居民家庭人均纯收入从1995年的1872元上升到2013年的8343元,年均增长8.18%。海南城乡居民人均年收入差距绝对量从1995年的2898元逐渐增加到2013年的14586元,扩大近5.03倍。1995年海南城乡居民人均名义收入比率为2.55,2000年的比率为2.40,2005年的比率为2.70,2013年的比率为2.74。

总体上看,1995年以后,全国城乡居民收入差距呈现先缩小后扩大的趋势。从1995年到2013年的统计数据来看,我国城乡居民人均年收入绝对量差距从1995年的2705元逐渐扩大到2013年的18059元,相差6.67倍。相对来说,海南城乡居民收入差距扩大趋势要低于全国平均水平。

实证分析方面,国外研究较多。Banerjee和Newman认为,金融发展会扩大收入差距,而完善的金融市场才是缩小收入差距的前提[1]。Beck等运用跨国面板数据研究表明,金融发展增加穷人收入的比例更高,从而有利于缩小收入差距[2]。我国学者也对金融发展与城乡收入差距进行了不少研究。章奇等首次运用中国各省银行信贷占GDP的比重来衡量金融发展的水平,认为金融发展显著拉大了城乡收入差距[3]。姚耀军应用协整检验和格兰杰因果检验方法分析表明,金融发展规模扩大城乡差距,同时城市化与城乡收入差距负相关。

对金融发展和城乡收入差距关系的研究,实际就是研究金融资本对于农村经济发展的作用,对于缩小城乡收入差距具有重要的政策意义。但上述的研究大多是基于跨国或一国数据的整体研究,以区域为单位的研究文献较少,更没有以海南为背景的研究。因此,在前人研究的基础上,考虑数据的可得性,笔者利用海南1995-2013年的年度数据,通过ADF单位根检验、协整检验、格兰杰因果关系检验,来考察海南金融发展与城乡收入差距之间是否存在一种长期均衡关系,进而论证金融发展对城乡居民收入差距的影响,并提出相关政策建议。

一、变量的选择与数据处理

(一)金融发展指标

金融发展指标种类繁多,在省级层面研究上,许多文献选取戈德·史密斯提出的金融相关比率FIR(Financial interrelations ratio)来衡量金融发展状况,即“某一时点上金融资产总额与国民财富之比”。但海南有其自身的特殊性,即金融业长期属于发展抑制状态,因此单纯的用FIR来衡量海南金融发展状况不是十分贴切的。金和列维(King and Levine)[5]分析认为,在一个存在金融抑制的经济体中,金融发展可以定义为信贷配制的减少或消除,金融体系的多样化以及金融部门决策的市场化等。鉴于此,笔者选取金融规模(FS)、金融效率(FE)和金融结构吸收存款能力(SS)这三个指标衡量海南的金融发展。

(二)城乡收入差距指标

在现有文献中,度量城乡收入差距(GAP)的方法主要用城镇居民家庭人均可支配收入与农村居民家庭人均纯收入之比来反映,这一方法同样适用于海南。

(三)数据来源

数据选用方面,为保证数据的可比性和有用性,本文实证分析选取1995年到2013年的数据,数据来源为中国经济与社会发展统计数据库、中国统计局官方网站以及海南统计年鉴,数据分析主要使用软件Eviews7.2。为了消除异方差,对所有原始数据分别取自然对数,得到4个时间序列变量:城乡收入差距LnGAP、金融规模LnFS、金融效率 LnFE、金融结构吸收存款能力LnSS。海南自1988年建省后,经历了20世纪90年代初期房地产泡沫经济重创,曾出现了狂热的投资热潮,导致了金融危机的爆发,1993年以前全省金融业一度陷入了全面混乱和动荡之中。自1995年起,随着党中央、国务院对海南金融业进行组织机构和经营管理体制改革,海南金融业才进入良性发展轨道。

二、实证检验

对LnGAP与LnFS、LnFE、LnSS进行相关性检验得知,两者的相关系数分别为-0.49、-0.73、-0.25,因此我们可以初步判断GAP与海南金融发展存在一定的相关性,但这仅仅是表面上的关系,并不足以说明两者之间必定存在逻辑关系。下面将运用时间序列分析对它们进行更深入的实证分析。

(一)ADF平稳性检验

先根据各变量时间序列图和AIC信息准则来确定其检验形式,然后根据检验结果来确定是否需要对它们的差分序列进行平稳性检验。

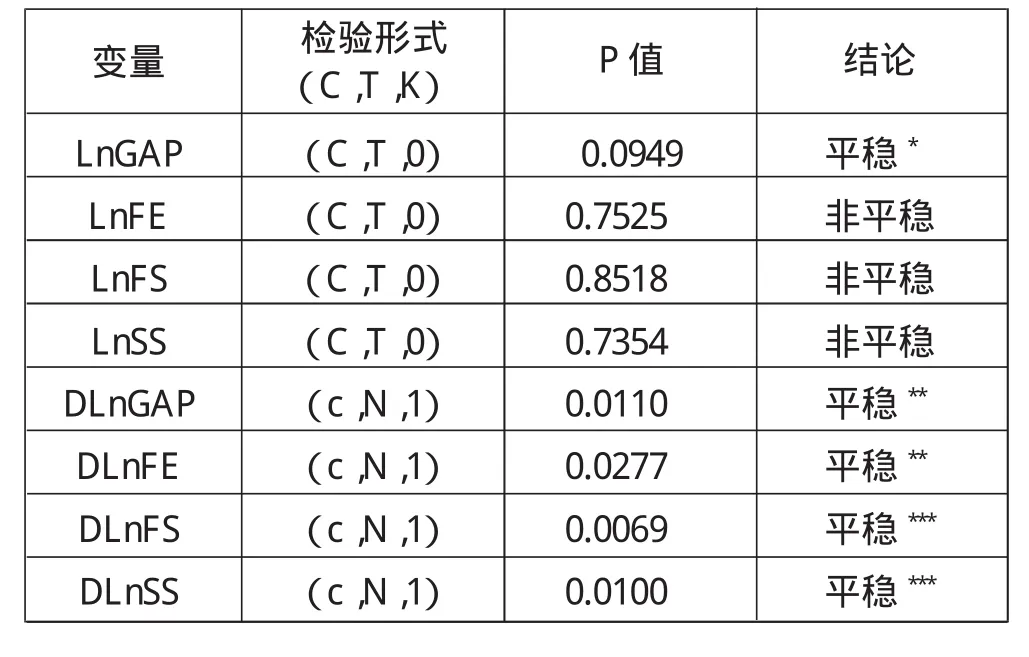

表1 ADF平稳性检验结果

检验结果显示,LnGAP和FE、FS、SS的一阶差分序列都是平稳的,即变量是一阶单整序列,因此它们之间可能存在协整关系,满足协整检验的前提条件。

(二)协整检验

由于LnGAP、LnFS、LnFE和LnSS的一阶差分都是平稳的,即存在着某种长期的均衡关系,因此,可以采用Johansen多重协整检验法判断这四个非平稳变量之间是否存在长期稳定的均衡关系。

表2 Johansen协整检验结果

检验结果显示,在10%的显著性水平下,LnGAP、LnFS、LnFE和 LnSS之间存在协整关系,即海南城乡收入差距与金融规模、金融效率、金融结构吸收存款能力之间存在着长期稳定的均衡关系。根据最大似然法估计得到协整方程:

DW=2.21,表示变量不存在自相关。由协整方程可以看出:海南城乡收入差距与金融效率负相关,与金融规模、金融机构吸收存款能力正相关。

(三)Grange因果关系检验

海南城乡收入差距与金融发展之间是否互相促进,形成良性因果循环,可以通过Grange因果检验来证明。

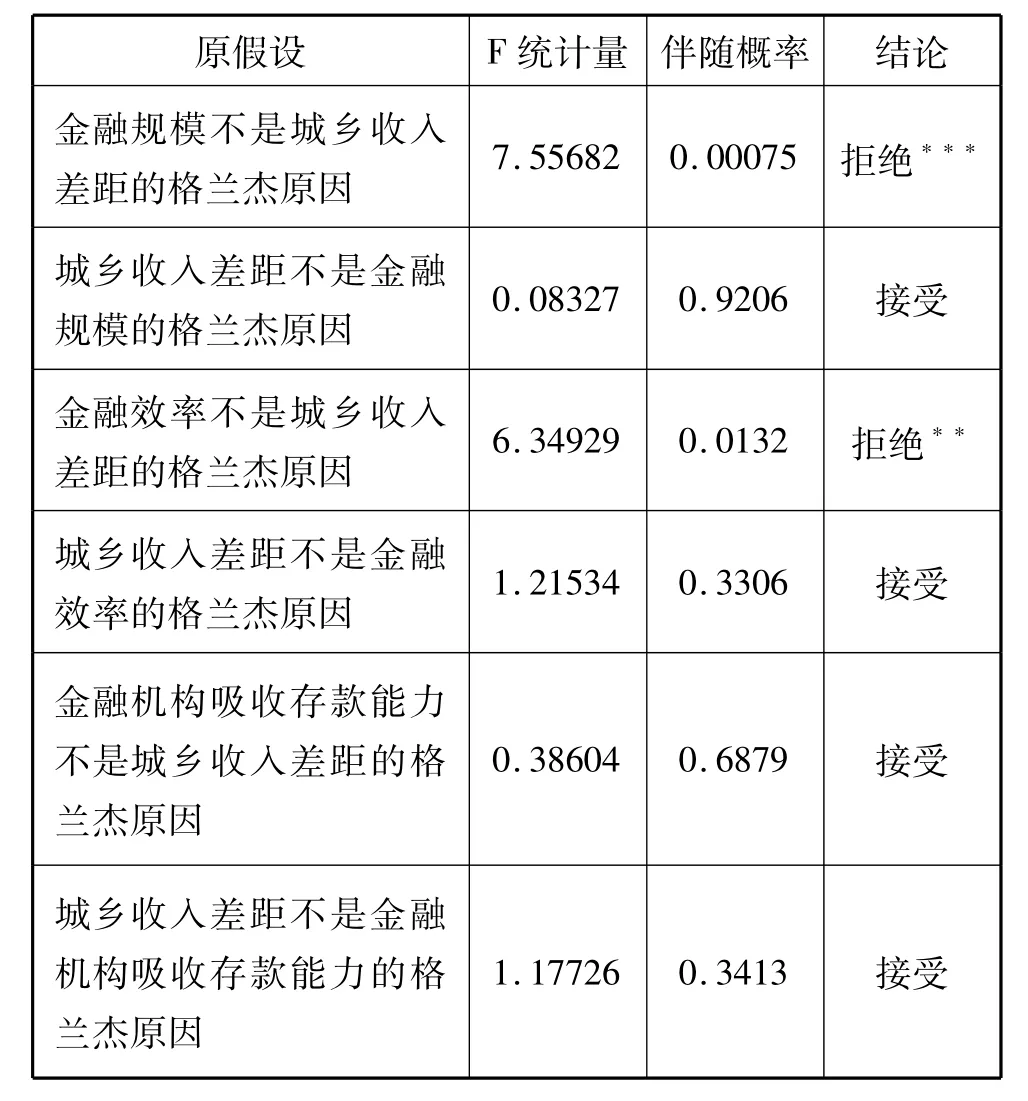

表3 Grange因果关系检验结果

检验结果显示,当滞后二阶时,在5%的显著性水平下金融规模和金融效率都是城乡收入差距的格兰杰原因,其余变量之间不存在格兰杰因果关系。说明海南金融效率的提高会缩小城乡收入差距,同时金融规模的扩张会扩大城乡收入差距,但作用不是非常显著。海南金融机构吸收存款能力对城乡收入差距没有显著影响。

三、结论与建议

通过上述实证分析表明,海南城乡收入差距与金融规模、金融效率、金融储蓄结构之间存在着长期稳定的关系,城乡收入差距与金融效率正相关,与金融规模、金融机构吸收存款能力负相关。金融机构吸收存款能力对城乡收入差距促进作用不是非常显著,在5%的显著性水平下,金融规模和金融效率是城乡收入差距的格兰杰原因,但金融机构吸收存款能力不是城乡收入差距的格兰杰原因,金融机构吸收存款能力对城乡收入差距的扩大作用不明显。并且从长期来看,城乡收入差距对金融规模、金融效率及金融机构吸收存款能力在统计学上的影响并不显著。

从协整检验结果来看,金融规模和金融效率对城乡收入差距的影响显著不同:金融发展规模每增加1%,会使城乡收入差距扩大0.16%,金融效率每提高1%,会使城乡居民收入差距缩小0.36%。

总之,上述实证检验结果显示,金融规模的扩张会扩大城乡收入差距,而金融效率的提高会缩小城乡收入差距。金融规模的扩张之所以扩大城乡收入差距,是由金融“嫌贫爱富”的本质决定的。金融发展从根本上看是缩小城乡收入差距的,但前提是金融的均衡发展,因为金融均衡发展才可以使得农村地区获得足够的资本来发展地区经济,从而缩小与城市的收入差距,而现实是海南的金融发展目前仍受到一定的抑制,发展不均衡。因此,从金融的角度来看,缩小城乡收入差距的关键是解决金融的非均衡发展。

[1]Banerjee.A.V.andA.D.Newman.Occupatioanl Choice and the Process of Development,Journal of Political Economy,1993,101(2),274-298.

[2]Beck.T,A.D.Kunt and R.Levine.Finance,Inequality and Poverty:Gaposs-Country Evidence,World Bank Policy Research Working Paper,2004,33-38.

[3]章奇,刘明兴.中国金融中介与城乡收入差距[J].中国金融学,2004(1).

[4]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005(2).

[5]King,R.G.and Levine,R.Finance and Growth:Schumpeter Might Be Right[J].QuarterlyJournalofEconomics,1993,(108).

猜你喜欢

当代陕西(2019年20期)2019-11-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

故事作文·低年级(2016年5期)2016-05-14

商业经济研究(2016年7期)2016-04-19

- 新东方的其它文章

- 微博舆境下主流话语的困境与出路