未来十年中国资源能源战略新机遇

2014-11-22 18:07张茉楠

中国经济报告 2014年8期

张茉楠

未来十年,中国将进入中等收入国家,工业化将进入后期阶段,城镇化率也将达到60%,能源资源约束强化将成为影响中国经济可持续发展的关键。总体而言,未来十年全球资源能源需求增长趋势性放缓、新供给的结构性变化,以及消费增长重心转移将给中国资源能源的获取带来了新的机遇,但中国也不可忽视全球资源能源的潜在竞争性风险。

资源能源安全是重中之重

在中国经济的快速发展过程中,能源消耗增长率不断提高,导致能源供需缺口不断扩大,使得中国各种能源对外依存度不断提高。中国社科院《世界能源中国展望(2013-2014)》报告认为,中国能源对外依存度将由目前的9%上升到2015年的11%,2020年接近26%。石油对外依存度将由2011年的55%左右上升到2015年的60%。天然气对外依存度将由目前的19%左右上升到2015年的35%,2020年接近40%。

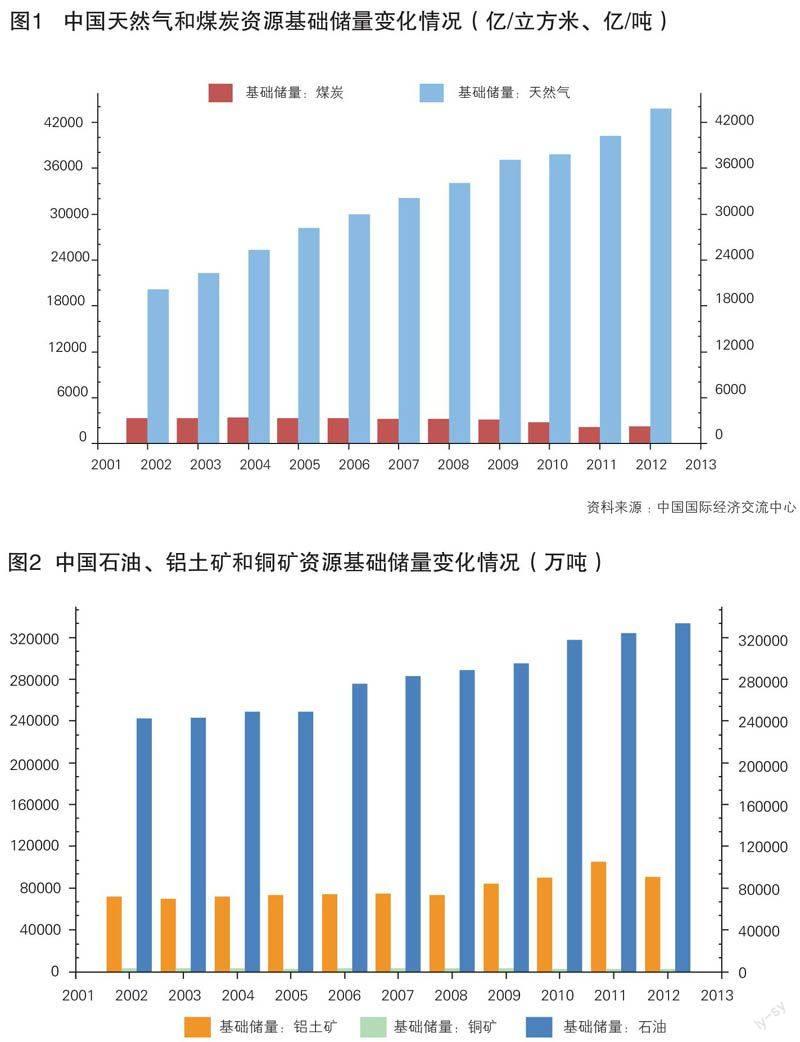

(1)石油。目前,中国进口石油最多的三个国家为沙特、安哥拉和伊朗。按地区分布,中东地区占中国石油进口总量比例50.1%,居第一;非洲为30.2%,居第二,以下依次为拉美、独联体和东南亚,进口风险仍过于集中。

(2)铁矿石。中国是全球第一大铁矿石进口国,占全球海运铁矿石比重50%左右,而且来源高度垄断,仅集中于澳大利亚、巴西和印度几个国家。

(3)天然气。天然气进口80%以上来自澳大利亚,而管道天然气进口至今尚未全面展开。

(4)铜矿石。中国当前铜消费量占全球17%,是全球第一大铜消费国和铜精矿进口国;铝土矿消耗量大,且主要集中于亚太。

(5)铝土矿。中国铝土资源并不匮乏,但由于近年各地大量上马电解铝项目,造成消耗量剧增,已由铝土净出口国变成净进口国。

(6)煤炭。从2002年中国煤炭进口量开始迅速增加,2011年中国已经超越日本成为世界第一大煤炭进口国。中国目前的主要煤炭进口国包括南非、美国、加拿大、哥伦比亚,亚太的澳大利亚、印尼、蒙古、越南以及俄罗斯。

综合以上分析,石油、铁矿石、天然气、铜矿石、铝土矿以及煤炭6种资源,都是中国经济目前所不可或缺的战略资源,从目前看来,中国资源能源的进口依存度仍处于上升状态,除个别例外,绝大多数资源的进口来源局限于少数几个国家,且多为一般贸易进口。因此,必须突破资源能源瓶颈,把保障资源能源安全作为中国未来十年战略的重中之重。

中国资源能源增长处于战略机遇期

未来十年,全球资源能源格局将呈现三大新趋势:需求增长趋势性放缓、新供给的结构性变化,以及消费增长重心转移,这些变化对中国而言将是实施全球资源能源战略的重要战略机遇期。

1.全球经济增长放缓以及“再工业化”周期带来机遇。全球经济增长和结构因素将持续影响全球资源能源需求的变化。一方面,发达国家债台高筑、消费萎缩、人口老龄化,以及总体增长低迷的趋势不会改变,对资源能源的需求量和人均消耗量也将趋势性下降;另一方面,未来十年以美欧为代表的发达国家正在启动“再工业化”周期,以新能源、环保、高附加值制造業、生产服务性制造业以及能够提高能源效率的高技术产业为代表的低碳经济将成为新一轮产业结构调整的主要推动力,这使得初级矿产资源以及基础大宗商品的需求也会趋于减少。

2.以美国“能源独立”为代表的全球能源供给冲击。全球能源效率的提高、新能源等替代能源的开发以及环境标准的提升,也大大改变了全球资源能源的供给结构。以能源为例,近些年,随着美国“能源独立”战略的有效推进以及“页岩气革命”溢出效应的重大影响,美国出现了一些标志性的变化:美国石油需求从升转降,已经彻底扭转了能源自给率下滑的态势。过去的6年里,美国能源自给率逐渐提高,在2011年达到81.4%,美国能源信息署(EIA)预计在2035年将达到87%。目前,除美国页岩气产量飙升外,加拿大油砂矿、墨西哥湾和巴西深海的油气资源潜力巨大,但大多数非常规油气资源因技术和经济原因尚未进行商业开发,这是未来十年可以加以利用的巨大机会。

3.能源资源消费重心转移带来全球经济秩序重塑机遇。随着全球经济增长重心“由西向东”转移,全球资源能源消费重心也随之转移。根据英国BP公司发布的 《Energy Outlook2030》预测,未来二十年发展中国家将以更加迅猛的势头加速发展,2030年发展中国家人口、GDP总量和一次能源消费总量占全球的份额将分别达到87%、60%和70%,中国或成第一能源需求国。而根据最新发布的《世界能源中国展望》报告,预计2014年后,世界新增能源需求在中国、印度、东南亚、中东、拉美和非洲等地进一步聚集,这会大大提高新兴大国的能源议价能力,也会成为其重构全球能源与贸易秩序的重要因素和“筹码”。

竞争的潜在风险

另一方面,我们也必须认识到,未来十年全球资源能源争夺可能演变为常态化趋势。

尽管与过去几十年间全球资源能源需求爆发式增长相比,总体需求有所放缓,但对一些战略资源的刚性需求还将持续增长。消费趋同正改变着全球资源的供求平衡,经济性短缺、区域性短缺、地缘政治导致的供给中断或短缺以及需求型短缺将会不同程度的存在。考虑到未来全球经济重心从发达经济体向新兴经济体转移,由于发达经济体的总人口是10亿,而新兴和发展中经济体的总人口近50亿,将产生大规模的消费需求和消费的升级换代需求。因此,新一轮消费势必推动对原材料等大宗商品和能源需求的上升,未来十年全球资源争夺将可能演变为常态化趋势。

资源能源价格波动及长期上涨趋势难以根本改变。由于深陷债务泥潭的发达国家都倾向于通过量化宽松等方式来维持债务循环,长期低利率和全球范围内的流动性泛滥可能成为价格上涨的推手,尽管短期内,全球价格上涨并不大,但全球产出缺口正在减小、劳动力成本以及生产成本进入上升周期,特别是金融资本和投机资本导致能源资源金融化属性进一步增强,在很大程度上扭曲了原有资源能源供需关系以及价格走势,未来全球资源能源价格长期上涨压力依然较大。

中国须以前瞻性战略思维应对全球挑战

在多重因素影响下,世界能源资源格局正在发生新的重大变化。中国是世界能源资源版图变化的利益攸关者,世界能源资源格局的变化对中国能源和资源安全将产生全面而深远影响,中国必须以前瞻性战略思维谋划应对举措。

1.建立中国资源能源战略储备制度。目前,美国、日本、德国、瑞士等发达国家已制定了较为完备的矿产战略储备制度。美国从1939年开始实行物资储备,到1985年储备的战略资源就达到63类93种。日本在上世纪80年代制定了储备稀有金属的相关法律,规定国家和部分企业必须储备一定数量的钒、锰、钴、镍、钼、钨、铬等稀有金属。

中国作为最大的新兴大国,战略资源储备还处于起步阶段。尽管中国制定了石油储备计划,但其他重要资源储备尚未引起重视,形势十分紧迫。建议从经济承受能力考虑,首先应做好关系国家经济命脉的国内紧缺矿产的储备,如石油、铜、铁、铝、钾盐等,储备形式采取矿产品储备和资源储备相结合;同时加强优势矿产的资源储备,防止因竞相出口导致国际市场供过于求、优势价格下跌的局面。

2.要“走出去”,还要“拿回来”。未来中国必须充分利用全球能源资源,这是中国能源安全必须坚持的长期战略,不但要“走出去”,也要“拿回来”,也就是要通过能源资源勘探开发、贸易和科技合作,以及运输管道建设、能力建设,建设完善的资源能源贸易基础设施,真正把资源“拿回来”,增强对国际大宗資源能源市场的影响力和定价权。

3.将经略海洋作为中国未来全球资源能源战略的重点。应确立海洋资源开发战略,实现国家地缘战略定位由“陆上大国”向“陆海大国”的转变。中国是海洋大国,大陆海岸线达18000公里,面积较大的海岛有7000多个,海洋资源极为丰富,2005年第三次石油资源评价结果显示,中国石油资源量为1070多亿吨,其中海洋石油资源量为246亿吨,占总量的22.9%;天然气资源量为54.54万亿立方米,其中海洋为15.79万亿立方米,占29.0%。因此,未来可以考虑以“海陆立国,开海固权,营疆造域,择优出击”作为新的海洋开发原则,全方位推进海洋资源的开发。

4.全面深化资源能源外交。中国如何与资源供应国强化经贸联系,建新型供给体制,充分发挥能源国际合作机制的作用意义重大,比如建设丝绸之路经济带和21世纪海上丝绸之路,统筹国际国内两个大局、两个市场、两种资源,并通过油气勘探开发、油气通道、工业园区、服务区等重大合作项目,进一步提升能源资源国际合作水平。此外,目前俄罗斯能源业正在进行重大转型,石油出口正通过东部西伯利亚太平洋输油管向亚洲转移,这给中国提供了新的合作机遇。

5.加强能源“互联互通”。目前,全球能源市场分散,基础设施老化,各国能源政策缺乏透明度,中国应积极推动亚洲或更大范围的“能源一体化”,创造一个更加一体化、相互联系和竞争的市场。比如,建立面向未来的、包括天然气管道建设、供电网络建设、新能源网络建设在内的亚欧能源基础设施蓝图,加快发展新能源,提高清洁能源比重,减少二氧化碳排放,发展高压输电和智能电网,同时制定统一标准,并提供项目债券、风险资本或PPP等方式的融资框架。

6.争取在全球能源革命中不断塑造中国新优势。中国应充分考虑全球能源革命对中国向经济强国迈进的战略意义,争取在第三次产业革命中走在世界大国的前列。要加快发展清洁/替代能源,大幅提高能源利用效率。大力发展太阳能、风能、生物质能、地热能、海洋能、氢能等可再生能源技术,积极推动能源循环高效使用。同时,研究和跟踪重大能源技术的变化趋势,加大页岩气等非常规能源勘探、开发的科技投入,特别是提升关键技术的自主创新能力。

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

当代水产(2022年1期)2022-04-26

小学科学(2020年5期)2020-05-25

绿色中国(2019年19期)2019-11-26

————不可再生能源

家教世界(2019年4期)2019-02-26

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

知识经济·中国直销(2017年3期)2017-04-16

支点(2017年3期)2017-03-29

筑路机械与施工机械化(2014年7期)2014-03-01