商业银行流动性创造与资本充足率关系研究——来自中国银行业的经验证据

2014-11-13 06:39李明辉刘莉亚

财经研究 2014年7期

孙 莎,李明辉,刘莉亚

(上海财经大学 金融学院,上海200433)

一、引 言

商业银行是一国重要的间接金融中介。从传统的银行存贷业务来看,商业银行吸收存款,放出贷款,为资金的需求者与供给者提供了金融中介平台。由于商业银行所吸收资金的流动性往往较强,放贷资金的流动性较差,这一天然的流动性错配行为使商业银行完成了其重要的社会职能——流动性创造。在中国,金融市场(尤其是债券市场)还不发达,商业银行的流动性创造职能就显得尤为重要。商业银行的流动性创造行为为市场提供了流动性,但同时使流动性错配更为严重,从而给其自身带来了流动性风险。

在2008年金融危机后,巴塞尔协议Ⅲ这一新的国际银行业监管标准大大提高了对资本充足率的要求,并引入了杠杆率等指标来加强流动性监管。其中,资本和流动性是本次协议修订的核心内容。根据巴塞尔协议Ⅲ的最新监管标准,从2012年开始,中国银监会陆续发布了《商业银行资本管理办法(试行)》和《商业银行流动性风险管理办法(试行)》等规定,确定了以资本充足率和流动性等为核心的监管标准。从政策角度来看,监管当局提高银行资本充足率的标准,能够加强金融体系的稳定性,但影响了银行流动性创造职能的发挥。加强银行流动性监管虽能保障银行流动性风险可控,但反过来也影响其最优资本选择。那么,对于我国商业银行,流动性与资本之间到底具有怎样的关系?若银行提高资本充足率,其流动性创造会扩张还是收缩?若流动性创造扩张,银行是否会主动提高资本充足率,以应对更大的流动性风险?对这些问题的探究和解答有助于我国金融监管当局有效防范金融系统风险,促进我国银行业稳定健康发展。

基于以上分析,本文拟选取1998-2012年的中国银行业数据来研究我国商业银行流动性创造与资本充足率之间的相互关系。在变量选取方面,关于流动性创造,本文借鉴了Berger和Bouwman(2009)的LC指标;关于资本,本文同时考虑了资本充足率和一级核心资本充足率。在模型设定方面,本文采用了联立方程模型。本文的研究旨在为我国银行业监管当局和商业银行自身的资本充足率管理和流动性管理提供经验证据。

本文的结构安排如下:第二部分为文献综述,第三部分为研究假设,第四部分为研究设计,第五部分为实证结果与分析,最后为结论与政策建议。

二、文献综述

关于流动性创造与资本之间的关系,目前有两种理论解释:“金融脆弱-挤压假说”和“风险吸收假说”。根据“金融脆弱-挤压假说”,较高的资本水平会降低银行的流动性创造。其中,“金融脆弱假说”指出,银行资本越少,其资本结构越“脆弱”(Diamond和Rajan,2000和2001),从而越有激励监督贷款人,努力拓展贷款业务,创造更多的流动性。相反,银行资本越多,其资本结构越不脆弱,银行的流动性创造就越少。“挤压假说”认为,较高的银行资本水平挤压了银行存款,从而减少了流动性创造(Gorton和Winton,2000)。而“风险吸收假说”则认为资本与流动性创造呈正相关关系。一方面,较高的资本水平可以提高银行吸收风险的能力,从而创造更多的流动性(Bhattacharya和Thakor,1993;Von Thadden,2004;Coval和 Thakor,2005);另一方面,流动性创造越大,银行变卖资产以满足存款人流动性需求的可能性越大,损失程度也越高(Allen和Santomero,1998;Allen和Gale,2004),从而银行会相应地提高资本水平。

在实证研究方面,自Berger和Bouwman(2009)提出较为全面的流动性创造指标①在此之前,仅Deep和Schaefer(2004)提出了流动性转换指标(LT gap),它等于(流动性负债-流动性资产)/总资产。但这种测度方法只考虑了一年期以下的贷款,忽略了表外业务,从而不够全面。以来,相关的实证文献日益丰富。Berger和Bouwman(2009)按变现难易程度、交易成本以及到期时间将表内外业务划分为流动性、半流动性和非流动性三类,并对其加权求和得到银行的流动性创造。另外,他们基于1993-2003年美国银行业数据,检验了资本水平与流动性创造的关系,结果表明,对于大银行,资本水平与流动性创造呈正相关关系,对于小银行则相反。Fungacova等(2010)研究了1999-2007年俄罗斯商业银行资本与流动性创造的关系,发现较高的资本水平会降低流动性创造。然而,以上两篇文献仅考虑了资本对流动性创造的单向影响,而对资本充足率这一内生变量的关注不够。Horvath等(2014)对2000-2010年捷克银行业的数据进行了实证分析,认为资本与流动性创造互为负向的格兰杰因果关系。这表明更高的资本水平带来的金融稳定性与更多的流动性创造之间存在着一种权衡。Distinguin等(2013)以2000-2006年欧洲和美国的上市银行为样本,发现银行在创造更多流动性的同时反而降低了缓冲资本。然而,他们在衡量流动性创造时仅采用了表内业务数据,忽略了表外业务,这可能会影响结果的准确性。

国内学者对资本及其影响因素的实证研究较多(党宇峰等,2012;蒋海等,2012;黄宪和熊启跃,2013),但对流动性创造的研究不足(王晓枫和王浩,2011),更没有对两者进行深入的综合分析。王露璐和代军勋(2011)基于2005-2008年我国44家商业银行数据的分析表明,资本的增加提高了股份制商业银行的流动性创造,但降低了区域性商业银行的流动性创造。周爱民和陈远(2013)利用2007-2011年我国151家商业银行的数据,发现国有银行的“风险吸收效应”更加显著,而区域性银行和外资银行的“金融脆弱-挤出效应”更加显著。然而,以上两篇文献的结论不一致,而且都忽略了资本充足率对流动性创造的逆向影响。

综上所述,国内外现有文献大多侧重于分析流动性创造和资本充足率的影响因素,而往往忽略了资本充足率和流动性创造的联立性问题。国内相关文献也没有深入探究中国银行业不同于西方的特性对两者关系的影响。基于此,本文充分考虑了两者之间的内生性问题,通过建立联立方程模型来研究两者之间的相互作用。另外,本文结合我国银行业背景,按照资产规模、隐性担保程度等特征将我国银行划分为三类,更为细致地考察了这些因素对我国银行流动性创造与资本充足率之间关系的影响。

三、研究假设

在我国银行业中,大型国有银行、全国性股份制银行和地方性商业银行在资产规模、政府干预程度、政府隐性担保、运营模式等方面存在显著差异。本文认为,流动性创造与资本之间的关系在不同类型的银行中有所不同。

首先,根据“金融脆弱假说”,银行受益于自身的信息优势,而这一优势会导致代理人问题。在脆弱的资本结构下,银行需要赢得存款人的信心。银行不得不吸收更多存款,放出更多贷款,并认真监督贷款人的行为,从而创造出更多的流动性。这一假说成立的一个重要前提是不完全的存款保险制度和银行对贷款人的监督激励。

对于五大国有银行,“金融脆弱假说”可能并不适用。一方面,由于背后有强大的国家隐性信用担保,存款人对五大国有银行的信心不会因其资本多寡而改变;另一方面,五大国有银行的贷款对象大多为大型国有企业,其贷款性质更类似于交易型而非关系型。然而,对于全国性股份制银行和地方性商业银行,“金融脆弱假说”可能适用。我国目前没有推行存款保险制度,与大型国有银行相比,这两类银行的规模较小,政府提供的隐性担保有限,因此符合“不完全的存款保险制度”的条件;另外,这两类银行(尤其是规模较小的地方性商业银行)的贷款对象往往是非国有或规模较小的企业,因而关系型贷款性质明显。在脆弱的资本结构下,银行确实需要认真监督贷款人,从而最大化流动性创造。

其次,根据“挤压假说”,在单一的、不可分割的资本市场中,银行更高的资本水平会导致银行存款量降低。由于存款流动性强,而资本流动性弱,流动性创造总体上会降低。我国五大国有银行往往身处国内外大型资本市场中,若提高资本水平,其他类别投资的资金可能会降低,而非银行存款。事实上,五大国有银行往往通过外源性渠道来补充资本金。自2002年以来,大型国有银行通过政府注资、引入战略投资者以及上市等渠道融资来补充资本。因此,“挤压假说”对于五大国有银行可能也不适用。相比而言,地方性商业银行的发展环境符合“挤压假说”的前提条件。地方性商业银行的发展依托本地的经济环境,其所处的资本市场通常是区域性的且规模较小,增加资本金将“挤压”当地存款,从而降低其流动性创造。

最后,“风险吸收假说”认为,资本可以吸收风险,提高银行的风险承担能力。在市场监督下,只有持有较多的资本,银行才能创造更多的流动性。然而,我国大型国有银行具有国家隐性信用担保,社会公众对其监督约束较弱。另外,我国银行业普遍存在的信贷扩张冲动(徐明东和陈学彬,2012)使得资本约束的作用有限。因此,“风险吸收假说”对于五大国有银行并不太适用。全国性股份制银行和地方性商业银行的规模较小,在银行业中并不处于系统重要性地位,资本约束相对较弱(Berger和Bouwman,2009),从而也不符合该假说的前提。

综上所述,本文认为“金融脆弱-挤压假说”和“风险吸收假说”对我国五大国有银行资本影响流动性创造的解释力均有限,“金融脆弱-挤压假说”适用于全国性股份制银行和地方性商业银行。据此,本文提出以下研究假设:

假设1:对于大型国有银行,资本金对流动性创造不存在显著影响。

假设2:对于全国性股份制银行和地方性商业银行,增加资本金会降低银行流动性创造。

流动性创造对资本金的影响在不同类型银行中同样存在差异,这主要是因为流动性创造与流动性风险直接相关。所谓流动性风险,是指商业银行无法及时或者以合理成本获得充足资金,以偿付到期债务或其他支付义务、满足资产增长或其他业务发展需要的风险。①该定义引自中国银监会发布的《2013商业银行流动性风险管理办法(试行)》。流动性风险产生的根本原因在于商业银行资产或表外业务与负债的期限不匹配(Imbiero-wicz和Rauch,2014)。由此可知,银行的流动性创造越大,流动性错配就越严重,流动性风险也就越大。

那么,当面临较高的流动性风险时,银行是否会相应增加资本金的提取呢?大型国有银行自恃“大而不倒”的系统重要性地位,且享有强大的国家隐性信用担保;另外,其贷款对象大多为大型国有企业,这些企业垄断了优质投资对象,风险较小;大型银行的风险管理水平也较高,且融资渠道广,其应对流动性危机的方式不仅限于自身资本。因此,对于大型国有银行,即使较大的流动性创造会带来较高的流动性风险,其提高资本充足率以应对可能发生危机的动机也较弱。然而,全国性股份制银行和地方性商业银行的政府隐性担保程度较低,且规模较小,其贷款对象大多为中小企业,从而风险较大;另外,地方性商业银行的贷款对象大多为地方政府、房地产企业等,风险较为集中,而且融资渠道相对狭窄。因此,全国性股份制银行和地方性商业银行自行提高资本充足率以承担因流动性创造过多而引起的流动性风险的激励相对较强。据此,本文提出以下研究假设:

假设3:对于大型国有银行,流动性创造的提高并不会导致资本金的增加。

假设4:对于全国性股份制银行和地方性商业银行,流动性创造的提高会导致资本金的增加,而且地方性商业银行增加资本金的激励更强。

四、研究设计

(一)流动性创造指标选择与构造

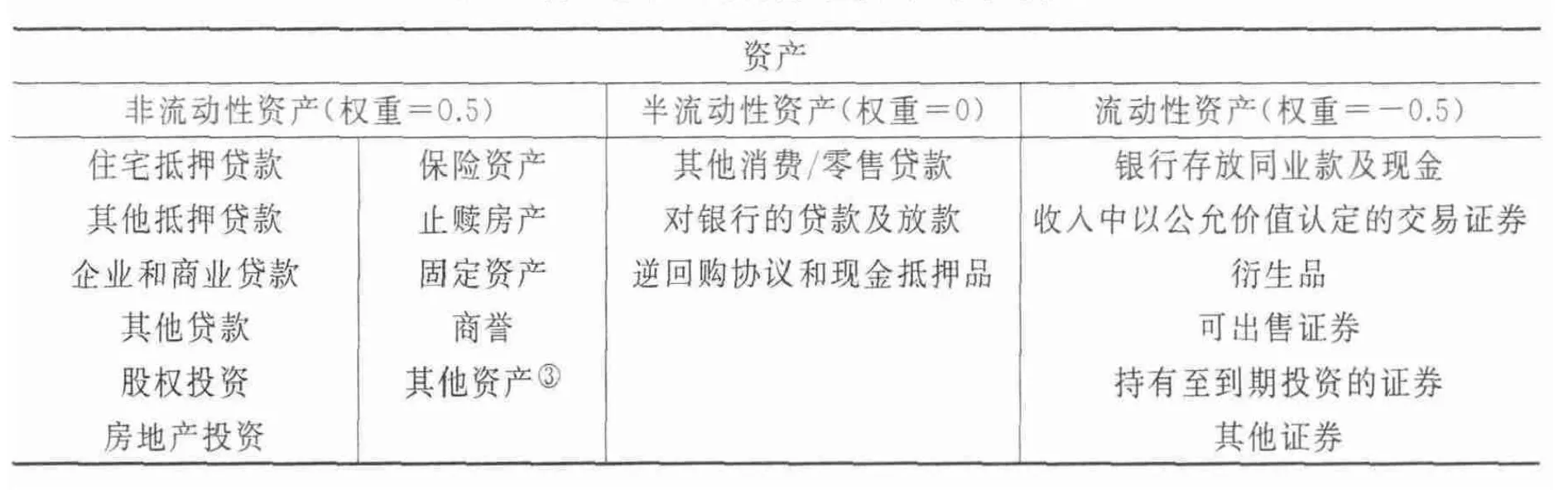

本文借鉴Berger和Bouwman(2009)②下文简称为BB(2009)。的方法构造我国商业银行的流动性创造指标。构造流动性创造指标最为关键的问题是如何将银行资产负债表和表外业务的科目按照其流动性进行分类。现有文献对发达国家银行业的流动性划分对我国银行业来说并不适用,这主要有两点原因:第一,中美银行业的经营业务种类和经营模式不同。例如,对于“住房抵押贷款”科目,美国银行业可将其划定为“半流动性资产”,因为它可以通过资产证券化的方式进行变卖,从而流动性得到提高;而对于中国银行业,资产证券化在样本期内尚不普遍,①事 实上仅在2005年12月15日,中国建设银行发行了国内首只RMBS产品“建元2005-1个人住房抵押贷款证券化信托”。从而应将“住房抵押贷款”科目划定为“非流动性资产”。第二,BB(2009)采用的银行业数据来自Call Report数据库,而本文的银行业数据来自Bankscope数据库。这两个数据库在银行资产负债表的科目划分上存在较大差异,不存在一一对应的关系。基于此,本文借鉴BB(2009)的流动性划分标准,在认真分析Bankscope数据库所提供数据特征②非 常感谢匿名审稿人提醒我们关注Bankscope数据库所提供数据的质量以及提供的改进意见。的前提下,尽可能合理准确地构造适合中国银行业的流动性创造指标。我们采用“三步法”构造流动性创造指标:

第一步,根据变现难易程度、交易成本以及到期时间将表内外业务划分为流动性、半流动性和非流动性三类。对于资产业务,我们将变现容易且灵活的现金类和交易性证券类资产划定为流动性资产。与美国银行业不同,中国住房抵押贷款的证券化还不普遍。因此,与BB(2009)不同,本文将变现难度大且成本高的商业类贷款和住房抵押贷款划定为非流动性资产。类似地,我们将房地产投资、固定资产、无形资产等也划定为非流动性资产。另外,由于消费类贷款的灵活性较强、期限较短,我们将其划定为半流动性资产。考虑到同业贷款对象的规模较大,信息较透明,这类资产相对于商业类贷款的变现难度较小,因此将同业贷款类资产划定为半流动性资产。对于负债业务,本文将随存随取的活期存款和交易性负债划定为流动性负债。由于提前提取未到期的定期存款会产生利息损失,我们将定期存款划定为半流动性负债。类似地,我们将同业负债也划定为半流动性负债。另外,本文还将提取难度大、成本高的剩余时间在一年以上的债务、次级债、准备金以及其他负债等划定为非流动性负债。对于表外业务,由于表外信贷承诺、信用证等或有负债的性质与商业类贷款类似,变现能力差,我们将其划定为非流动性表外业务。另外,表外证券化资产和抵押物等的变现能力稍强,但仍会产生变现成本,因此我们将其划定为半流动性表外业务。

第二步,对以上已分类的业务赋予权重。BB(2009)提出,对流动性负债和非流动性资产均赋予0.5的权重。那么,当将1单位的流动性负债转换为1单位的非流动性资产时,银行创造了1单位的流动性。相反,对非流动性负债和流动性资产均赋予-0.5的权重。那么,当将1单位的非流动性负债转换为1单位的流动性资产时,银行损失了1单位的流动性。另外,对半流动性资产和半流动性负债均赋予0的权重。由于表外业务与资产业务类似,我们分别对非流动性、半流动性以及流动性表外业务赋予0.5、0和-0.5的权重。表内外业务科目的流动性划分与权重见表1。

表1 商业银行业务科目的流动性划分与权重

续表1 商业银行业务科目的流动性划分与权重

第三步,根据前两步的业务流动性划分与权重,加权求和即可得到银行的流动性创造。流动性创造指标的计算公式为:

(二)基准模型设定

根据本文提出的研究假设,我们借鉴Distinguin等(2013)的研究,构建了如下联立方程模型:

其中,i表示银行个体,t表示观测年份。被解释变量LC_TA表示银行单位资产的流动性创造,K_RWA表示银行的资本充足率水平。Π1和Π2分别表示流动性创造方程和资本充足率方程中的控制变量,为了克服内生性问题,全部采用滞后一期值。εit和ηit表示随机扰动项。

(三)变量说明

1.流动性创造(LC_TA)和资本水平(K_RWA)

本文借鉴了BB(2009)构造的cat-fat指标(LC1_TA)作为流动性创造的代理指标。BB(2009)提出,在划分科目的流动性时,若按照科目种类(category)划分,则为cat,若按照科目期限(maturity)划分,则为mat;在最后加总计算时,若包含表外业务,则为fat,若不包含表外业务,则为nonfat。由此,cat-fat指标是指按照科目种类划分流动性且包含表外业务流动性创造的较为全面的指标。另外,为了保证结果的可靠性,本文还选取了cat-nonfat指标(LC2_TA)进行稳健性检验。

关于资本水平,本文采用资本充足率和一级核心资本充足率作为代理变量。其中,资本充足率(T12_RWA)用风险调整后的一级和二级资本比率表示,等于一级和二级核心资本/风险调整后的资产。一级核心资本充足率(T1_RWA)用风险调整后的一级核心资本比率表示,等于一级核心资本/风险调整后的资产。

2.控制变量

本文借鉴以往的研究(Berger和Bouwman,2009;Distinguin等,2013),选取了银行规模(LN_TA)、资产回报率标准差(SDROA)、广义货币供给增速(M2R)以及GDP增速(GDP_GWT)作为流动性创造方程的控制变量。另外,参考Ayuso等(2004)、Jokipii和 Milne(2008)、Flannery和Rangan(2008)、党宇锋等(2012)、黄宪和杨起跃(2013)等的研究,本文选取了股权回报率(ROE)、资产回报率(ROA)、资产回报率标准差(SDROA)、银行规模(LN_TA)、GDP增速(GDP_GWT)以及资本监管虚拟变量(dum_k)作为资本方程的控制变量。其中,引入资本监管虚拟变量(dum_k)是为了控制监管当局在2004年和2009年对银行资本监管标准的提升。

五、实证结果与分析

(一)样本选取与数据说明

本文的银行样本数据来自Bankscope数据库,样本区间为1998-2012年。我们剔除了信托公司、证券公司、政策性银行和外资银行以及数据少于2年的银行,最终选取了113家银行,其中包括中国工商银行等5家大型国有商业银行、中信银行等11家全国性股份制商业银行以及徽商银行等97家城市商业银行和农村信用合作社。人均国内生产总值、货币供给、汇率等宏观经济数据来自天相投资宏观行业数据库。

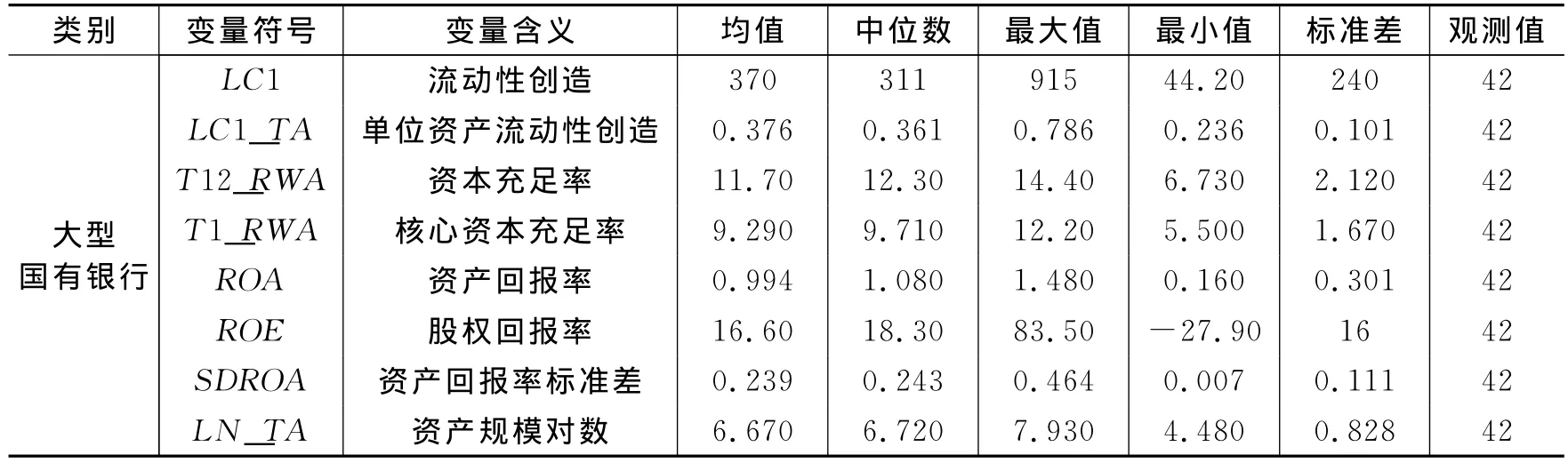

表2报告了本文主要变量的描述性统计结果。关于流动性创造,5家大型国有银行最高,流动性创造(LC1)均值为370(单位为十亿美元);全国性股份制银行次之,均值为64.8;地方性商业银行最低,均值为3.87。然而,对于经资产规模调整的流动性创造指标(LC1_TA),全国性股份制银行最高,均值为0.393,表明全国性股份制银行的1单位资产能够创造0.393单位的流动性;大型国有银行次之,均值为0.376;地方性商业银行最低,均值为0.375。可以看出,从流动性创造的数量来看,大型国有银行的均值最大,主要是因为其资产规模最大;而从流动性创造的效率来看,全国性股份制银行的效率最高。对于资本充足状况,从资本充足率(T12_RWA)来看,各类银行的均值均达到了银监会的资本充足要求:大型国有银行的均值为11.7%,全国性股份制商业银行为12%,而地方性商业银行最高,为12.6%。从核心资本充足率(T1_RWA)来看,地方性商业银行的均值最高,为11.20%;全国性股份制商业银行次之,为9.35%;大型国有银行最低,为9.29%。对于银行盈利能力,从股权回报率(ROE)的均值来看,全国性股份制银行高于大型国有银行,地方性商业银行最低;从资产回报率(ROA)的均值来看,大型国有银行高于全国性股份制银行和地方性商业银行。T1_RWA核心资本充足率 11.20 10.10 40.30 5.500 5.850 333ROA资产回报率 0.944 0.980 3 -1.390 0.562 381ROE股权回报率 16.40 16.40 82.30 -15.70 9.870 381SDROA资产回报率标准差 0.375 0.351 2.680 0 0.319 381LN_TA资产规模对数 1.540 1.500 5.220 -1.660 1.250 381

表2 主要变量描述性统计

续表2 主要变量描述性统计

(二)实证结果与分析

根据本文提出的研究假设,我们基于联立方程模型式(1),分别对大型国有银行、全国性股份制银行以及地方性商业银行进行了回归分析,估计结果见表3。从Sargan检验值来看,工具变量的选取不存在过度识别问题。

1.流动性创造方程的估计结果与分析

PanelA给出了流动性创造方程的估计结果。列(1)和列(2)、列(3)和列(4)以及列(5)和列(6)分别为大型国有银行、全国性股份制银行以及地方性商业银行的估计结果,其中列(1)、列(3)和列(5)采用资本充足率作为资本的代理变量,列(2)、列(4)和列(6)采用核心资本充足率作为代理变量。

列(1)和列(2)结果表明,对于大型国有银行,无论是资本充足率还是核心资本充足率,都对流动性创造不存在显著影响。这一结果验证了本文的假设1。而BB(2009)基于美国银行业数据的研究表明,大型银行的资本对流动性创造具有显著的正向影响。本文认为,这种差异主要是由我国五大国有银行特有的运营环境和中国国情所决定的。“金融脆弱-挤压假说”和“风险吸收假说”对我国五大国有银行资本影响流动性创造的解释力有限。

既然以上假说均不能解释五大国有银行资本对流动性创造的影响不显著,那么可能的解释是什么?本文认为可以从以下两个角度来理解:第一,五大国有银行的流动性创造具有强烈的政策导向意义,使得流动性创造受到被动管理,而并非基于自身盈利需求。2008年末全球性金融危机爆发后,我国推出的“四万亿”经济刺激计划给银行流动性创造造成了强烈冲击。这一点可以从列(1)和列(2)中货币政策和GDP增长率的系数显著为正得到验证。第二,五大国有银行并不是从资本金的角度来决定流动性创造的多寡。从理论上讲,资本金或者通过影响银行资本结构的脆弱程度,或者通过增强银行风险吸收能力来改变流动性创造。而对我国五大国有银行来说,这些作用渠道均不成立。其原因在于:五大国有银行背后的国家隐性信用担保使社会公众从未担心其破产,从而并未实行有效监督;另外,五大国有银行并非通过挤压存款的方式来补充资本。

在列(3)-列(6)中,除了列(5)中K_RWA的系数为负但不显著外,其他列中K_RWA的系数均显著为负,表明对于全国性股份制银行和地方性商业银行,资本对流动性创造的影响显著为负。这验证了本文的假设2,表明“金融脆弱-挤压假说”在这两类银行中占据主导地位。也就是说,这两类银行的政府隐性担保确实相对较弱,且贷款类型更类似于关系型贷款;另外,其资本金的增加方式可能是“挤压”当地存款,从而导致资本金增加降低了其流动性创造。

对于控制变量,银行规模对流动性创造的影响显著为负(除了列(3)和列(4)外),表明银行规模越大,其单位资产的流动性创造越小。广义货币供给M2的增速越快,即货币政策越宽松,流动性创造越大。同样,GDP增速越快,外部经济形势越好,流动性创造越大。这些与预期一致。

2.资本充足率方程的估计结果与分析

PanelB给出了资本充足率方程的估计结果。列(1)和列(2)、列(3)和列(4)以及列(5)和列(6)分别为大型国有银行、全国性股份制银行以及地方性商业银行的估计结果。从中可以看出,无论银行规模大小、国有化程度高低,对于三类银行,流动性创造对资本充足率的影响均显著为负。这一结果仅验证了假设3,而与假设4的预期相悖,但与Distinguin等(2013)针对美国和欧洲公开上市银行的实证结果一致。这一结果表明:一方面,流动性创造的扩张可以通过扩大资产规模而直接降低银行的资本充足率;另一方面,在创造更多的流动性或者说面临更大的流动性风险时,银行并没有相应地提高资本充足率以应对可能发生的流动性危机。

我们进一步比较了三类银行的估计结果。以核心资本充足率为例,对于大型国有银行,流动性创造的影响系数为-24.55,且在1%的水平上显著;对于全国性股份制银行,其系数为-11.72,且在5%的水平上显著;对于地方性商业银行,其系数为-9.03,且在5%的水平上显著。可以看出,大型国有银行中流动性创造的系数绝对值最大,远大于其他两类银行,而全国性股份制银行和地方性商业银行的系数较为接近。也就是说,在创造更多的流动性或者面临更大的流动性风险时,大型国有银行提高资本充足率的激励更弱。

综上所述,我们认为我国商业银行在样本期内对流动性风险的重视不够。即使是政府隐性担保较弱、系统重要性较低、规模较小的银行,也没有在流动性风险较大时及时提高资本充足率,以应对可能发生的流动性危机。

对于控制变量,股权回报率对资本充足率的影响为负,与预期一致。作为资本内部来源,资产回报对资本充足率的影响为正。从资产回报率标准差的符号来看,银行风险越大,资本充足率越高。另外,银行规模越大,资本充足率越低。这些均与预期一致。从宏观经济控制变量来看,GDP增速越快,资本充足率越高(除部分不显著外)。这验证了Berger等(1995)提出的资本充足率与经济周期之间存在正相关关系。

(三)稳健性检验

为了确保本文模型估计结果的可靠性,本文做了多项稳健性检验。第一,不同的流动性创造指标。本文还采用流动性创造的cat-nonfat指标作为银行流动性创造的衡量指标。该指标与catfat指标的不同之处在于不包含表外业务项目。估计结果与上文结果一致。第二,不同的数据样本。我们对流动性创造指标进行了上下5%的缩尾处理,经处理后的样本估计结果与上文结果基本一致。

表3 流动性创造与资本充足率的联立方程估计结果

六、结论与政策建议

本文采用我国银行业的微观数据,实证检验了银行流动性创造和资本充足率之间的相互关系。研究结果表明:资本充足率对流动性创造的影响在不同类型的银行中存在显著差异。对于大型国有银行,资本充足率对流动性创造的影响不显著;而对于全国性股份制银行和地方性商业银行,提高资本充足率会导致流动性创造降低,这验证了“金融脆弱-挤压假说”。关于流动性创造对资本充足率的影响,对于三类银行,流动性创造越大,资本充足率反而越低,其中大型国有银行的这一负向关系最强。

本文的研究结论具有一定的政策启示:首先,银行流动性与资本充足率是相互作用、相互影响的。因此,我国银行业监管当局在制定银行资本和流动性的监管政策时需把握两者的内在作用机制,并针对不同类型的银行制定差异化的监管标准,实施有针对性的监管手段。其次,施行有效的资本监督政策,兼顾资本与流动性创造的和谐发展。提高资本充足率能够加强金融体系的稳定性,但由于“金融脆弱-挤压效应”在全国性股份制银行和地方性商业银行中普遍存在,监管当局应意识到对这两类银行资本充足率过于苛刻的监管可能会阻碍商业银行发挥流动性创造职能。因此,银行通过优质服务提升声誉,或者大力拓宽其资本补充渠道,可以在一定程度上缓解资本对流动性创造的制约效应。最后,高度重视银行流动性风险,提升流动性管理水平。根据本文研究结果,我国银行并没有给予流动性风险足够的重视。因此,在积极创造流动性的同时,银行应加强流动性管理。鉴于大型国有银行的规模和影响力较大,监管当局应尤其重视对这类银行流动性风险的监管。

[1]党宇峰,梁琪,陈文哲.我国上市银行资本缓冲周期性及其影响因素研究[J].国际金融研究,2012,(11):74-85.

[2]黄宪,熊启跃.银行资本缓冲、信贷行为与宏观经济波动——来自中国银行业的经验证据[J].国际金融研究,2013,(1):52-65.

[3]蒋海,罗贵君,朱滔.中国上市银行资本缓冲的逆周期性研究:1998-2011[J].金融研究,2012,(9):34-47.

[4]李涛,刘明宇.资本充足率、银行信贷与货币政策传导——基于中国25家银行面板数据的分析[J].国际金融研究,2012,(11):14-22.

[5]王露璐,代军勋.资本约束对不同类型商业银行流动性创造能力的非对称影响研究[J].财经论丛,2011,(5):65-71.

[6]王晓枫,王浩.我国商业银行流动性创造影响因素的实证分析[J].长春工业大学学报(自然科学版),2011,(6):526-533.

[7]徐明东,陈学彬.中国微观银行特征与银行贷款渠道检验[J].管理世界,2011,(5):24-38.

[8]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012,(7):450-489.

[9]周爱民,陈远.中国商业银行资本结构与其流动性创造关系的实证研究[J].金融经济学研究,2013,(3):68-77.

[10]Allen F,Gale D.Financial intermediaries and markets[J].Econometrica,2004,72(4):1023-1061.

[11]Allen F,Santomero A M.The theory of financial intermediation[J].Journal of Banking and Finance,1998,21(11-12):1461-1485.

[12]Ayuso J,Perez D,Saurina J.Are capital buffers pro-cyclical?Evidence from Spanish panel data[J].Journal of Financial Intermediation,2004,13(2):249-264.

[13]Berger A N,Bouwman C H S.Bank liquidity creation[J].The Review of Financial Studies,2009,22(9):3779-3837.

[14]Bhattacharya S,Thakor A V.Contemporary banking theory[J].Journal of Financial Intermediation,1993,3(1):2-50.

[15]Bryant J.A model of reserves,bank runs,and deposit insurance[J].Journal of Banking and Finance,1980,4(4):335-344.

[16]Coval J D,Moskowitz T J.Home bias at home:Local equity preference in domestic portfolios[J].The Journal of Finance,1999,54(6):2045-2073.

[17]Diamond D W,Dybvig P H.Bank runs,deposit insurance,and liquidity[J].Journal of Political Economy,1983,91(3):401-419.

[18]Diamond D W,Rajan R G.A theory of bank capital[J].The Journal of Finance,2000,55(6):2431-2465.

[19]Diamond D W,Rajan R G.Liquidity risk,liquidity creation,and financial fragility:A theory of banking[J].Journal of Political Economy,2001,109(2):287-327.

[20]Distinguin I,Roulet C,Tarazi A.Bank regulatory capital and liquidity:Evidence from US and European publicly traded banks[J].Journal of Banking and Finance,2013,37(9):3295-3317.

[21]Flannery M J,Rangan K P.What caused the bank capital build-up of the 1990s?[J].Review of Finance,2008,12(2):391-429.

[22]Fungacova Z,Weill L,Zhou M.Bank capital,liquidity creation and deposit insurance[R].BOFIT Discussion Paper,Bank of Finland,2010.

[23]Gorton G,Winton A.Liquidity provision,bank capital,and the macroeconomy[R].Working Paper,University of Minnesota,2000.

[24]Holmstrom B,Tirole J.Private and public supply of liquidity[J].Journal of Political Economy,1998,106(1):1-40.

[25]Horvath R,Seidler J,Weill L.Bank capital and liquidity creation:Granger-causality evidence[J].Journal of Financial Services Research,2014,45(3):341-361.

[26]Imbierowicz B,Rauch C.The relationship between liquidity risk and credit risk in banks[J].Journal of Banking and Finance,2014,40:242-256.

[27]Jokipii T,Milne A.The cyclical behaviour of European bank capital buffers[J].Journal of Banking and Finance,2008,32(8):1440-1451.

[28]Kashyap A K,Rajan R,Stein J C.Banks as liquidity providers:An explanation for the coexistence of lending and deposit-taking[J].The Journal of Finance,2002,57(1):33-73.

[29]Laeven L,Levine R.Bank governance,regulation and risk taking[J].Journal of Financial Economics,2009,93(2):259-275.

[30]Lei A C H,Song Z.Liquidity creation and bank capital structure in China[J].Global Finance Journal,2013,24(3):188-202.

[31]Lindquist K.Banks’buffer capital:How important is risk[J].Journal of International Money and Finance,2004,23(3):493-513.

[32]Von Thadden E.Bank capital adequacy regulation under the new Basel Accord[J].Journal of Financial Intermediation,2004,13(2):90-95.

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

小康(2017年28期)2017-10-13

商情(2016年49期)2017-03-01

股市动态分析(2016年30期)2016-08-15

躬耕(2016年5期)2016-06-02