长三角地区上市公司盈利能力的影响因素之分析——基于分位数回归的实证研究

2014-11-06 07:33兰州商学院甘肃兰州730020

嘉兴学院学报 2014年2期

(兰州商学院,甘肃兰州730020)

(兰州商学院,甘肃兰州730020)

选取2013年6月30日前的554家长江三角洲地区A股上市公司所公布的半年报财务数据,从分位数回归的角度研究了不同分位数水平下各因素对上市公司盈利能力的影响,得出了各自变量对不同盈利水平的影响差异,同时还加入了控股类型虚拟变量,研究了控股类型与盈利能力的关系。从而更加精确地描述了自变量对因变量的影响。

长江三角洲地区;上市公司;分位数回归;盈利能力

关于上市公司盈利能力的研究,国内外学者已经积累了相当丰富的研究成果。20世纪初,美国学者亚历山大·沃尔首次比较完整地提出了活尔财务分析法,以此对企业的财务状况和信用水平进行综合分析。[1]20世纪80年代,美国管理会计委员会颁布了“计量企业绩效说明书”,强调应当利用投资报酬率、净收益、每股盈余等有关指标来衡量企业的经营业绩。

国内有关这方面的研究成果也相当丰富。汤青从资本结构、股权结构、公司规模和公司风险等四个方面全面分析了影响上市公司盈利能力的因素。[2]宋忠宁、张建萍运用主成分分析法得出代表上市公司盈利能力的综合指标,然后用该指标作为被解释变量,以资产负债率作为解释变量,对资本结构与盈利能力进行回归分析,发现资产负债率与上市公司的盈利能力存在负相关关系。[3]刘雅安对我国农业类上市公司的盈利能力进行了研究,得出了农产品价格、国家财税补贴、独立董事聘用和股权集中度与农业上市公司盈利能力呈现正相关的结论。[4]

由以上论述可知,国内外学者对于上市公司盈利能力的研究主要集中在盈利能力指标体系的构建和研究方法的探讨。研究内容主要为地区研究和行业研究;研究方法主要为会计财务体系指标研究、主成分分析、因子分析和多元回归分析。而对于不同层次盈利能力的影响因素研究较少。鉴于影响上市公司盈利能力的因素在不同的水平下可能存在差异,本文以长三角地区的上市公司为研究对象,选择了分位数回归模型进行研究,使用了一种新的统计学方法对影响上市公司盈利能力的因素进行界定和考察。

一、模型介绍

(一)分位数回归的原理

假设随机变量的分布函数为:

其中,Y的τ分位数定义为满足F(y)≥τ的最小τ值,即:

且回归分析的基本思想就是使样本值与拟合值之间的距离最短,对于Y的一组随机样本{y1, y2,…,yn},样本均值回归是使误差平方和最小,即:

样本中位数回归是使误差绝对值之和最小,即:

样本分位数回归是使加权误差绝对值之和最小,即:

上式可等价表示为:

其中,ρτ(μ)为检查函数,定义为:

其中,I(z)为示性函数,[5]z是条件关系式,当z为真时,I(z)=1;当z为假时,I(z)=0。同线性方程y=kx比较,τ-I(μ<0)相当于直线的斜率k,可以看出,ρτ(μ)为分段函数,如图1所示。

现假设因变量Y由k个自变量组成的矩阵X线性表示,则对于条件均值函数E(Y|X=x)=xiβ,可通过求解(8)式得到参数估计值,即:

而对于条件分位数函数,可通过求解 (9)式得到参数估计值,即:

式中,argmin()函数表示取函数最小值时β的取值。

图1 检查函数示意图

(二)参数估计方法的选择

分位数回归的参数估计算法主要有单纯形算法、内点算法、平滑算法。由于单纯形算法在处理大型数据时效率低下,Karmarker提出了内点算法。[6]而内点算法每计算一步都要进行因数分解,当自变量比较多的时候效率比较低。其次,如果要达到和单纯形算法一样的精度,就必须进行舍入步骤的计算,这就降低了算法的运行效率,因此本文选择平滑算法。有限平滑算法则是一种同时兼顾运算效率以及运算速度的方法。[7]Chen把这种算法扩展到计算回归分位数中。[8]分位数回归模型有很多,如线性分位数回归模型、面板分位数回归模型、加权分位数回归模型等,依据本文所选指标的特点及所研究的问题,选取线性分位数回归模型。

三、实证部分

(一)指标的选取和数据来源

公司的盈利能力通常是指企业在一定时期内赚取利润的能力。衡量盈利能力的指标有很多,主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产报酬率、净资产收益率和资本收益率等6项。实务中,上市公司经常采用每股收益、每股股利、市盈率、每股净资产等指标评价其获利能力。本文选取每股收益 (EPS)作为代表企业盈利能力的指标。[9]

影响上市公司盈利能力的因素有很多,结合国内外学者对于上市公司盈利能力的研究成果以及上市公司自身的特点,本文将影响上市公司盈利能力的因素归结为公司规模、资本结构、营运能力、流动性、股权结构、控股类型等7个因素,见表1。

表1 盈利能力及其影响指标

1)公司规模:公司规模对盈利能力的影响主要体现在规模经济上。本文选取总资产 (SIZE)代表公司规模;

2)资本结构:反映资本结构的指标有很多,本文选取最具代表性的指标—资产负债率 (CS)来代表公司的资本结构;

3)营运能力:总资产周转率是考察企业资产营运能力最重要的指标,体现了企业会计经营期间全部资产从投入到产出的周转速度,反映了企业对全部资产的管理能力和使用。因此本文选择总资产周转率(OE)代表营运能力;

4)流动性:反映流动性的指标有流动比率、速动比率、超速动比率等,本文选择流动比率(LIQ)作为反映流动性的指标;

5)股权结构:股权集中度指的是公司全部股权的集中或分散程度,是衡量公司股权分布情况和稳定性的重要指标。本文以公司前五大股东所持股份占总股本的比重来衡量股权集中度 (CONL);

6)成长性:利润增长率反映了一定会计区间内公司的发展速度。本文选择了利润同比增长率(GROW)作为衡量公司成长能力的指标;

7)控股类型:本文按照各个公司法人的实际持股比例,将公司的控股类型划分为国家控股(NAT)和私人控股(PRI)。

本文选取了截至2013年6月30日的长三角地区A股上市公司所公布的半年报财务数据,剔除金融类公司以及财务数据不完整的公司,共得到554个合格样本公司。数据来源为锐思金融数据库。

(二)相关性检验

由于该模型选取了较多的解释变量,为了防止多重共线性的问题,先对各个变量的相关性进行检验。表2为长三角上市公司相关变量间的相关系数矩阵。

表2 长三角上市公司各变量间的相关系数

由表2可以看出除了流动比率(LIQ)和股权集中度(CONL)的相关系数较显著外(-0.231)其他变量 (不包括虚拟变量)间的相关系数均不显著,故可以判断不存在严重的多重共线性问题,从而保证了线性分位数回归模型的合理性。

(三)模型设定及估计结果

由于本文的解释变量加入了控股类型虚拟变量 (NAT、PRI),因此回归方程设定为不含截距项的形式,从而将三个虚拟指标同时加入模型。形式如下:

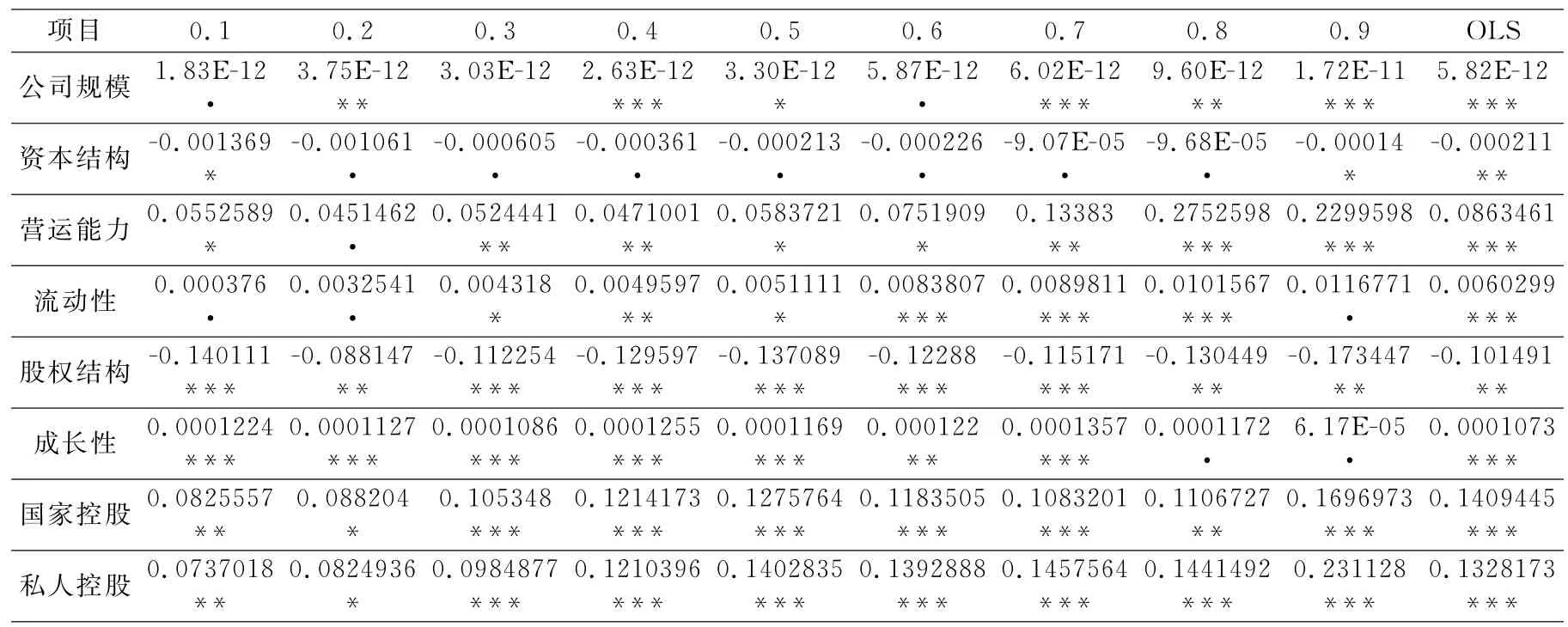

其中,Yi为被解释变量每股收益;xi为8个解释变量,包括总资产负债率、总资产周转率流动比率、股权集中度、利润同比增长率、国家控股、私人控股;εi为残差项。本文利用R软件的quantreg包,对上述模型的十分位点进行分位数回归。同时给出了最小二乘 (OLS)的回归结果。(见表3)

表3 分位数回归及最小二乘回归的结果

四、结果分析

由表3可以看到,最小二乘回归的变量系数在大多数指标上都是显著的,这说明选入的影响指标对长三角上市公司的盈利能力都有明显的影响,但具体在各个分位点处的差异却不清楚。

(一)各自变量对不同盈利水平的影响差异

1.公司规模与盈利能力。从经济学的规模经济理论出发,上市公司的盈利能力与公司规模应该呈现出倒U的形状,即盈利能力先随着公司规模的增大而增强,然后随着公司规模的增大而减弱。而创业板上市公司多为高科技企业,企业规模较小,因此盈利能力理论上是与企业规模成正向关系。

由表3的结果可以看出,随着分位数水平的增加,公司规模的回归系数不断增大,说明企业规模对企业盈利能力的影响强度随着分位点的上升而不断加强;同时企业规模的回归系数的显著性也逐渐趋于稳定,(除0.1,0.5)说明企业规模在大多数情况下对企业的盈利能力都存在显著性的影响,且在不同分位数水平下无显著差异。

2.资本结构与盈利能力。从理论的角度讲,公司的资本结构越合理就越有利于公司的盈利能力。因此当公司的资产负债率处于一个合理的区间时,公司的盈利能力就应该表现的较好。从表3的结果看到,资本结构系数均为负值且随着分位点的上升不断增大,说明公司的资本结构与盈利能力呈负向关系。系数的显著性表现为:在低分位点区间0.1~0.8(除0.1)上,资本结构对公司盈利能力的影响是不显著的;在高分位点区间0.8~0.9上,资本结构的影响开始变的显著,这说明资本结构对于盈利能力较强的公司影响较为显著,而对于盈利能力较弱的公司,其影响则相对较弱。

3.营运能力与盈利能力。理论上盈利能力应该与营运能力成正相关,表3的营运能力系数也表明了这一点,随着分位点的增加,营运能力的回归系数不断增大,影响的显著性也不断增大。具体表现为在中低分位数水平(0.1~0.6)下,营运能力对盈利能力影响的显著性相对较弱,最高为90%,而在高分位水平(0.8~0.9)上,营运能力表现出极强的显著性,全部达到了99%。这可能与长三角地区上市公司的自身特点有关,因为长三角地区的上市公司多数从属于高科技服务行业,总资产的周转率相对较高且内部构架较为相似,因此,同为从事高科技服务的这一类公司就不存在显著性的差异。

4.流动性与盈利能力。公司的流动性反映了一个公司的短期偿债能力以及公司对流动资产的配置能力,因此,理论上讲流动性较好的公司面临财务危机的可能性就比较小,盈利能力也相对较强。表3的结果显示:在中低分位数水平(0.1~0.5)下,流动性和盈利能力并无显著影响关系,但在高分位点(0.6~0.9)上(除0.9),流动性对盈利能力产生了显著的正向影响,且影响系数不断变大。说明长三角地区上司公司中,流动性对于盈利水平较低的公司并无显著性影响;而对于盈利水平较高的公司却有显著性影响,且公司的盈利能力越强,其受到流动性的影响也越大。

5.盈利能力与股权结构。理论上股权结构的不同会影响到公司治理结构的选择,从而使得股东行使各种权力的方式和效果会产生较大差别,进而对上市公司的整体盈利能力产生较大的影响。从表3的结果可以看到,股权结构在整个分位数水平下,回归系数均为显著的负值,且稳定在一个固定的区间内,这说明股权集中度这一指标取值越大,公司的盈利能力越差,且在分位区间(0.3~0.7)上显著性达到极大。这说明股权集中度越高,反而越不利于公司绩效的提高,股权高度集中,公司的决策权控制在少数人手中,这样就容易造成少数人对公司的操控,因此可能造成公司较低的盈利水平。

6.盈利能力与成长能力。成长能力反映了企业未来扩大规模、提升实力的潜在能力。因此是公司未来盈利能力的一个很好的预测性指标,从而成为公司投资价值的一个典型参考。理论上讲公司的盈利能力与成长能力成正向促进关系。表3的回归结果也验证了这一点,成长能力系数随着分位点的上升而增大。显著性结果显示,在中低分位点(0.1~0.7)上,成长能力对公司的盈利能力有显著性的正向影响,而在高分位数水平上 (0.8~0.9)成长能力对于公司的盈利能力有一定影响。这充分说明了公司的成长性是投资者进行投资决策的重要依据,这也间接说明了大部分投资者对于上市公司的选择是坚持价值投资的理念,但对于当期盈利能力很强的公司,投资者并不担心其未来成长性对后续盈利能力的影响。

7.盈利能力与控股类型。由表3的结果可以看出,控股类型对于长三角上市公司的盈利能力在整个分位数水平下均有显著性的影响,且两种控股类型的影响基本一致。这说明了控股类型对长三角上市公司的盈利能力的影响程度相当,无论哪种控股类型,随着控股深度的增加,其对公司的盈利能力都会起到一个正向的推动作用。

(二)不同盈利能力水平下各影响因素的权重

根据分位数回归的结果 (表3)可以看到:在不同的分位数水平下,各因素对于对盈利能力的影响权重系数及显著性均有所差异(本文将分位数水平分为3个等级:分别为低分位数水平0.1~0.3,中等分位数水平0.4~0.6和高分位数水平0.7~0.9)。

在低分位数水平下 (0.1~0.3),显著影响盈利能力的因素为公司规模、股权结构、成长能力和控股类型。而且公司股权结构和成长能力在整个低分位数区域都显著影响了公司的盈利能力。

在中等分位数水平下(0.4~0.6),显著影响盈利能力的因素为股权结构、成长能力、控股类型;且这三个因素在整个中等分位数区间上均产生了显著性的影响。

在高分位数水平下 (0.7~0.9),显著影响盈利能力的因素为公司规模、营运能力、流动性、股权结构、控股类型。其中公司规模、营运能力、股权结构和控股类型在整个高分位数水平队盈利能力都有显著而持续的影响,但流动性只是在部分分位点处产生了显著影响,且主要集中在高分位数水平的较低区域(0.7,0.8)。

五、结论

通过对可能影响长三角上市公司盈利能力的因素进行分位数回归,可知:1)公司规模、营运能力、股权结构、成长能力、控股类型对长三角上市公司的盈利能力在整个分位数水平下产生了持续而显著的影响,这些因素对公司的盈利能力具有可靠性的影响,是投资者和管理层应该关注的重点;2)股权结构、成长能力、控股类型在较低的分位数水平下产生显著的影响,这说明只有在公司盈利较差的阶段,这些因素的影响才变得重要,因此无论是投资者还是监管机构应关注低收益公司的相关因素;3)公司规模、营运能力、股权结构、控股类型对盈利能力的显著影响主要集中在高分位数水平,这说明在公司业绩较好增幅较快时,这些因素显著影响盈利能力,应该成为公司内部管理人员和投资者关注的重点。

[1]张晓峒.计量经济学软件Eviews使用指南[M].天津.南开大学出版社.2003.

[2]汤青.中国上市公司盈利能力影响因素实证分析[J].山东财政学院学报,2005(2):56-59.

[3]宋忠宁,张建萍.江苏上市公司盈利能力与资本结构实证研究[J].现代商贸工业,2010(7):5-7.

[4]刘雅安.我国农业上市公司盈利能力及其影响因素的实证研究[D].济南:山东大学,2012.

[5]KOENKER R,d’Orey V.Computing Regression Quantiles[J].Applied Statistics,1987,36,383-393.

[6]KARMARKER N.A new polynomial time algorithm for linear programming[J].Combinatorica,1984,4:373-395.

[7]BERAN R.Impact of the Bootstrap on Statistical Algorithms and Theory[J].StatisticalScience Press.2003:175-184.

[8]CHEN C.An adaptive algorithm for quantile regression[M]//Thoery and Applicationsof Recent Robust Methods.Hubert M,Pison G,Struyf A,Van S Aelst,Series:Statisticsfor Industry and Technology,Birkhauser,Basel,2004,39-48.

[9]顾吉宇,陈立军.关于企业盈利能力影响因素的研究[J].商业时代,2011(10):51-52.

(责任编辑 张争)

长三角地区上市公司盈利能力的影响因素之分析

——基于分位数回归的实证研究

俞立原,何云强,李鹏飞

Analysis of Influential Factors for the Profitability of Listed Companies in the Yangtze River Delta Region—An Empirical Study Based on Quantile Regression

Yu Liyuan,He Yunqiang,Li Pengfei

By selecting the financial data of 554 listed companies in the Yangtze River Delta region before June 30,2013,and from the perspective of quantile regression,this paper studies the effects of various factors under different levels on the profitability of listed companies,and attains the differences of each variable’s effect on different levels of profitability.Meanwhile,with the addition of the dummy variables of holding types,the relationship between holding types and profitability has been studied.Thus the influence of the independent variables on the dependent variables is more accurately described.

Yangtze River Delta region;listed Companies;quantile regression;profitability

F279.246 文献标志码:A.文章编号:1671-3079(2014)02-0080-06

10.3969 /i.issn.1671-3079.2014.02.014

2014-01-07

俞立原(1987- ),男,山西太原人,兰州商学院统计学硕士研究生,研究方向为调查技术与统计分析方向;何云强(1987 - ),男,河南郑州人,兰州商学院统计学硕士研究生,研究方向为经济与社会统计方向;李鹏(1988- ),男,山东威海人,兰州商学院统计学硕士研究生,研究方向为调查技术与统计分析。

时间:2014-03-14 16:17 网络出版地址:http://www.cnki.net/kcms/detail/33.1273.Z.20140314.1617.010.html

猜你喜欢

今日农业(2021年12期)2021-10-14

数学年刊A辑(中文版)(2021年4期)2021-02-12

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01

航天返回与遥感(2014年4期)2014-07-31