基于模糊物元法的少数民族企业融资能力评价研究

2014-11-04 08:01张武强汪卫霞

贵州民族研究 2014年5期

王 蕙 张武强 汪卫霞

(1.中央财经大学,北京100081;2.安徽财经大学,安徽·蚌埠 233030)

一、引言

少数民族企业大多以中小企业的形式存在,因此,少数民族企业的资金短缺、融资难问题也是中小企业广泛存在的问题。如何有效提升少数民族企业的融资能力,既是少数民族企业主和少数民族企业管理者所关心的问题,也是学者关注的热点问题。肖冉[1]分析了西部少数民族企业在融资过程中主要遇到的问题和原因,提出少数民族企业应该进行集群式发展,这样可以利用集群内部资金解决民族企业融资难问题。吐依洪江·肉孜[2]主要针对新疆少数民族企业的特点分析了新疆民营企业发展过程中遇到的问题,并主要就新疆民营企业的融资问题进行了探讨,最后结合新疆民营企业生产的实际情况提出解决融资问题的可行性建议。麦麦提江·图尔荪巴柯[3]结合新疆民族企业的发展现状分析了民族企业发展面临的问题,并提出了可行性建议。崔强[4]分析了商业银行在少数民族企业发展中的重要地位和影响,指出商业银行的审批制度陈旧是导致少数民族企业融资难的主要原因,最后提出商业银行应该进行审批和监督机制改革,扶持少数民族企业的发展。周运兰[5]主要分析了少数民族地区金融业发展的状况,指出应该加强少数民族地区银行和债券等金融业发展,为少数民族企业提供更多的资本,解决少数民族企业的融资难问题。

通过对少数民族企业融资问题研究成果的分析可以看出,现有学者针对少数民族企业融资的研究主要集中在对少数民族企业融资面临的问题和提出对策的研究,并指出要加大少数民族地区金融业的发展,为民族企业提供更多的资本输入。其实,在少数民族企业发展过程中,融资难的主要原因是少数民族企业具有“规模小、风险高、追债难”等问题。很多商业银行之所以不肯贷款给少数民族企业或在贷款额度上加以严格限制,主要是没有一套科学的少数民族企业融资能力评价机制。而现有学者在这方面的研究基本为空白。可见,构建一套科学的少数民族企业融资能力评价体系,既能完善民族企业融资能力评价的理论,又有助于解决少数民族企业融资难问题,具有重要的理论及实践价值。

二、少数民族企业融资能力评价指标体系

少数民族企业融资能力评价体系包含评价的指标、标度和方法,少数民族企业融资能力评价指标体系是构建少数民族企业融资能力评价体系的第一步。少数民族企业更多采用的是中小企业模式,因此,在构建少数民族企业融资能力评价指标体系的过程中,既要结合中小企业的特点,也要结合少数民族企业生产的特殊性。通过文献综合法及实际问卷调查分析,作者最终确定少数民族企业融资能力评价指标体系由以下指标组成:

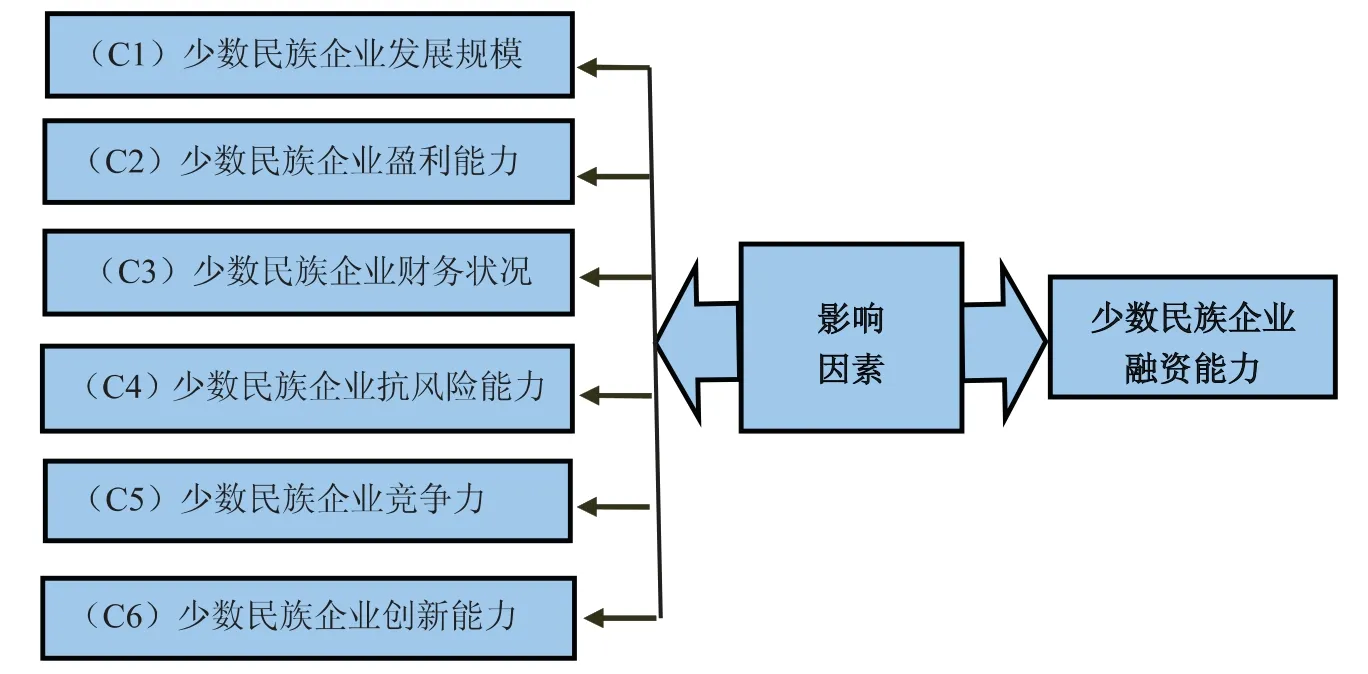

(一)少数民族企业发展规模(C1)

金融机构在考察少数民族企业融资能力的时候,放款量多少是根据少数民族企业的资金需求来确定的,这就需要考察企业的发展规模。少数民族企业以生产少数民族特色产品为主,企业的发展规模大小反映了其产品的市场销量的好坏。对于一个发展规模较大的企业,不仅说明其产品市场需求量大,而且其固定资产价值相应也应该较高,自然能提升该企业的贷款额度,增强少数民族企业的融资能力。

(二)少数民族企业盈利能力(C2)

少数民族企业以生产民族特色产品为主,这种带有民族特色的产品在市场销售一般较好,但是少数民族企业也是存在一定竞争的。因此,在对少数民族企业融资能力考查的过程中,主要看少数民族企业的盈利能力,对于一个盈利能力较高的企业,说明其资金周转快,收益率较高,还贷能力较强,这样的企业就会拥有更强的融资能力。

(三)少数民族企业财务状况(C3)

少数民族企业大多都是家族式企业,在运营过程中企业财务管理一般很混乱,有的企业甚至都没有财务等级机制,导致商业银行对企业财务审查过程中都没有一套完整的经营账本。对于财务管理良好的民族企业,更容易通过商业银行对企业财务的审查,增强商业银行对该企业注入资金的信心,所以,少数民族企业的财务状况也是影响其融资能力的重要因素。

(四)少数民族企业抗风险能力(C4)

少数民族企业在融资过程中遇到困难,主要源于金融机构对少数民族企业生存状况的担忧,具有较强风险抵抗能力的民族企业,更能增加金融机构对企业的贷款信心。

(五)少数民族企业竞争力(C5)

企业竞争力一直是影响企业可持续发展的主要因素。对于一个具有较强竞争力的企业,能保证其产品在市场上占有主要份额,自然也就能保证企业资金的可持续性。所以,少数民族企业的竞争力也严重影响了其融资能力,具有较强竞争力的少数民族企业,能获得更多的企业产品订单,保证企业资金供应,从而也能吸引更多的投资和贷款。

(六)少数民族企业创新能力(C6)

少数民族企业虽然是以民族传统工艺生产具有民族特色的产品,注重的是具有民族特色的传统工艺,但是民族特色产品也是经过时代的不断发展和改良后的成果,少数民族企业也应该注意提升自身创新能力,加强对生产工艺的改良和产品特色的研发创新,使企业的产品更具有特色,同时也可以节省生产成本。一个具有较强创新能力的企业,不仅能降低企业风险,还能增加企业竞争力和提升企业利润,自然会增强企业的融资能力。

通过以上的分析可以看出,制约少数民族企业融资能力的主要因素包含:(C1)少数民族企业发展规模、(C2)少数民族企业盈利能力、(C3)少数民族企业财务状况、(C4)少数民族企业抗风险能力、(C5)少数民族企业竞争力、(C6)少数民族企业创新能力这六要素,它们共同构成了少数民族企业融资能力评价指标体系模型:

图1 少数民族企业融资能力影响因素模型

三、基于模糊物元法的少数民族企业融资能力评价方法

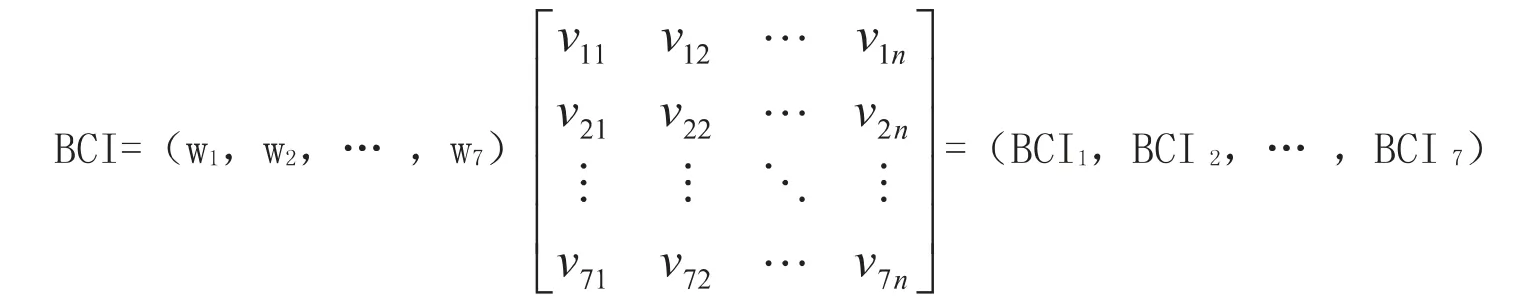

在少数民族企业融资能力评价过程中,考虑到所选择指标很多都是定性指标,要获得准确的评价数据存在一定的困难;另一方面,在少数民族企业融资能力评价过程中存在着一定的不确定性因素影响,因此,在对少数民族企业融资能力评价过程中,可以选择模糊物元法作为评价方法。模糊物元法[6]主要用少数民族企业、影响因素和评价值构成的三元有序对来描述少数民族企业融资的影响因素、融资企业对象和融资能力评价值,一般将“少数民族企业、影响因素、评价值”记为:物元R=(A,C,v),A表示少数民族企业集合,C表示少数民族企业融资能力影响因素集合,v表示在融资能力影响因素C下对少数民族企业的模糊评价值。如果对n个少数民族企业的融资能力进行评价,在选择评价标度后,采用模糊物元法对n个少数民族企业的融资能力进行评价,得到模糊物元法评价信息矩阵(表1):

表1 模糊物元法评价信息矩阵

考虑到每个指标的重要性不同,所以要确定每个评价指标的权重,一般采用组合赋权法来确定权重,[6]即选择一种主观赋权法和一种客观赋权法,之后对其进行加权得到最终综合主观赋权和客观赋权法优势的组合权重,设最终的组合权重向量为W=(w1,w2,…,w7),则最终的少数民族企业融资能力评价的数值为:

其中BCIi=w1×vi1+w2×vi2+…+w7vi7i=1,2,……n

利用以上模糊物元法模型对评价数据进行计算即可得到评价结果,并对综合评价值BCI1,BCI2,…,BCI7的大小比较,即能实现对少数民族企业融资能力的排序。择优原则是:一般来说,评价值越大,则对应的少数民族企业融资能力越强。根据最终的综合评价值,结合下表2的少数民族企业融资能力评价标度,还能实现对少数民族企业融资能力的等级划分。

表2 少数民族企业融资能力评价标度

四、少数民族企业融资能力提升对策研究

(一)加强少数民族企业自身素质的提升

少数民族企业融资难的主要原因是金融机构对少数民族企业缺乏信心,存在一定的歧视。因此,少数民族企业要提升融资能力,首先要让金融机构增加对企业的信心。一方面,少数民族企业应该突破家族式的经营管理模式,要引入公司治理和财务管理的最新理念,使企业资源达到最优配置,同时要保证良好的还贷信用;另一方面,少数民族企业要与相关企业和科研院所进行协同合作,对产品生产工艺和技术进行改革和创新,提升少数民族企业的核心竞争力,努力提升少数民族企业自身素质,以此来增强金融机构对少数民族企业的借贷信心。同时,少数民族企业应该扩大视野,拓展其融资渠道,走出家族融资的局限,尝试从不同渠道进行融资,如从天使投资或其他风投公司进行融资。

(二)加强政策扶持,完善中小企业信用担保体系

少数民族企业对促进区域经济的发展发挥着重要的作用,政府应该出台一系列的减税或免税优惠政策来保证少数民族企业的可持续发展。[7]在少数民族企业融资过程中,应该将企业法人列入征信系统,完善中小企业信用担保体系和惩罚机制,降低金融机构对少数民族企业的借贷限制。

(三)加强少数民族企业担保方式的创新

创新少数民族企业的担保方式,丰富企业抵押物的形式,不仅可以将企业的固定资产和产品作为借贷抵押物,还可以将企业所掌握的核心技术或专利等知识产权作为抵押物进行抵押担保。同时,对于辖区内的支柱性企业,可以联合政府进行第三方担保来实现少数民族企业的融资。

(四)加强少数民族地区金融机构的发展

少数民族地区普遍存在金融机构数量较少的问题,因此,少数民族地区在进行国有大中型银行引入的同时,还应该鼓励本地中小金融机构的建立。本地中小金融机构对少数民族企业的了解程度更深,能做出合适的借贷判断,且在借贷方面更为灵活,能有效解决少数民族企业的资金需求;另一方面,对于本地民间借贷,要出台相关的规范法则来制约和规范民间借贷,充分发挥民间借贷的优势,努力降低其风险,使得民间借贷成为解决少数民族企业融资难的有益补充。

(五)鼓励少数民族企业进行集群式发展

企业集群式发展已经成为促进地区经济快速发展、实现资源最优配置的发展模式。在少数民族地区,少数民族企业均以生产民族特色产品为主,因此,少数民族企业进行集群式发展,不仅能让各企业进行协同创新,还能起到资金相互支持的作用。集群内企业的生产特点和经营品种各不相同,使用资金的时间也不同,通过建立少数民族企业集群,各企业之间可以进行资金拆借,让资金流动起来,提高资金使用效率,解决其他企业的资金困难。

[1]肖 冉.西部少数民族地区中小企业融资对策探讨——基于产业集群式经营模式[J].中国乡镇企业会计,2010,(1).

[2]吐依洪江·肉孜.关于新疆少数民族企业发展的思考[J].新疆财经,2008,(3).

[3]麦麦提江·图尔荪巴柯.浅析新疆少数民族企业的发展现状[J].金融经济,2013,(2).

[4]崔 强.论中小商业银行在少数民族地区民营企业融资过程中的地位与作用[J].中南民族大学学报(人文社会科学版),2008,(1).

[5]周运兰.民族地区金融市场与民族企业融资问题研究[J].中南民族大学学报(人文社会科学版),2011,(4).

[6]殷春武.模糊多准则群决策方法研究[D].西安理工大学,2007.

[7]白宇飞,杨连福.少数民族地区政府融资平台:潜在风险与化解思路[J].贵州民族研究,2011,(5).

猜你喜欢

家教世界(2022年10期)2022-05-06

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

作文周刊·小学二年级版(2019年36期)2019-10-17

小学生学习指导(低年级)(2019年3期)2019-04-22

创业邦(2018年8期)2018-08-28

世界汽车(2016年8期)2016-09-28

创业邦(2016年6期)2016-06-20

世界汽车(2016年5期)2016-05-24

世界汽车(2016年5期)2016-05-24